在光学膜这片被日韩企业长期垄断的"材料高地"上,有一家中国公司用了十余年时间,从零起步,一路将反射膜做到了全球市占率第一。它就是长阳科技(688299.SH)——一家坚持"要么第一、要么唯一"的高分子功能膜企业。今天,我们深度拆解长阳科技的核心能力与未来趋势。 |

01 公司概况:十余年深耕,科创板功能膜第一股

宁波长阳科技股份有限公司成立于2010年11月,2019年11月登陆科创板(股票代码:688299),是科创板首批高分子功能膜上市企业之一。公司专注于反射膜、光学基膜、锂电隔膜、CPI薄膜等新型功能膜材料的研发、生产与销售,产品广泛应用于液晶显示、新能源、半导体封装等领域。

长阳科技始终围绕国家发展战略,坚持"进口替代,世界领先,数一数二"的创新战略,重点开发应用场景中严重依赖进口且急需实现国产替代的关键性功能膜产品。公司创始人兼董事长金亚东先生曾明确提出,长阳科技的愿景是打造国产"3M",力争实现"十年十膜"的发展目标——即用十年时间,实现十种高端薄膜产品的国产化突破。

02核心能力拆解:四大赛道,多膜并进

长阳科技的核心竞争力不在于单一产品的爆发,而在于其围绕高分子功能膜这一底层技术平台,构建了"成熟业务稳基本盘 + 成长业务拓增量 + 前沿业务谋未来"的多层次产品矩阵。以下逐一拆解四大核心业务。

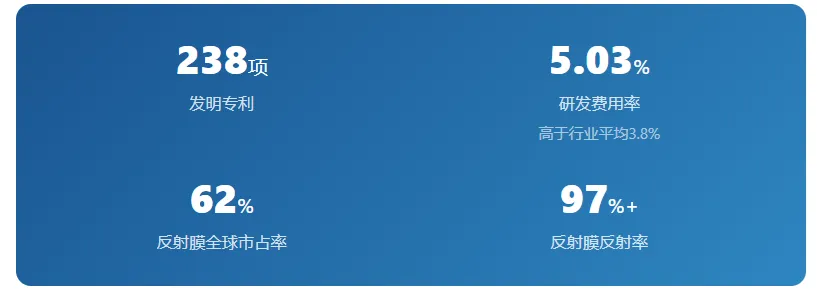

反射膜 — 核心基本盘 全球第一 全球市占率超60%,出货面积连续9年全球第一。2025年营收8.56亿元,占公司总营收约78%,毛利率37.16%(同比提升2.03个百分点),是公司利润的核心来源。反射率突破97%,达到国际领先水平。产品覆盖液晶显示全尺寸应用,供应京东方、华星光电等头部面板厂。荣获工信部"单项冠军产品"荣誉称号,主导参与多项国家和行业标准制定。 |

光学基膜 — 产业链纵深 国产替代 光学基膜是扩散膜、增亮膜等多种光学膜的基础材料,技术壁垒极高。长阳科技2018年进军该领域,已推出电晕基膜和预涂基膜等高端产品,国产化率达70%。中高端产品占比持续提升,2024年上半年毛利率同比改善8.5个百分点。2025年因行业供需走弱短期承压(营收9517万元),但长期看,光学基膜的国产替代空间依然广阔。 |

复合导离子膜 — 固态电池破局者 前瞻布局 公司独家开发的复合导离子膜,孔隙率≥85%(传统隔膜仅40%-50%),兼容硫化物、氧化物、聚合物三大固态电池技术路线。与硅碳/锂金属负极匹配时循环寿命提升30%,热稳定性>200℃(传统隔膜<150℃)。已获宁德时代、比亚迪等头部企业小批量订单。合肥基地总投资15亿元,设计年产能5.6亿平方米,满产后预计贡献营收12亿元。与中科院物理所合作开发下一代产品,技术护城河深厚。 |

CPI薄膜 — 柔性显示新蓝海 即将放量 CPI薄膜(透明聚酰亚胺薄膜)是折叠屏手机柔性盖板的核心材料,此前全球仅韩国Kolon等极少数企业具备批量供应能力。长阳科技投建年产100万平方米CPI薄膜项目,2025年首条量产线投产,有望成为国内首家具备规模量产能力的企业。CPI薄膜属于高附加值产品,单价高于传统隔膜50%以上,预计成熟期可贡献营收约3亿元。 |

技术护城河:三大底层核心技术

长阳科技的核心技术能力可归纳为三大底层技术体系:

① 原材料分子结构设计能力。公司从聚酯切片等基础原材料入手,自主设计分子结构,掌握从材料配方到薄膜性能的全链条调控能力。这一能力使公司能够针对不同应用场景定制化开发产品,是区别于简单"来料加工"型企业的根本所在。

② 薄膜表面微结构设计能力。通过精密设计薄膜表面的微观结构,实现对光的反射、透射、散射等光学性能的精准调控。公司研发的多相泡孔结构技术,使反射膜反射率突破97%,达到国际领先水平。

③ 精密涂布与复合技术。掌握从聚酯切片、薄膜拉伸到精密涂布的全产业链工艺能力,具备从基膜到功能膜的一体化制造能力。这一技术体系使得公司可以快速将新材料配方转化为规模化产品,大幅缩短从实验室到量产的周期。

公司及核心技术人员主导和参与了多项国家标准、行业标准和团体标准的制定,反射膜产品荣获工信部颁发的"制造业单项冠军产品"荣誉称号。这不仅是技术实力的证明,更意味着长阳科技已在部分细分领域从"标准跟随者"转变为"标准制定者"。 |

03行业格局:千亿赛道,国产替代加速

光学薄膜是现代显示、照明、新能源等产业的关键基础材料。从全球市场来看,2024年全球光学膜市场规模达208.2亿美元,预计到2029年将增至362.2亿美元,年复合增长率约11.7%。亚太地区以33.5%的市场份额主导全球市场,中国是其中最大的需求国。

竞争格局:日韩垄断高端,国产加速突围

长期以来,光学膜高端市场被日本三菱化学、韩国SKC、日本住友化学等国际巨头垄断,尤其在偏光片、高端增亮膜、CPI薄膜等核心品类上,中国企业高度依赖进口。但近年来,以长阳科技、双星新材、激智科技、道明光学等为代表的国内企业正在加速突破:

在反射膜领域,长阳科技已实现全球领先,市占率超60%,基本完成国产替代;在光学基膜领域,国产化率已达70%,正在向更高端的规格迭代;在CPI薄膜领域,长阳科技等企业正在追赶韩国Kolon(全球市占率超60%),有望在未来2-3年实现国产化突破。

从市场集中度来看,中国光学薄膜行业头部企业CR5市场份额仅约15%,市场集中度较低,这意味着头部企业仍有巨大的整合与成长空间。

04财务透视:短期阵痛,长期价值凸显

2025年,长阳科技实现营业收入10.94亿元,同比下降18.13%;归母净利润为-1.44亿元,出现亏损扩大。表面看数据承压,但深入分析可以发现,这背后是公司主动"瘦身健体"、聚焦核心的战略选择。

亏损的核心原因并非主营业务恶化,而是三重因素叠加:一是锂电隔膜、胶膜等产线停产,对相关固定资产及在建工程计提减值损失;二是美元汇率波动导致财务费用同比暴增181%;三是光学基膜业务因行业供需走弱短期亏损。值得注意的是,公司核心反射膜业务毛利率不降反升,经营性现金流净额同比增长40.71%,说明主业造血能力依然强劲。

更重要的是,从机构预测来看,随着合肥隔膜基地产能爬坡、CPI薄膜放量以及非核心业务出清,2025-2027年公司归母净利润有望恢复至1.20 / 1.82 / 2.23亿元,成长拐点正在显现。

05未来趋势:三大成长曲线渐次展开

1反射膜:稳健增长的基本盘 随着电视平均尺寸持续增长(大尺寸化趋势)、Mini LED背光渗透率提升以及中小尺寸涂布反射膜在iPad、笔记本、手机等领域的批量出货,反射膜市场需求有望保持约6.2%的年复合增长。长阳科技作为全球龙头,凭借成本优势和客户壁垒,基本盘地位稳固,毛利率有望持续优化。 |

2固态电池材料:打开十亿级增量空间 主流车企与电池厂计划2027年实现全固态电池装车,2025-2027年将迎来材料需求爆发期。若固态电池达100GWh产能,隔膜需求达15-20亿平方米,中信证券预测2030年全球市场超3000亿元。长阳科技深度绑定合肥新能源产业集群,复合膜毛利率有望达40%+,若占据20%以上市场份额,营收潜力超30亿元。这是公司中长期最具想象空间的成长曲线。 |

3CPI薄膜:国产替代的最后一块拼图 2024年中国CPI膜需求量已接近400万平方米,市场规模35.2亿元,同比增长22.9%。折叠屏手机出货量持续高增,76%的折叠屏机型采用CPI膜作为盖板材料。长阳科技2025年首条量产线投产后,将成为全球少数能批量供应CPI薄膜的企业,有望打破韩国Kolon的垄断格局,实现该领域的国产替代。CPI薄膜单价高、壁垒高,是公司高附加值产品矩阵的重要补充。 |

06风险与挑战

客观来看,长阳科技当前也面临不小的挑战:

① 产能爬坡风险。合肥隔膜基地当前产能利用率不足30%,若爬坡不及预期或下游客户验证延迟,将影响营收目标的达成。

② 技术替代风险。公司反射膜主要应用于液晶显示领域,若OLED、Micro LED等新型显示技术加速替代液晶显示,现有业务将受到冲击。同时,固态电池技术路线仍存在变数。

③ 短期业绩压力。2025年亏损扩大,隔膜产线停产减值、汇率波动等因素叠加,短期业绩承压明显,需关注后续改善节奏。

④ 行业竞争加剧。国内外企业纷纷布局功能膜领域,若不能保持技术创新速度,面临客户流失和市场份额下降风险。

结语:从"跟跑"到"领跑"的中国膜材料之路长阳科技的故事,本质上是中国新材料产业从"跟跑"走向"领跑"的缩影。从2012年打破日韩反射膜垄断,到2023年全球市占率62%稳居第一;从光学基膜的国产替代,到CPI薄膜即将量产、固态电池复合膜深度布局——公司正在用"十年十膜"的节奏,一步步将高端薄膜材料的国产化版图向前推进。 短期阵痛不改长期趋势。随着反射膜基本盘稳健、固态电池材料放量在即、CPI薄膜国产替代加速,长阳科技的多成长曲线正在渐次展开。这家坚持"要么第一、要么唯一"的企业,能否真正成为国产"3M",值得我们持续关注。 |