报告导读:

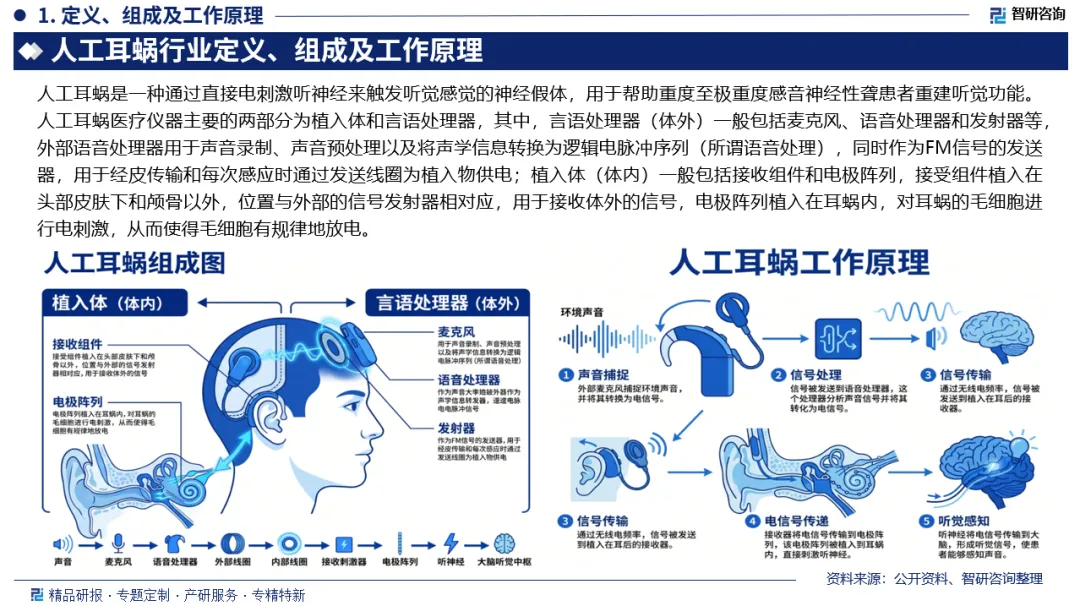

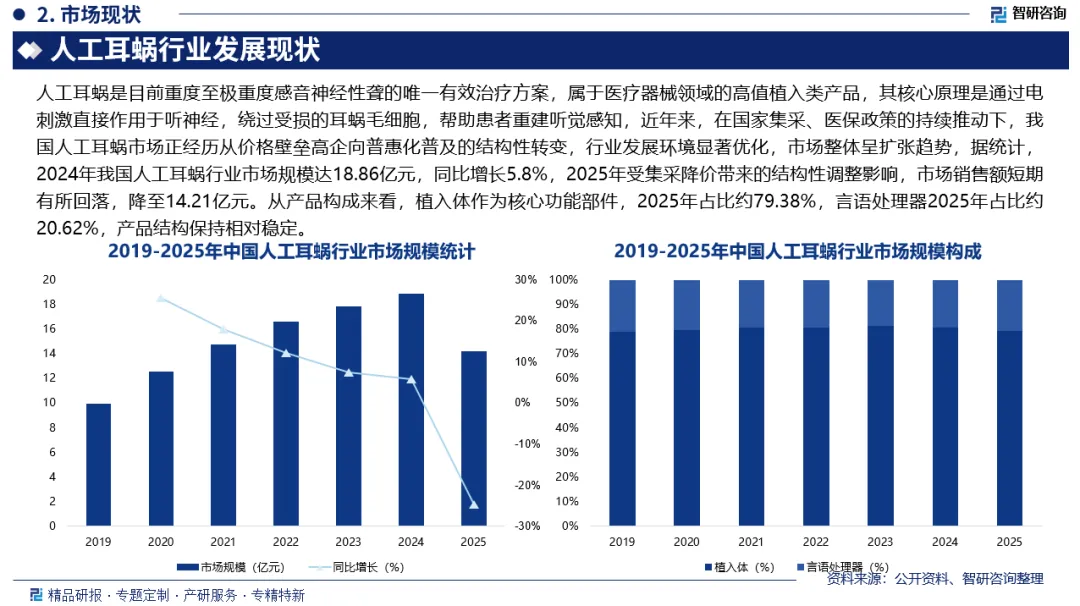

人工耳蜗是一种通过直接电刺激听神经来触发听觉感觉的神经假体,用于帮助重度至极重度感音神经性聋患者重建听觉功能。人工耳蜗是目前重度至极重度感音神经性聋的唯一有效治疗方案,属于医疗器械领域的高值植入类产品,其核心原理是通过电刺激直接作用于听神经,绕过受损的耳蜗毛细胞,帮助患者重建听觉感知,近年来,在国家集采、医保政策的持续推动下,我国人工耳蜗市场正经历从价格壁垒高企向普惠化普及的结构性转变,行业发展环境显著优化,市场整体呈扩张趋势,据统计,2024年我国人工耳蜗行业市场规模达18.86亿元,同比增长5.8%,2025年受集采降价带来的结构性调整影响,市场销售额短期有所回落,降至14.21亿元。从产品构成来看,植入体作为核心功能部件,占比约79.38%,言语处理器占比约20.62%,产品结构保持相对稳定。

作为深耕中国人工耳蜗领域十余年的专业机构,智研咨询致力于携手行业企业,提供精准信息、专业咨询与定制化解决方案,持续赋能人工耳蜗产业发展。

观点抢先知:

工作原理:人工耳蜗依靠声电转换与神经刺激实现听觉重建,首先由外部麦克风采集外界环境声音并转化为电信号,再将信号传送至语音处理器进行智能分析与编码处理,处理完成后的信号借助无线电频率传输至耳后植入式接收器,随后接收器把电信号输送到植入耳蜗内部的电极阵列,通过电极直接刺激人体听神经,最后听神经将接收的电信号传递至大脑听觉中枢,大脑完成信号识别后,使用者便可顺利感知各类声音,从而恢复听觉能力。

行业发展有利因素:医疗器械产业是现代产业体系中具有较强成长性和带动性的战略性新兴产业,是实施“健康中国”战略的重要组成部分,因此,我国高度重视包括人工耳蜗在内的医疗器械产业发展,相继发布《关于发布优化全生命周期监管支持高端医疗器械创新发展有关举措的公告》《关于推动脑机接口产业创新发展的实施意见》《关于促进和规范“人工智能+医疗卫生”应用发展的实施意见》等一系列政策规范市场秩序,保障产品质量和患者安全,为我国人工耳蜗行业发展提供了良好的政策环境。

产业链核心节点:人工耳蜗产业链是融合生物医学工程、微电子技术、材料科学、神经科学与康复医学于一体的综合性产业体系,整体划分为上游原材料与核心元器件供应、中游整机研发生产、下游医疗服务及终端应用三大核心环节,上游是整条产业链的技术根基,直接决定产品性能与使用安全性,主要提供钛合金、医用硅胶、铂铱合金等医用原材料以及神经刺激芯片、DSP芯片、无线通信芯片、微型麦克风、传输线圈、电极阵列、专用电池等核心零部件;中游主营人工耳蜗产品研发设计、精密加工制造、资质注册审批等核心业务,承担产品集成与量产落地职能;下游则涵盖各级医院耳鼻喉科、专业听力康复中心、残联定点康复机构、民营听力诊所、特殊教育学校等服务渠道,最终服务于各类听力障碍患者群体。

市场规模:人工耳蜗是目前重度至极重度感音神经性聋的唯一有效治疗方案,属于医疗器械领域的高值植入类产品,其核心原理是通过电刺激直接作用于听神经,绕过受损的耳蜗毛细胞,帮助患者重建听觉感知,近年来,在国家集采、医保政策的持续推动下,我国人工耳蜗市场正经历从价格壁垒高企向普惠化普及的结构性转变,行业发展环境显著优化,市场整体呈扩张趋势,据统计,2024年我国人工耳蜗行业市场规模达18.86亿元,同比增长5.8%,2025年受集采降价带来的结构性调整影响,市场销售额短期有所回落,降至14.21亿元。

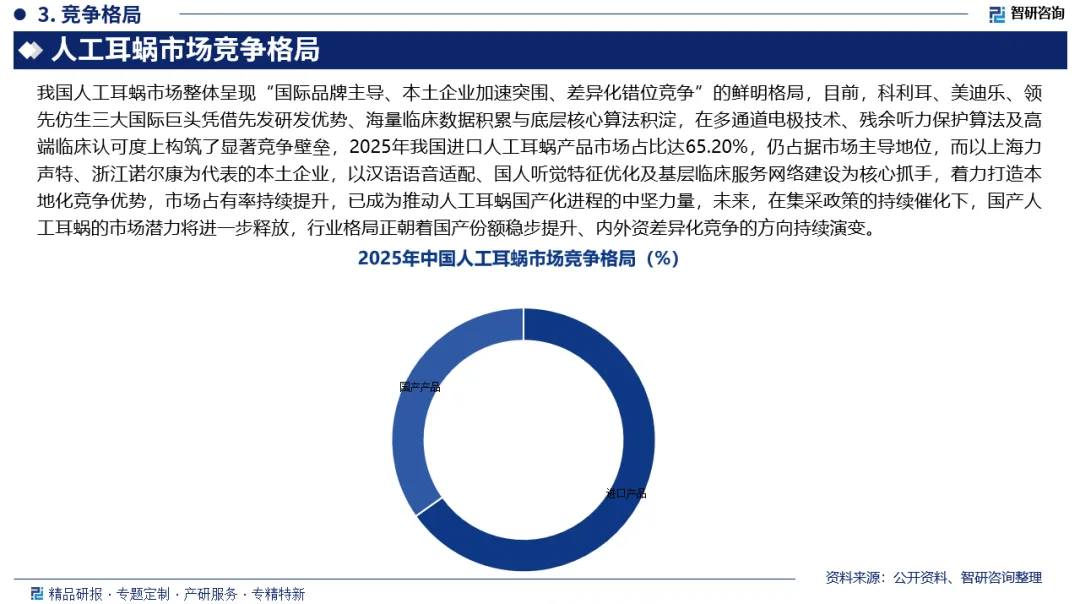

市场竞争格局:我国人工耳蜗市场整体呈现“国际品牌主导、本土企业加速突围、差异化错位竞争”的鲜明格局,目前,科利耳、美迪乐、领先仿生三大国际巨头凭借先发研发优势、海量临床数据积累与底层核心算法积淀,在多通道电极技术、残余听力保护算法及高端临床认可度上构筑了显著竞争壁垒,2025年我国进口人工耳蜗产品市场占比达65.20%,仍占据市场主导地位,而以上海力声特、浙江诺尔康为代表的本土企业,以汉语语音适配、国人听觉特征优化及基层临床服务网络建设为核心抓手,着力打造本地化竞争优势,市场占有率持续提升,已成为推动人工耳蜗国产化进程的中坚力量,未来,在集采政策的持续催化下,国产人工耳蜗的市场潜力将进一步释放,行业格局正朝着国产份额稳步提升、内外资差异化竞争的方向持续演变。

市场趋势:未来,人工耳蜗技术将以智能化为核心方向,重点聚焦言语处理器的优化升级。人工智能技术将深度融入声音编码、电信号转换等关键环节,有效解决当前设备存在的机器感、电流感问题,让处理后的声音更接近真人声,降低患者术后语言训练成本。同时,脑机接口技术与人工耳蜗的融合将逐步推进,依托两者在植入体材料、生物相容性等领域的技术共通性,推动全植入式设备的研发落地,进一步提升设备的隐蔽性和实用性。此外,设备的兼容性也将持续提升,如3.0T磁共振兼容等更贴合临床需求的功能将成为行业标配,减少患者就医不便。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国人工耳蜗行业市场运营格局及前景战略分析报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智研咨询依托全链路上下游企业调研体系,整合供应商名录、交易占比、区域分布及客户画像等多维核心数据,通过可视化图谱技术,构建集供应商、客户、行业分布、市场占有率于一体的全景供应链图谱。助力企业快速锚定关键合作方、洞察行业竞争格局,为企业拓展产业版图、布局上下游合作、构建产业生态提供极具参考价值的全景视角与决策依据,实现被动响应到数智预判的供应链管理升级,为战略决策与资源整合提供高价值的数据底座。

企业供应链图谱服务内容:1.上下游企业深度调研:系统梳理供应链上游供应商、下游客户全名单,精准采集企业基本信息、交易金额占比、合作紧密度等核心数据。2.行业与区域分布解析:整合供应商/客户所属行业分类、区域分布特征,清晰呈现产业集聚格局与行业占比结构。3.全景图谱可视化呈现:基于调研数据构建供应链生态图谱,直观展示上下游关联关系、交易链路及市场份额分布。4.核心价值数据萃取:提取企业技术力量、市场占有率、商业模式等关键信息,同步呈现供应链核心竞争力与竞争态势。5.决策支撑服务:依托图谱数据,提供供应链风险节点识别、优质资源筛选、战略布局方向建议,赋能企业决策。