核心观点

在企业融资实务中,经常碰到这样的场景:企业负责人特别叮嘱,“这笔融资能不能不上征信?我不想让银行看到负债又增加了。” 这其实就是“表外融资”的典型诉求。企业真正担心的,是表内负债一旦上升,可能引发银行收紧授信、压降额度甚至抽贷。

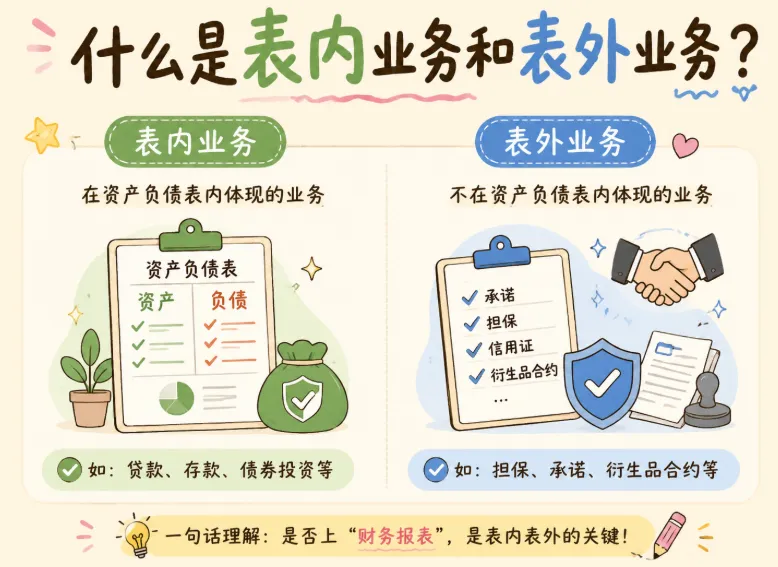

那么,“表内”和“表外”差别在哪?拆开来看。

一、表内融资:直接体现在报表和征信上的负债

表内融资,是指直接反映在资产负债表上的业务。借了多少钱、形成多少资产,一清二楚。这是企业最传统的主流融资方式。

主要包含两类:形成资产端,比如用资金买厂房、设备、做股权投资,计入资产科目;形成负债端,比如用房产抵押向银行申请流贷,直接推高负债总额。

背景拆解

举个例子:制造企业以厂房抵押,从银行贷了1000万用于周转。这笔钱同时增加资产(银行存款)和负债(银行借款),并明确报送央行征信。任何银行做贷后管理时,都能看到这笔记录。

表内融资高度透明,银行能方便评估企业杠杆水平。好处是渠道规范、成本较低;弊端是负债率一高,容易触发银行预警线。

二、表外融资:不直接增加账面负债的安排

表外融资为企业带来资金,但不计入负债端,也不直接影响当期损益。最直观的特点:在央行征信报告上,通常看不到直接的贷款负债记录。

这类业务基于表内资产或真实贸易背景衍生,由非银机构(如保理公司、融资租赁公司、信托等)提供。常见形态有:普通企业的表外融资,如应收账款保理、融资租赁、仓单质押,通过交易结构可不体现为金融负债;核心企业的表外融资,如供应链金融中的反向保理、票据贴现,银行给核心企业整体授信支付上游货款,账上可能仅是应付账款形态变化,甚至实现“出表”。

具体分析

举个现实例子:贸易公司有500万应收账款账期较长,转让给保理公司,对方提前支付450万。在规范会计处理下,若是无追索权保理,这笔应收款可终止确认,企业拿到钱却不增加负债,征信上也不多一笔贷款记录。

三、成本和门槛的取舍

从融资成本看,表内和表外存在明确价差。银行贷款这类表内融资资金成本最低,利率透明,银行风控有据可依。表外融资因不上征信、结构灵活、多由非银机构操作,成本自然高一截。比如融资租赁隐含成本或保理费率,普遍高于银行流贷利率。

这就带来一个现实问题:有企业既想资金成本低,又不想征信体现负债,还想实现出表。理论上可以,但前提是企业资质要足够硬——信誉强、资产清晰、贸易背景扎实,金融机构才可能让步。否则,低成本、出表和宽松资质很难同时成立。

四、理性搭配,才是长久之道

表内和表外都只是工具,没有绝对好坏。表内帮企业建立透明信用记录,换取低息资金;表外提供灵活腾挪空间,但对应更高成本。

总结建议

企业真正该做的,是根据自身发展阶段,在合规前提下合理配置两类融资比重。 既不能为了出表过度堆叠高成本表外负债,忽视长期负担;也不能只盯着低成本,把全部负债压在表内,导致报表失衡。

融资的良性可持续,关键不在于藏了多少负债,而在于资金是否真正投入能创造价值的环节。保持透明的信用形象,同时善用合适的融资结构,才是融资畅通的根本。