一块薄膜背后的产业博弈

你每天看到的手机屏幕、电视面板、车载显示器,背后都有一层不到50微米厚的关键材料——光学膜。它是显示产业的核心基材,决定着屏幕的亮度、色彩和寿命。长期以来,这个赛道被日本东丽、三菱化学、韩国SKC等国际巨头牢牢掌控,中国企业只能在低端市场苟活。

而有一家中国企业,用了十余年时间,从零起步,逐步撕开了日韩封锁的缺口。它不仅在国内MLCC离型基膜市场做到了绝对龙头,还在偏光片基膜、高端光学聚酯基膜等领域持续突破——这家企业,就是东材科技。

从绝缘材料厂到新材料平台

东材科技的故事始于1994年。彼时,它还是绵阳一家名为东方绝缘材料厂的老国企,主营传统电工绝缘材料。1989年,一个刚从四川大学高分子材料专业毕业的年轻人被分配到这里——他就是后来的董事长唐安斌。

三十多年来,唐安斌带领东材科技完成了从单一传统材料到多元高端新材料的彻底蜕变。2011年公司登陆上交所(601208),如今已构建起"1+3+N"战略体系——以绝缘材料为根基,重点发展电子材料、光学膜材料、新能源材料,覆盖通信、算力、消费电子、新能源、特高压等多个主流赛道。

公司是国家级"制造业单项冠军"(服务器主板用PCB),拥有国家绝缘材料工程技术研究中心,研发人员占比近14%,2025年研发投入1.82亿元。用唐安斌的话说:"我们不仅仅是一家化工厂,我们是国内品种最齐全的新材料'国家队'。"

数据说话:增长势头明确

东材科技近两年的业绩增长堪称亮眼。2025年营收突破51亿元,净利润同比增长近58%,彻底扭转了制造业"增收不增利"的困境。2026年一季度更是净利润翻倍,核心盈利指标的修复,源于产品高端化战略的持续落地。

光学膜:从追赶到超越

光学膜业务是东材科技最值得深入解读的板块。公司自2012年切入光学膜领域,十余年持续深耕,从通用光学膜基膜起步,逐步向偏光片保护膜、MLCC离型基膜、OCA光学胶基膜等中高端品种拓展,2018—2022年光学膜营收的复合增长率高达38.2%,占总营收比重从15.5%攀升至25.5%以上。

核心产品矩阵

MLCC离型基膜:国产替代的标杆

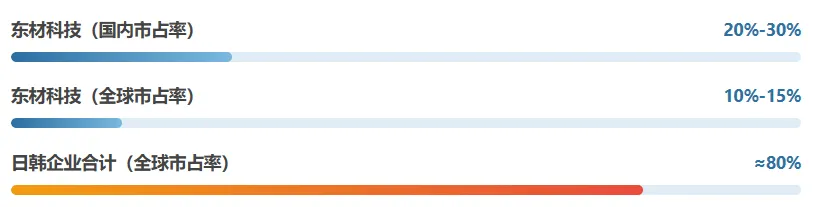

MLCC(多层陶瓷电容器)被称为"电子工业的大米",离型基膜则是MLCC生产过程中承载陶瓷浆料的核心基材,直接决定MLCC的生产良率。这是一个典型的"卡脖子"环节——全球市场长期被日本东丽、三菱化学、帝人及韩国SKC垄断。

东材科技是国内唯一可规模化供应高端MLCC离型基膜的企业。公司不仅将基膜厚度从传统的50μm优化至25μm,攻克了超薄化生产难题,还引入了定制化AOI自动光学检测设备,实现微米级缺陷全流程管控,产品平整度和稳定性全面对标日韩头部企业。

伴随下游MLCC厂商降本需求提升,国产替代正在加速。东材科技的份额有望从当前的10%-15%进一步抬升,持续挤压日韩企业的市场空间。2025年12月,公司"年产2万吨超薄MLCC用光学级聚酯基膜技术改造项目"顺利结项,标志着高端聚酯基膜领域的技术改造和产能提升迈出重要一步。

东材科技是国内MLCC离型基膜绝对龙头,在高端超薄基膜领域完成关键技术突围,彻底打破日韩企业长期垄断格局。 —— 2026年行业调研报告 |

偏光片基膜:显示产业链的基石

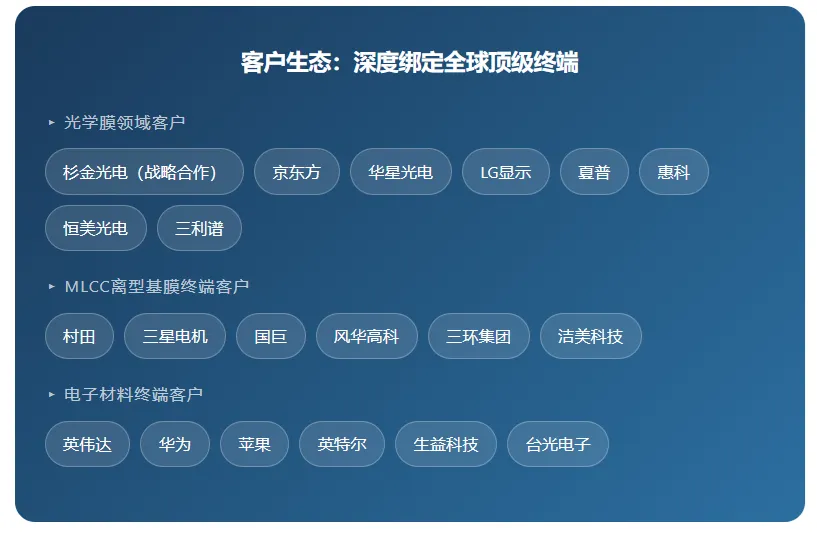

偏光片是LCD和OLED显示屏的核心组件,而偏光片基膜则是偏光片的骨架材料。2025年1月,东材科技"年产2.5万吨偏光片用光学级聚酯基膜项目"正式投产,产能持续释放。公司通过与杉金光电签署战略合作框架协议,共同研发超薄偏光片设备及工艺,产品间接供应至京东方、华星光电、LG显示、夏普、惠科等全球主流面板制造商。

2026年一季度,光学膜材料实现销售收入3.53亿元,同比增长17.63%,板块增长势头稳健。随着新建产能持续爬坡,规模效应逐渐凸显,公司光学膜的营收规模和盈利能力还将进一步加强。

技术护城河:为什么是东材?

竞争格局:挑战国际巨头、领跑内资同行

在光学膜基材领域,全球竞争格局呈现"日韩统治、中国追赶"的态势。日本东丽、三菱化学、帝人在高端光学基膜领域统治多年,是东材科技要抢的主要地盘;韩国SKC、科隆也是高端膜材的劲敌。

国内方面,国风新材在某些薄膜领域与东材存在竞争,但东材正将其持有的金张科技股权转让给对方以实现错位竞争。生益科技、华正新材则是东材下游的覆铜板大厂,在上游特种树脂领域,东材反而是它们的核心供应商——既是伙伴,也是产业链上的关键节点。

东材科技的战略定位清晰:不走低端同质化路线,聚焦中高端专用膜产能。面对前两年行业低端产能过剩、毛利率承压的困境,公司选择缩减低效产能、持续加码高端产品,用"产品结构优化"的方式穿越行业周期。

未来展望:三大增长爆点

客观审视:挑战与变量

任何企业的发展都不是一帆风顺的,东材科技同样面临诸多行业共性挑战:

原材料价格波动:新材料行业高度依赖石油化工类原材料,原油波动直接影响聚酯切片、甲醇等成本,即便通过锁价采购等方式对冲,成本传导仍存在滞后性。 技术迭代风险:高端新材料领域技术迭代较快,若海外头部企业迭代出新技术配方,或国内同行实现突破,可能改变现有竞争格局。 产能释放节奏:新产能落地后,设备调试、良品率提升、客户认证需要一定周期,产能利用不足时固定资产折旧会吞噬利润。 下游周期性波动:核心产品深度绑定算力、服务器产业,终端行业资本开支波动会直接影响订单需求。

结语

深耕新材料三十余年的东材科技,已经完成了从传统材料企业向高端新材料平台的转型。在光学膜赛道上,它从2012年的零起步,到如今成为国内MLCC离型基膜的绝对龙头、偏光片基膜的核心供应商,每一步都是对日韩封锁线的一次突破。

更值得关注的是,东材科技并非一家单纯的光学膜企业。它的"高增长电子材料+稳收益光学膜+压舱石新能源"三驾马车均衡布局,形成了极具韧性的经营结构。当AI算力浪潮推高电子树脂需求时,光学膜提供稳定现金流对冲;当光学膜行业周期波动时,新能源和绝缘材料守住基本盘。

如果说过去五年东材是在"打地基、搞研发、破垄断",那么未来三年将是它"收割算力与新能源红利"的黄金期。在光学膜国产替代的大潮中,东材科技已经站在了最前列。 |