现金流相当于公司的血液,公司没有利润可以活但现金流一旦断裂很危险。

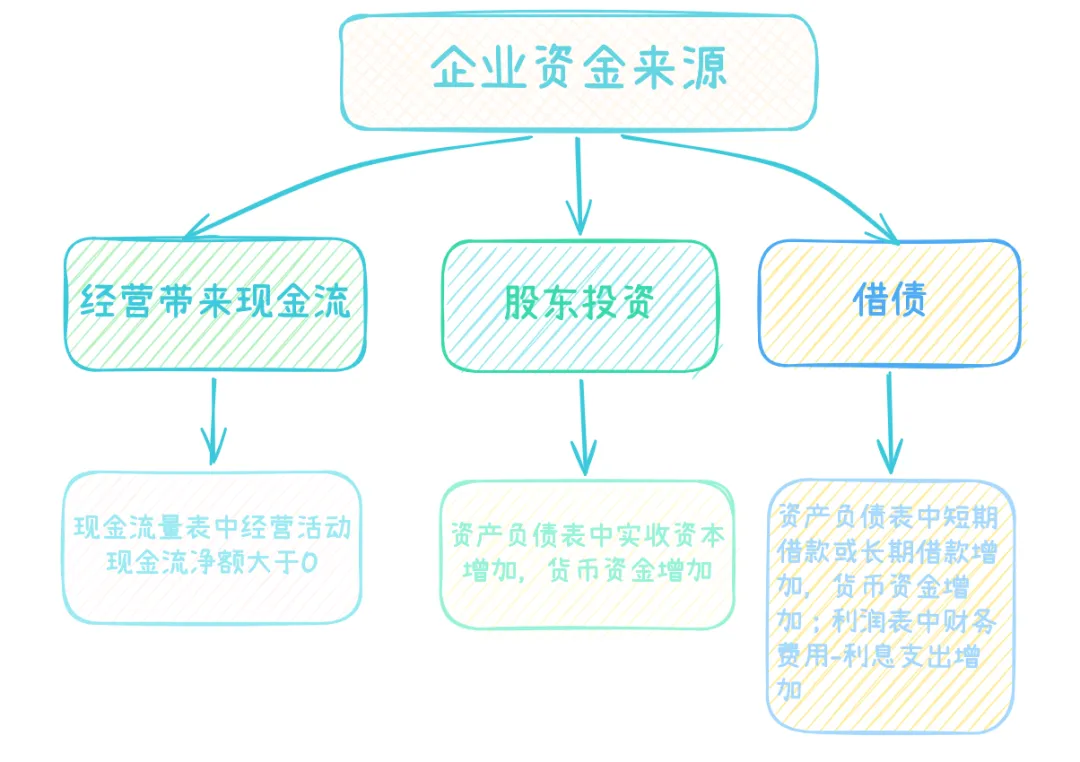

现金流最健康的状态是能自给自足,自身经营就能产生足够的现金流是最好的。一旦公司现金流不能自给自足需要从外部获取资金一般就两种方式:

股权融资---找能给公司投钱的股东 债权融资---找能借钱给公司的人或机构(银行等)

银行提供不同产品

我前两年因工作需要接触了很多银行,银行的贷款产品也了解一些,对于企业的贷款,我们听到过经营贷、流水贷、税务贷、信用贷、抵押贷款等这些词,其实不管叫什么贷,都只是为了描述贷款产品,背后驱动产品类型的主要因素是风险。从应对风险的角度看我觉得银行贷款产品可以大体分两类:信用贷款和担保贷

信 用 贷

当企业各方面表现优秀时银行会认为企业风险小,不需要提供抵押担保本金也能收回来。

他们检查报表、流水、纳税情况、企业信用记录。如果指标很好会倾向于相信公司未来归还本金没有问题,进而同意凭借良好信用贷款给公司。

公司各方面表现稳健会更容易获得贷款,财务报表出色、纳税多、流水大、股东法人稳定等都是稳健的表现。

如果近期有一些大的变动比如更换法人,很多银行贷款的硬指标可能都过不去,我之前因这个问题问过多家银行,有的要求3个月内不能变更法人,有的要求6个月或1年不能变更法人,这类问题会导致贷款审核时被一票否决。

现在很多银行通过线上测试判断企业能不能贷款,企业提供一些公司或法人的信息银行那边就可以测试出是否符合贷款条件。

这种方式可以提高效率,有的银行比如我接触的交行只能线上测试,线下审核非常麻烦不是国企央企大客户他们通常不同意走线下。线上肯定是趋势,我接触的银行绝大部分都跟我提过需要线上测试。

担 保 贷

当银行认为企业信用没有那么优秀时,会通过增加担保的方式来寻求安全感。

担保可以是第三方个人或企业为这笔贷款提供担保,也可以抵押房产、土地、设备。注意抵押贷款不是房子值500万就能贷500万,一般会打六折、七折、或八折,500万的房子抵押贷款可能贷350万,具体打几折跟标的物和银行有关。

中小企的担保很多要求股东签署担保合同即股东对这笔贷款承担连带责任,这个做法的底层逻辑是有限公司的股东原本只承担注册资本金范围内的有限责任,假如公司破产股东个人财产是不受影响的(除非资产混同),银行为了本金安全要求签署担保合同本质是刺破股东有限责任的保护层,为贷出去的本金寻找安全垫。

产品定价

不同银行的利率本身不同,银行一般会告诉你说一个范围,比如2%-4%之间,具体多少需要看公司情况。这里面通常有谈价空间。

之前我询价时很多银行告诉我低于4%。也有银行会说见面谈,如果企业愿意给银行做一些贡献比如把公司的工资代发账户放到他们银行或者每月从他们银行走一定量的流水,那么他们愿意为企业去申请更优惠的利率。有点多买几个银行产品就给打折的意思。

正规银行贷款是债权融资里面非常合适的途径,但不是所有企业都能贷下来。

这时就会发现市场上有第三方机构帮助这类企业去向银行贷款。但是,企业要为此付出更多的代价,中介费并不便宜。

我了解某中介是按贷款额的2%-6%收费,贷款300万收费6-18万之间。不管贷一年还是三年中介费是固定的,贷款时间长这笔费用能被摊薄一些,如果只贷款一年那么整体资金成本还是挺高的。

在联系银行过程中我觉得自己的信息是被泄露了,不断有各种中介机构给我打电话,直到现在还会断断续续收到电话,他们通常会说自己是某银行,但多问一句就知道是中介。至于中介是怎么帮看起来偿还能力有问题的企业贷款的我不清楚,中介一般会说他们有内部渠道。

顺利贷款的影响因素

首先,跟企业自身条件有关,条件越好越容易贷款,这也是为什么会有银行愿意把钱借给不缺钱的企业这种说法;

其次,跟银行有关的,有的银行条件很严格,注定就做不下来;有的银行政策宽松些,可以做下来;

最后,很重要的一点,同样的银行不同的银行工作人员对贷款顺利程度影响非常大。这点我深有体会,我前两年接触了很多银行负责贷款的工作人员,有些人对政策非常熟悉,整个过程会很顺利,同样是这家银行换一批人对接,他们的判决结果是“做不了”或者断断续续出各种问题。

每个行业里都有优秀的人,但这个筛选过程也是很煎熬曲折的;很多人喜欢找熟人介绍可能就是为了规避做选择的痛苦,同时更接近高效和靠谱。但我更希望看到的是提供服务的一方尽可能提高公平和透明度。

关于经营贷

由于我之前给公司做的贷款属于经营贷,多说几句经营贷,它是以贷款用途划分的一个概念,即贷款用于公司经营。经营贷有的可以单凭信用贷出来,有的需要担保。这种贷款需要提供公司的采购合同、发票、付款审批等资料,主要为佐证这笔钱确实要用于公司经营,补充流动资金。很多银行的经营贷是把贷款资金直接打款给供应商,而不是打款给贷款企业的资金账户。我认为贷款直接付款给供应商账户这种模式其实也是对银行资金的保护,防止这笔资金被挪为他用或是骗贷。确实存在有些公司把流水做大,把指标做好看,最后从银行借一大笔钱。这种公司不是以经营赚钱为目的,它的目的可能就是最后拿笔贷款跑路。很可恶。

就写到这里吧,一直想写一篇这个主题的文章,去年就想些,在与银行打交道过程中记录了很多零散的东西,一直没写。

最近看《创意行为》这本书,里面有个观点很值得分享,大概意思是:有可能诞生于短短5分钟之内的第一版草稿或小样,实际上就是最好的版本,是种子最纯粹的自我表达。

这激励我有想法要尽快写出来,尽可能一气呵成的写出来,完成后马上发布。不要来回在半成品上消耗,不断完成,然后迭代。其他事也是,想到要尽快去做。我总是拖延。

感谢你 ,读到这里。

,读到这里。

2026.6