中小微企业融资,别再只盯着房产抵押了!银行现在更看重的是你企业的“造血能力”,也就是持续、真实、能盈利的经营流水。 掌握下面这些技巧,能让你的融资之路顺畅不少。

? 玩转银行信贷,不止靠抵押

银行放贷的核心是评估你的还款能力,而持续增长的贸易增量就是最好的证明。与其死磕抵押物,不如从以下几个方面入手,提升企业在银行的“好感度”。

优化财务报表:清晰、规范的财务报表是银行评估企业的重要依据。确保数据真实、准确,能让银行快速了解你的实力。

维护良好信用:企业信用就像名片。按时缴税、还贷,保持干净的征信记录,是降低贷款门槛的关键。

明确贷款用途:向银行申请时,要说清楚钱的具体用途,比如“购买新设备提升产能”或“拓展新市场的营销费用”,合理的用途能让银行更放心。

建立银企关系:不要等到缺钱了才找银行。平时就多与银行沟通,定期介绍企业发展动态,最好能主理一家银行的业务,增加了解和信任。

了解特色产品:除了传统抵押贷款,银行还有很多针对小微企业的信用贷产品,可以根据自身情况选择:

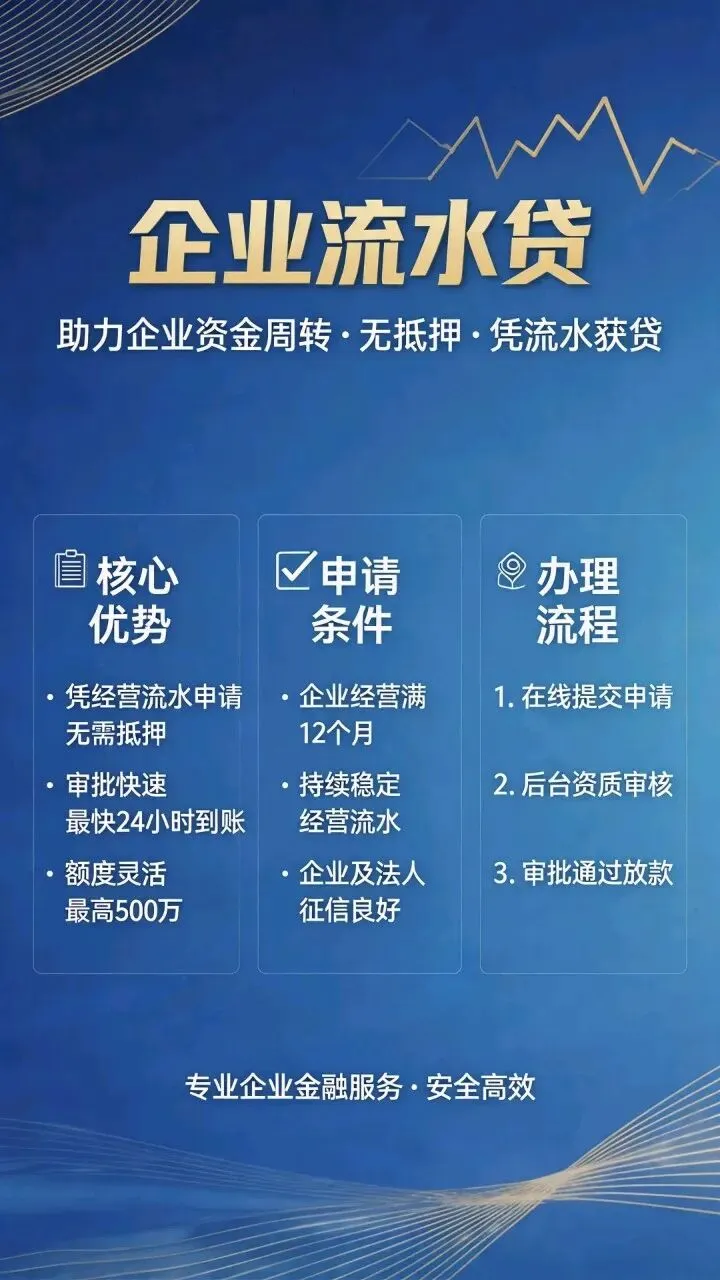

流水贷:根据企业对公账户甚至法人个人账户的稳定流水来核定额度,是银行的标配产品。

发票/税贷:根据企业近12个月的开票额或年纳税额来授信,纳税好的企业利率更低。

科创贷:专门给高新技术或“专精特新”企业的绿色通道,额度高,甚至有贴息政策。

场景定制贷:针对特定业务场景,如为大企业供货的“供货贷”、中标政府项目的“中标贷”等,业务场景越清晰,贷款越容易。

? 巧用供应链融资,合规放大流水

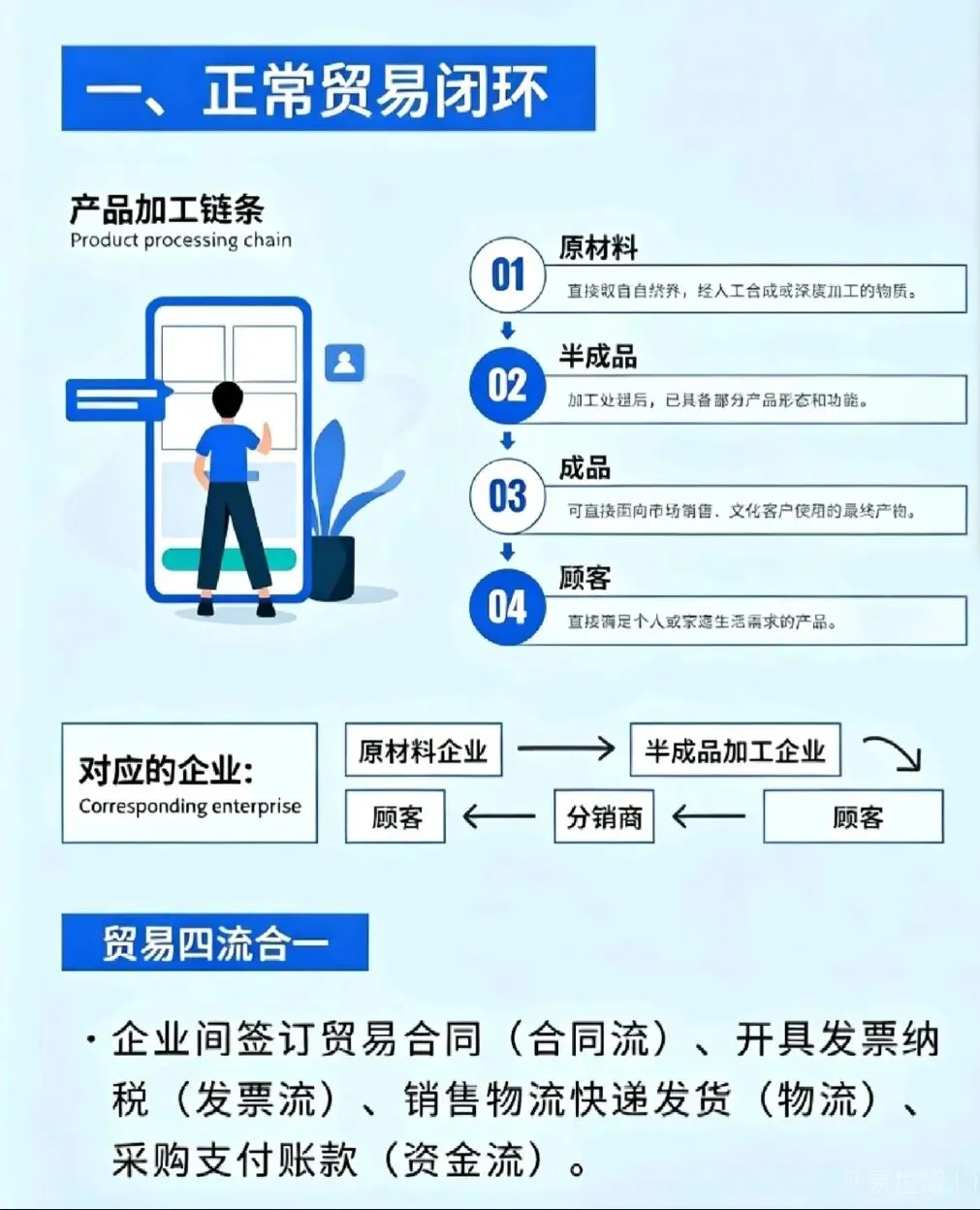

如果你的企业流水不足,可以试试“供应链融资”或“贸易增量”这个思路。这绝不是做假账,而是将你的企业融入一个真实、完整的供应链体系中,通过合规的业务往来,放大经营流水,让报表符合银行的放款标准。

核心是跑通“四流合一”,即合同流、发票流、物流和资金流,确保每一笔交易都有据可查,形成闭环。

? 拓宽融资渠道,不止一条路

除了银行贷款,中小微企业还可以探索更多元的融资方式,分散风险。

政府支持:关注并利用好政府的扶持政策,比如申请 产业引导基金 、各类补贴和贴息贷款。现在很多地方都推出了线上“金融超市”,可以一站式查询和申请惠企金融政策。

股权融资:对于有创新潜力、市场前景好的企业,可以寻找 天使投资人 、风险投资基金(VC)或进行 众筹 ,用股权换取发展资金。

非银行金融机构:可以考虑与担保公司、融资租赁公司或正规的互联网金融平台合作,它们通常审批更灵活,可以作为银行贷款的补充。

? 融资前的准备工作

融资是一场有准备的战役,提前规划能事半功倍。

提前规划:不要等到资金链断裂才行动。提前测算未来6-12个月的资金缺口,明确需要多少钱、用在什么地方,并制定详细的融资计划。

合规经营:这是所有融资的基础。确保公司实体真实存在并正常经营(如注册满6个月以上,有真实租赁场地),所有收入通过正规渠道入账,避免虚假交易刷流水,这涉及骗贷的法律风险。

科学申请:规划好申请节奏,不要短期内在多家银行集中申请,容易触发风控。可以阶梯式申请,比如间隔1-2个月。

✨融资核心思路

经营为王: 银行看重的是你持续赚钱的能力,而非静态的资产。把生意做出健康模样,融资自然水到渠成。

合规是底线: 所有操作必须在合法合规的框架内进行,虚假流水和骗贷是高压线,绝对不能碰。

规划先行: 融资是战略,不是救火。提前规划资金需求和渠道,才能掌握主动权,降低融资成本。