一、创新药市场基本规律

研发周期:小分子药平均10~12年,生物药(单抗/ADC/细胞治疗)8~15年;临床前2~4年+I/II/III期平均6~8年,失败率约90%("双十定律":10年+10亿美元,现在常超20亿美元)

专利保护:化合物专利(核心)通常自申请日起20年,实际市场独占期(扣除临床时间)约7~12年;加上专利期补偿(美/中/欧可延最多5年),实际排他销售期约10~14年,到期后面临仿制药/生物类似药"专利悬崖"

全球市场格局:肿瘤(~30%)、代谢/GLP-1(~15%~18%,快速增长)、自身免疫(~12%)、感染/疫苗/罕见病各占5%~8%;Top 20 MNC(跨国药企)占全球处方创新药市场约60%~65%

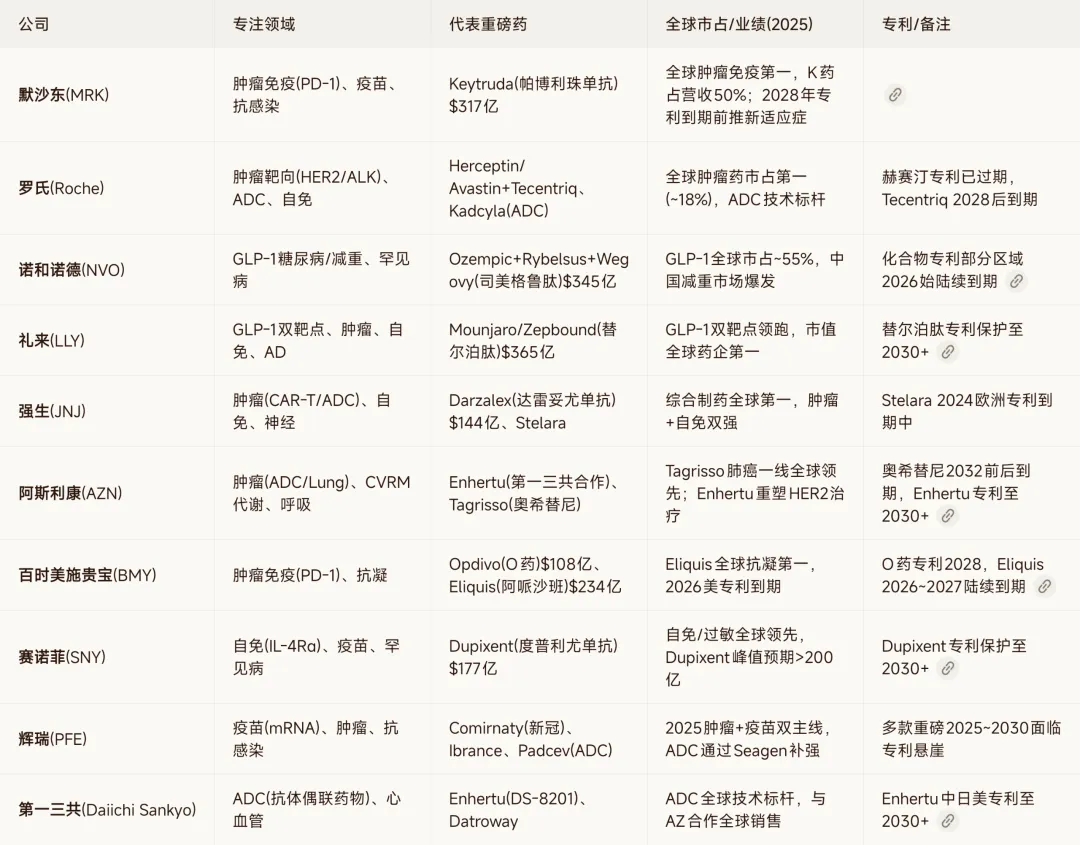

二、国外(MNC)代表性创新药公司

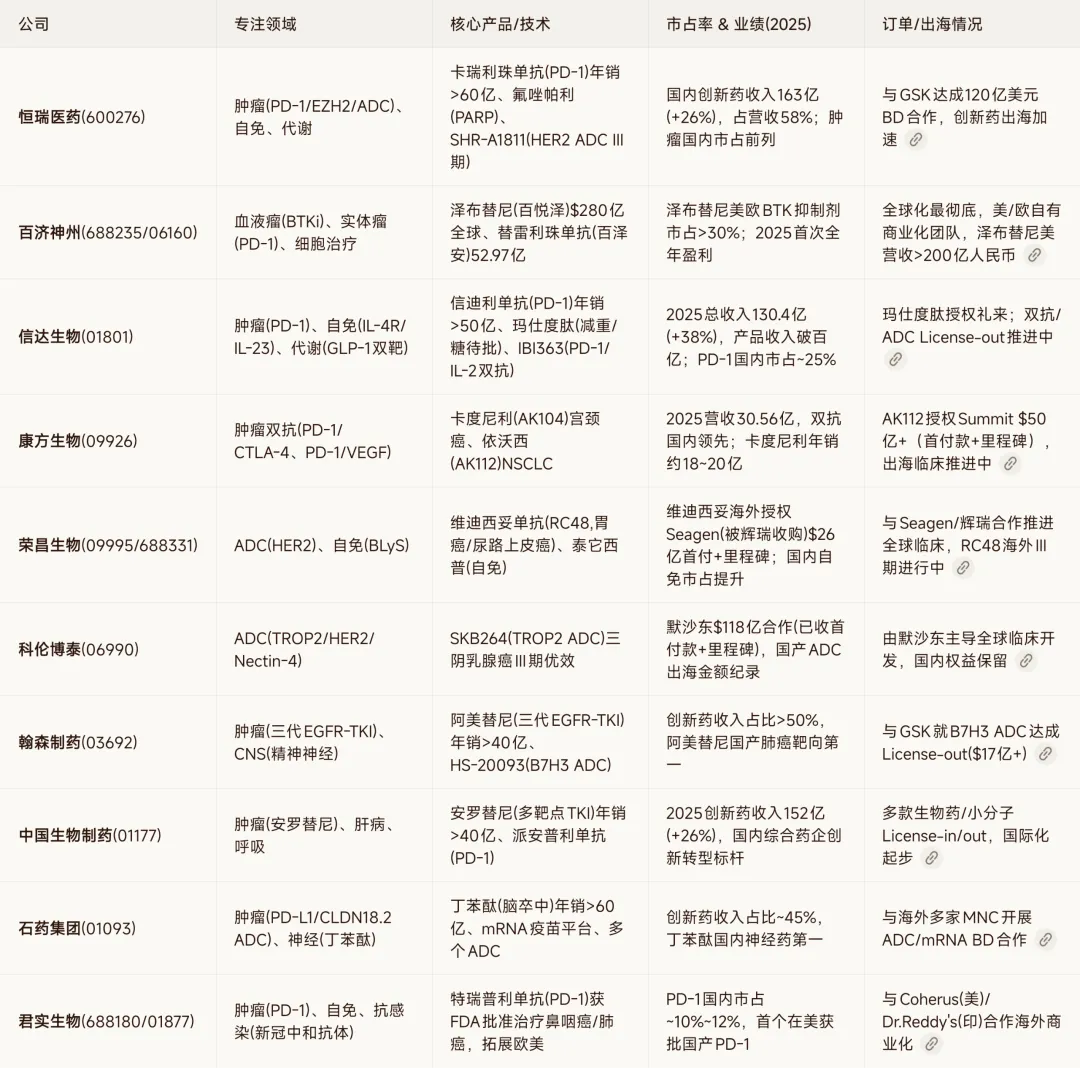

三、国内(A股/港股)代表性创新药公司

四、全球+国内创新药整体市场格局

(一)全球市场格局(2026年规模约1.4万亿美元)

1. 疾病赛道份额排序(最大赛道)

1)肿瘤药:21.7%,3112亿美元,第一大赛道;

2)自身免疫炎症:613亿美元;

3)代谢(糖尿病/肥胖GLP-1)、心血管、神经、罕见病、抗感染紧随其后

2. 区域格局

- 美国:45%全球份额,创新药定价最高、支付能力最强;

- 欧洲:30%;

- 亚太(中日韩):25%,中国增速全球第一;

3. 企业竞争分层

- 第一梯队(700亿+美元营收):礼来、艾伯维、罗氏;

- 第二梯队(500–650亿):强生、阿斯利康、默沙东;

- 第三梯队:诺华、赛诺菲、诺和诺德、辉瑞;

- 中国药企:目前全球营收规模10–50亿美元区间,处于第二梯队末尾,高速增长。

(二)中国创新药市场格局(2026国内处方药市场约1.2万亿)

1. 赛道竞争差异

- 肿瘤赛道:极度内卷,PD-1、靶向药、ADC扎堆,外资罗氏/默沙东+恒瑞/百济/信达多强竞争;

- GLP-1代谢赛道:爆发期,礼来、诺和诺德外资主导,华东、信达、恒瑞国产快速追赶;

- 自免赛道:外资长期垄断,国产荣昌、三生国健逐步突围;

- 罕见病、细胞治疗:尚处早期蓝海。

2. 企业分层

- 平台型龙头:恒瑞、百济、信达、翰森(有商业化销售团队、多款获批创新药、完整管线);

- Biotech技术型:荣昌、科伦博泰、百利天恒(单一技术平台,靠授权/单品盈利);

- CRO/CDMO:药明康德(全球市占8.2%,国内25.6%,产业链上游)。

3. 市场占有率特点

- 外资创新药合计占国内高端创新药市场约55%;

- 国产创新药份额持续提升至45%,医保谈判是国产放量核心抓手;

- 单品格局:外资大单品单药年销几十亿人民币;国产头部单品(卡瑞利珠、信迪利)年销30–60亿,其余多数10亿以下。

五、当前创新药行业关键趋势

新增长极:GLP-1减重/代谢(礼来+诺和诺德双寡头,国内信达/华东跟进)> 肿瘤免疫平台期 > 自免(IL-4R/IL-23/TL1A) > ADC(第一三共/荣昌/科伦博泰)

国产出海:百济(泽布替尼)、康方(AK112)、科伦博泰(TROP2 ADC→默沙东)、荣昌(RC48→辉瑞)证明国产创新可获MNC认可

专利悬崖风险:2025~2030年默沙东K药(2028)、BMS的O药/Eliquis(2026~2027)、诺和诺德部分区域GLP-1专利陆续到期,MNC靠新管线补位

风险:临床失败率高;医保谈判压价(国内);地缘政治影响License-out;专利到期后业绩跳水

⚠️ 以上基于公开财报及医药行业数据整理,不构成投资建议,投资有风险请谨慎决策。