本文立足招标代理实操视角,结合《政府采购法》《政府采购法实施条例》、财政部87 号令、94 号令及近年全国政府采购审计典型案例,系统梳理审计十大核心核查板块,列明法规依据、高频违规情形、审计取证逻辑与代理机构前置防控方案,内容客观全面,覆盖货物、服务、工程公开招标全类型项目,可供同行内部自查、业务培训、项目风控参考。

一、审计第一关:代理机构主体资质与委托协议核查(审计必查起点)

核心法规依据

《政府采购代理机构管理暂行办法》(财库〔2018〕2 号); 《政府采购代理机构监督检查暂行办法》第十三条,将名录登记、委托协议列为首要检查项中国政府采购网。

审计核查重点

机构名录登记真实性核查审计会比对政府采购代理机构名录系统信息与实际经营资料:专职从业人员是否≥5 人、人员变动是否及时更新登记;评审场地是否实现开标区、评标区、等候区三区分离,录音录像设备是否完整可用;不存在挂靠、虚假登记、场地不达标情形。典型违规案例:某代理机构专职人员仅 3 人、无封闭评标场地,被财政部门责令整改并通报批评。 委托代理协议合规性穿透审查

是否在项目启动前签订书面协议,无口头委托; 权责划分清晰:明确采购人负责采购需求、预算、履约验收;代理机构负责文件编制、流程组织、信息公告、专家抽取; 协议是否明确代理服务费标准、收取方式,无违规转嫁专家评审费、场地费给供应商; 禁止协议约定代理机构代采购人规避招标、设置倾向性参数等免责条款。

3.代理机构选取程序审计关注点审计反向追溯采购人选定代理机构流程:是否从全国代理机构名录择优选择,是否存在直接指定、拆分小额项目规避遴选、利益关联等问题。

代理机构风控要点

建立名录信息季度自查台账,人员、场地设备变动24 小时内更新;所有项目先签协议再开展招标工作,留存协议原件及采购人盖章确认页。

二、审计核心重灾区:采购方式适用与预算、计划合规核查

法规依据

《政府采购法》第二十六条、《政府采购法实施条例》第二十三条、《政府采购需求管理办法》。

审计核查重点

是否违规规避公开招标审计将汇总采购人年度同类采购预算,核查是否存在化整为零拆分项目:把达到公开招标限额的项目拆分为多个小额项目,采用竞争性磋商、单一来源、小额比选规避公开招标,此类为审计重点定性违规行为,全国多起亿元级整改案例均为此类问题。 采购方式审批程序完整性单一来源、竞争性磋商、邀请招标项目,是否完整留存专家论证意见、财政部门审批批复;应急采购是否具备不可预见紧急情况佐证材料,不得以常规维修、项目赶工名义套用应急程序。 预算与采购计划匹配度核查项目招标控制价是否在财政批复预算内;无预算、超预算先行招标;是否存在无采购计划擅自组织招标、事后补立项手续。

典型审计案例

某高校将1000 万宿舍楼维修项目拆分为 8 个 90 万小额项目,规避公开招标,审计认定程序违法,全部项目整改重新采购,相关代理机构被记入信用负面记录。

三、审计高频追责板块:招标文件编制合规性(审计取证最多、投诉高发)

法规依据

审计逐项核查要点

技术参数不得指向特定品牌、型号、独家产品审计会检索参数关键词,比对市场主流产品,核查是否出现“品牌 XX、型号 XX、独有专利、特定认证” 等排他表述;若必须采用专有技术,是否附充分论证材料。 典型案例:图书馆设备招标参数与某品牌朗读亭部件完全匹配,财政部门认定差别待遇,项目废标,代理机构罚款 1 万元。 资格条件公平性核查

不得设置地域门槛:要求本地分公司、本地业绩、本地仓储场地; 不得对中小企业、小微企业、残疾人福利企业设置差异化限制; 资质、财务、业绩要求与项目实施无关,抬高投标门槛。

代理机构前置防控

执行招标文件“业务岗 + 合规岗双审制度”,使用歧视条款自查清单逐条校验,涉及特殊参数全部留存采购人书面论证材料。

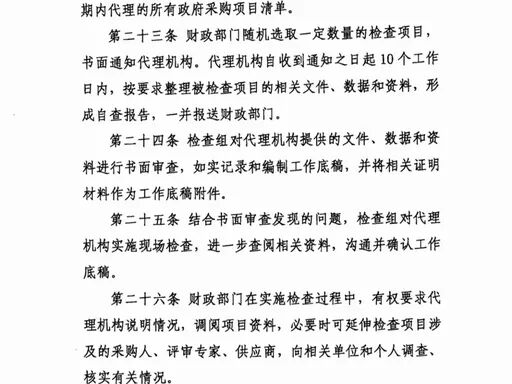

四、全流程程序时限与信息公告审计核查(全程留痕是审计核心要求)

法规依据

87 号令公告时限、《政府采购信息发布管理办法》

审计核查重点

1.法定时限全链条核对

公开招标公告至投标截止不少于 20 日;澄清、修改文件距投标截止不足 15 日是否顺延开标时间; 中标结果公示不少于 1 个工作日;质疑答复、投诉处理、保证金退还时限是否严格遵守; 开标、评标时间不得随意变更,变更需发布更正公告。

2.信息发布渠道完整性

招标公告、更正公告、中标公示、废标公告、终止公告是否统一在政府采购官方平台发布;无仅在自建网站、微信发布、漏发公告情形。

3.澄清、答疑程序合规

供应商书面疑问统一书面答复,答复同步推送所有潜在投标人,无私下单独向某供应商泄露关键评审、参数信息。

审计定性逻辑

所有时限、公告记录以平台系统截图、发布记录为取证依据,缺失发布记录直接认定程序不合规。

五、审计专项核查:投标保证金、代理服务费资金管理

法规依据

《政府采购法实施条例》第三十八条、财库〔2024〕27 号第十六条

审计重点

保证金收取规范保证金金额不得超过项目预算金额 2%;不得拒收转账、保函等合规保证金形式;禁止现金收取保证金。 保证金退还时效(代理机构最高发违规点)未中标供应商在中标通知书发出 5 个工作日内无息退还;中标供应商签订合同后 5 个工作日内退还;长期滞压保证金、扣除保证金无合同及法规依据,大量案例中代理机构因此被没收违法所得并罚款。 资金专户管理审计保证金是否单独专户存放,与代理机构自有资金分账核算;无挪用保证金用于经营周转。 服务费收取合规不得强制向中标供应商收取服务费,不得转嫁专家评审费、场地费、平台使用费;收费标准在委托协议明确,开具正规发票,留存收费台账。

典型案例

某代理机构滞压32 家供应商保证金超 6 个月,财政责令全额退还,并处 2 万元罚款,记入信用档案。

六、开评标现场组织与评审环节审计(全程录像为核心证据)

法规依据

财政部87 号令第四章、财库〔2024〕27 号第十七条

审计核查重点

评审专家抽取合规性从政府采购专家库随机抽取,项目专业匹配;规避利害关系专家自动回避;无采购人、代理机构指定专家、私下沟通专家情形;专家人数满足法定 3 人及以上单数,大型项目 5 人以上。 开标现场管控核查投标人代表在场监督,投标文件密封检查记录完整;全程录音录像清晰可辨,录像保存完整无删减;禁止开标前拆封投标文件。 评标现场封闭管理评标期间专家手机统一保管,无外部人员进入评标室;代理工作人员不得诱导、暗示专家打分,不参与技术、商务评审打分。 打分合理性穿透审计(深度核查项)审计逐份比对专家打分表、投标文件:

分值是否严格按照招标文件细则打分,无随意增减分; 同一供应商多包同类资质业绩打分标准统一,无明显矛盾分值; 低价竞标项目,评标委员会是否要求低价供应商提供成本说明并留存书面材料; 废标、无效投标认定附完整书面理由,无无依据废标。 串通投标线索审计识别审计比对多家供应商投标文件:文件混装、制作机器码一致、报价规律性趋同、授权代表为同一人,一旦发现移交财政立案,代理机构未及时上报线索将连带追责。

代理机构风控

开评标全程专人保管音视频资料,录像随项目档案永久存档;建立专家抽取、回避双重复核台账。

七、质疑、投诉处理环节审计核查

法规依据

《政府采购质疑和投诉办法》(财政部94 号令)

审计重点

接收供应商质疑是否出具书面接收回执; 在法定 7 个工作日内出具书面质疑答复,答复内容完整、附佐证材料; 投诉阶段配合财政部门提供全部招标原始资料,无隐匿、篡改招标文件、评审记录; 不得打压、限制供应商正常提出质疑,不得泄露质疑供应商信息。

八、合同签订、履约衔接审计核查(代理机构协助义务)

审计核查重点

中标通知书发出 30 日内,协助采购人与中标供应商签订合同; 合同核心条款(标的、参数、价格、工期、质保)与招标文件、投标文件保持一致,无擅自变更核心内容; 禁止签订阴阳合同、违规转包分包约定; 协助采购人留存履约验收资料,审计会同步调取验收报告核对采购落地情况。

九、项目档案归档审计(审计收尾必查,缺失资料直接整改)

法规依据

政府采购档案管理相关规范、财库〔2024〕27 号第十八条

审计完整归档清单(审计逐项清点)

委托代理协议、采购预算批复、采购方式审批文件、全套招标文件、更正公告、投标文件、专家抽取记录、开评标录像、打分表、中标公示、保证金收付凭证、质疑答复、采购合同、验收材料、服务费发票等全部资料。

审计常见问题

档案缺页、录像丢失、无纸质原件、电子资料未备份、项目合并归档无法单独调阅,审计要求限期补齐,多次整改不到位限制代理业务承接权限。

十、政策执行与廉政风险延伸审计(近年新增重点)

政策落实审计:中小企业价格扣除、预留份额、节能产品加分等政策是否落地,有无刻意规避扶持政策; 廉洁风险核查:审计核查代理机构工作人员是否收受供应商礼品、接受宴请、串通采购人设置倾向性条款;与供应商存在股权、任职关联未主动回避; 信用记录联动核查:同步调取代理机构、项目经办人政府采购信用记录,存在处罚记录的项目会加大核查深度。

三起全国典型审计处罚案例复盘(代理机构警示参考)

文件歧视条款案代理机构编制招标文件设置特定设备参数,排斥多数供应商,审计移送财政,项目作废标处理,代理机构罚款 2 万元,1 年内不得承接本级政府采购项目。 保证金长期滞留案 12 个项目未按 5 日时限退还保证金,涉及资金 180 万元,审计责令全额退还,没收同期利息所得,对直接负责人通报处分。 评审程序违规案评标录像缺失、专家打分无依据、私下联系评审专家,审计认定程序重大瑕疵,相关项目全部重新招标,代理机构信用评级下调。

代理机构全流程审计前置防控体系(实操落地方案)

三重文件审核机制:采购人需求初审→业务编制→合规岗歧视条款专项复审; 流程节点台账管理:公告、开标、保证金退还、档案归档设置时限预警; 月度内部审计自查:对照本文十大审计重点开展项目抽查,建立问题整改台账; 档案标准化管理:一项目一档案,纸质 + 电子双备份,音视频单独存储; 全员法规培训:定期学习财库〔2024〕27 号、政府采购最新修订法条,明确岗位追责边界。

政府采购审计监管趋严已是行业常态,作为招标代理机构,唯有吃透审计核查逻辑、前置规避流程与文件瑕疵,才能降低项目废标、行政处罚、信用降级风险。

欢迎各位同行留言交流:

你们在项目审计中遇到过哪些高频整改问题?

针对招标文件歧视条款、保证金管理有哪些实用自查技巧?

后续我们将持续更新单一来源、竞争性磋商专项审计要点推文,欢迎点赞、转发、关注!