来源:中诚信国际 研究院

作者:赵皓月、张 堃、袁海霞

”

价格与利润率支撑工业企业利润高增,电子行业贡献超四成

——5月工业企业利润数据点评

”

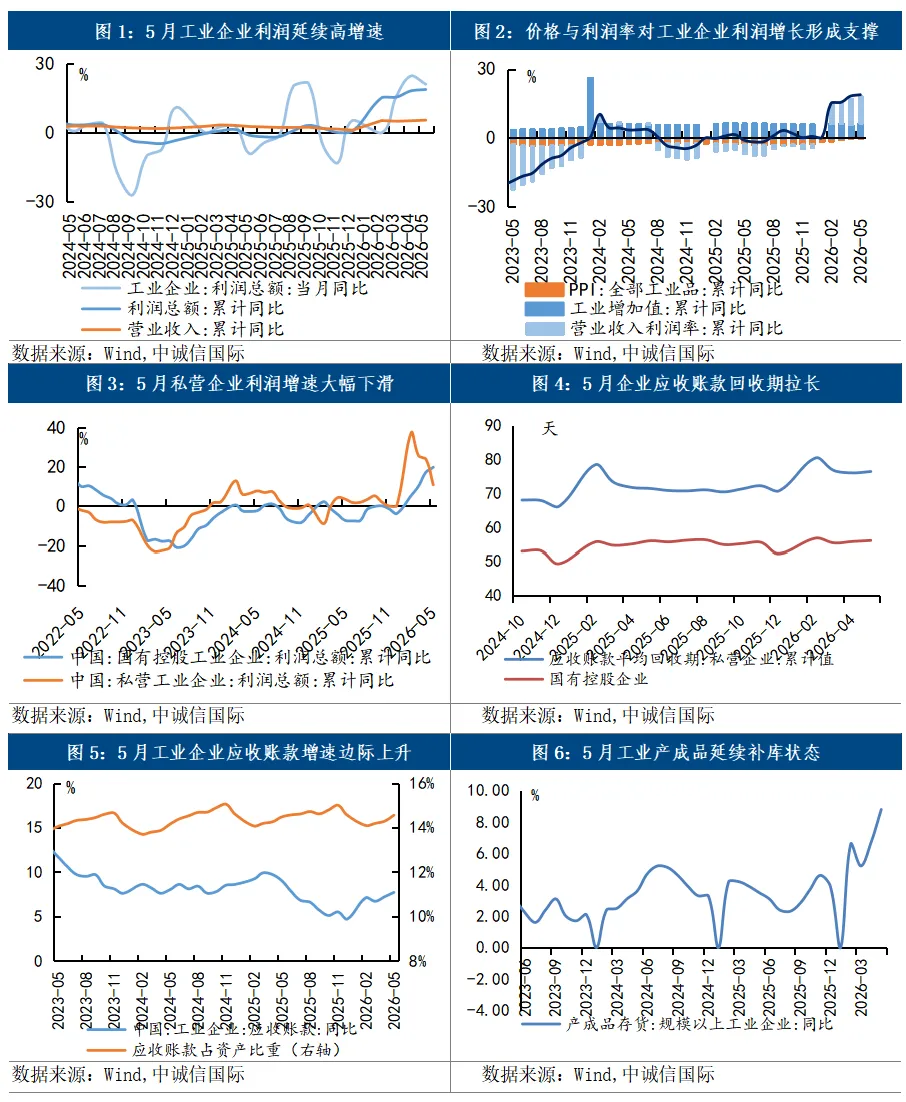

事件:2026年1-5月工业企业营收同比增长5.5%,较去年同期和今年1-4月分别提升2.8个和0.3个百分点;1-5月工业企业利润同比增长18.8%,分别较去年同期、今年1-4月提升19.9和0.6个百分点,其中5月当月利润同比增长21.1%,较去年同期提升30.2个百分点,较今年4月下降3.6个百分点。

价格与利润率持续改善,支撑5月工业企业利润延续高增速。1-5月工业企业利润同比增长18.8%,其中5月工业企业利润同比增长21.1%,连续两个月单月利润增速超20%。营收方面,1-5月工业企业营收同比增长5.5%,环比提升0.3个百分点。其中,量的方面,持续强劲的外需与以AI相关产业链为代表的高技术产业支撑工业生产,但美伊冲突带来的成本扰动以及内需疲弱仍对5月的工业生产形成拖累,5月工业增加值同比增长4.5%,较4月增速提升0.4个百分点,但较去年同期下降1.6个百分点。价的方面,5月PPI延续修复态势,国际油价持续高位波动、AI与设备更新推动相关制造业需求抬升,叠加反内卷持续推进,5月PPI同比增长3.9%,分别较上月和去年同期抬升1.1和7.2个百分点,持续支撑5月工业企业利润改善。营收利润率方面,1-5月营业收入利润率为5.56%,较去年同期提升0.59个百分点,回升至2024年以来最高点,结合成本费用来看,1-5月每百元营业收入中的成本同比下降0.66元,费用同比上升0.1元,单月成本率同比下降0.9个百分点、费用率微增0.06个百分点;从边际变化来看,1-5月每百元营业收入中的成本较1-4月上升0.01元,费用保持不变,利润率抬升0.13个百分点,企业盈利能力增强。

企业持续补库,应收账款回收期高位震荡。5月工业企业产成品存货同比增长8.8%,较4月提升2.1个百分点,企业延续补库,与制造业PMI数据一致,5月制造业PMI产成品库存分项环比上升1.8个百分点。5月工业企业应收账款同比增长7.7%,较4月抬升0.5个百分点;应收账款回收期为72.6天,较4月上升0.4天,仅低于2026年2月(76.4天)和2025年2月(74.9天),其中,国有企业和民营企业应收账款回收期分别为56天和76.4天,分别较4月提升0.3天和0.4天,国有企业和民营企业应收账款回收期均拉长。

国有企业利润增速延续改善,利润率下滑拖累私营企业利润增速大幅下滑。受益于原油、铜、铝等原材料价格上行,1-5月国企利润同比增长19.6%,分别较去年同期和今年1-4月抬升27和2.5个百分点;私营企业利润同比增长10.7%,较上月下降13个百分点,1-5月私营企业利润率为3.93%,较上月下降0.22个百分点,从成本来看,每百元营业收入中的成本较上月上升0.24元,表明终端需求疲弱下私营企业定价能力较弱,成本的上升难以传导至消费者,导致利润受到挤压;股份制企业利润同比增长24.1%,较1-4月份微增0.1个百分点;外商及港澳台企业利润同比增长4.2%,增速延续改善。

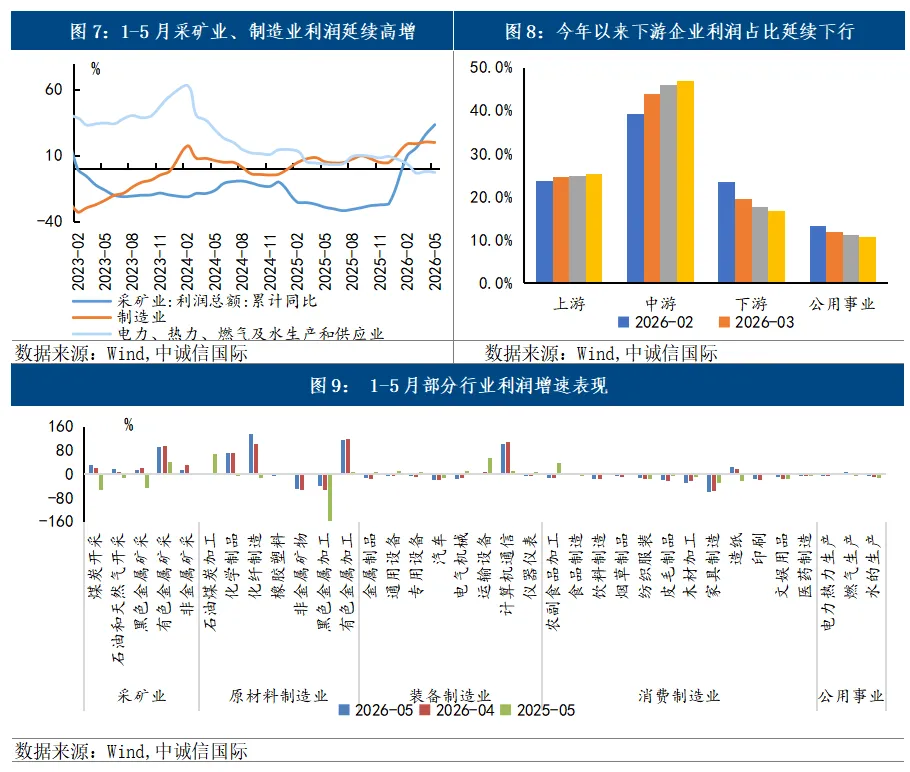

采矿业和制造业利润增速延续亮眼表现,公共事业利润降幅扩大。1-5月采矿业利润同比增长33.5%,较1-4月抬升7.5个百分点,利润延续大幅改善。受新能源、人工智能等新兴产业需求增加带动,铜、铝等有色金属价格延续今年以来的高位运行态势,5月有色金属矿采选业PPI同比上涨36.5%,带动1-5月利润同比增长93.9%;另外低基数下,煤炭采选业1-5月利润同比增长33.5%。在AI相关产业链链条和石油相关产业链条支撑下,1-5月制造业利润同比增长20.0%,今年以来增速持续在20%上下波动。1-5月电热燃气及水生产供应利润同比下滑2.7%,降幅较1-4月提升0.8个百分点。

不同行业盈利能力分化加剧,利润改善集中在能源矿产链条和AI产业链条,高技术制造业、原材料制造业利润增速延续强势表现。1-5月,规模以上高技术制造业利润同比增长44.7%,拉动全部规模以上工业企业利润增长8个百分点,其中,全球AI浪潮催生高端算力芯片和存储芯片需求,推动电子行业利润高速增长,1-5月份,电子行业利润增长103.9%,对全部规模以上工业企业利润增长的贡献率达43.1%,是规模以上工业企业利润较快增长的重要支撑。原材料制造业利润同比增长83.1%,拉动全部规模以上工业企业利润增长10.2个百分点,一方面,原油价格高位波动带动石油加工行业同比扭亏为盈,1-5月,化学制品、化纤制造行业工业企业利润分别同比增长71.6%和136.9%,另一方面,AI相关、新能源产业链条需求持续旺盛,带动1-5月有色金属加工、电子专用材料制造行业利润同比增长117.1%和665.4%。装备制造业利润同比增长14.4%,其中计算机通信行业利润同比增长103.9%,是装备制造业利润的主要支撑。传统劳动密集型制造业利润增速延续为负,1-5月家具制造、皮毛制品、纺织服装行业利润分别同比下降58.4%、18.7%和11.4%,自2025年以来利润增速持续为负。

利润向中上游聚集态势未改,原材料成本上升与终端需求疲弱持续挤压下游行业利润。1-5月,上、中、下游行业利润占比分别为25.5%、47.0%和16.8%,分别较1-4月上升0.6、上升0.8和下降1个百分点。今年起工业企业利润大幅改善,主要源于AI投资带动相关需求上涨,叠加美伊冲突导致原油等能源价格上行,导致利润不断向上游、中游聚集,而国内消费需求仍然疲弱,阻碍价格从上游向下游的传导,下游行业同时面临需求不足与成本上行的双重挤压。1-5月,公用事业利润占比为10.7%,较1-4月下降0.5个百分点。

整体来看,受益于PPI增速延续上行以及利润率持续提升,5月工业企业利润延续高增,但这种利润改善集中在能源矿产链和AI产业链,普惠性较低,也是利润走势与制造业投资走势背离的原因之一。展望后续,上游好于下游、行业分化加剧仍将持续,需关注终端需求疲弱对下游行业利润增长的持续拖累。今年以来,AI浪潮叠加原油价格高位运行,推动我国工业企业利润持续保持亮眼表现,但也加剧了结构分化,预计未来上游好于下游、行业分化加剧仍将延续。其一,虽然美伊已签署谅解备忘录,原油价格开始下行,但仍高于美伊战争前水平,而且美伊后续谈判变数仍存、小范围攻击仍在,惠誉预计2026年原油价格为87美元/桶,显著高于战前60美元/桶的水平,能源价格上涨带来的输入性通胀仍将持续;其二,AI投资热潮趋势未改,需求驱动下电子行业利润预计仍将保持高增,同时对铜、铝等有色金属需求保持上涨,也对有色金属行业企业利润形成支撑;其三,国内终端消费需求疲弱态势短期内较难逆转,将持续掣肘下游企业利润修复。今年以来下游企业利润增长持续受制于成本上行与终端消费需求疲弱,而消费需求偏弱则主要受就业与收入制约。今年6月,国务院印发《实施就业优先战略“十五五”规划》,后续需加力落实《规划》内容,稳就业,提收入,促消费,畅通价格从上游到下游的传导,推动下游企业利润回升。

相关阅读

工业企业利润延续改善,上下游分化进一步加剧,2026年5月27日

价格上涨支撑工业企业利润延续改善,原材料和新动能表现亮眼,2026年4月27日

工业企业利润同比大幅增长,高技术制造业贡献增强,2026年3月27日

新旧分化显著,工业企业利润年增速结束连续三年负增长转正,2026年1月27日

◎本文著作权属于中诚信国际,经中诚信国际授权发布。

全文见小程序、中诚信国际官网www.ccxi.com.cn

及中诚信Creditinsight平台www.ccxinsight.com

END

点亮“在看”,分享优质内容 ↓↓