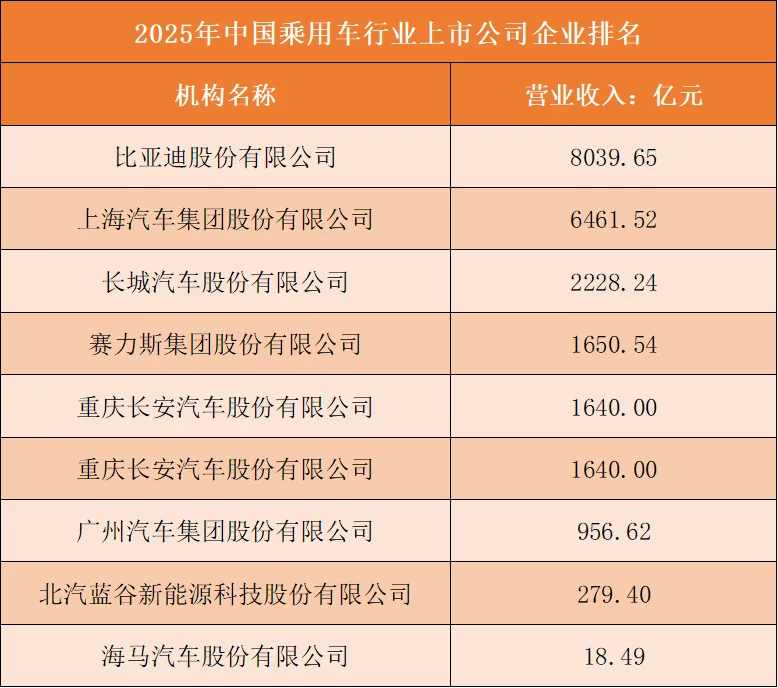

营业收入维度:自主新能源全产业链企业营收断层领跑,弱势车企营收规模大幅缩水

行业营收规模核心由整车产能规模、新能源产品占比、海内外渠道覆盖、产业链垂直整合能力四大要素决定,头部自主新能源企业营收体量远超合资、弱势燃油车企。

比亚迪以8039.65亿元营收稳居行业首位,垂直整合电池、电机、电控、整车制造全产业链,纯电、插混车型矩阵全覆盖,国内终端销量稳居第一,同时大规模出海海外市场,海量整车交付构筑营收底盘;上汽集团6461.52亿元位列第二,依托合资品牌存量规模维持营收体量,但新能源转型进度滞后。2000亿营收梯队为长城汽车,燃油+新能源双线均衡布局,国内+海外双市场同步放量;1600亿区间为赛力斯、长安汽车,赛力斯依靠高端合作新能源车型拉动销量,长安依托合资与自主双线车型稳定营收;广汽集团956.62亿元,高度依赖合资燃油车型,新能源产品放量不足。尾部企业营收出现断崖式下滑:北汽蓝谷279.40亿元、海马汽车仅18.49亿元,产品线迭代缓慢、终端销量持续萎缩,缺少爆款新能源车型支撑,产能利用率不足,营收增长存在不可逆的下行天花板。

具备三电自研自产+全品类新能源车型+全球化渠道的垂直整合自主龙头营收规模遥遥领先;重度依赖合资燃油、新能源布局滞后、无核心自研能力的车企,营收持续萎缩。

根据申万A股上市公司分类,2025年中国乘用车行业上市公司营业收入排名如下:

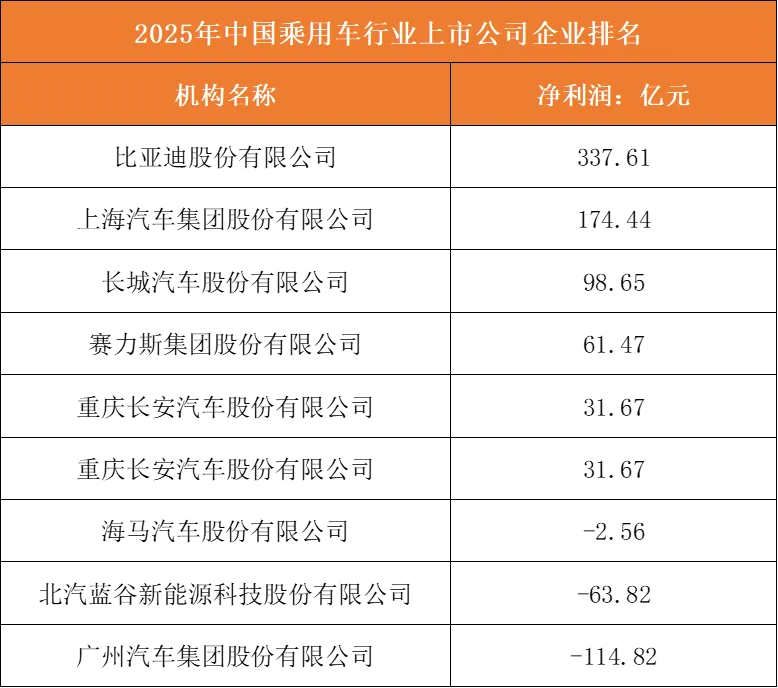

净利润:自研新能源车企盈利持续走高,合资燃油主导车企、弱势新能源车企陷入大额亏损

对比净利润榜单,盈利与营收排名出现明显分化,三电自研壁垒、新能源车型毛利率、库存与渠道成本是利润分层核心变量。

比亚迪337.61亿元净利润断层领跑,垂直产业链压缩零部件采购成本,高端新能源车型溢价充足,海外高毛利订单对冲国内价格战;上汽集团174.44亿元、长城98.65亿元、赛力斯61.47亿元、长安31.67亿元形成正向盈利梯队,共同点是新能源车型销量占比持续提升,自研三电体系降低成本。榜单后半段企业全部大额亏损:广汽集团亏损114.82亿元,核心依赖合资燃油车型,终端价格战压缩单车利润,自主新能源车型投入回报不及预期;北汽蓝谷亏损63.82亿元,高端新能源车型销量不及预期,研发、产线固定成本无法摊薄;海马汽车亏损2.56亿元,产品线老旧,缺少新能源爆款,产能利用率长期偏低。

深度布局自研三电、新能源车型占比高的自主车企盈利韧性极强;以合资燃油车为核心、新能源转型缓慢、无核心技术自研能力的车企,极易出现大额亏损。

根据申万A股上市公司分类,2025年中国乘用车行业上市公司净利润排名如下:

竞争维度:依托产业链整合、新能源产品力、渠道规模划分,全栈自研新能源龙头掌握核心竞争优势

第一梯队:全产业链自研新能源龙头。代表为比亚迪,掌握电池、电机、电控、整车、芯片全链条自研自产能力,覆盖10万-50万全价格带新能源车型,国内线下渠道全覆盖,海外多国建厂出海;核心竞争维度是垂直产业链成本优势、全域新能源产品矩阵、全球化渠道布局,营收、净利润双断层领跑,抗行业价格战能力最强。

第二梯队:头部自主双线整车集团。代表为上汽、长城、长安、赛力斯,拥有整车自研能力,同步布局燃油与新能源车型,具备完善国内经销商网络,部分企业推进海外出口;竞争维度为多品牌矩阵、成熟整车制造工艺、细分市场爆款打造,实现稳定正向盈利,但三电自研完整度弱于比亚迪,盈利上限受限。

第三梯队:合资依赖型车企。代表为广汽集团,营收依托合资燃油品牌,自主新能源业务起步晚、技术外购,缺少自研三电体系;竞争维度仅依靠合资品牌渠道资源,新能源赛道无核心壁垒,行业电动化转型下持续大额亏损。

第四梯队:弱势边缘整车厂商。代表为北汽蓝谷、海马汽车,产品线迭代滞后,新能源车型销量低迷,产能利用率不足,渠道持续收缩;无完整自研产业链,产品缺乏市场竞争力,长期亏损,行业出清压力最大。

长期发展趋势来看,电动化转型持续加速,具备垂直整合三电自研、全球化渠道的头部自主龙头持续抢占市场份额与利润;重度依赖合资燃油、无核心自研技术的车企份额持续萎缩,行业亏损企业加速产能优化与市场出清。

图表:乘用车行业竞争维度分析