2026年6月1日,国家税务总局2026年第9号公告正式施行。这一天,白酒行业运行了二十多年的关联交易避税模式,被正式写进了监管范畴。

税率没变,但计税依据的认定逻辑,被彻底改写:白酒生产企业卖给关联销售公司的,按出厂价与关联公司对外售价的60%孰高计税。

过去那种“生产公司12块卖给销售公司、销售公司卖300块”的账面游戏,如今已不适用。

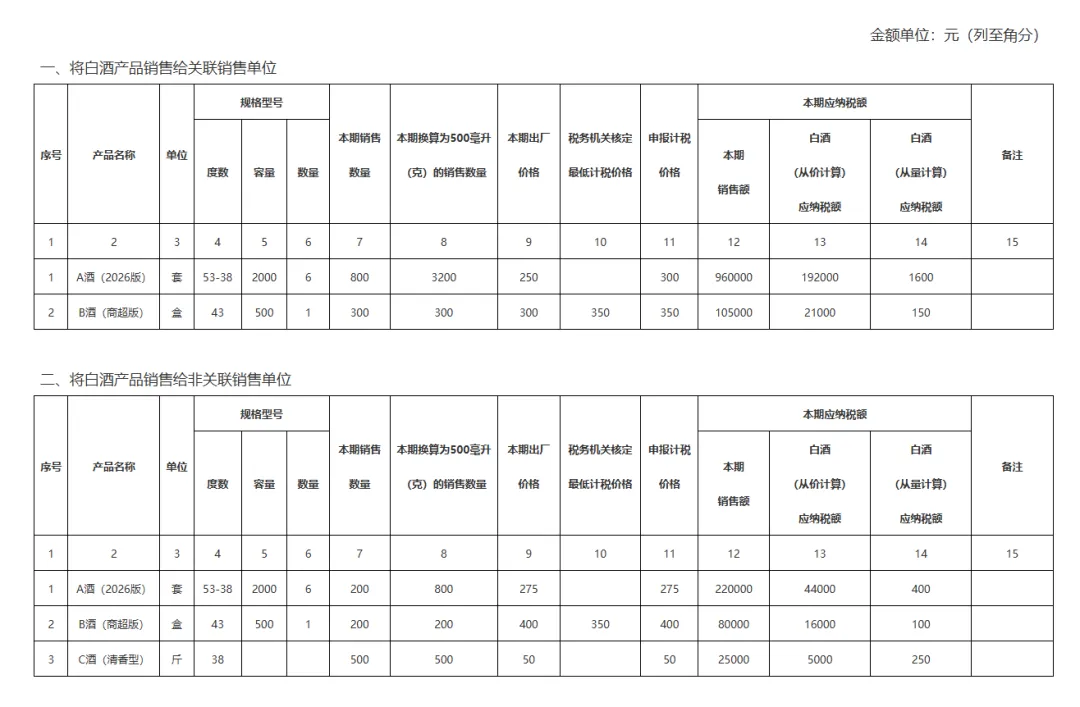

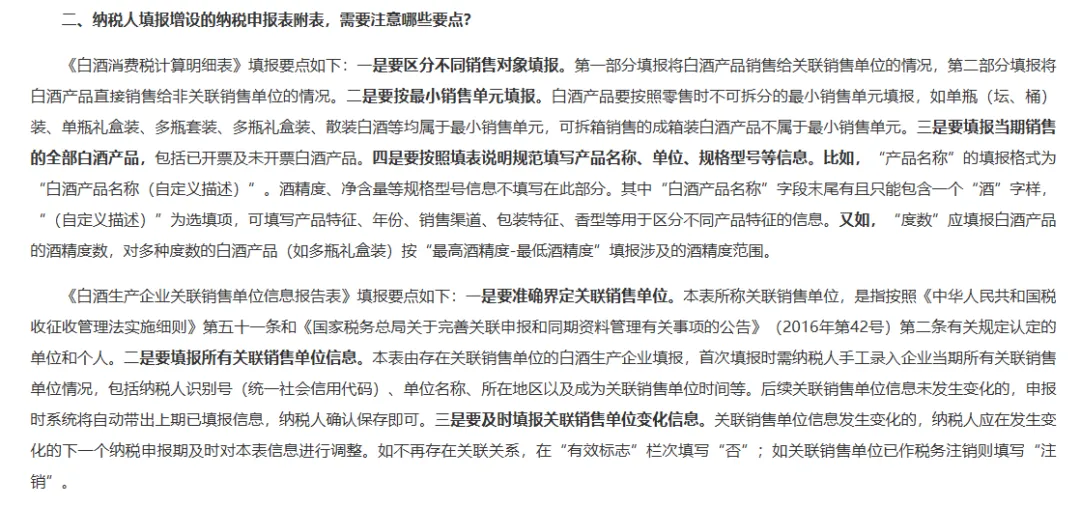

两张新表同步落地:《白酒消费税计算明细表》要求按最小销售单元填报,整箱打包申报的模糊空间已被明确。

《白酒生产企业关联销售单位信息报告表》要求企业悉数上报所有关联销售主体,包括二级、三级控股销售公司,永久留存、可追溯。

中国政法大学财税法研究中心主任施正文说得很直白:这是征管收紧,补的是白酒消费税最关键的透明化短板。

01

头部企业:影响极小

茅台、五粮液、泸州老窖、汾酒的核心大单品,早年已经走完税务机关的最低计税价格核定流程,计税价格本身就被锁定在对外售价50%—70%区间。新规的60%孰高原则,对这些企业而言,只是把已有核定价格正式写进了申报表,实际税负没有显著变化。

02

真正被堵住的,是另一条路

过去十几年里,大量中小酒企(尤其是酱酒赛道里仁怀的作坊式企业),靠“生产公司→销售公司→市场”的多层架构,把利润留在销售端,生产端账面微利甚至亏损,消费税按生产端出厂价计征,实际税负被大幅压低。

一位贵州仁怀的酒企财务负责人透露,过去他们厂给自家销售公司的出厂价,大约是市场成交价的35%—40%。新规落地后,这个比例被强行拉到60%孰高,税负增幅粗略估算在30%—50%之间。

03

潮水退去,谁在裸泳

这次新规的真正杀伤力,不在税负绝对值,而在穿透二字。过去核定最低计税价格,主要针对生产→销售公司这一层关系,核定周期长、更新慢。新规的两张附表,等于要求企业把整个关联交易链条全部摊开:生产公司、各级销售公司、甚至委托包销机构,全部要报备,全部可追溯。

白酒行业观察员李十方认为,这次新规的本质,是把“劣币驱逐良币”的避税竞争强行打断。过去合规企业反而税负更重,不规范的企业靠财务操作获得成本优势。新规把这条灰色赛道封了,中长期看,对头部企业和合规程度高的区域龙头,是净利好。

但短期阵痛是真实的。中小酱酒企业的现金流压力本来就已经到了临界点。2025年下半年以来,酱酒渠道库存高企、价格倒挂从次高端蔓延到百元价格带,基酒被低价拍卖的案例一再出现。消费税合规成本突然加上来,部分企业要么提价(但市场不接受),要么自己吞下税负(但现金流不允许),要么加速出清。

04

经销商需要关心吗?

短期看,不需要。消费税是生产环节征收,经销商不是纳税主体。但中长期看,厂家利润被压缩之后,渠道政策一定会调整。过去靠避税省下来的成本,可以用来做渠道投入、经销商返利、终端拉练,新规之后这部分隐形补贴会逐步消失。

经销商需要想清楚一个问题:你代理的品牌,过去的市场投入里,有多少来自产品力,有多少来自财税操作的空间?这个答案,会决定未来两年你的生存质量。

当避税的灰色通道被封死,白酒行业正在迎来的,是一场真正意义上的价值回归——靠财税操作活着的企业,该交的学费,一分都不会少