►►►

PVC核心数据提示26.6.26

供应 | |||||

- | 26/6/26 | 环比 | 同比 | 较年初 | 5月均值 |

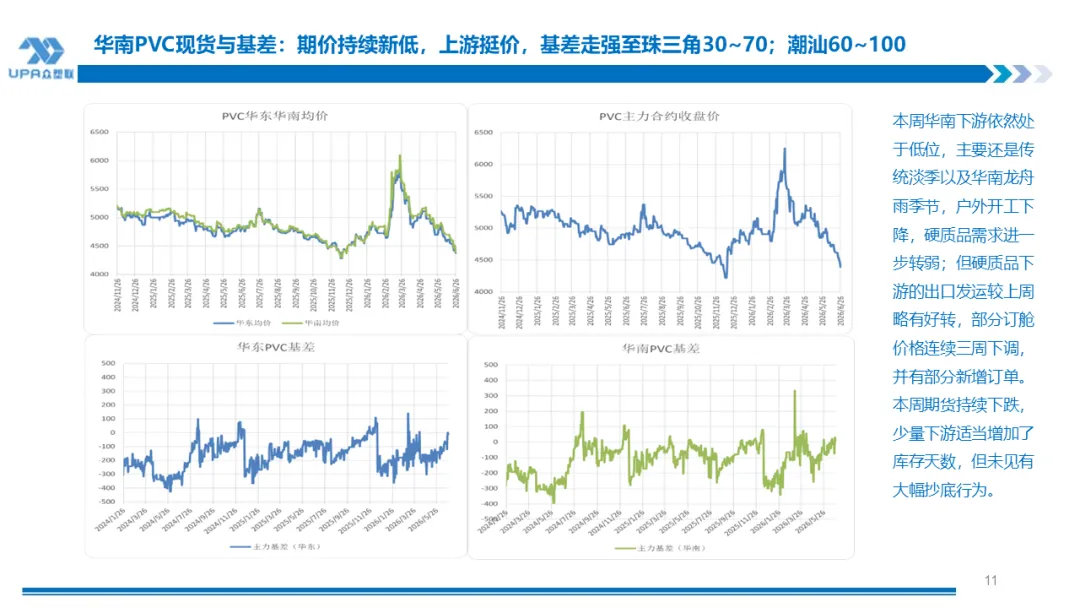

华东 | 4375 | -160 | -415 | -195 | 4901 |

华南 | 4500 | -100 | -330 | -30 | 4977 |

期价05收盘 | 4388 | -228 | -531 | -417 | 5061 |

供应 | |||||

- | 26/6/26 | 环比 | 同比 | 较年初 | 5月均值 |

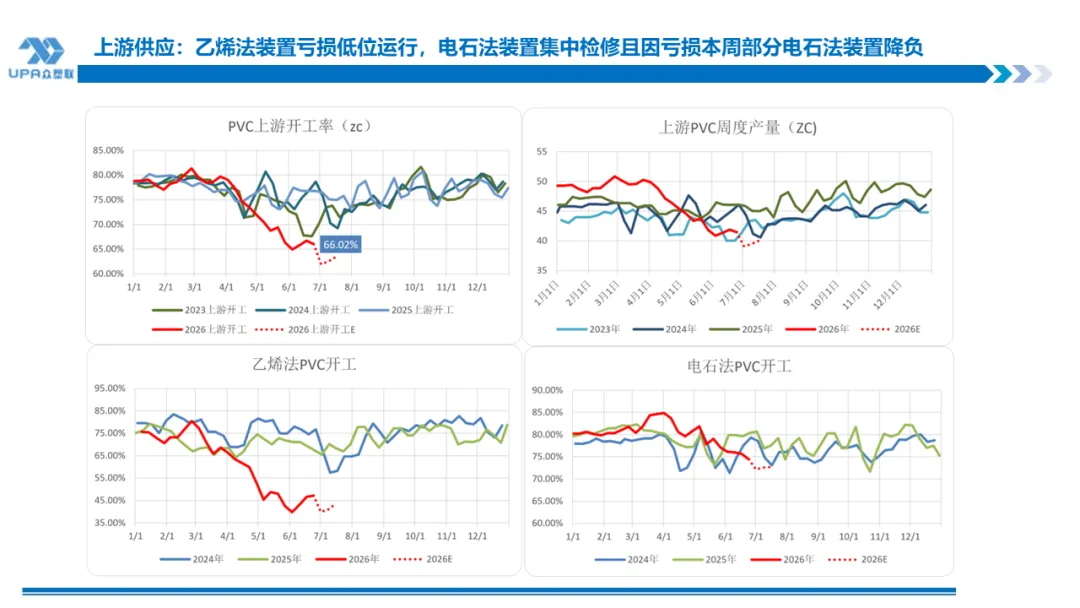

上游负荷 | 66.02% | -0.70% | -10.79% | -11.32% | 68.27% |

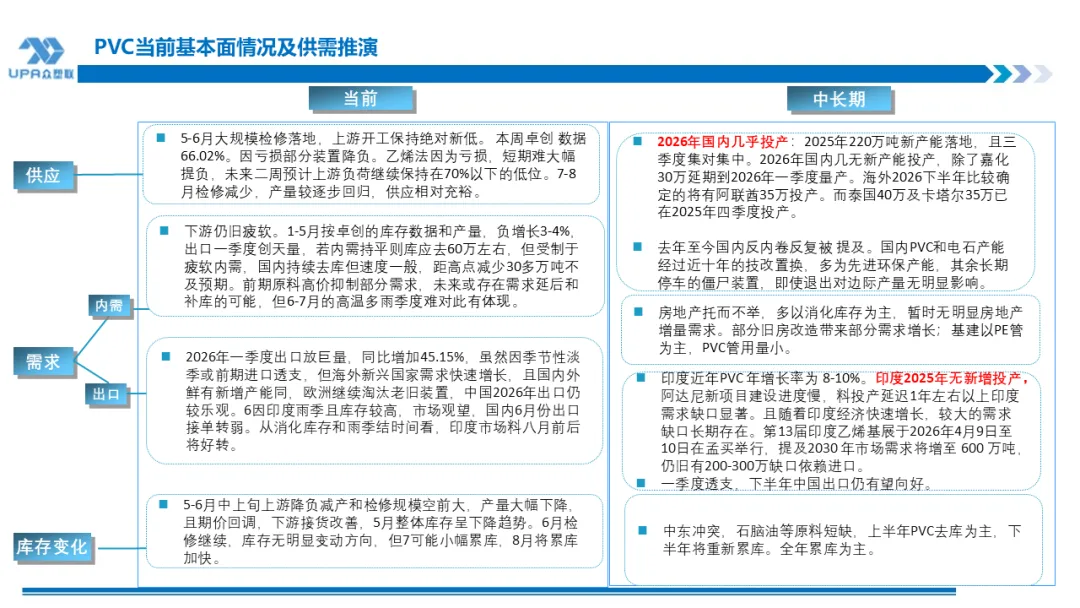

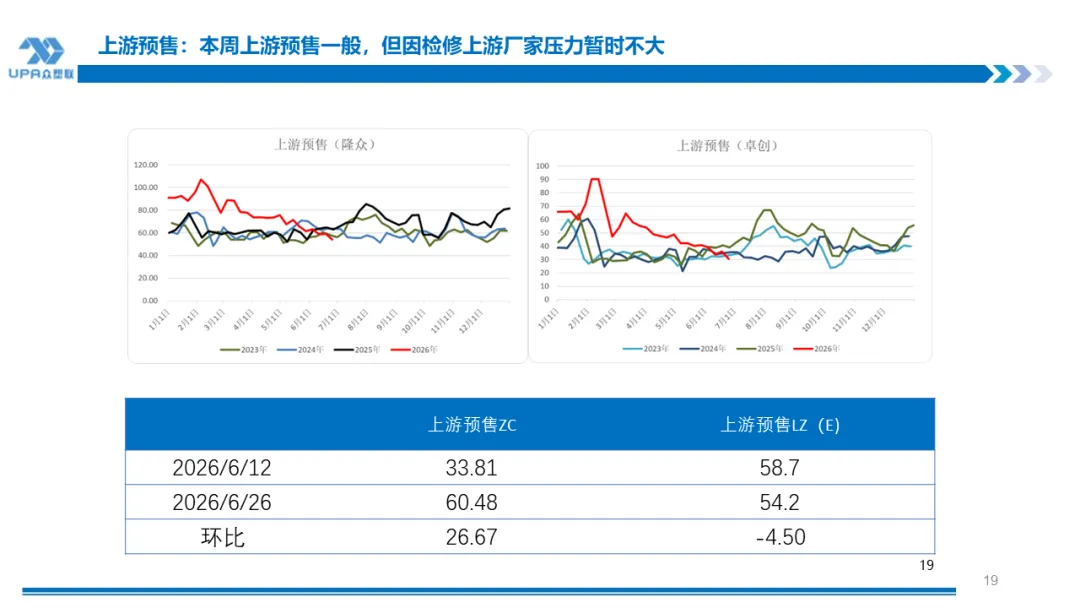

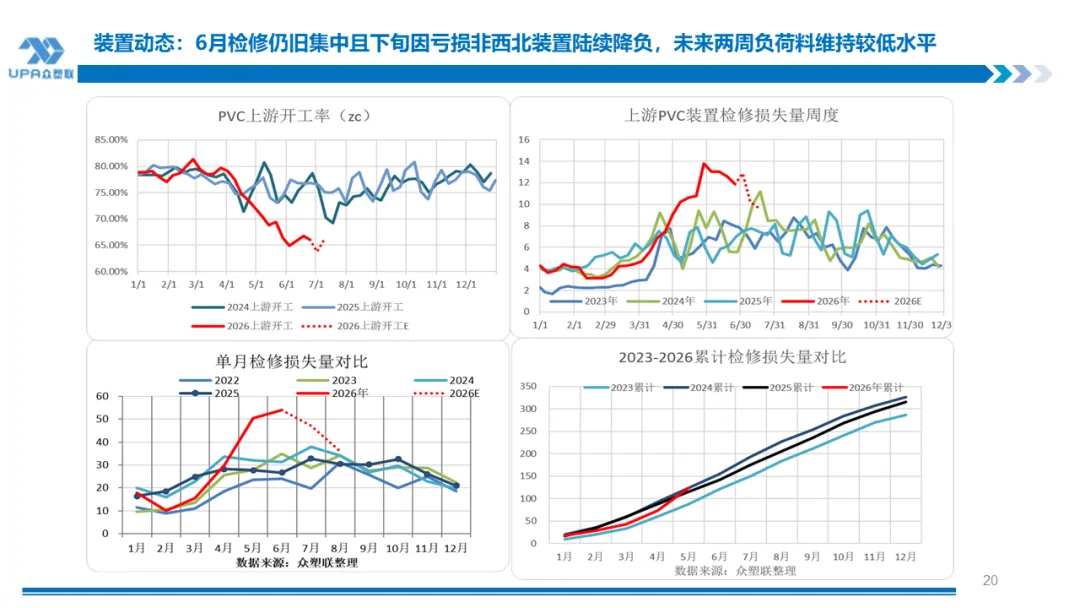

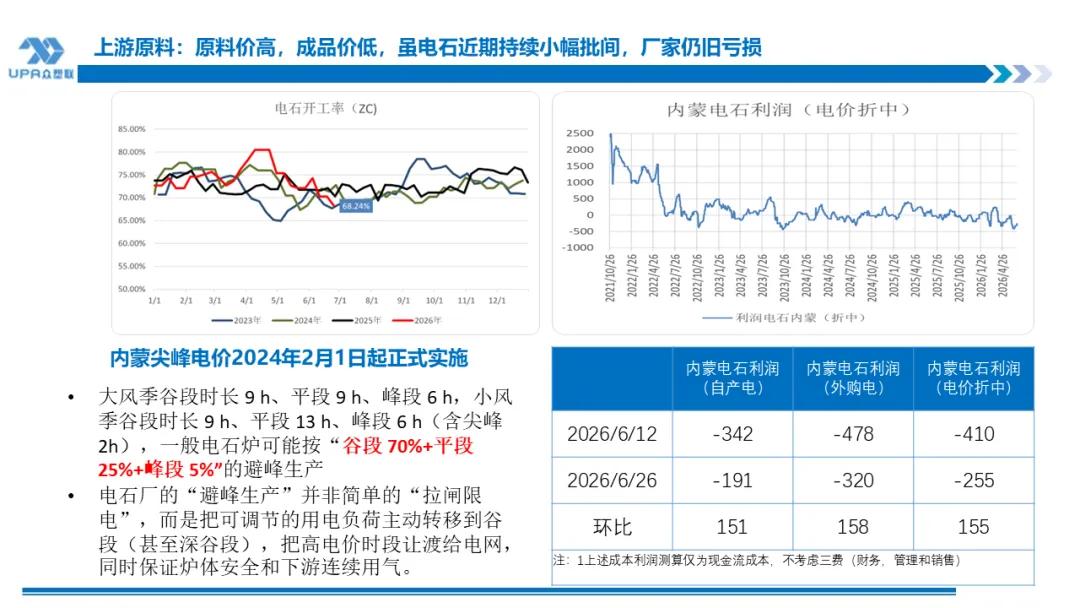

检修仍旧集中,本周开工小幅下降因部分装置小幅降负,开工未来几周处绝对低位5-6月大规模检修落地,上游开工保持绝对新低。 本周卓创 数据66.02%。乙烯法因为亏损,短期难大幅提负,但个别有检修结束且中间体胀库原因提负。因大面积亏损,内地部分装置减产,未来二周预计上游整体负荷继续保持在70%以下的低位,虽然负荷低位但缓慢回升是主趋势。当前的渤化轮修保持一半的负荷,到6月底可能重启。 | |||||

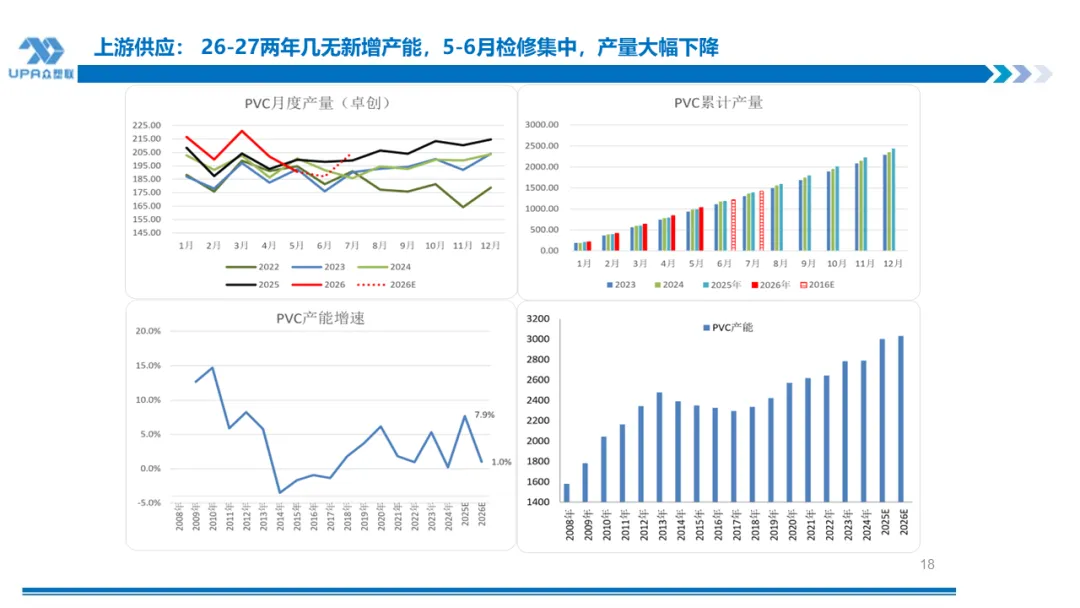

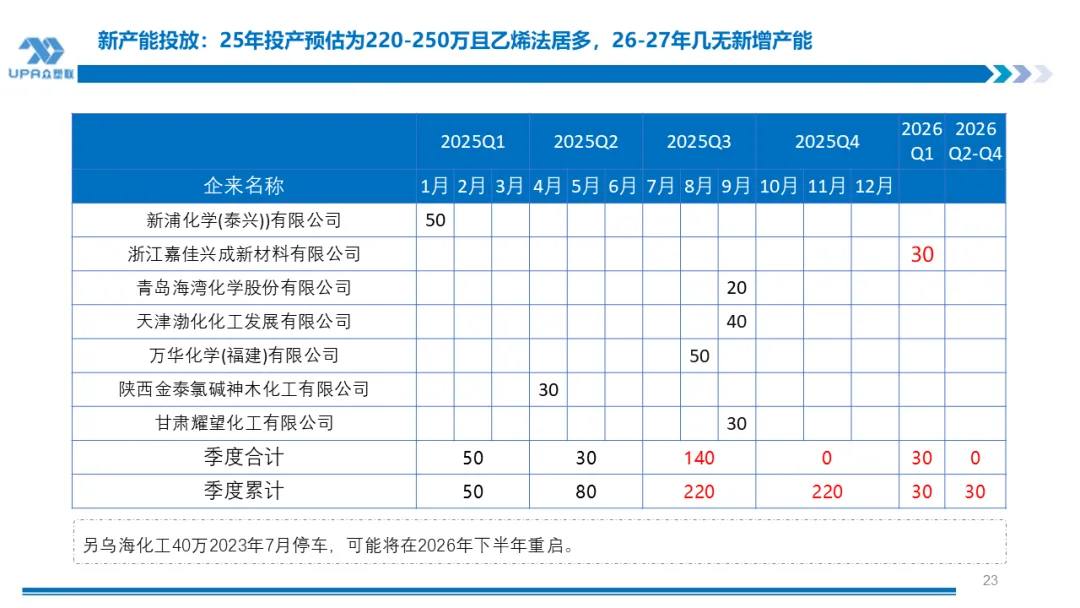

2026-2027年国内几无新增投产。海外2026年亦无明显新增产能,阿联酋项目大概率在2028-2029年投产。第十三届印度乙烯基年会上提及印度信实扩产产能和阿达尼一期预期在2027-2028年间投产。 | |||||

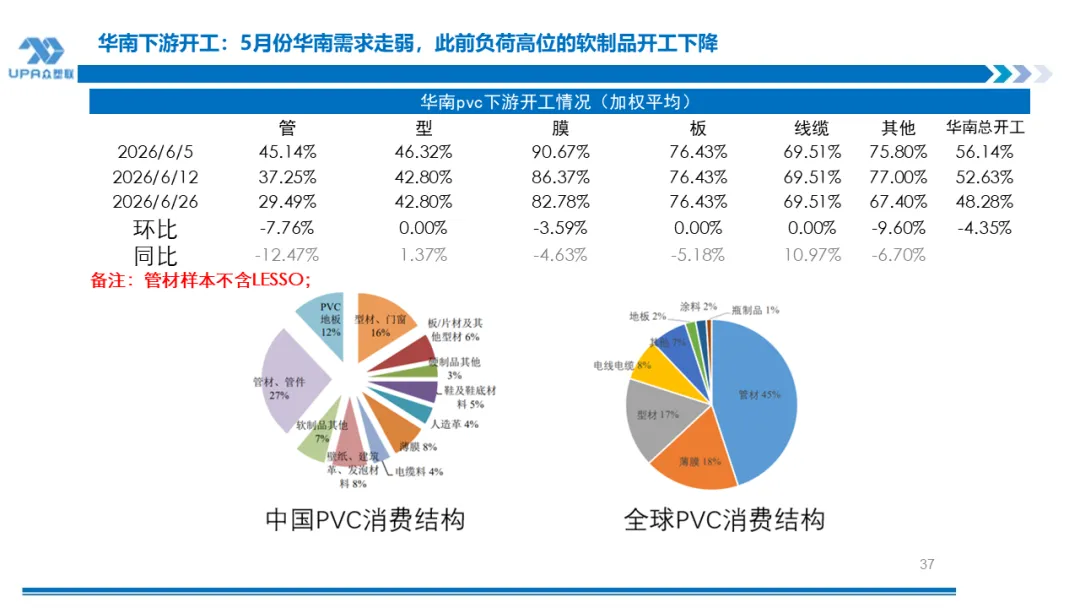

华南下游需求 | |||||

- | 26/6/26 | 环比 | 同比 | 较年初 | 5月均值E |

管材 | 29.49% | -7.76% | -12.47% | -6.81% | 34.56% |

型材 | 42.80% | 0.00% | 1.37% | 2.09% | 40.67% |

膜类 | 82.78% | -3.59% | -4.63% | -5.16% | 83.64% |

板材 | 76.43% | 0.00% | -5.18% | -3.57% | 77.95% |

线缆 | 69.51% | 0.00% | 10.97% | 14.14% | 65.98% |

其他 | 67.40% | -9.60% | -6.70% | -6.70% | 75.55% |

需求:本周华南下游依然处于低位,部分企业端午假期后未能较快恢复,主要还是传统淡季以及华南龙舟雨季节,户外开工下降,硬质品需求进一步转弱;但硬质品下游的出口发运较上周略有好转,部分订舱价格连续三周下调,也有部分新增订单。 | |||||

- | |||||

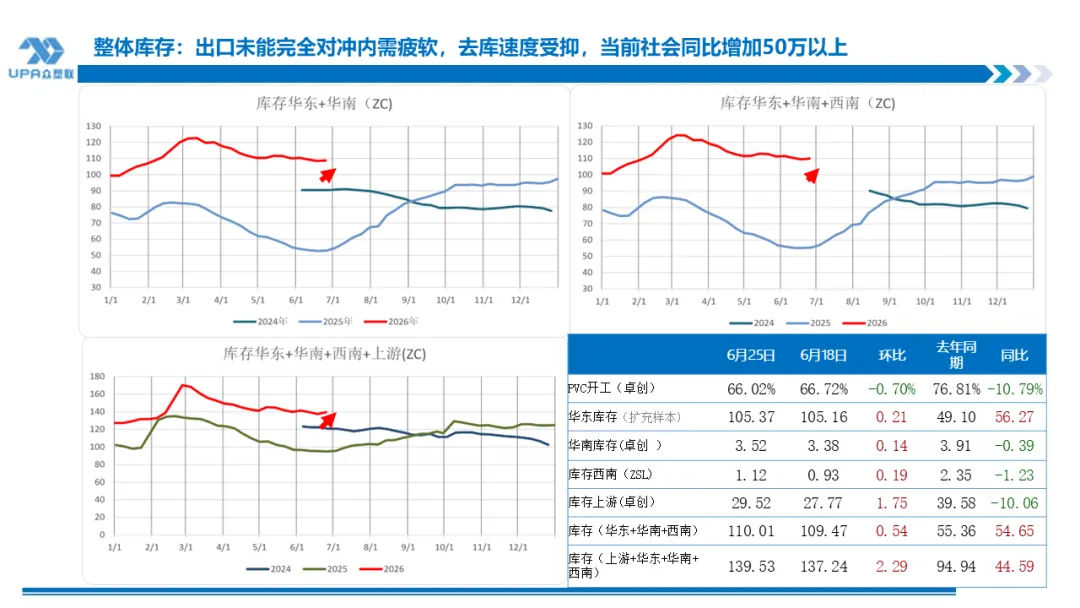

- | 26/6/26 | 环比 | 同比 | 较年初 | 5月末 |

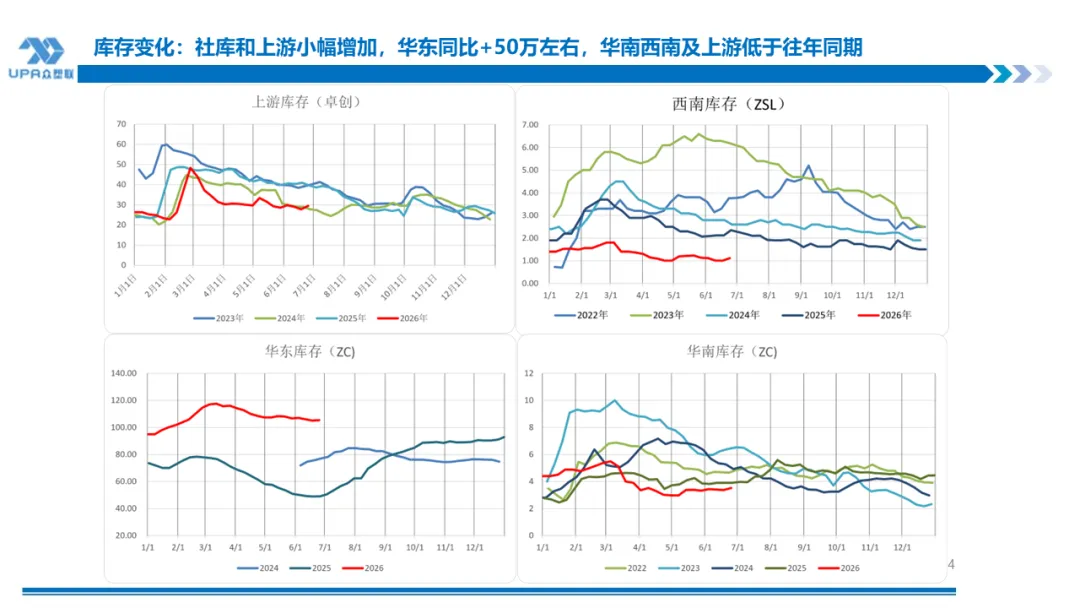

华东(扩容) | 106.02 | 0.86 | 56.92 | 11 | 106.80 |

华南 | 3.41 | 0.03 | -0.50 | -1 | 3.32 |

西南 | 1.01 | 0.08 | -1.34 | 0 | 1.14 |

上游 | 28.99 | 1.22 | -10.59 | 3 | 28.59 |

华东+华南+西南 | 110.44 | 0.97 | 55.08 | 10 | 111.26 |

华东+华南+西南+上游 | 139.43 | 2.19 | 44.49 | 12 | 139.85 |

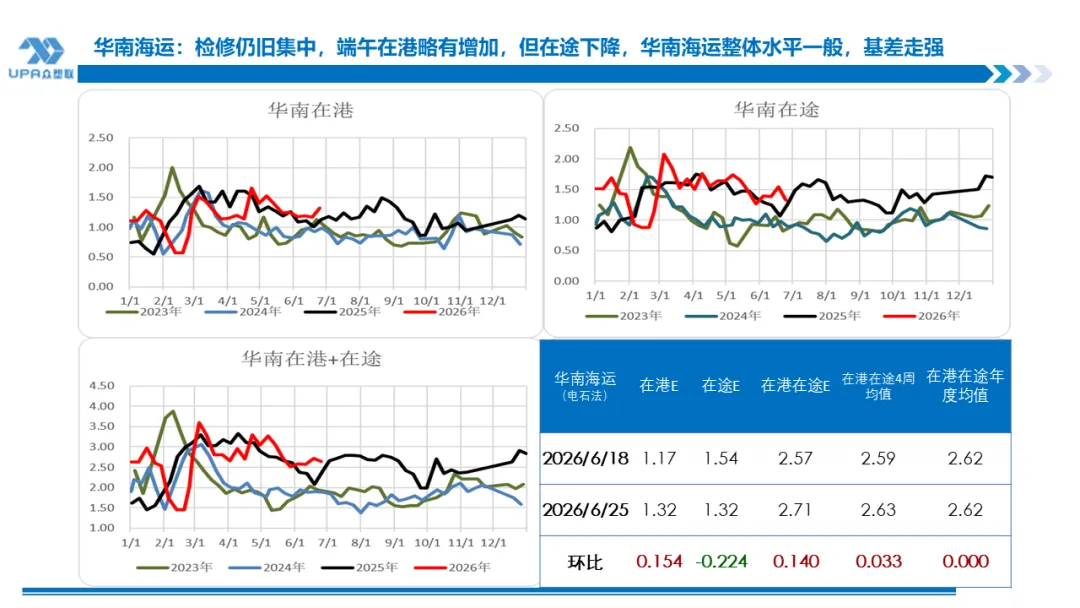

华南在港 | 1.19 | 0.02 | 0.06 | 0.07 | 1.25 |

华南在途 | 1.39 | -0.16 | 0.14 | -0.13 | 1.26 |

华南在港+在途 | 2.57 | -0.14 | 0.20 | -0.06 | 2.51 |

本周小幅累库,虽然上游检修负荷 低位,但出口关弱及内需疲软,库存去化缓慢。 | |||||

进出口 | |||||

- | 26/6/26 | 环比 | 同比 | 较年初 | 5月均值 |

电石法FOB天津港价格 | 690 | -15 | 95 | 120 | 746 |

乙烯法FOB天津港价格 | 680 | -30 | 77 | 105 | 785 |

CFR东北亚 | 760 | 0 | 40 | 120 | 994 |

电石法出口利润 | 130 | 28 | 104 | 162 | 69 |

周度出口接单(上游+主要贸易商) | 2.55 | -0.10 | / | / | 4.8 |

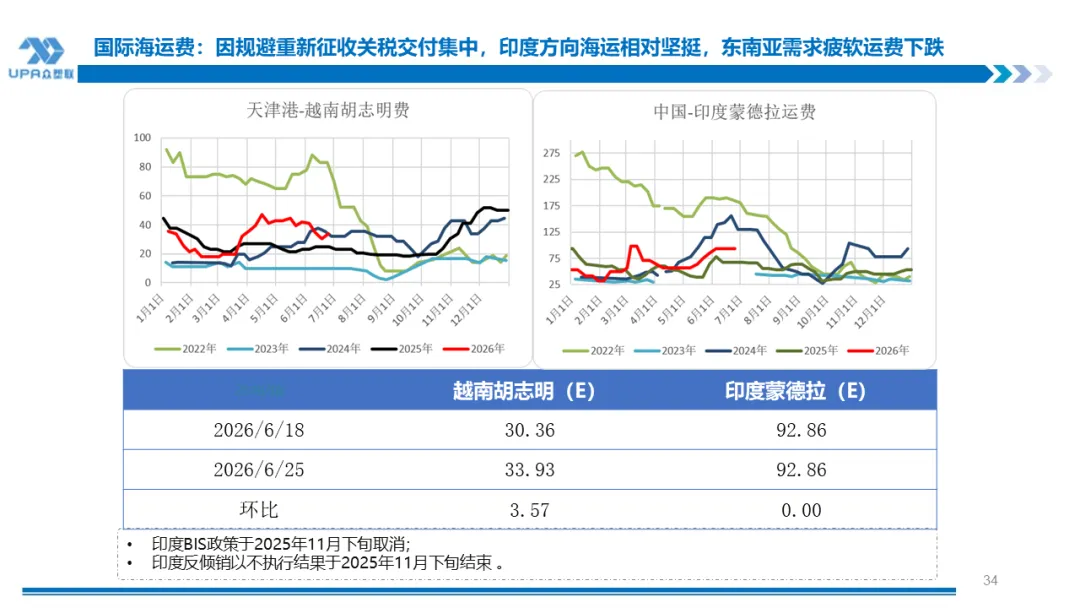

运费(天津港-越南) | 34.64 | 4.29 | 9.64 | -1 | 41.07 |

运费(天津港-印度) | 92.86 | 0.00 | 25.00 | 39 | 47.32 |

CFR越南 | 724.64 | -10.71 | 104.64 | 119 | 809.1 |

CFR印度 | 782.86 | -15.00 | 120.00 | 159 | 815.3 |

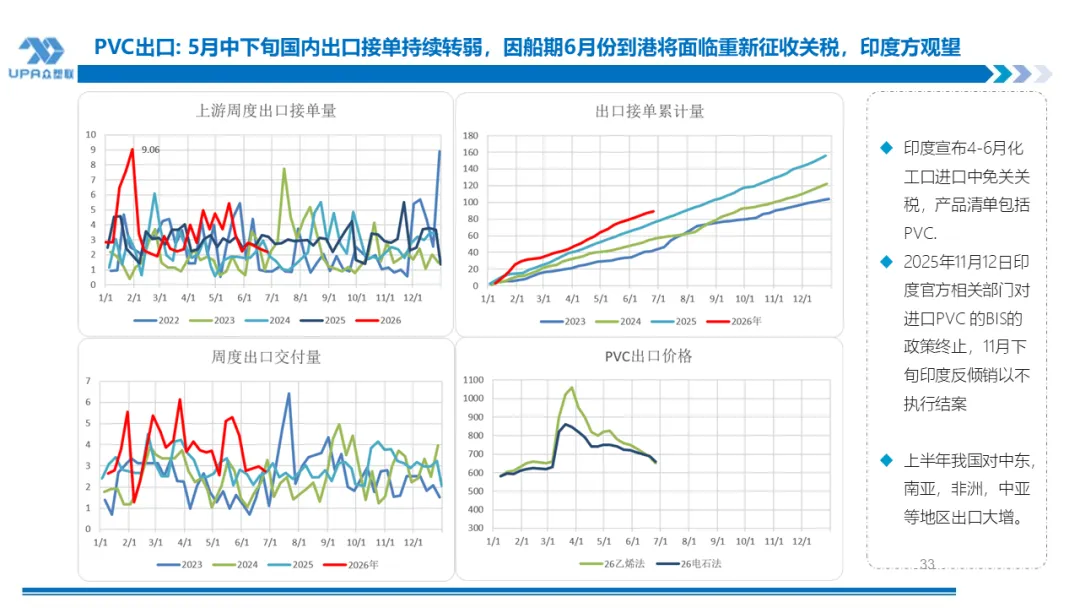

6月26日当周,国内出口新接单水平偏低,上游和贸易商接单约2.55万吨,环比上周变化不大,略降0.1万吨,低于今年4月以来的均值4.1万水平(上游2.2W,-0.17W;贸易商0.35W,+0.07W)。电石法和乙烯法占比为2:75,印度雨季且消化前期库存为主,继续选择观望。上游出口价格继续下调,主流电石法预估在650-670,乙烯法650-660,前期挺价的乙烯法本周降幅较明显,上游反馈乙烯法存在更低价格FOB640甚至以下。近期乙烯法和电石法价差快速收挑,连续两周国内出现乙烯法PVC出口低于电石法情况,一是因前期部分乙烯法客户改用电石法料,乙烯法企业需降价重新抢占失去的市场;二是因乙烯来料加工原因,乙烯法PVC有400元左右的优势可作让利。 | |||||

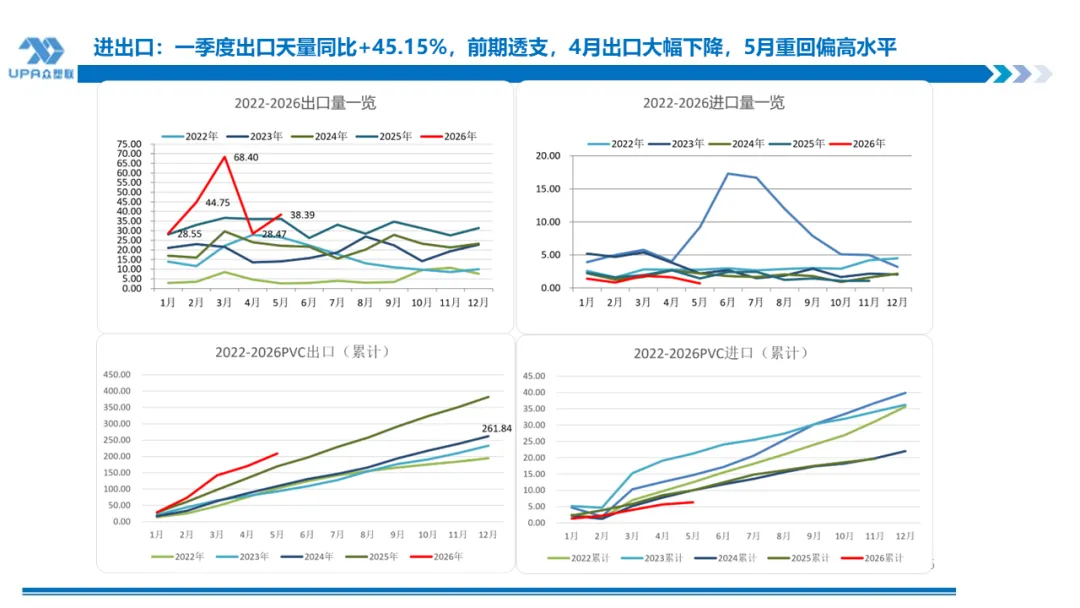

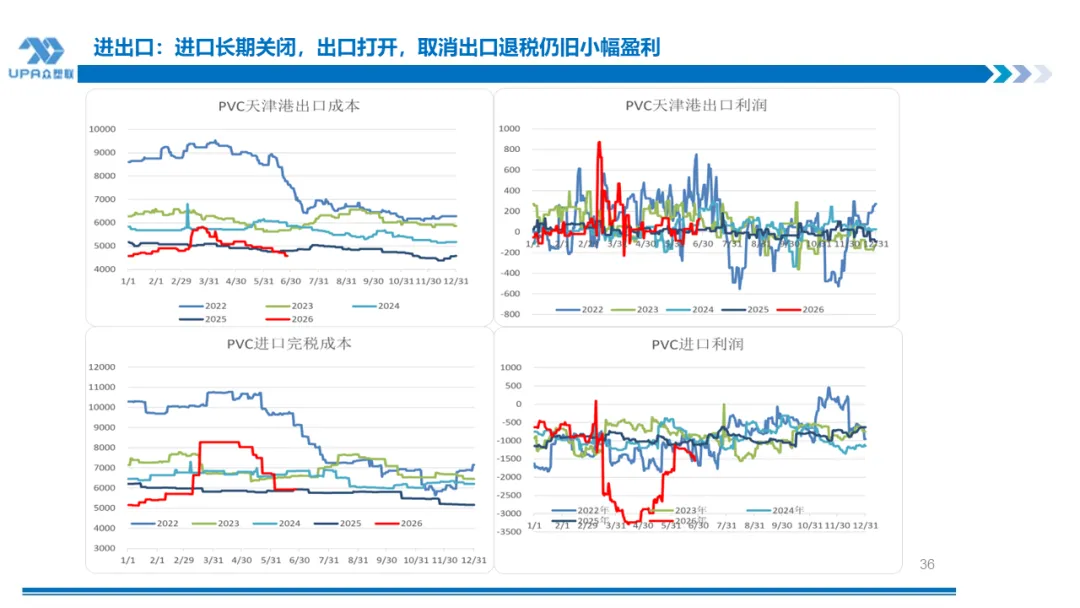

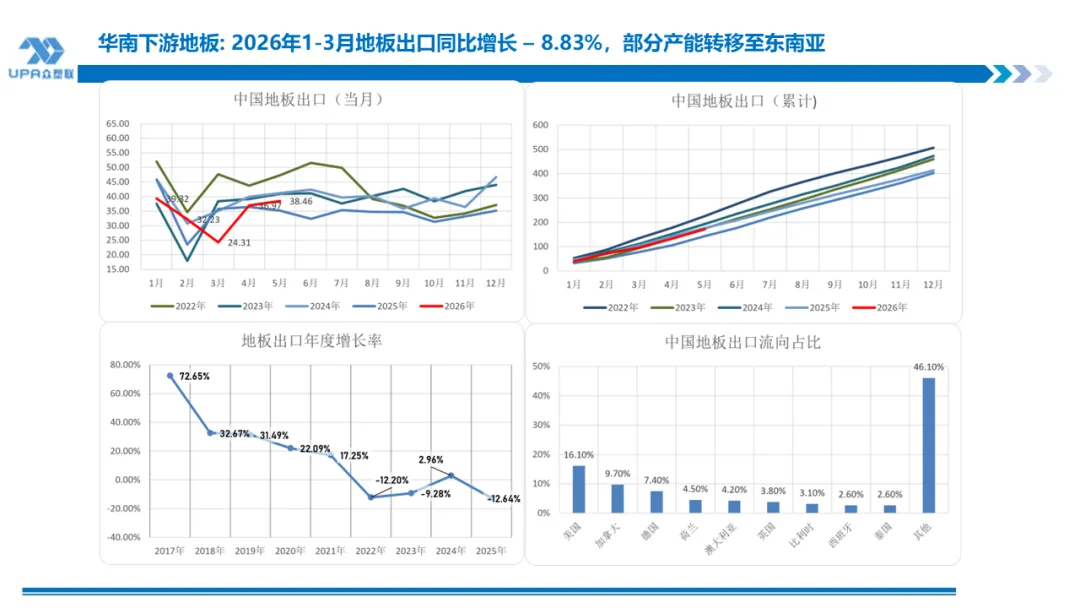

2026年4月1日印度财政部发布公告称将自2026年4月2日起部分化学品进口关税降至零,其中包含PVC、甲醇、PP等产品,该通知有效至2026年6月30日止。中国商务部2026年6月中旬信息显示,该印度关税重新征收时间可能继续延迟。2025年11月下旬印度反倾销终止,国内相关诉方表示表示印度财政部未接受商工部的征税裁决以“无措施、不征税”结案,但未见印度方有正式公文。印度2023,2024PVC进口量均超300万吨,从中国进口占一半左右。国家税务总局8日出台新政策,将于4月1日取消光伏等产品出口退税,清单包括PVC在内。一季度抢出口,2季度可能明显放缓,下半年料恢复正常,因海外需求缺口主要由中国补充。而乙烯法 比电石法有优势,乙烯进口来料加工方式出口,可能改变贸易格局,下半年电石法内销压力加大。另通过对比分析,中国涨价和欧洲提负没必然关系。2025年我国对印度,东南亚,中东,非洲,中亚等地区出口大增 | |||||

原料 | |||||

- | 26/6/26 | 环比 | 同比 | 较年初 | 5月均值 |

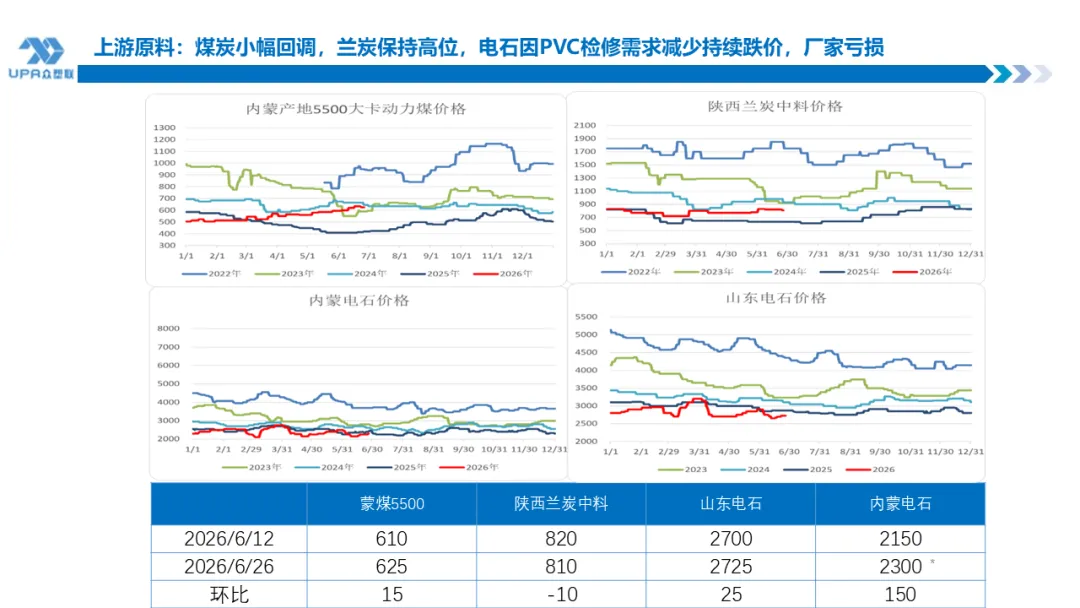

内蒙动力煤 | 625 | -10 | 205 | 120 | 582 |

兰炭 | 810 | -10 | 175 | -20 | 772 |

山东电石 | 2725 | 30 | -150 | -75 | 2790 |

内蒙电石 | 2300 | 50 | -50 | 0 | 2364 |

煤-兰炭-电石非线性传导。兰炭平稳,电石煤炭小涨。电石厂亏损。近二周液氯价格维持相对高位,液碱弱势 。2025年由国家发展改革委、国家能源局联合发布,《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》,明确自 2025年6月1日起,新投产的新能源发电项目原则上全部入市交易,即“全面入市”,电价由市场形成。 | |||||

氯碱产品价格 | |||||

- | 26/6/26 | 环比 | 同比 | 较年初 | 5月均值 |

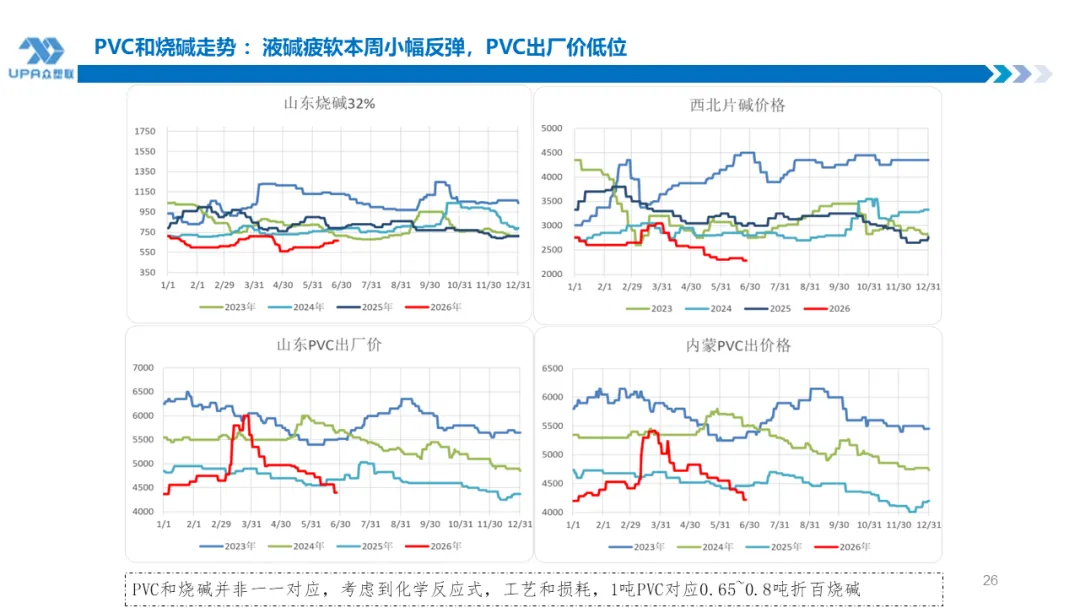

西北PVC出厂 | 4220 | -130 | -240 | 20 | 4690 |

山东液氯 | 125 | 0 | 100 | -50 | 326 |

山东烧碱32% | 665 | 20 | -125 | -45 | 590 |

山东烧碱折百 | 2078 | 63 | -391 | -141 | 1843 |

内蒙片碱 | 2280 | -50 | -720 | -480 | 2440 |

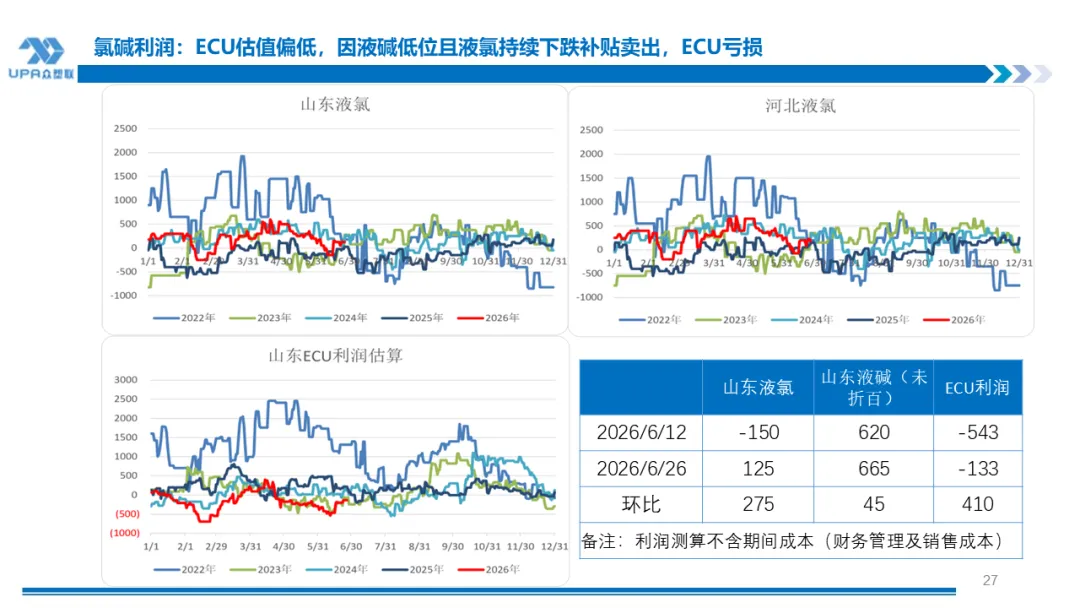

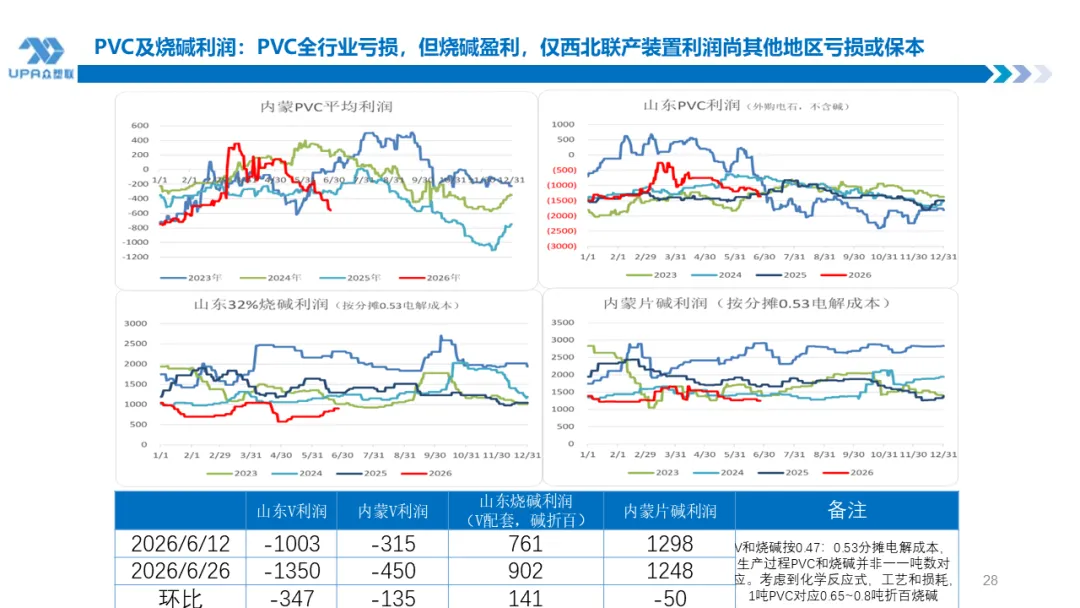

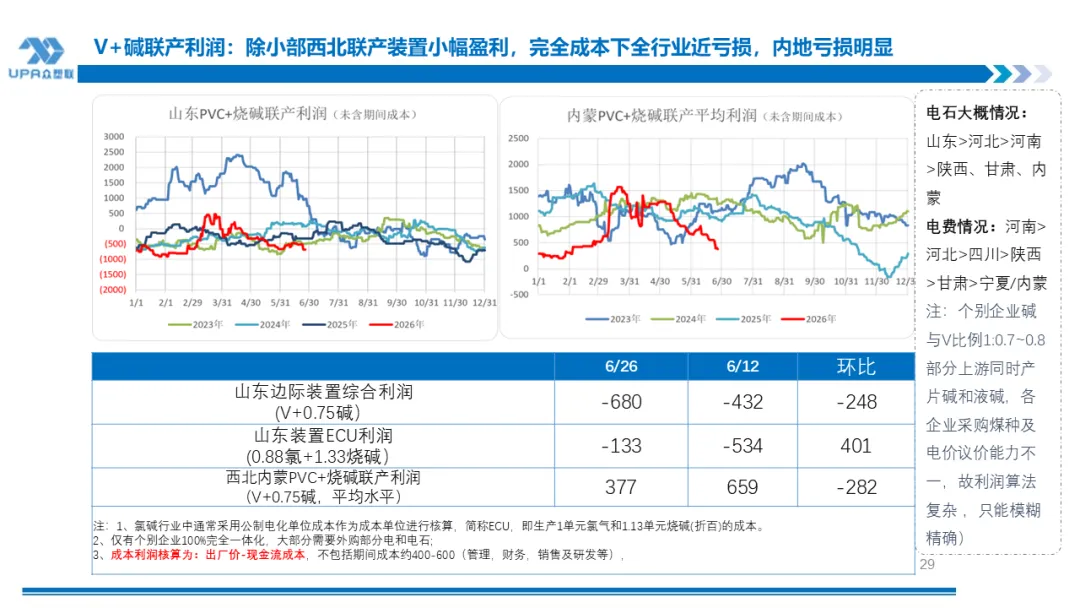

氯碱估值:PVC单吨行业亏损,烧碱盈利;电石相对低位,西北联产装置盈利可观;山东联产装置亏损,其他内地保本或小亏(按制造成本,非完全成本) | |||||

成本(仅考虑现金成本,未计三费) | |||||

- | 26/6/26 | 环比 | 同比 | 较年初 | 5月均值 |

山东ECU成本 | 2294 | 0 | 0 | 0 | 2294 |

内蒙ECU成本 | 1360 | 0 | -325 | -363 | 1360 |

山东PVC成本 | 5757 | 41 | -157 | -55 | 5844 |

内蒙PVC成本 | 4779 | 10 | 27 | -169 | 4754 |

利润(仅考虑现金成本,未计三费) | |||||

- | 26/6/26 | 环比 | 同比 | 较年初 | 5月均值 |

山东ECU利润 | -133 | 71 | -353 | -133 | -223 |

山东液碱利润 | 902 | 63 | -391 | 833 | 667 |

山东PVC利润 | -1357 | -210 | -113 | -2400 | -942 |

PVC+烧碱联产山东利润 | -680 | -164 | -406 | 762 | -442 |

内蒙片碱利润 | 1248 | -50 | -415 | 1908 | 1408 |

内蒙PVC利润 | -559 | -140 | -267 | -1947 | -65 |

PVC+烧碱联产内蒙利润 | 377 | -177 | -578 | 1126 | 992 |

备注:1、PVC烧碱联产企业成本按电解0.47:0.53比例分摊;2、大部分企业电力和原料来源为自产电和外购电、自产电石和外购电石并存情况,按几种情况进行成本平均和利润平均; 3、PVC和烧碱联产企业产出品利润按1V+0.75烧碱测算 | |||||

PVC低位震荡继续下跌,主要交易逻辑:供需双弱和战争结束 ,美联储可能加息,整体偏空。 供给端:检修仍旧集中,本周开工小幅下降因部分装置小幅降负,开工未来几周处绝对低位 5-6月大规模检修落地,上游开工保持绝对新低。 本周卓创 数据66.02%。未来二周预计上游整体负荷继续保持在65%左右的低位,虽然低位但将缓慢回升。 当前的渤化的计划是轮修保持一半的负荷,到6月底可能重启。 节奏上,6月中下旬检修逐步减弱,7月检修减少但相对高位,且部分装置可能降负,8月供应量将稳步修复。受高温多雨季节性影响,需求难有明显改善,行业库存去化节奏偏弱,6月出口接单弱,如果上游持续减产,体现在7月的库存可能变化不大或小幅累库,但8月累库逐步增强。 需求端:内外需疲软,短期修复乏力 国内内需持续偏弱,1-5月行业内需同比下滑3%,下游需求下降货源转为显性库存,当前6-7月淡季预期。 海外需求边际转弱,印度因重启进口关税、雨季开工受限,采购意愿低迷、整体观望。同时日韩终端因原料高价持续降负,原料涨价向下传导,乙烯下跌红利未落地终端,进一步压制需求。短期1-2个月内,终端需求难有实质性回暖。 6月26日当周,国内出口新接单水平偏低,印度雨季且消化前期库存为主,继续选择观望。近期乙烯法和电石法价差快速收挑,连续两周国内出现乙烯法PVC出口低于电石法情况,一是因前期部分乙烯法客户改用电石法料,乙烯法企业需降价重新抢占失去的市场;二是因乙烯来料加工原因,乙烯法PVC有400元左右的优势可作让利。估值与利润:行业盈利承压,区域分化明显 当前PVC行业估值中性偏低,接近一半产能陷入亏损,内地电石法装置如鲁泰,天原,宇航,瑞恒等当前或未来有减产计划,但预计日产量减少不超2000吨,较难撼动平衡表。 煤炭、兰炭涨价抬升原料成本,但从前的利润情况看,虽然西北个别装置小亏,但未明显触动西北的蛋糕,大规模减产短期内难兑现。 后市展望 短期PVC面临下游淡季、装置复产、印度和东南亚需求走弱三重压力,三季度大概率会累库。虽然基于检修和减产可能累库三季度前期不太明显,但行情反弹动能不足。从宏观面看,下半年很难有大规模的经济刺激政策,政策的着力点已经从“做大总量”转向“做优结构”,对比旧基建,新型基建投资对PVC的需求一般,很难弥补传统基建和房地产留下的缺口。若非节能减排,碳达峰等政策落实到位,低位震荡格局将延续,从主力合约连续图看,将一步试探4200-4300附近的支撑。 |