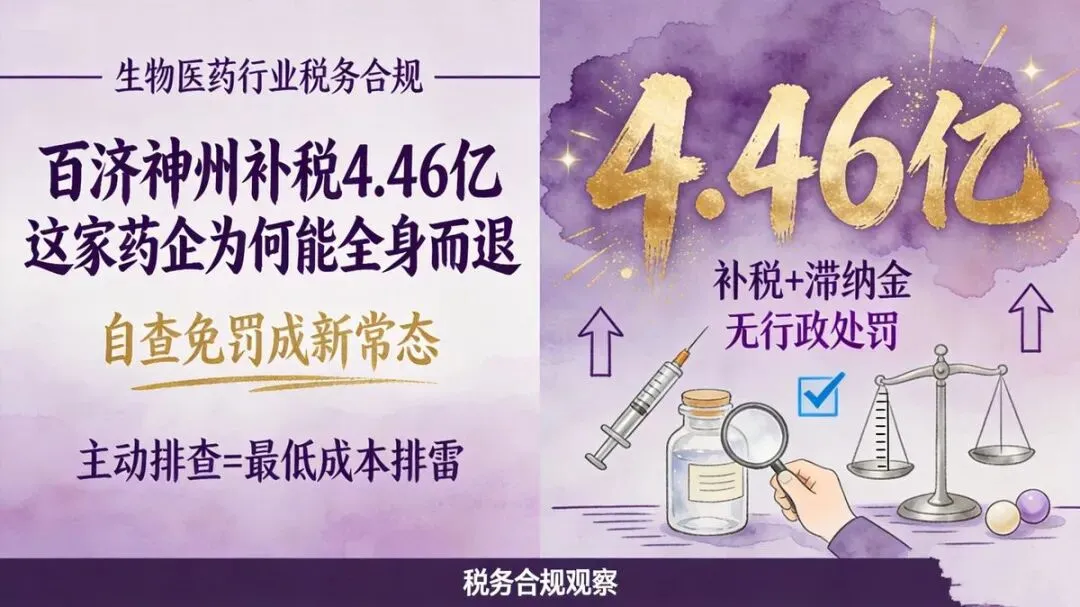

2026年6月,一则公告在医药圈投下了一枚重磅炸弹。 百济神州公告称,其境内子公司经自查,对历史期间的税务问题进行了全面梳理,合计补缴税款及滞纳金4.46亿元。这笔巨额补税计入2026年当期损益,但不涉及行政处罚。 4.46亿,这个数字在今年上半年的补税案例中,无疑是最具分量的一个。它比欧林生物的8740万、ST东时的6765万,高出整整几个量级。 但这起事件最值得关注的,并非金额本身,而是它背后释放出的一个强烈信号:医药行业的税务合规,正在经历一场自上而下、前所未有的“主动排雷”运动。

我们只需简单回顾一下2026年上半年的公开信息,就能清晰地看到这条合规预警线:

| 时间 | 企业 | 案例性质 | 金额 | 处罚结果 |

|---|---|---|---|---|

| 2026年3月 | 欧林生物 | 自查补税 | 8740.8万元 | 无行政处罚 |

| 2026年5月 | ST东时 | 自查补税 | 6765万元 | 无行政处罚 |

| 2026年6月 | 百济神州 | 自查补税 | 4.46亿元 | 无行政处罚 |

这三家药企,产品赛道完全不同,但都有一个惊人的共同点:主动发现、主动纠正、免于处罚。 这绝非偶然。结合公开信息,早在2025年,国家税务总局就在《2025年中国税务发展战略》中明确提出,要 “针对医药等高风险重点领域强化查处整治”。同时,审计署在2025年度工作报告中,也点名揭示了金融及医药行业利用优惠政策“不当牟利”的问题。 当政策指引和监管行动同步到位,行业性的合规“体检”便由此拉开序幕。 百济神州事件,正是这个趋势下的一个标志性案例。

医药企业的税务,天然存在几个极易触碰红线的“高发地带”。这并非企业有意偷逃,而是业务模式复杂、政策迭代快所带来的客观风险。

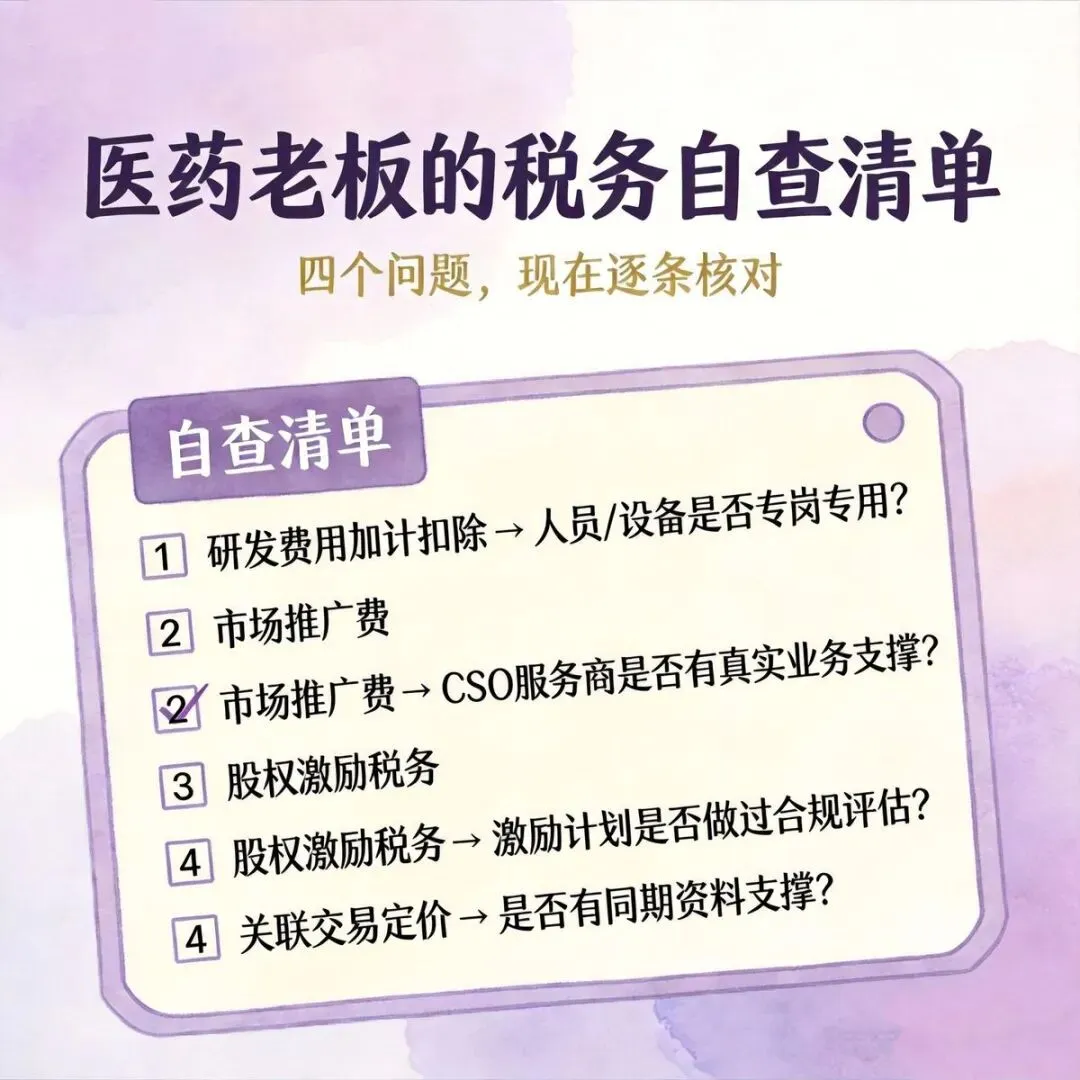

风险点一:研发费用加计扣除的“边界模糊”

生物医药是政策重点扶持的对象,研发费用加计扣除是该行业最核心的税收优惠之一。然而,根据大量案例和对政策本身的剖析,这恰恰也是稽查的“重灾区”。 政策依据: 《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)明确规定了研发活动的“三新”标准(新技术、新产品、新工艺)。 风险案例: 深圳盐田区税务局在核查中发现,某科技公司将常规技术应用(如智慧零售系统的常规开发)作为研发项目,错误享受了研发费用加计扣除,最终被要求更正申报并补缴税款。这警示我们,即便会计处理合规,若项目本身不符合“三新”标准,同样面临补税风险。 核心问题: 研发人员的专岗专用是否清晰?研发设备的折旧是否严格按使用时间比例分摊?研发费用资本化与费用化的时点判断是否准确?这些边界模糊地带,正是税务风险的主要来源。

风险点二:市场推广费的真实性黑洞

医药行业的CSO(合同销售组织)模式,在过去几年中一直是税务稽查的焦点。 政策与现状: 国家卫健委等14部门印发的《2024年纠正医药购销领域和医疗服务中不正之风工作要点》明确要求,聚焦虚开发票、虚假交易、虚设活动等形式违规套取资金。央视也曾曝光60亿虚开发票案,揭示了“两票制”下,部分药企通过违规CSO走账的乱象。 风险警示: 学术推广费的真实发生是底线。会议是否真实举办?专家咨询是否真实发生?服务商是否具备真实的业务能力?任何缺乏真实业务支撑的“发票流向”,都可能触发虚开发票的刑事风险。

风险点三:股权激励与关联交易的“隐性雷区”

创新药企普遍采用员工股权激励,而境内外关联交易更是常态化操作。 股权激励: 行权时点的选择直接影响个人所得税的计算。是适用“工资薪金所得”还是“财产转让所得”,适用不同的累进税率,处理不当会导致大额补税。 关联交易: 根据《中华人民共和国企业所得税法》第四十一条,企业与其关联方之间的业务往来,不符合独立交易原则而减少企业应纳税收入的,税务机关有权进行合理调整。技术许可费、服务费的定价是否公允,是否准备了完整的同期资料,是跨境医药集团必须面对的合规挑战。

很多人问,4.46亿这么大的数字,为什么能不罚款?核心在于税法的 “容错”机制,其基石就是主动性。 《中华人民共和国税收征收管理法》第五十二条: 明确区分了因“税务机关责任”和因“纳税人计算错误等失误”导致的未缴少缴税款。前者仅补税不加收滞纳金,后者补税+加收滞纳金,但不直接等同于“偷税”并处以罚款。 《中华人民共和国行政处罚法》第三十三条: “违法行为轻微并及时改正,没有造成危害后果的,不予行政处罚。初次违法且危害后果轻微并及时改正的,可以不予行政处罚。 当事人有证据足以证明没有主观过错的,不予行政处罚。”

因此,“自查免罚”得以成立的核心条件非常清晰:

- 主动发现,主动申报: 企业是在税务稽查介入之前,自行发现问题并主动向税务机关申报、补缴。这证明了企业没有主观偷逃税款的故意。

- 真诚纠错,消除后果: 企业不仅申报,还按要求足额补缴了税款和滞纳金,及时消除了对税款入库的影响。

- 完整资料,清晰过错: 企业能够提供完整的账务资料,证明其属于对政策的理解偏差或计算错误,而非恶意伪造或隐匿收入。

一句话总结:态度决定结果。主动补税是在“合规纠错”,被动被查则可能被定性为“蓄意偷税”。二者性质完全不同,代价自然天壤之别。

这起事件,为所有医药企业(包括拟上市企业)提供了一套清晰的 “合规自查清单” 和 “应急行动预案”。

老板现在最该做的六件事:

- 立即启动研发费用专项审计: 对照财税〔2015〕119号文和最新的《研发费用加计扣除政策执行指引(2.0版)》,逐项核查研发项目是否满足“三新”标准,费用归集是否准确,人员、设备是否“专岗专用”。

- 穿透式审查市场推广费: 对所有CSO服务商进行“穿透式”核查,确保每一笔费用的背后都有:真实的合同、真实的会议/活动记录、真实的成果证明。清除所有“有名无实”的中间商。

- 评估股权激励税务合规性: 回顾所有股权激励计划的税务处理,尤其是行权、转让环节的个税计算是否准确,是否在规定期限内完成了代扣代缴。

- 完善关联交易定价文档: 检查跨境技术转让、服务费、许可费的定价是否符合“独立交易原则”,是否按要求准备并保存了完整的同期资料(主体文档、本地文档等),以备税务机关核查。

- 建立“常设性”内控机制: 将税务合规从“事后补救”提升到“事中、事前”层面。建立常态化的税务风险监控指标,对研发费用、推广费等高风险领域进行实时预警。不要等审计署或税务局来“揭盖子”。

- 拥抱“自查免罚”窗口期: 发现历史风险,第一时间启动“主动自查、主动补缴”程序。这不仅是成本最低的解决方式,也是对企业品牌和信誉的最佳保护。这笔账,清晰明了。

百济神州的4.46亿,不是终点,而是一个信号。 它清晰地向全行业传递出一个信息:当行业龙头的自查补税成为新常态,任何心存侥幸、仍在“裸奔”的企业,都将面临越来越大的风险。 合规,不再是束缚,而是企业通往未来的“安全通行证”。

对于每一位医药行业的企业家和管理者而言,现在是行动的最佳时机。

主动排雷,越早,成本越低;