营业收入:全国多品牌经销集团营收遥遥领先,区域小型经销商营收体量存在明显天花板

行业营收规模核心由门店覆盖范围、代理品牌矩阵、整车流通体量三大要素决定,头部与尾部企业营收差距巨大。

国机汽车以356.02亿元营收稳居行业首位,核心主营进口豪华、合资品牌整车批发与终端零售,依托央企背景拿下多家高端车企全国经销授权,全国多地布局4S店与批发渠道,大批量整车流通形成规模壁垒;厦门信达323.78亿元紧随其后,汽车经销叠加大宗商品贸易双业务协同,多城市连锁门店覆盖主流燃油与新能源品牌,二者构成行业营收双寡头,营收规模远超其余企业。

剩余企业营收均不足40亿元,属于区域型经销商:北京巴士传媒、辽宁申华营收36-39亿元,仅深耕单一省市市场,代理品牌数量有限;湖南德众、上海物资贸易营收低于25亿元,门店数量少、客户辐射范围窄,缺少高端品牌代理资质,整车流通规模难以做大。

拥有全国连锁门店+豪华/头部新能源品牌独家经销权的大型集团,才能实现百亿级营收;仅局限单一区域、代理低端小众车型的中小经销商,受区域市场容量限制,营收增长存在刚性上限。

根据申万A股上市公司分类,2025年中国汽车经销商行业上市公司营业收入排名如下:

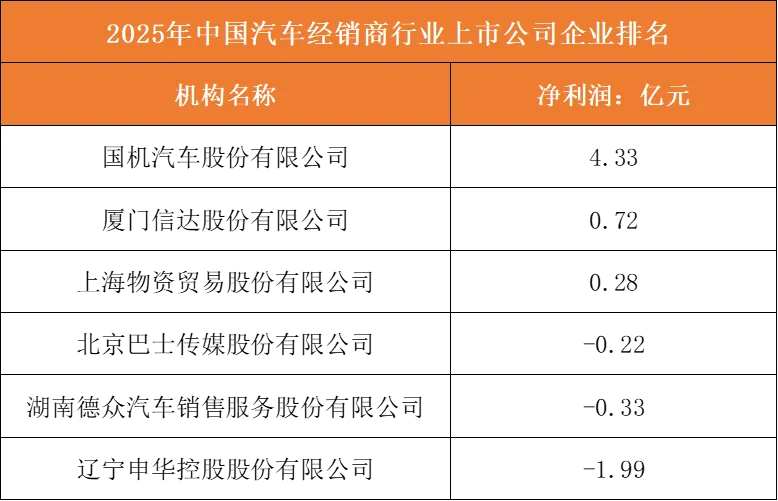

净利润:豪华车经销龙头盈利韧性最强,区域普通经销商普遍微利甚至亏损

对比净利润榜单,行业盈利和营收规模不完全匹配,品牌溢价、售后增值业务占比、库存资金成本是利润分化核心变量。

国机汽车净利润4.33亿元行业第一,豪华进口车进销差价更高,售后维保、金融、改装等高毛利增值业务占比充足,对冲整车流通的资金占用成本;厦门信达仅0.72亿元净利润,旗下门店以平价燃油车为主,终端价格战压缩整车毛利,增值业务布局滞后。

上海物资贸易0.28亿元小幅盈利,依托汽车物资配套贸易补充利润,整车销售业务利润微薄;其余区域经销商全部陷入亏损:北京巴士传媒、湖南德众、辽宁申华净利润分别亏损0.22亿、0.33亿、1.99亿元。亏损核心诱因分为两类:一是平价燃油车终端降价促销,整车进销无利可图;二是门店集中单一区域,新车销量下滑、售后客流不足,高额房租、人员固定成本无法摊薄;部分企业新能源转型缓慢,错失高毛利新能源车销售红利。

手握豪华、头部新能源品牌代理权、均衡布局售后增值业务的全国性集团盈利稳定;仅依靠平价燃油车走量、无多元增值服务的区域中小经销商,长期利润承压。

根据申万A股上市公司分类,2025年中国汽车经销商行业上市公司净利润排名如下:

竞争维度:三级梯队依据渠道规模、品牌资质、盈利模式划分,资源禀赋决定长期竞争地位

第一梯队:全国性豪华品牌经销龙头。代表为国机汽车、厦门信达,核心资源是头部豪华、合资、新能源车企全国经销授权,全国跨区域连锁门店网络,具备整车批发+零售+售后全链条能力;竞争核心是高端品牌代理权、全国规模化集采降本、全生命周期汽车增值服务布局。

第二梯队:区域综合汽车服务商。代表为北京巴士传媒、辽宁申华,深耕单一省市市场,代理中端燃油车与少量新能源车型,线下门店覆盖本地市区;竞争核心是本地线下客流资源、区域车企渠道政策倾斜,跨区域扩张能力弱,盈利高度依赖本地车市行情。

第三梯队:小型区域汽车贸易商。代表为湖南德众、上海物资贸易,门店数量少、代理品牌分散,以整车进销贸易为主,售后、金融增值业务布局不足;竞争仅依靠本地低价走量,无头部品牌授权,行业价格战下极易亏损。

长期发展趋势来看,新能源汽车渠道变革加速,头部集团持续抢占主流新能源品牌经销权限,叠加售后、二手车、汽车金融增值业务增厚利润;区域中小经销商缺少高端品牌资源,仅靠平价燃油车走量,市场份额持续收缩,行业盈利持续向全国化头部经销集团集中。

图表:汽车经销商竞争维度