营业收入:大型汽车经销集团营收断层领先,技术检测、配套服务企业营收体量偏小

行业营收规模高度依赖整车销售业务,不同细分赛道营收差距悬殊。

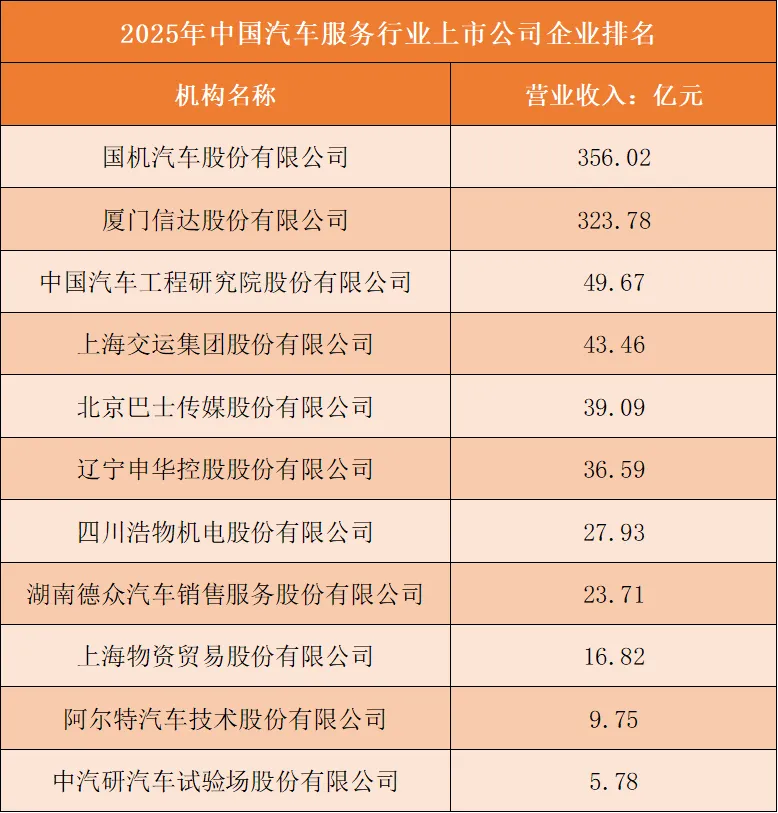

国机汽车以356.02亿元营收位居行业第一,核心业务为进口、合资品牌整车经销,叠加汽车贸易、工程配套服务,大批量整车进销业务撑起营收底盘;厦门信达323.78亿元紧随其后,汽车经销与大宗商品贸易双主业并行,整车销售板块贡献主要营收增量,二者构成汽车经销双寡头,营收规模大幅甩开其余企业。

40-50亿营收梯队为中国汽研、上海交运,分别主营汽车工程技术研发检测、汽车客运与维保综合服务,属于技术型、交通配套型轻资产服务赛道,营收体量远低于整车经销;30亿以下企业覆盖传媒、区域汽修、汽车技术、汽车试验场等细分领域,业务单一、服务覆盖区域有限,缺少全国化整车经销渠道,营收规模普遍不足30亿元。

以多品牌整车经销、全国连锁贸易为主营的重资产渠道企业营收规模最大;聚焦汽车研发检测、区域维保、汽车传媒、小型技术配套的轻资产细分服务商,市场容量有限,营收增长存在明显上限。

根据申万A股上市公司分类,2025年中国汽车服务行业上市公司营业收入排名如下:

净利润:技术研发检测赛道盈利优势突出,传统汽车经销、交通服务企业普遍利润微薄甚至亏损

行业盈利逻辑与营收排名完全错位,资产模式、业务附加值、技术壁垒是利润分化核心因素。

中国汽车工程研究院净利润11.30亿元断层登顶,依托汽车整车研发、安全检测、试验认证等高壁垒技术服务,轻资产模式、高行业准入门槛,毛利率远高于整车经销业务;国机汽车4.33亿元位列第二,庞大整车经销规模仅带来微薄利润,整车进销差价被库存、资金成本大幅侵蚀。

中汽研试验场2.13亿元净利润,同样依托专业车辆检测、试验认证业务,技术资质形成稳定盈利;厦门信达仅0.72亿元净利润,整车贸易业务竞争激烈,薄利多销导致盈利空间狭窄。

尾部企业大面积陷入亏损:北京巴士传媒、德众汽车、辽宁申华、阿尔特、上海交运全部亏损。亏损企业分为两类:一是传统汽车客运、公交传媒、区域汽车经销,客流下滑、新车价格战挤压利润;二是汽车设计技术公司,研发投入高、项目回款周期长,叠加行业下行订单收缩,成本无法有效摊薄。

具备国家级检测资质、整车研发认证能力的技术型服务商盈利韧性极强;依靠整车进销差价、传统客运服务的渠道类、交通类企业,盈利空间持续收窄,极易出现亏损。

根据申万A股上市公司分类,2025年中国汽车服务行业上市公司净利润排名如下:

竞争格局:四大层级按赛道壁垒、全国化能力、盈利水平划分,技术服务赛道长期占据优势

第一层:全国性大型汽车经销龙头。代表为国机汽车、厦门信达,依托全国多城市门店布局,覆盖高端合资、进口整车销售,营收规模行业顶尖,但行业内卷、资金占用高,净利润水平偏低,核心竞争手段为品牌代理资源、规模化集采压低成本。

第二层:国家级汽车技术研发检测平台。代表为中国汽研、中汽研试验场,拥有行业稀缺检测认证资质,覆盖车企研发、法规强制检测刚需,技术壁垒极高,轻资产高毛利,不受新车周期大幅冲击,是行业盈利最优赛道。

第三层:区域型综合汽车服务商。包括上海交运、四川浩物、辽宁申华、德众汽车,深耕单一省份或区域市场,业务涵盖本地维保、区域整车销售、客运配套,区域客户粘性强,但跨区域扩张难度大,营收体量中等,盈利随当地车市波动。

第四层:小众垂直细分配套服务商。涵盖巴士传媒、阿尔特汽车设计、物资贸易、小型试验机构,赛道市场容量小,客户分散,研发或运营成本高,多数企业持续亏损,行业竞争激烈且无规模效应。

长期发展趋势来看,新车价格持续下探挤压经销业务利润,具备高资质的汽车技术检测服务赛道竞争力持续提升;传统整车经销、公交客运、小型汽车设计企业承压明显,行业资源持续向高壁垒技术服务龙头集中。

图表:汽车服务行业竞争格局