营业收入:交通运维、工程检测类企业营收领跑,纯技术研发、小型试验机构营收规模受限

汽车综合服务赛道营收规模高度依托线下实体运营规模、服务覆盖场景、业务交付体量,不同细分业务营收差距明显。

中国汽车工程研究院以49.67亿元营收位列第一,业务覆盖整车研发、整车检测、材料试验、产业咨询,面向全国车企提供全周期技术服务,订单批量稳定;上海交运集团43.46亿元紧随其后,依托城市客运、汽车维修、物流运输等线下重资产运营业务,线下场站与车队规模支撑稳定营收。

四川浩物机电27.93亿元,聚焦区域汽车维保、零部件配套、本地车辆服务,依托区域线下门店形成中等营收规模;阿尔特、中汽研试验场营收不足10亿元,属于轻资产纯技术细分赛道,前者主营整车设计外包,后者仅专注车辆场地试验,细分市场容量有限,缺少多元化线下业务支撑,营收增长存在天然天花板。

具备线下实体运营+全国多场景技术服务双布局的企业营收体量最大;仅单一技术试验、整车设计外包的轻资产企业,受细分订单容量约束,营收难以突破30亿关口。

根据申万A股上市公司分类,2025年中国汽车综合服务行业上市公司营业收入排名如下:

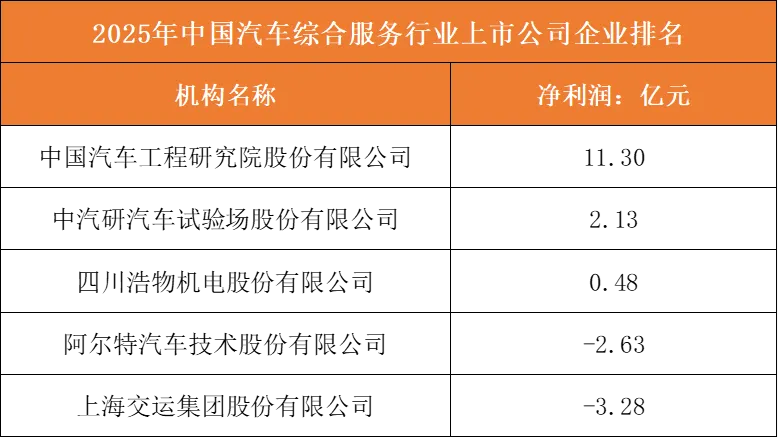

净利润:国家级资质检测机构盈利断层领先,客运运维、整车设计企业持续亏损

行业盈利逻辑与营收排名完全背离,行业准入资质、资产轻重、客户刚需属性是利润分层核心要素。

中国汽研净利润11.30亿元大幅领跑,拥有国家级强制性整车检测认证资质,属于车企投产、新车上市刚需业务,轻资产模式、行业壁垒极高,毛利率显著高于运维、经销类业务;中汽研试验场2.13亿元净利润,依托专用试验场地、合规检测资质,稳定承接车企试验订单,盈利持续性强。

四川浩物机电0.48亿元小幅盈利,依靠区域维保、零部件配套业务维持微薄利润;阿尔特、上海交运两家企业大额亏损,亏损原因各有差异:阿尔特作为整车设计公司,研发人力投入高、项目回款周期长,下游车企缩减研发订单导致产能闲置;上海交运主营城市客运、传统汽修,客流持续下滑,场站、车辆固定折旧成本无法摊薄,持续侵蚀利润。

拥有法定强制检测资质、不可替代技术服务能力的企业盈利韧性极强;重资产客运运维、高投入整车设计外包企业,成本刚性强,极易陷入亏损。

根据申万A股上市公司分类,2025年中国汽车综合服务行业上市公司净利润排名如下:

核心竞争焦点:五大细分赛道形成差异化争夺方向,资质、线下渠道、新能源技术是核心争夺抓手

国家级检测认证资质争夺:强制性整车安全、新能源三电、排放检测资质属于稀缺资源,拥有全品类资质的企业可承接全国车企合规刚需订单,无资质企业仅能承接外包辅助试验业务,利润空间被压缩。

新能源整车研发技术布局:聚焦纯电、混动整车平台、电池包、电控系统研发设计,提前绑定新能源车企研发订单;传统燃油车整车设计业务订单持续萎缩,研发投入难以收回。

区域线下维保与交通运营渠道深耕:布局城市汽修连锁、客运场站、物流车队,锁定本地存量车辆维保、出行需求,依靠线下稳定客流对冲行业周期;无线下实体渠道的纯技术企业客户稳定性弱。

一站式全链条综合服务拓展:从单一检测/设计业务延伸至研发、试验、售后维保、产业咨询全流程服务,提升单车企客户合作金额,降低单一业务波动风险;仅单一业务企业客户粘性低。

老旧重资产客运产能出清与轻量化转型:淘汰低效客运车队、老旧场站,缩减亏损交通业务,资源向新能源检测、汽车技术研发等高毛利业务倾斜;固守传统客运运维的企业持续亏损。

长期发展趋势来看,新能源汽车产业扩张带动合规检测、整车研发需求持续增长,手握国家级检测资质、布局新能源技术服务的企业将持续抢占行业利润;传统城市客运、单一燃油车设计服务商经营压力长期存在,行业资源持续向高壁垒技术服务标的集中。

图表:汽车综合服务核心竞争焦点