附注

一、指标解释及相关说明

1.利润总额:指企业在生产经营过程中各种收入扣除各种耗费后的盈余,反映企业在报告期内实现的盈亏总额。

2.营业收入:指企业从事销售商品、提供劳务和让渡资产使用权等生产经营活动形成的经济利益流入。包括主营业务收入和其他业务收入。

3.营业成本:指企业从事销售商品、提供劳务和让渡资产使用权等生产经营活动发生的实际成本。包括主营业务成本和其他业务成本。营业成本应当与营业收入进行配比。

4.资产总计:指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

5.负债合计:指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

6.所有者权益合计:指企业资产扣除负债后由所有者享有的剩余权益。

7.应收账款:指资产负债表日以摊余成本计量的,企业因销售商品、提供服务等经营活动应收取的款项。

8.产成品存货:指企业已经完成全部生产过程并验收入库,可以按照合同规定的条件送交订货单位,或者可以作为商品对外销售的产品;以及外购或委托加工完成验收入库用于销售的各种商品。

9.营业收入利润率=利润总额÷营业收入×100%,单位:%。

10.每百元营业收入中的成本=营业成本÷营业收入×100,单位:元。

11.每百元营业收入中的费用=(销售费用+管理费用+研发费用+财务费用)÷营业收入×100,单位:元。

12.每百元资产实现的营业收入=营业收入÷平均资产÷累计月数×12×100,单位:元。

13.人均营业收入=营业收入÷平均用工人数÷累计月数×12,单位:万元/人。

14.资产负债率=负债合计÷资产总计×100%,单位:%。

15.产成品存货周转天数=360×平均产成品存货÷营业成本×累计月数÷12,单位:天。

16.应收账款平均回收期=360×平均应收账款÷营业收入×累计月数÷12,单位:天。

17.在各表的利润总额同比增长栏中,标“注”的表示上年同期利润总额为负数(即亏损)或为0.0亿元;数值为正数的表明利润同比增长;数值在0至-100%之间(不含0)的表明利润同比下降;下降幅度超过100%的表明由上年同期盈利转为本期亏损;数值为0的表明利润与上年持平。

二、规模以上工业企业利润总额、营业收入等指标的增速均按可比口径计算。报告期数据与上年所公布的同指标数据之间有不可比因素,不能直接相比计算增速。其主要原因是:(一)根据统计制度,每年定期对规模以上工业企业调查范围进行调整。每年有部分企业达到规模标准纳入调查范围,也有部分企业因规模变小而退出调查范围,还有新建投产企业、破产、注(吊)销企业等变化。(二)加强统计执法,对统计执法检查中发现的不符合规模以上工业统计要求的企业进行了清理,对相关基数依规进行了修正。(三)加强数据质量管理,剔除跨地区、跨行业重复统计数据。

三、统计范围

规模以上工业企业,即年主营业务收入为2000万元及以上的工业法人单位。

四、调查方法

规模以上工业企业财务状况报表按月进行全面调查(1月份数据免报)。

五、行业分类标准

执行国民经济行业分类标准(GB/T 4754-2017)。

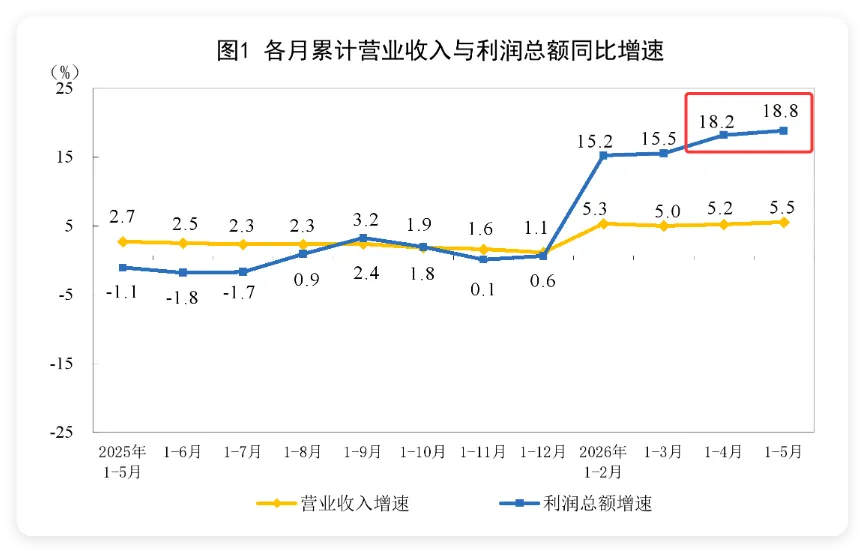

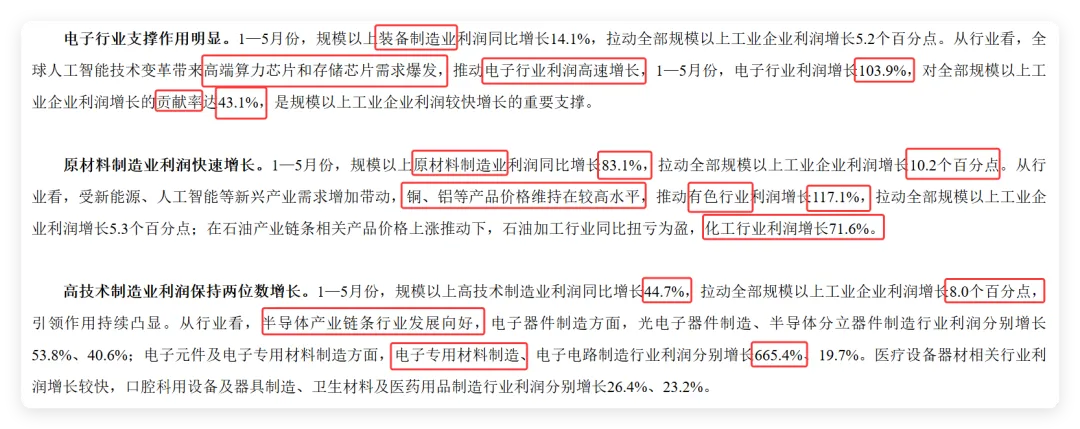

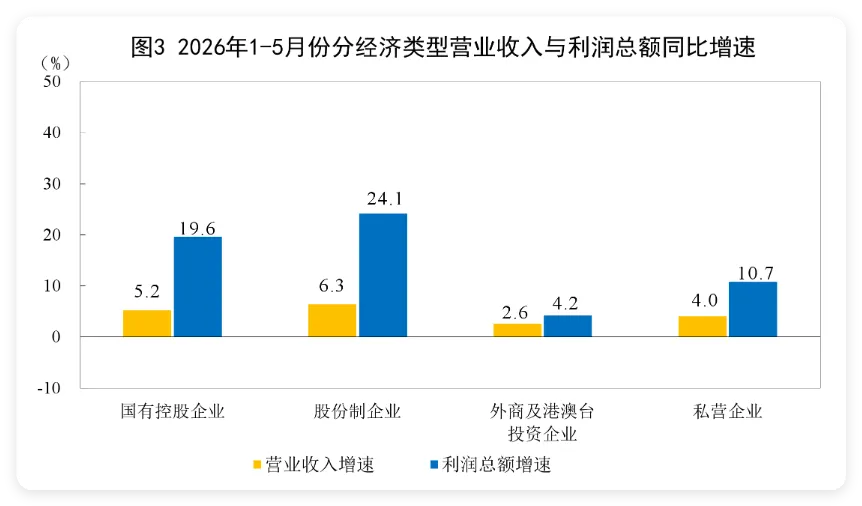

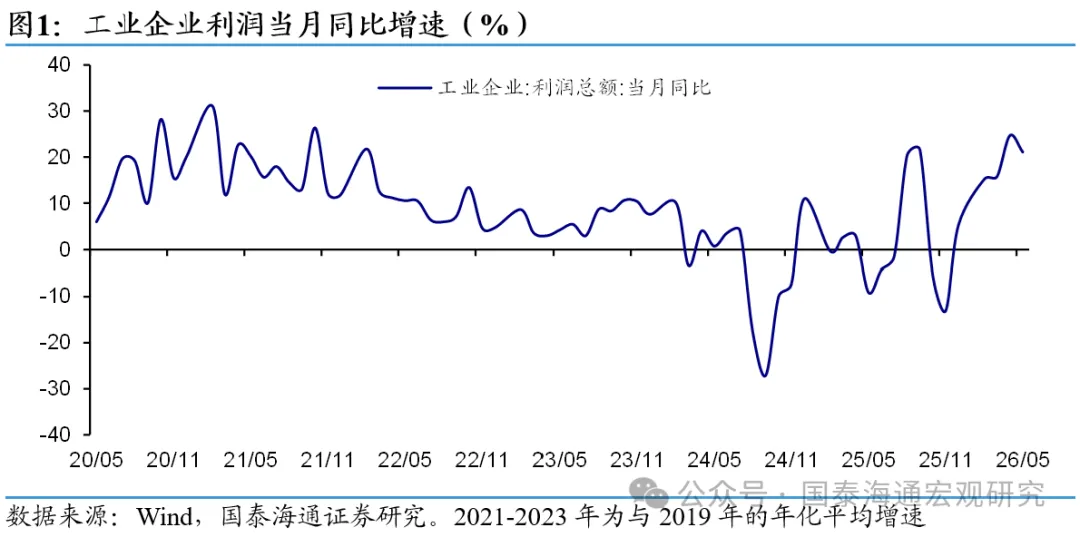

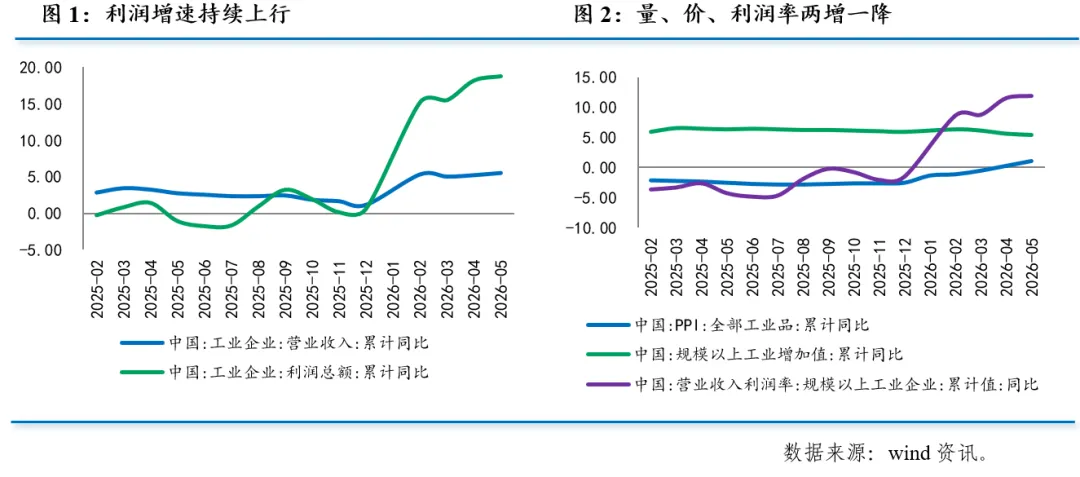

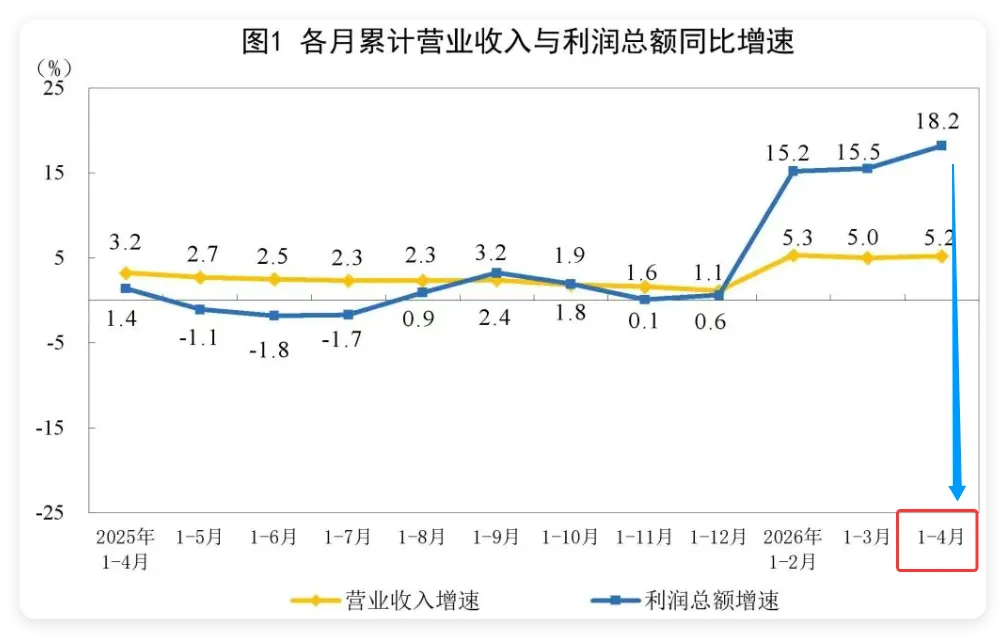

2026 年前四个月,全国规模以上工业企业实现利润总额 24,358.4 亿元,同比增长 18.2%,较一季度加速 2.7 个百分点。但总量回暖之下,行业结构剧烈分化——一边是电子通信、有色金属利润翻倍,另一边是钢铁建材深陷亏损泥潭。

一、整体概览:利润加速回升

关键信号

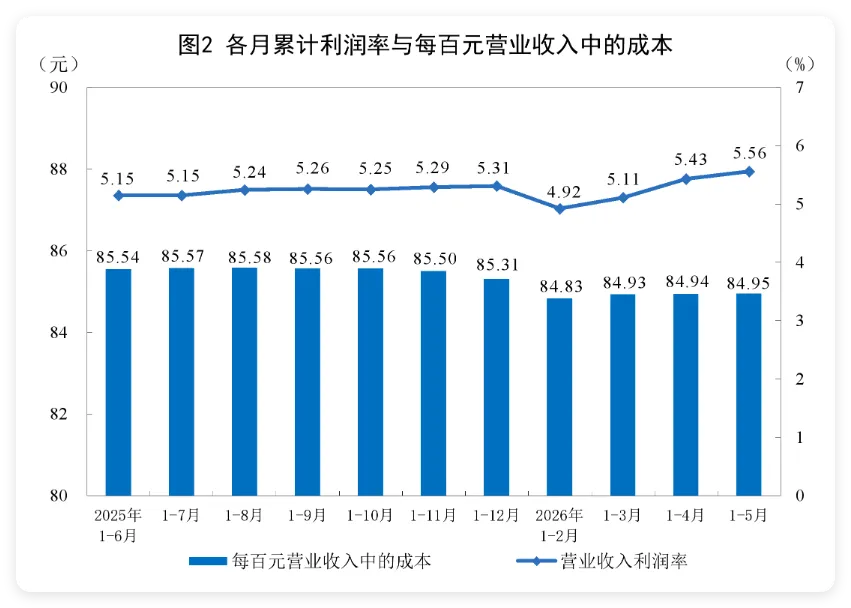

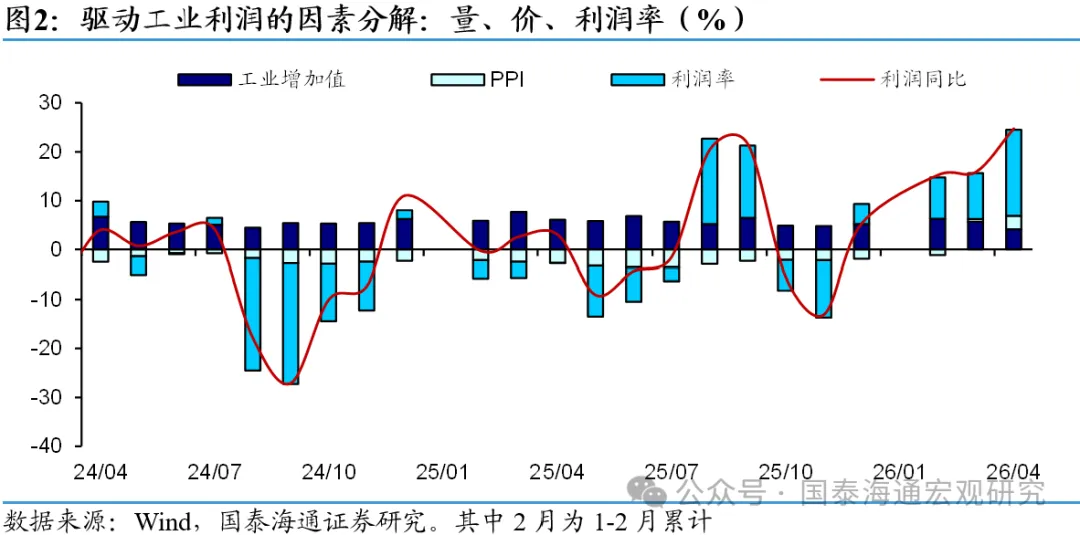

利润增速(18.2%)显著高于营收增速(5.2%),说明利润改善主要来自成本下降和效率提升而非简单规模扩张。每百元营收成本同比减少 0.55 元至 84.94 元,降本增效是利润弹性释放的核心驱动力。

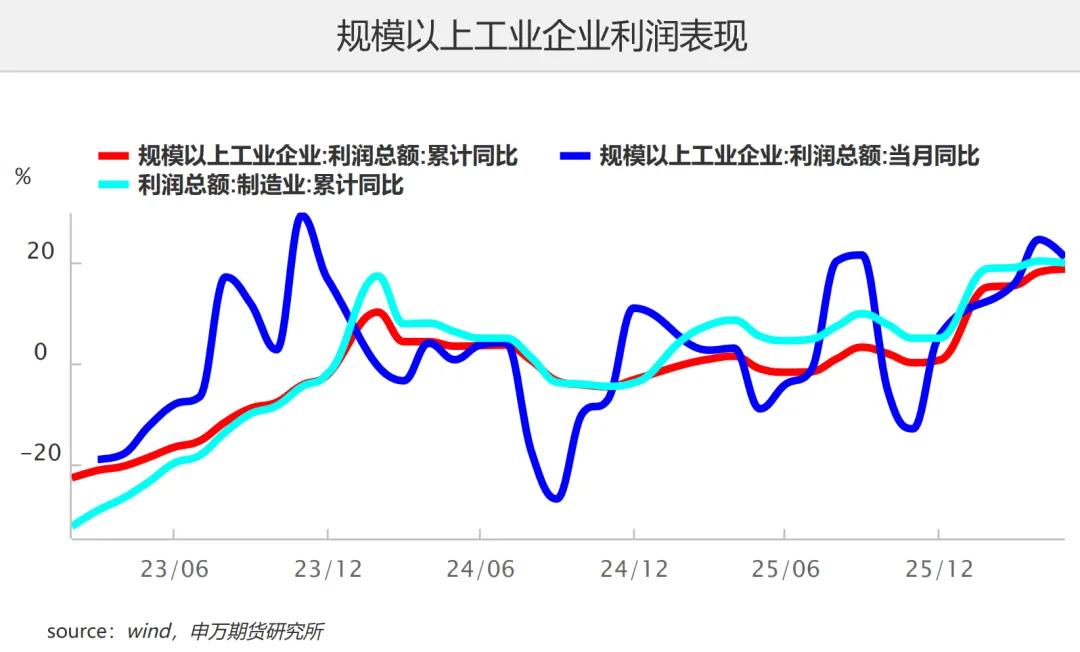

2025 全年仅微增 0.6%,2026 开年即实现双位数增长,反映出工业经济从「弱复苏」转入「加速修复」阶段。

2024 年全年利润同比下降 3.5%,2025 年全年勉强转正微增 0.6%。2026 年开年即跳升至 15.2%,此后逐月加速,4 月单月增速达 24.7%。这种「低基数 + 成本下降 + 部分行业爆发」的三重驱动,使利润曲线呈陡峭回升态势。

利润增速的三重驱动力拆解

① 低基数效应:2025 年同期基数偏低(部分行业亏损),为 2026 年增速提供了天然放大镜。

② 成本端改善:大宗商品价格中枢下移 + 供应链效率提升,每百元营收成本下降 0.55 元。仅此一项就贡献了约 2,500 亿元的利润增量。

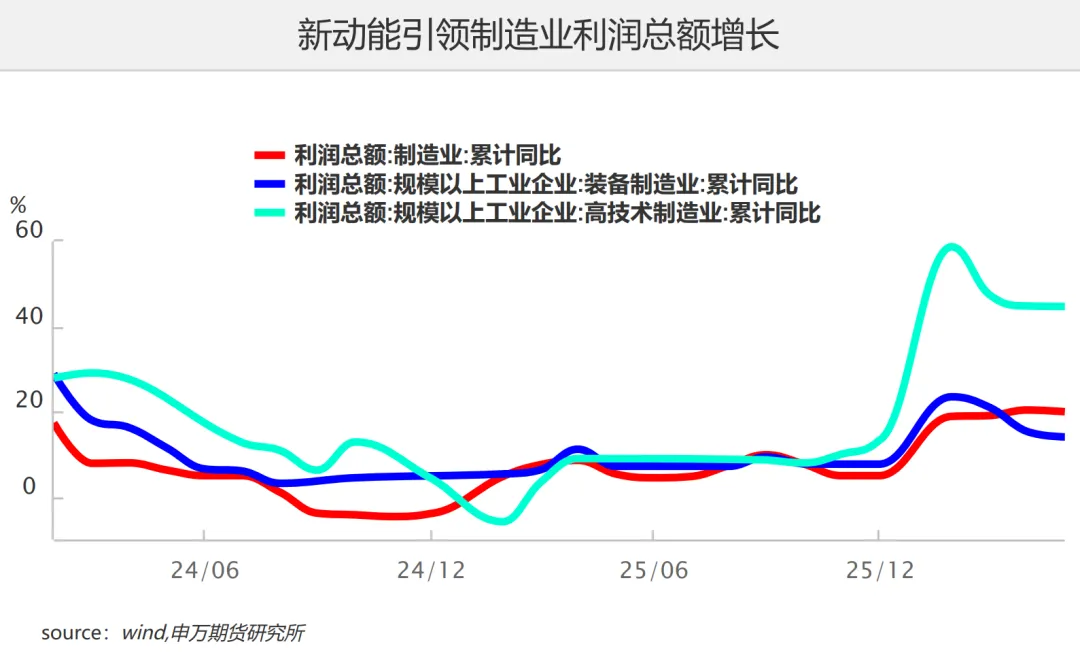

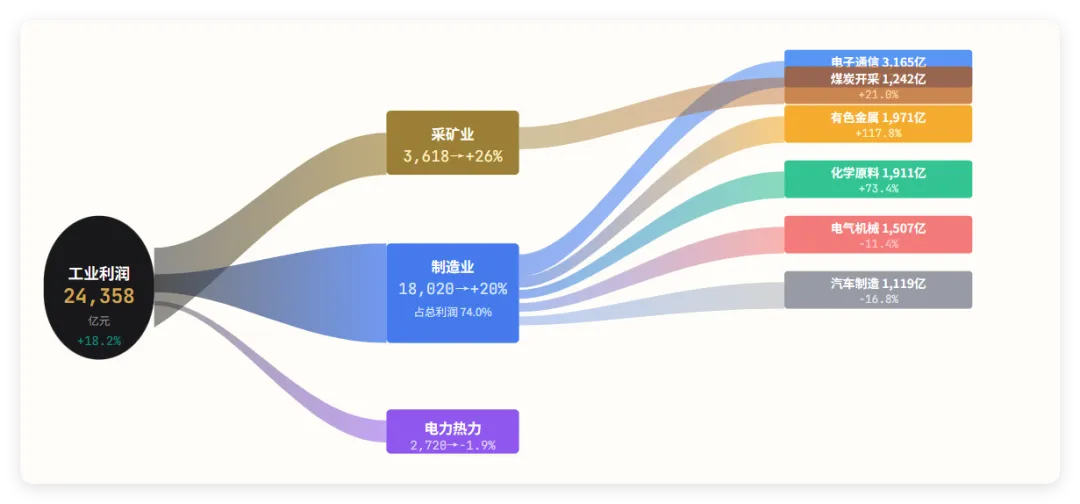

③ 结构性爆发:AI 产业链(电子通信)、新能源金属(有色)、化工新材料三大板块利润翻倍式增长,合计拉动总量增长超 12 个百分点。

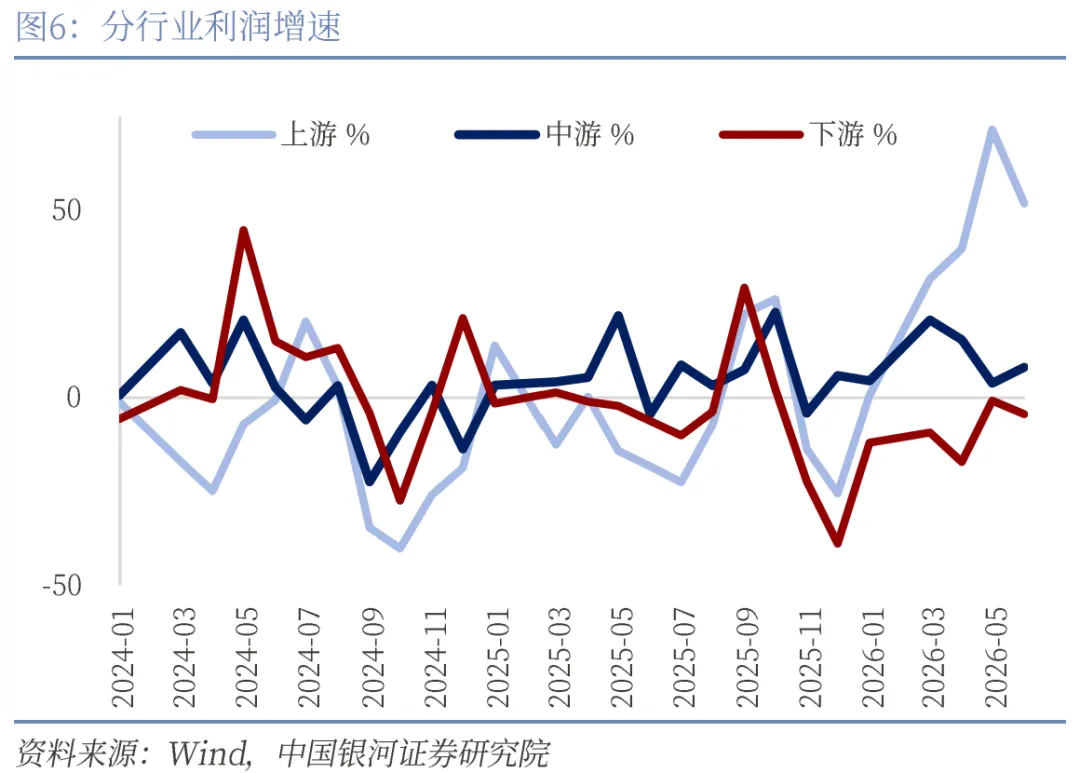

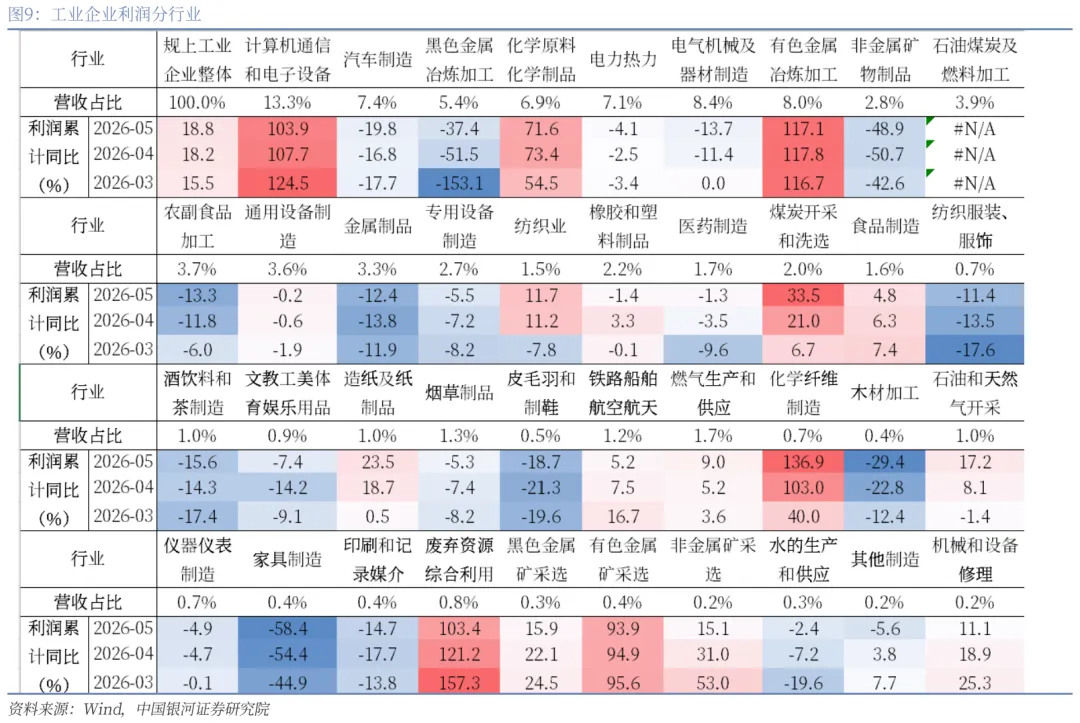

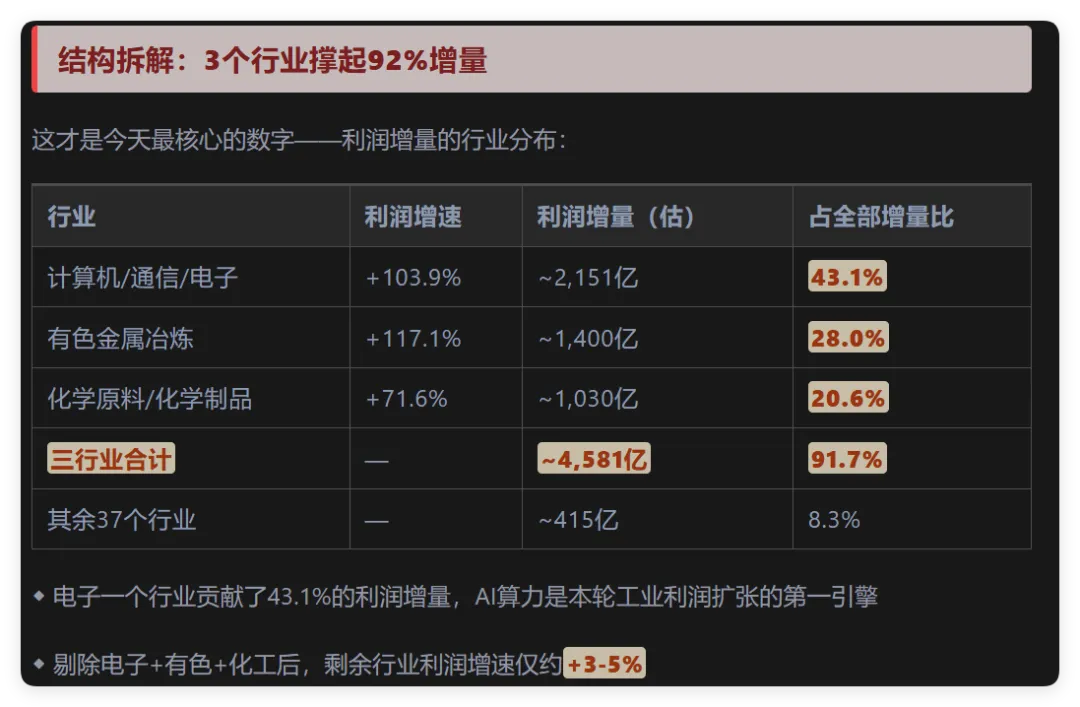

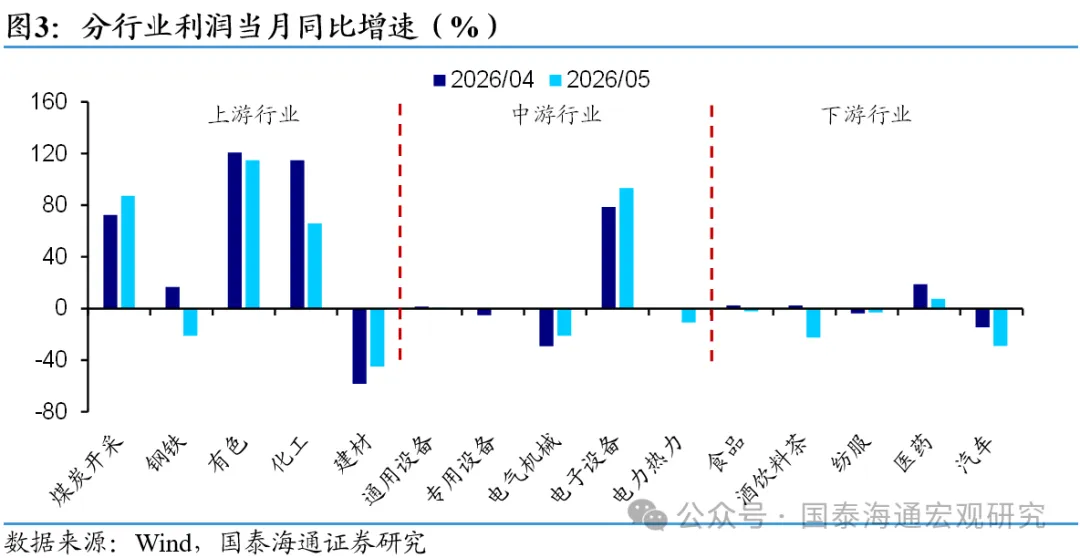

三、行业分化:冰火两重天

18.2% 的平均增速掩盖了行业间的极端分化。高技术与传统重化工行业已呈现截然相反的盈利态势。

核心观察

仅计算机通信 + 有色金属 + 化学原料三个行业,就贡献了全部利润增量的 14 个百分点以上。换言之,去掉这三个行业,整体利润增速将骤降至个位数。这揭示了当前工业利润回升的高度集中性——不是全面复苏,而是新一轮技术周期的结构性红利集中在少数赛道。

经营效率:降本增效持续兑现

成本端改善是利润弹性的关键变量。每百元营收成本降至 84.94 元,降幅超过去年全年水平——上游原材料(铁矿石、煤炭、基础化工品)价格中枢下移是主要贡献。

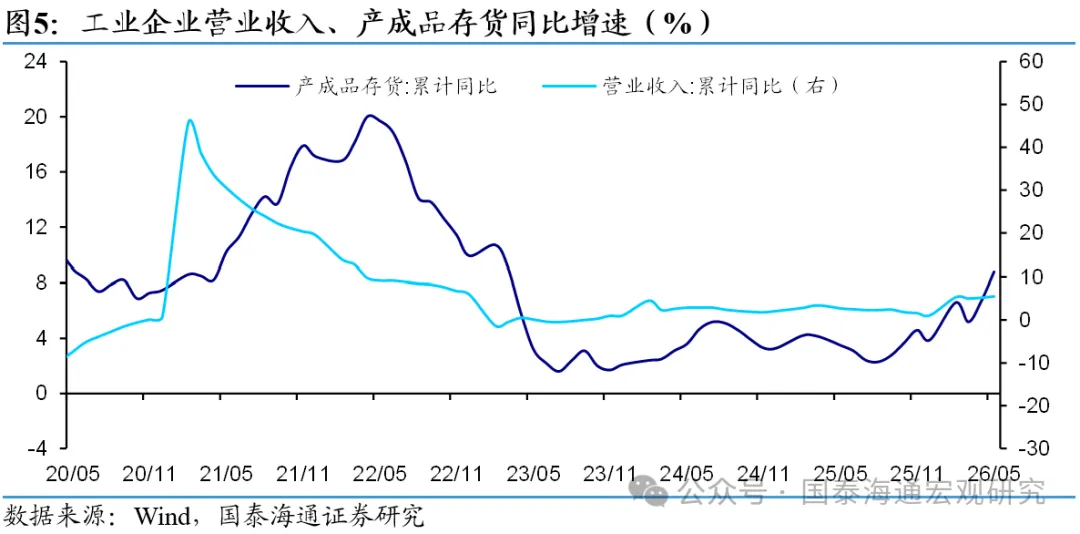

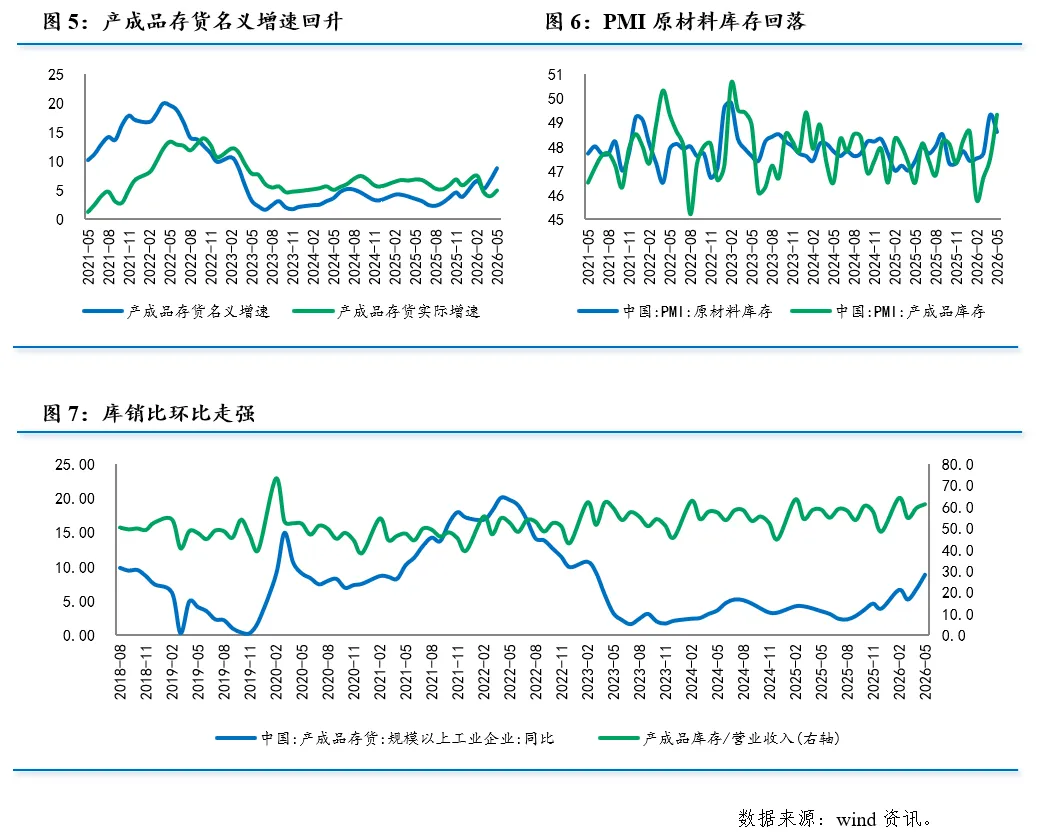

但从资金效率指标看,应收账款回收周期延长至 72.2 天(同比+1.3 天),反映出下游客户资金偏紧、「先货后款」现象普遍化。产成品库存周转同步放缓,去库存压力在低景气行业(钢铁、建材、汽车)仍存。

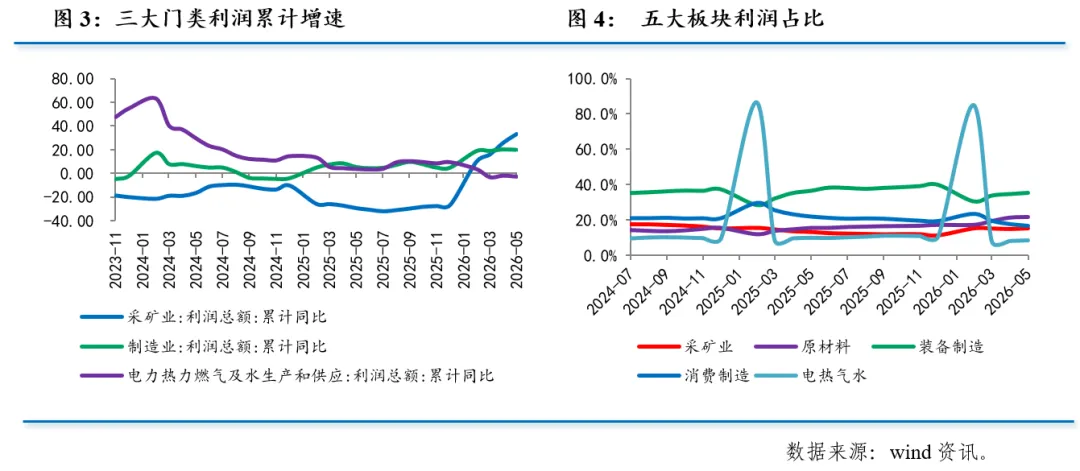

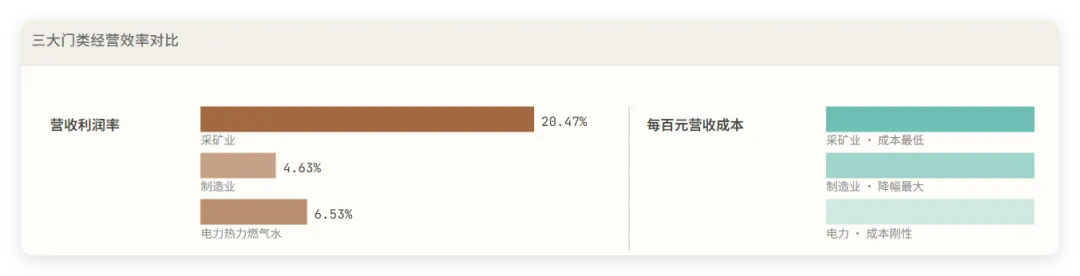

采矿业利润率 20.47% 一骑绝尘——这本质是资源禀赋红利,而非经营效率优势。制造业 4.63% 的利润率虽最低,但考虑到其承担了 75% 的就业和大量中间品价格消化,这一水平反而体现了一定的韧性。

利润流向全图景:一张桑基图读懂利润分配

下面以 2026 年 1—4 月数据构建利润流向桑基图,展示从「总利润池」到三大门类、再到主要行业的结构路径。

短期展望(2026 H2)

基准情景:全年利润增速 10%—14%

① AI 投资周期仍处上行阶段,电子通信、有色金属高景气有望延续至下半年。

② 基数效应将逐步消退(2025 下半年利润已转正),下半年增速预计回落至个位数。

③ 成本端红利持续性取决于大宗商品价格走势——如果铁矿石、铜价下半年反弹,制造业成本将承压。