2026年6月26日,AI行业同时发生了两件大事:

? OpenAI正式发布了GPT-5.6系列三款新模型

? 但美国政府介入,要求限制为"可信合作伙伴"才能使用

同一天,CNBC的一篇深度报道揭示了另一个趋势:企业客户正在从疯狂烧token的"tokenmaxxing"模式,转向追求ROI的效率模式。Uber甚至4个月就烧光了全年的AI预算。

这两个信号叠加在一起,意味着AI行业正在经历一个关键拐点:模型能力在飙升,但买单的人开始算账了。

一、GPT-5.6:OpenAI最强模型,但你用不了

OpenAI在6月26日发布了GPT-5.6系列,包含三款模型:

? Sol(旗舰):最强推理能力,专攻编码、科学推理、生物学工作流和网络安全。新增max reasoning effort和ultra mode两个控制维度。

? Terra(均衡):日常使用,比GPT-5.5更便宜,适合商业工作流和文档处理。

? Luna(极速):低延迟高吞吐,适合高频API调用和实时交互场景。

这个命名方式很有意思——OpenAI不再只用版本号,而是像手机厂商一样搞了产品线分层。Sol对应旗舰机,Terra对应中端机,Luna对应入门机。这意味着未来用户可以根据需求和预算选择不同档次的AI服务。

但问题来了:你暂时用不了。

OpenAI在公告中明确表示,GPT-5.6系列目前仅通过API和Codex向"一小群可信合作伙伴"开放。ChatGPT普通用户、大多数开发者、企业客户,都需要等"未来几周"才能获得更广泛的访问权限。

二、美国政府介入:AI监管进入新阶段

为什么GPT-5.6要限制发布?原因是美国政府的直接干预。

根据CNBC报道,特朗普政府在GPT-5.6发布前就联系了OpenAI,要求对模型能力进行政府评估。OpenAI配合了这一要求,并承诺建立"可重复的模型发布评估流程"。

这不是第一次了。就在两周前,Anthropic也被要求禁用了Fable 5和Mythos 5两款模型,原因是出口管制指令。至今这两款模型仍未恢复上线。

|

⚠️ 值得注意 OpenAI在公告中说了一句话很重要:"我们不认为这种政府审查流程应该成为长期默认做法。它把最好的工具从用户、开发者、企业和网络安全防御者手中拿走了。"这句话透露出OpenAI对政府干预的态度——配合但不认同。 |

特朗普政府6月初签署的AI行政命令要求AI开发商自愿允许政府在模型全面发布前评估其能力。虽然命令本身细节不多,但已经产生了实际影响——OpenAI和Anthropic都被迫延迟了新模型的发布。

这意味着AI行业的游戏规则正在改变。以前是"先发布,出了问题再修",现在变成了"先审查,通过了才能发"。

具体到GPT-5.6 Sol,OpenAI的安全报告给出了几个关键判断:Sol在编码和生物学方面的能力显著提升,是OpenAI有史以来最强的网络安全模型。但它帮助用户修复漏洞的能力比执行端到端攻击的能力更强,而且还没有达到OpenAI定义的"网络安全关键"风险阈值——即"带来前所未有的新严重伤害途径"。

尽管如此,政府还是选择了保守策略。这背后有深层原因:Anthropic的Fable 5在6月12日被强制下架,至今未恢复。据说Fable 5在某些生物和化学风险评估中触发了更高的安全警报。有了这个先例,政府对GPT-5.6采取预防性限制也就不难理解了。

对开发者来说,这意味着几件事:首先,新模型的获取周期会变长,不再是"发布了就能用";其次,API访问可能会增加身份验证和用途审查环节;最后,不同国家的用户可能会面临不同的访问限制,地缘政治因素正在渗透到AI工具的分发环节。

三、企业AI支出:从"疯狂烧钱"到"精打细算"

就在GPT-5.6发布的同一天,CNBC发了一篇深度报道,标题很直白:《OpenAI和Anthropic面临新的AI现实,用户从"tokenmaxxing"转向效率》。

什么是tokenmaxxing?简单说就是企业鼓励开发者尽可能多地使用AI,不计成本。开发者被激励用AI写尽可能多的代码,老板们则在AI排行榜上比拼谁用得更多。

但这种疯狂烧钱的日子到头了。

几个关键案例:

? Uber:4个月就烧光了全年的AI预算。CTO向The Information透露这个数字时,整个行业都震惊了。现在Uber实施了分层额度制度,基础级别每人每月$1,500,更高额度需要审批。

? Lindy:这家25人的AI创业公司,CEO Flo Crivello做了一个大胆决定——把100%的流量从Anthropic的Claude切换到DeepSeek。他的原话是:"成本曲线直接降到了地面。"这个决定将在几个月内为公司节省数百万美元。

? D.A. Davidson分析师Gil Luria:"Anthropic和OpenAI当前的增长率是它们能达到的最快速度了,这主要是基本数学问题。一些最大的企业客户可能会开始限制它们失控的token支出。"

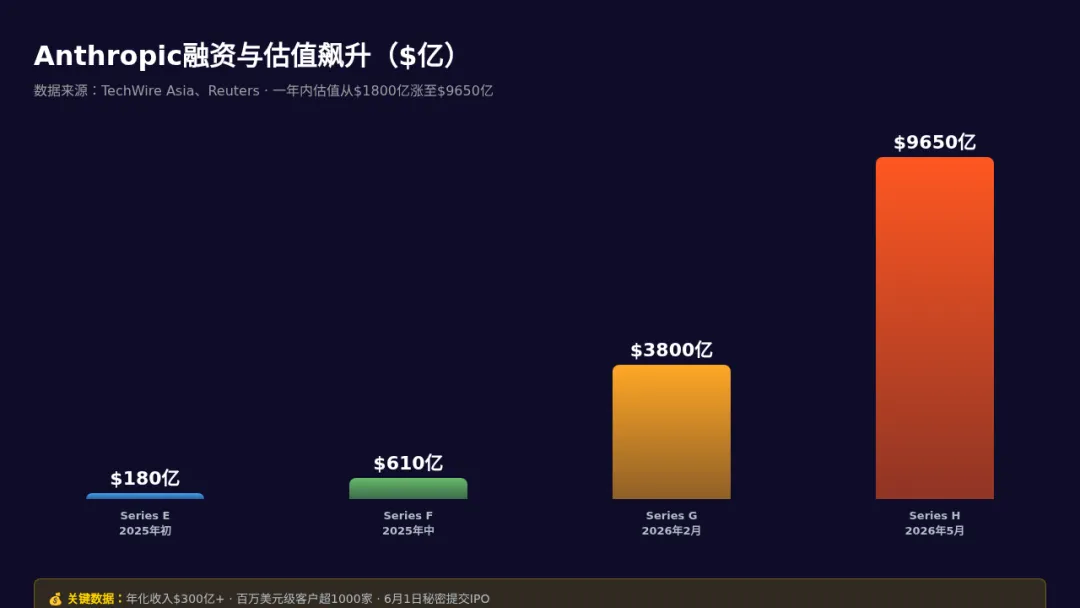

这个趋势对OpenAI和Anthropic来说非常关键——两家公司都在准备IPO。Anthropic 5月报告的年化收入高达$470亿(去年全年才$100亿),OpenAI的年化收入约$250亿。如果企业开始收紧预算,这些增长数字可能会快速放缓。

四、Micron财报炸裂:AI内存需求是真实的

在一片"AI泡沫"的质疑声中,Micron的财报给出了一个有力的反证。

Micron Q3营收$414.6亿,同比增长4.5倍(去年同期$93亿)。Q4预期更是高达$500亿。股价在过去一年暴涨863%,公司市值突破$1万亿。

为什么Micron这么猛?因为AI训练和推理需要海量的高带宽内存(HBM)。各大超大规模数据中心(hyperscalers)在疯狂建设AI基础设施,而Micron是少数几家能供应先进HBM的厂商之一。

关键数据:

? 2026年全年HBM产能已全部售罄,且是绑定合同

? 数据中心收入占总收入56%以上

? 资本开支计划超$250亿,用于在美国和台湾建新工厂

? HBM、DRAM、NAND供应紧张预计将持续到2027年以后

这说明什么?AI基础设施的需求是实实在在的。企业可能在砍API调用的预算,但底层硬件投资仍在加速。

五、中美AI竞争:"够用+便宜"策略正在奏效

华盛顿邮报6月26日的报道揭示了一个有趣的现象:中国AI公司正在走一条和美国完全不同的路。

美国公司追求最强能力——GPT-5.6 Sol、Claude Fable 5,一个比一个强,一个比一个贵。而中国公司追求的是"够用+便宜"——性能达到GPT-4级别,但成本低60-70%。

智谱AI刚发布的GLM 5.2就是典型例子:

? 开源发布,权重和训练方法论全部公开

? 标准基准测试中接近GPT-4和Claude的性能

? 推理成本比美国竞品低60-70%

? 不依赖API访问或云基础设施,避免地缘政治风险

DeepSeek也在做同样的事。当Lindy的CEO把100%流量切到DeepSeek时,他不是在做慈善,而是在用脚投票——中国模型在很多场景下已经"够用了",而成本优势是压倒性的。

华盛顿邮报的报道还指出,中国AI公司的另一个优势是商业模式的灵活性。它们不依赖API收入来证明估值,因此可以长期保持低价策略。而OpenAI和Anthropic正面临IPO压力,需要展示收入增长——这反而给了中国公司一个战略窗口期。

|

? 中美AI策略对比 美国路线:最强能力 → 高定价 → 企业客户 → 冲刺IPO 中国路线:够用能力 → 低定价 → 开源生态 → 抢市场份额 结果:Lindy等企业开始"用脚投票",切换到中国模型 |

六、对普通开发者的启示

这些变化对每个用AI的开发者都有直接影响:

? GPT-5.6很强,但短期内你可能用不上——除非你是"可信合作伙伴"。别急,等几周再说。

? 是时候考虑降级方案了——如果你的场景不需要最强推理能力,DeepSeek和GLM 5.2可能是更经济的选择。

? 设置你的token预算——别像Uber一样4个月烧光预算。给自己设一个月度上限,监控使用量。

? 关注开源模型——GLM 5.2、DeepSeek V4、Mistral等开源模型正在快速追赶,自部署可以大幅降低成本。

AI行业正在从"不计成本追求能力"转向"追求性价比和ROI"。这个转变对OpenAI和Anthropic来说可能是坏消息,但对普通开发者和中小企业来说,反而是好事——竞争加剧意味着价格下降,选择变多。

七、IPO窗口与增长隐忧

还有一个值得玩味的细节:OpenAI和Anthropic都在6月初秘密提交了IPO申请。纽约时报6月25日的报道甚至指出,OpenAI正在考虑推迟IPO到明年。

为什么?因为市场环境不确定。Oracle股价经历了2001年互联网泡沫以来最差的一周,原因就是投资者对AI融资可持续性的担忧。如果连基础设施巨头都扛不住,纯AI创业公司的估值就更脆弱了。

RBC Capital Markets的最新CIO调查显示,100%的受访企业都在分配AI预算,而且大部分是新增预算而非从其他地方挪用。但同时,这些预算正在从"实验性质"转变为"运营支出"——这意味着企业会更严格地衡量ROI,而不是像以前那样"先用了再说"。

Gartner的数据也印证了这个趋势:只有28%的AI基础设施项目完全达成了商业目标,25%的2026年AI预算将因PoC失败而延期到2027年。这意味着"AI泡沫"的担忧并非空穴来风,至少在应用层面,很多项目的投入产出比确实不理想。

但底层基础设施的需求依然强劲。Micron的财报就是最好的证明——AI训练和推理需要的内存芯片是实实在在的物理需求,不是泡沫。超大规模数据中心2026年的AI基础设施支出预计超过$7,250亿,这个数字在持续增长。

所以结论是:AI行业正在"分层"。底层硬件(芯片、内存、数据中心)的需求是真实的、持续增长的。中层模型能力(GPT-5.6、Claude、DeepSeek)在快速提升但面临监管约束。上层应用和企业支出正在从狂热转向理性。这三个层面的节奏不同,但整体方向是健康的——从泡沫走向可持续增长。

|

? 今日关键数据汇总 GPT-5.6系列:3款模型(Sol/Terra/Luna),限可信合作伙伴 Anthropic年化收入:$470亿(去年全年$100亿) OpenAI年化收入:$250亿 Micron Q3营收:$414.6亿(同比4.5倍) Micron股价一年涨幅:863% 智谱GLM 5.2成本降幅:60-70% |

|

? 关注微心茄科技,第一时间获取AI行业深度分析 每天一篇硬核AI解读,不注水不标题党 |