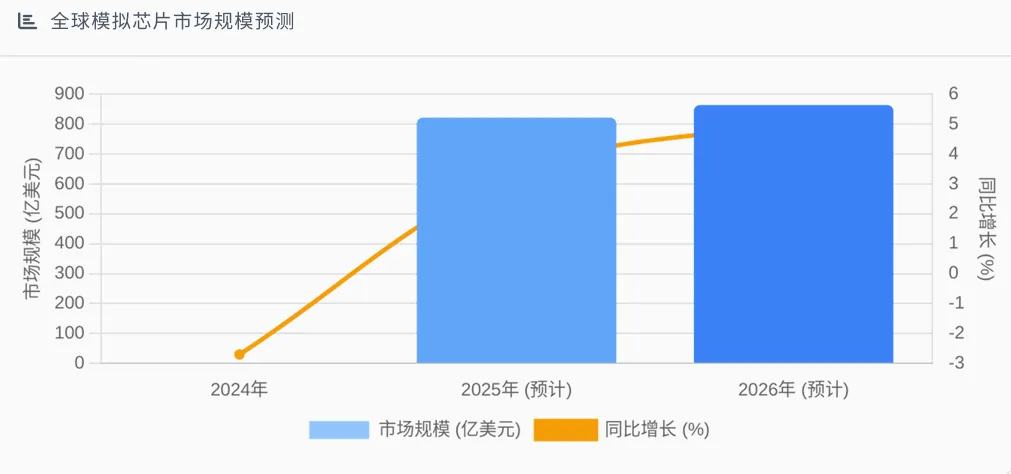

模拟芯片行业正迎来新一轮上行周期,这既是供需关系改善的自然结果,也是国产替代加速的历史机遇。经过2022-2024年的库存调整,全球模拟芯片市场在2025年下半年完成去库,2026年进入周期向上阶段。与此同时,中美科技博弈背景下,供应链安全重要性凸显,叠加政策扶持与技术突破,国产模拟芯片厂商正迎来"价格红利+订单转移+高端突破"的三重机遇。本文将从行业复苏逻辑、核心增长引擎及国产厂商竞争格局三个维度,对模拟芯片行业的投资机会进行系统分析。

一、行业复苏逻辑:周期向上与国产替代加速共振

1.1 周期性复苏:库存出清叠加需求回暖

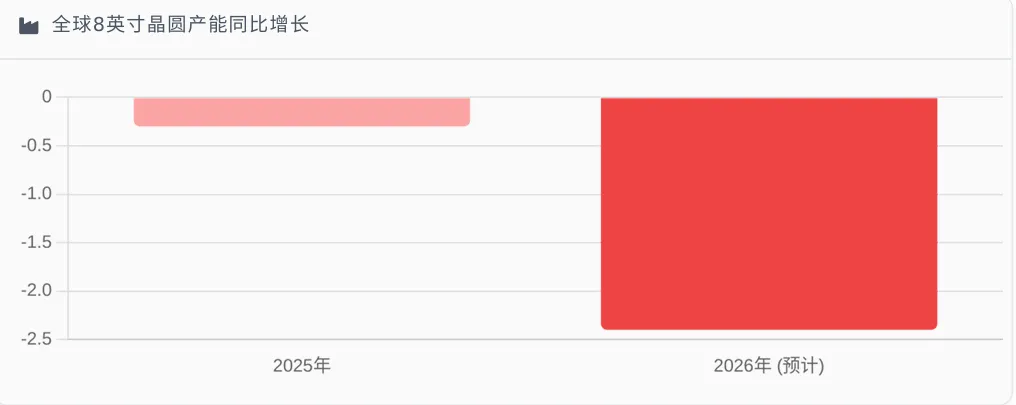

产能端同样呈现收缩态势:2025年全球8英寸晶圆总产能同比下滑0.3%,首度进入负增长;2026年虽有中芯国际、世界先进等厂商小幅扩产,但新增产能规模远不足以抵消龙头大厂的减产幅度,全年8英寸产能预计同比再降2.4%。这种结构性产能退出彻底扭转了前两年成熟制程产能过剩、代工价格持续走低的行业局面,为国产厂商创造了有利条件。

代工价格已从2025年下半年开始止跌反弹,德州仪器、亚德诺半导体等国际巨头自2025年5月以来累计发布四次涨价函,部分料号单次涨价幅度达50%以上,最高可达100%。台积电、三星等海外大厂也陆续跟进涨价,2026年预计全球8英寸晶圆代工价格将上涨5%-20%。代工价格的上涨将推高海外厂商成本,而国内厂商凭借在本土供应链的成本优势,有望在价格竞争中占据上风。

1.2 国产替代加速:政策与市场双轮驱动

在行业周期复苏的同时,国产替代进程也在加速推进,为国内厂商带来结构性机遇。一方面,中美科技竞争背景下,供应链安全重要性凸显,国内终端厂商加速导入国产模拟芯片方案。商务部于2025年9月对原产于美国的部分模拟芯片发起反倾销调查,涉及德州仪器、亚德诺等国际厂商,这一政策为国内厂商创造了更有利的市场竞争环境。

另一方面,政策层面持续加码,为国产替代提供制度保障。江苏省政府于2025年12月发布《关于进一步促进集成电路产业高质量发展若干政策的通知》,明确对新获批的国家级技术创新中心给予不超过3000万元资金支持,对国家级、省级各类集成电路创新平台能力建设项目择优支持。广州"十五五"规划也提出支持黄埔重点发展显示面板、显示模组、关键材料设备等制造环节,推动上下游企业集聚发展,支持增城重点发展上游材料、下游终端应用环节。

广东省"十五五"规划强调"以应用为核心"发展AI算力,间接拉动模拟芯片需求。粤芯四期项目计划建设一条月产能高达4.5万片的12英寸集成电路数模混合特色工艺生产线,将重点推动车规级芯片设计、先进封装、第三代半导体等重点领域突破。

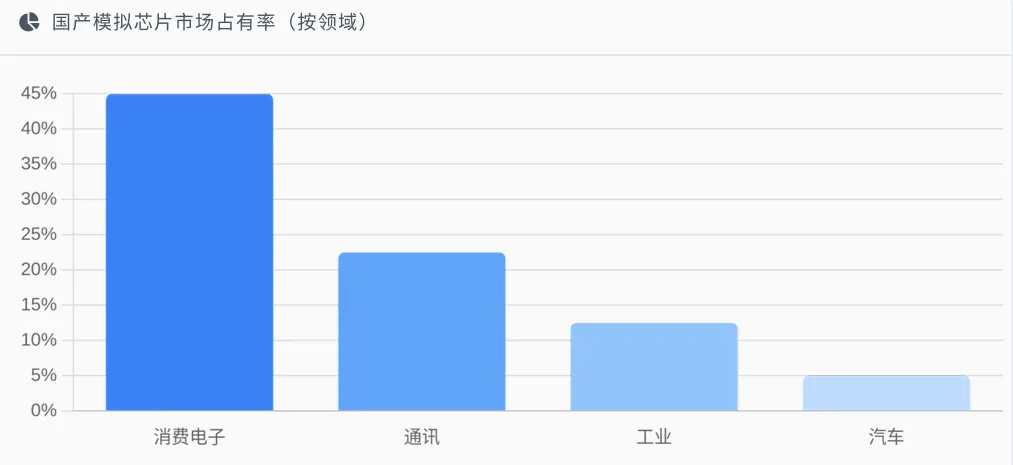

国产模拟芯片企业正加速突破技术瓶颈,在电源管理、信号链等细分领域实现国产替代。圣邦股份、思瑞浦、纳芯微等头部企业已通过ISO 26262功能安全管理体系认证、IATF 16949车规质量管理体系认证,并获得CNAS实验室认可,产品可靠性达到国际标准。根据华经情报网数据,国产模拟芯片在消费电子领域市占率已达40-50%,通讯领域为20-25%,工业领域为10-15%,汽车领域约为5%,但国产替代空间仍然巨大。

二、核心增长引擎:AI算力与汽车电子驱动新机遇

2.1 AI算力:高端电源管理芯片迎来爆发式增长

人工智能(AI)算力基础设施建设是驱动模拟芯片市场增长的新动能。AI服务器对电源管理芯片(PMIC)和信号链芯片的需求远超传统服务器,单机价值量大幅提升。纳芯微指出,AI服务器因超高算力密度、并行处理架构与严苛能效要求,对模拟芯片的需求量是传统服务器的数倍。这使得多相控制器、DrMOS等高性能电源管理芯片成为模拟芯片厂商竞相布局的重点赛道。

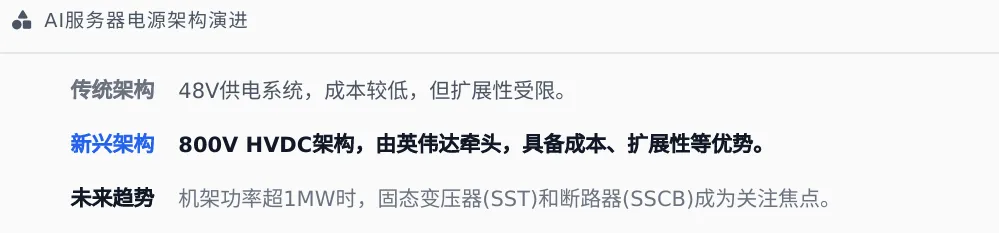

AI服务器电源架构正经历重大变革,从传统的48V向800V HVDC架构升级,对电源芯片提出更高要求。英伟达牵头的800V HVDC架构相比传统系统优势显著,可节省成本、提升扩展性等,还改变了供电路径。同时,机架功率突破1MW时,固态变压器(SST)和固态断路器(SSCB)受关注,美银预计相关半导体机会到2030年SST约5亿美元,SSCB约4亿美元。

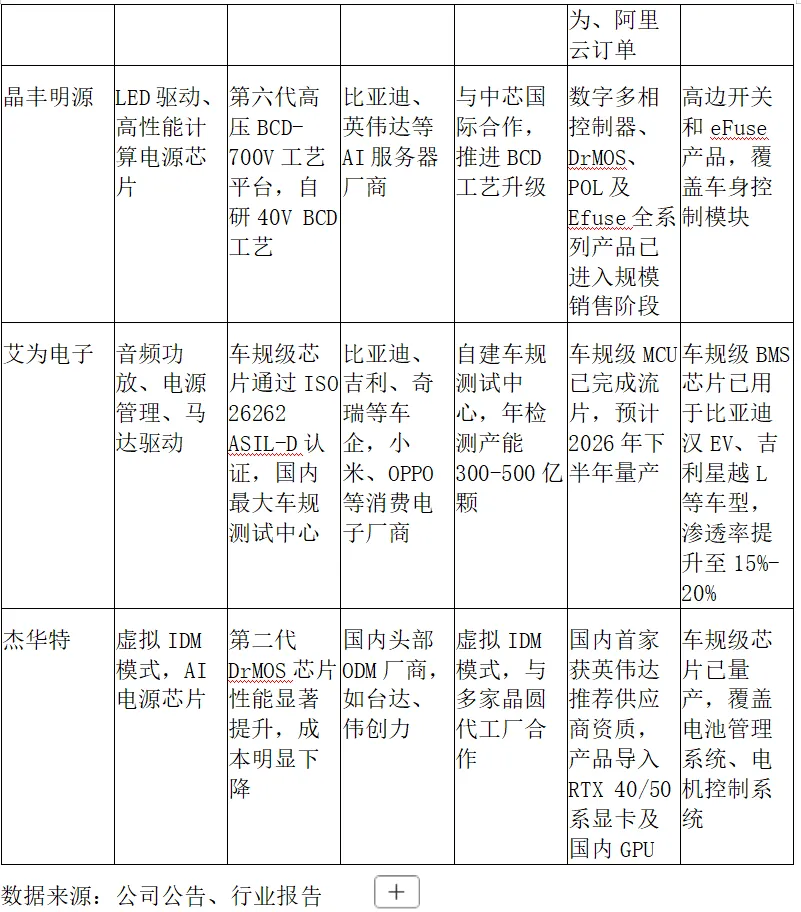

国内厂商已敏锐捕捉到这一机遇,纷纷推出面向AI服务器的高端电源管理产品。晶丰明源在2025年第一季度业绩点评中披露,其高性能计算电源芯片业务实现高速增长,新一代数字多相控制器、DrMOS、POL及Efuse全系列产品已进入规模销售阶段,多家海外和国内客户开始大批量出货。芯朋微电子则在2026年世界AI服务器电源大会上,展示面向AI数据中心的系统级电源布局,覆盖"高压输入-中间总线-POL供电"的完整产品矩阵,包括800V HVDC架构的1700V SiC辅助电源方案、高性能隔离驱动与SiC/GaN驱动芯片、高频高效率数字电源控制器等。

南芯科技在AI算力电源领域推出多相控制器、DrMOS、大电流DC-DC、大电流PMIC等产品,并已正式推出700V高压GaN半桥功率芯片、大功率LLC SR控制器等。帝奥微则推出DIO61390同步升压转换器、DPM6101/03模块电源等产品,但主要面向消费电子(硅负极电池)和光模块领域,AI服务器电源管理业务仍处于早期验证阶段。

2.2 汽车电子:模拟芯片单车价值量显著提升

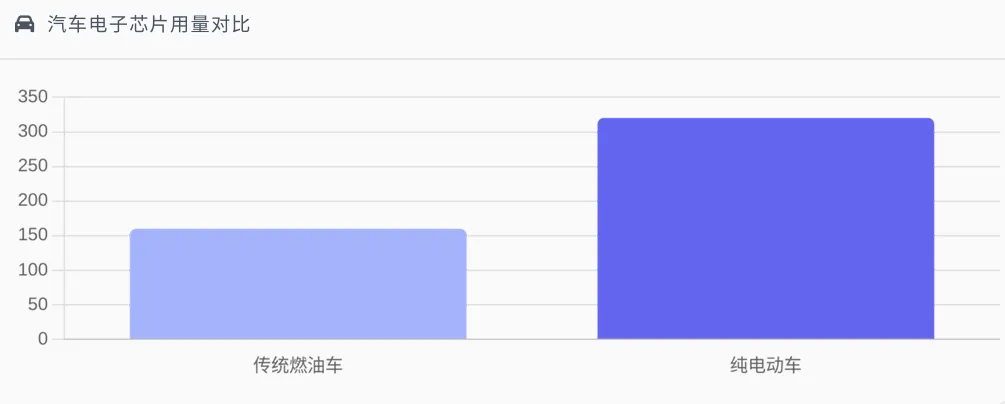

新能源汽车和智能汽车的快速发展,为模拟芯片市场开辟了新的增长空间。传统燃油车模拟芯片用量约160颗,而纯电动车因电池管理(BMS)、车载充电(OBC)、DC-DC转换、电机驱动等模块需求,芯片用量可达到翻倍以上。此外,汽车智能化趋势催生了新的需求,如车规级传感器、车载网络芯片等,这些产品在以前并非标配,现在已成为汽车电子的必需品。

汽车电子领域已成为模拟芯片国产替代的关键战场。根据华经情报网数据,2024年中国汽车模拟芯片自给率不足10%,但国产替代空间巨大。圣邦股份、思瑞浦、纳芯微等头部企业已通过ISO 26262功能安全管理体系认证、IATF 16949车规质量管理体系认证,并获得CNAS实验室认可,产品可靠性达到国际标准。

圣邦股份已量产超500款车规级芯片,覆盖传感器、信号链和电源管理领域,预计未来3-5年汽车电子将占营收10%-15%的规模。思瑞浦已通过Continental认证,进入全球汽车供应链,并推出超200款车规级芯片,覆盖ADAS、智能座舱等场景。纳芯微的隔离类产品已在汽车"三电"系统实现成熟量产,高低边开关、马达驱动等产品已拓展至电池管理系统和底盘与安全等场景。

帝奥微在汽车电子领域推出多款国内首款产品,包括DIA82664(国内首款具备ASIL B功能安全等级、集成振荡器和EEPROM的16通道矩阵控制管理器)、DIA9701X(高精度霍尔轮速传感器芯片系列)等,并已通过比亚迪、蔚来等车企认证,进入供应链。艾为电子则通过AEC-Q100认证,车规芯片已进入比亚迪汉EV、吉利星越L等车型,渗透率提升至15%-20%,但尚未进入特斯拉供应链。

汽车电子领域的国产替代进程正加速推进,国产厂商在车规认证、产品性能、成本控制等方面已取得显著突破。南芯科技在2025年推出ASIL-B功能安全等级的车规级SBC SC6207Q和ASIL-D功能安全等级的车规级SBC SC6259XQ等产品,已进入理想、吉利、奇瑞、比亚迪等多家头部车厂供应链,汽车业务营收连续多年翻倍增长。

三、国产厂商竞争格局:订单弹性与盈利能力分化

3.1 订单与业绩弹性:国产厂商订单回暖,业绩分化明显

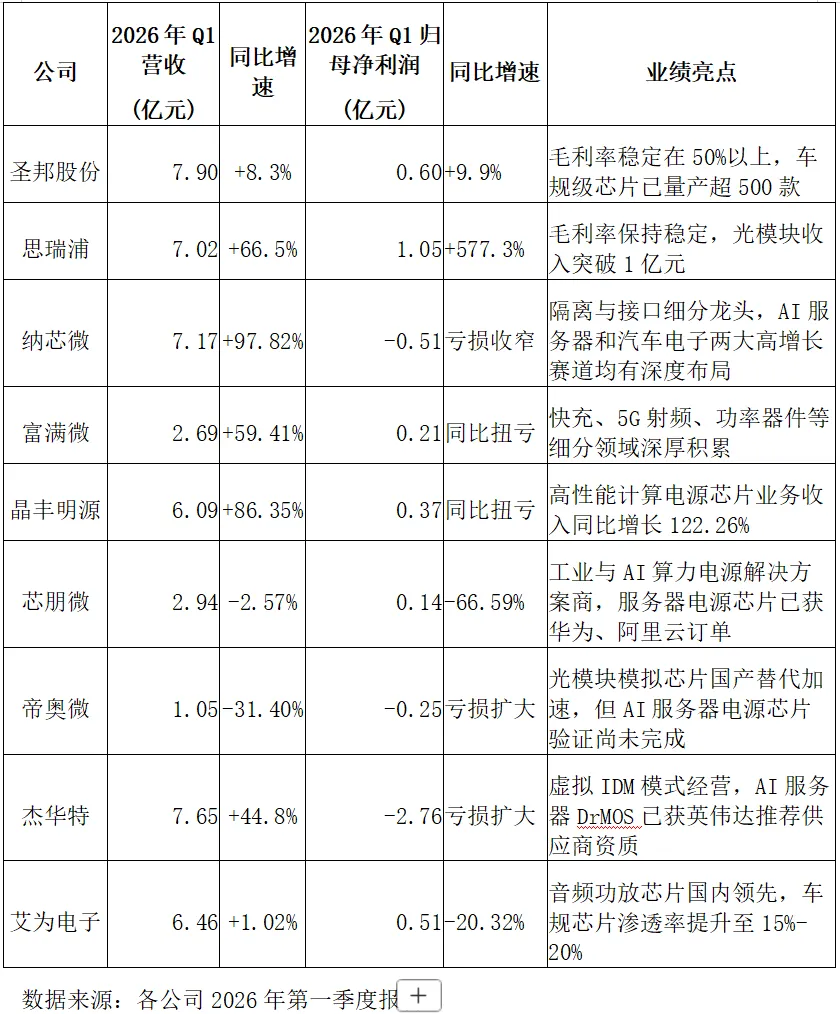

表1:2026年第一季度主要模拟芯片厂商财务表现

从表1可以看出,圣邦股份、思瑞浦、晶丰明源、富满微等厂商在行业复苏中表现突出,实现了营收和利润的同步增长。圣邦股份作为行业龙头,凭借全品类布局和稳健经营策略,2026年Q1实现营收7.90亿元,同比增长8.3%,归母净利润0.60亿元,同比增长9.9%。思瑞浦则凭借平台化转型战略,实现营收7.02亿元,同比增长66.5%,归母净利润1.05亿元,同比增长577.3%。

晶丰明源通过并购易冲科技,补强无线充电与车规电源产品线,与现有LED照明驱动、电机控制芯片产品线形成强协同效应,2026年Q1实现营收6.09亿元,同比增长86.35%,归母净利润0.37亿元,同比扭亏为盈。富满微2026年Q1实现营收2.69亿元,同比增长59.41%,归母净利润0.21亿元,实现扭亏为盈,预计2026年上半年归母净利润为9000万元至1.10亿元,同比增长351.63%至407.54%。

杰华特、帝奥微等厂商则因高额研发投入和产能扩张导致持续亏损。杰华特2026年Q1营收7.65亿元,同比增长44.8%,但归母净利润亏损2.76亿元,亏损进一步扩大。帝奥微2026年Q1实现营收1.05亿元,同比下降31.4%,归母净利润亏损2465.23万元,同比由盈转亏。

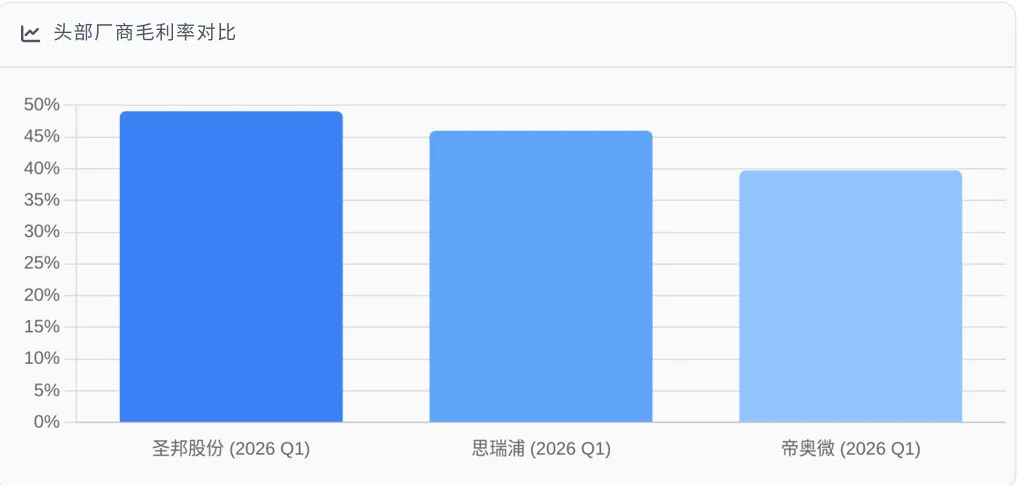

3.2 毛利率与盈利质量:国产厂商毛利率分化,盈利质量差异显著

毛利率是衡量模拟芯片厂商盈利能力和产品竞争力的关键指标。在行业复苏和国产替代的背景下,国内厂商的毛利率出现分化,这反映了其产品结构、技术壁垒和市场议价能力的差异。

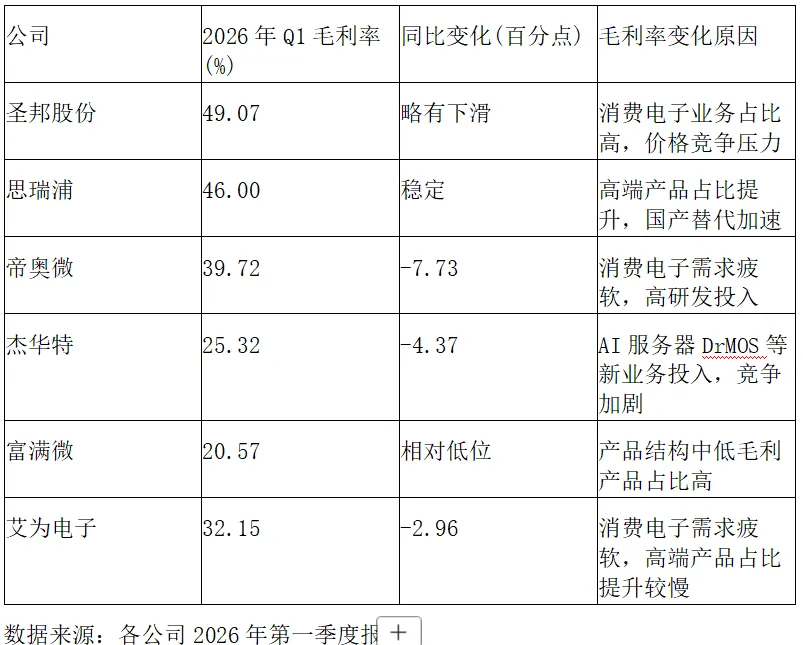

表2:2026年第一季度主要模拟芯片厂商毛利率对比

晶丰明源、富满微等厂商通过产品结构优化,毛利率有所提升。晶丰明源2025年毛利率为34.95%,2026年Q1提升至49.07%,主要得益于高性能计算电源芯片业务高速增长,毛利率达61.19%。富满微2025年毛利率仅为11.45%,2026年Q1回升至20.57%,但仍处于相对低位。

杰华特、帝奥微、艾为电子等厂商的毛利率则面临较大压力。杰华特2026年Q1毛利率为25.32%,同比下降4.37个百分点,这与其在AI服务器DrMOS等新业务上的投入和竞争加剧有关。帝奥微2025年毛利率为42.86%,2026年Q1毛利率为39.72%,同比下降7.73个百分点,主要受手机市场需求疲软影响,客户提货放缓导致低毛利产品出货占比上升。

毛利率的分化直接影响着国产厂商的盈利质量。圣邦股份和思瑞浦凭借高毛利率,即使在营收增长放缓的情况下,依然能保持稳定的净利润。而毛利率较低的企业,即使营收增长,净利润可能仍难以转正,杰华特和富满微即为典型例证。

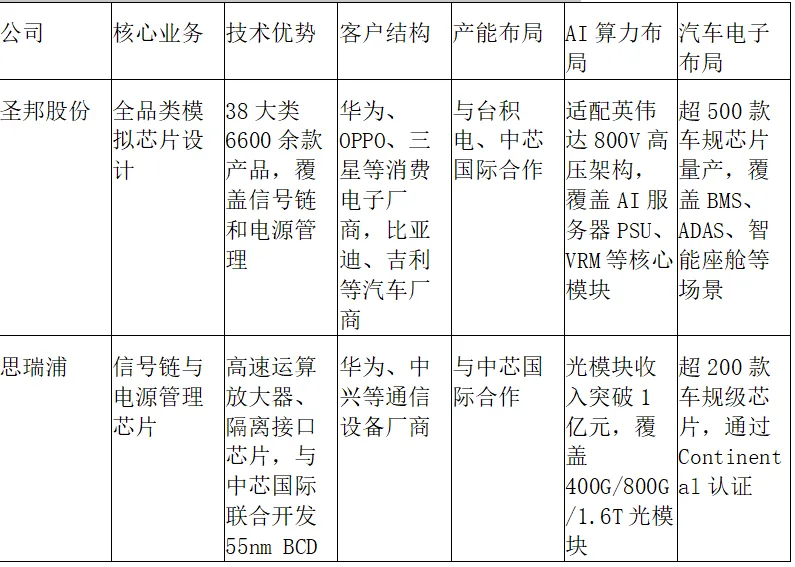

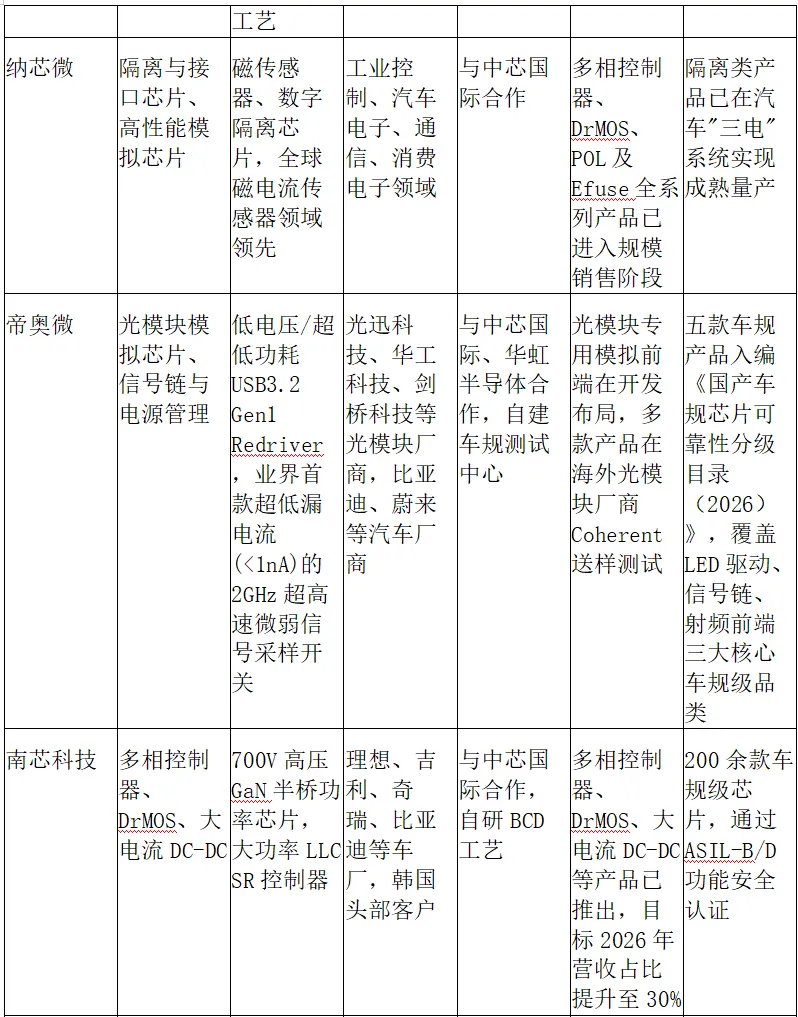

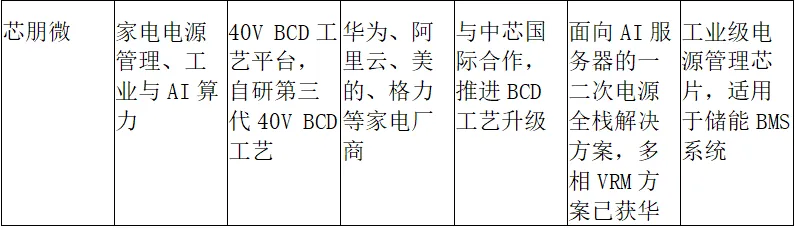

3.3 核心竞争力与赛道布局:产品线广度与高端突破决定竞争力

国产模拟芯片厂商的竞争格局,不仅体现在订单和财务表现上,更体现在其核心竞争力与赛道布局上。产品线的广度和深度、对高壁垒赛道的突破能力,决定了厂商在行业复苏周期中的增长潜力和市场地位。

表3:主要国产模拟芯片厂商核心竞争力与赛道布局对比

从表3可以看出,圣邦股份、思瑞浦、纳芯微等厂商凭借全品类布局和高端产品突破,在AI算力和汽车电子两大高增长赛道占据先机。圣邦股份拥有38大类6600余款产品,覆盖信号链和电源管理两大领域,产品广泛应用于工业与能源、汽车、网络与计算和消费电子等领域。思瑞浦围绕平台化发展战略,构建了丰富的产品矩阵,多款核心产品性能达到国际先进水平,2025年度公司年量产料号数量创历史新高,累计量产产品型号超3200款。

艾为电子和晶丰明源则通过并购整合加速技术突破。艾为电子2026年6月车规测试中心正式投产,总投资超9.4亿元,建筑面积超11万平方米,规划年芯片检测规模为300亿至500亿颗,是国内规模最大的车规测试中心。晶丰明源通过并购易冲科技,补强了无线充电与车规电源产品线,与现有LED照明驱动、电机控制芯片产品线形成强协同效应。

帝奥微、南芯科技等厂商则面临研发投入与产品落地的平衡问题。帝奥微2025年研发费用达2.36亿元,占营业收入比重达42.07%,远高于行业平均水平。公司研发人员增至240名,但高端产品如AI服务器电源管理芯片仍处于验证阶段。南芯科技2025年前三季度研发费用约4.59亿元,占营收比例高达19.28%,且研发人员占比保持在三分之二以上。

四、结论:行业复苏与国产崛起共振,关注结构性机会

模拟芯片行业正迎来周期上行与国产替代加速的双重机遇,但投资机会已从"普惠式"增长转向"结构性"机会。AI算力和汽车电子是驱动行业增长的核心引擎,具备相关产品布局和技术能力的国产厂商有望持续受益。

从行业复苏角度看,全球8英寸晶圆产能收缩(2026年预计同比减少2.4%)叠加代工价格上涨(最高20%),将推高海外厂商成本,为国产厂商创造价格优势。同时,库存出清后下游需求恢复,国内厂商"新料号规模导入期"到来,竞争格局好转推动毛利率趋稳,收入改善有望传导至利润端。

从国产替代角度看,政策支持(如反倾销调查、地方补贴)、供应链安全需求(客户转向国产以缩短交期)、技术突破(头部厂商完成车规认证、AI芯片适配)共同推动国产渗透率提升。广东省"十五五"规划明确提出支持模拟芯片国产化,粤芯半导体IPO募资75亿元建设12英寸产线,聚焦车规/工业模拟工艺,为国产替代提供产能保障。

从厂商竞争格局看,圣邦股份、思瑞浦、纳芯微等头部企业凭借全品类布局和高端产品突破,在AI算力和汽车电子两大高增长赛道占据先机。圣邦股份毛利率稳定在50%以上,车规级芯片已量产超500款,预计未来3-5年汽车电子将占营收10%-15%的规模。思瑞浦平台化转型战略成效显著,2025年营收21.42亿元,同比增长75.65%,归母净利润1.73亿元,成功扭亏为盈。纳芯微在隔离与接口细分领域领先,2025年营收33.68亿元,同比增长71.80%,增速位居行业前列。

晶丰明源、富满微等厂商则通过并购整合和产品结构优化实现业绩反弹。晶丰明源通过并购易冲科技补强无线充电与车规电源产品线,2026年Q1营收同比增长86.35%,归母净利润同比扭亏为盈。富满微预计2026年上半年归母净利润为9000万元至1.10亿元,同比增长351.63%至407.54%,主要得益于公司以市场为导向,深耕技术创新与产品迭代,推动产品结构优化。

对于投资者而言,应重点关注那些在高壁垒赛道取得突破、产品线持续丰富、毛利率稳步提升的头部厂商,以及具备明确成长逻辑和业绩弹性的细分领域龙头。在行业复苏与国产崛起共振的背景下,具备核心竞争力的国产模拟芯片厂商有望迎来估值与业绩的双重提升。

五、投资建议

基于以上分析,我们对主要国产模拟芯片厂商的投资价值进行评估:

1.圣邦股份:行业龙头,全品类布局,毛利率稳定,车规级芯片布局领先,建议重点关注。公司已通过ISO 26262功能安全管理体系认证、IATF 16949体系认证,并获CNAS实验室认可,超500款车规芯片量产,覆盖新能源车三电系统、ADAS等核心场景,目标3-5年内汽车电子营收占比提升至10%-15%。同时,公司电源管理芯片已适配英伟达800V高压架构,覆盖AI服务器PSU、VRM等核心模块,技术指标达国际领先水平。

2.思瑞浦:信号链专家,平台化转型成功,光模块业务增长显著,建议重点关注。公司已成功实现平台化转型,从最初聚焦无线通信市场的信号链芯片设计企业,转型为以泛工业市场为根基,泛通信(无线通信、光模块、服务器)、汽车电子、消费电子四大领域协同发展的平台型模拟芯片公司。2025年光模块市场收入规模突破1亿元,同比增长接近翻倍,产品已应用于光模块龙头厂商。

3.纳芯微:隔离与接口细分龙头,AI服务器与汽车电子并进,建议关注。公司专注于隔离与接口芯片、高性能模拟及数模混合芯片的研发,在隔离、接口、电源管理、传感器等领域均有布局。2025年营收33.68亿元,同比增长71.80%,增速位居行业前列。尽管公司仍处于亏损阶段,但亏损幅度已大幅收窄,且产品已进入规模销售阶段。

4.晶丰明源:LED驱动龙头,并购整合驱动成长,建议关注。公司通过并购易冲科技补强无线充电与车规电源产品线,高性能计算电源芯片业务实现高速增长,2025年上半年收入同比增长419.81%,出货量增长121.49%,毛利率高达61.19%。公司数字多相控制器、DrMOS、POL及Efuse全系列产品已进入规模销售阶段,多家海外和国内客户开始大批量出货。

5.富满微:产品线多元,业绩弹性显著,建议关注。公司预计2026年上半年归母净利润为9000万元至1.10亿元,同比增长351.63%至407.54%,业绩弹性显著。公司音频功放芯片在国内智能手机市场占有率领先,产品覆盖小米、OPPO、三星等主流品牌,马达驱动芯片已打破国外垄断,在安卓旗舰机中几乎成为标配。

6.杰华特:虚拟IDM模式,AI电源芯片国产替代先锋,建议谨慎关注。公司是国内首家获英伟达推荐供应商资质的厂商,产品导入RTX 40/50系显卡及国内GPU,AI服务器DrMOS已获台达、伟创力等ODM端验证。公司虚拟IDM模式使其能够灵活调配产能,但高额研发投入导致持续亏损,2026年Q1归母净利润亏损2.76亿元。

7.帝奥微:光模块模拟芯片突破,车规级芯片布局加速,建议谨慎关注。公司是国内为数不多的全产品线布局光模块模拟芯片的企业,产品覆盖信号链与电源管理,应用范围涵盖手机、电脑、汽车、服务器、光模块、智能穿戴、机器人和工业等领域。2025年,公司研发费用高达5.92亿元,占营业收入比重达42.07%。五款车规产品入编《国产车规芯片可靠性分级目录(2026)》,覆盖LED驱动、信号链、射频前端三大核心车规级品类。

8.南芯科技:电源管理芯片领先,车规级产品布局加速,建议关注。公司2025年前三季度营收同比高增长25%以上,季度收入规模连续同比增长。公司在AI服务器电源领域推出多相控制器、DrMOS、大电流DC-DC等产品,并已正式推出700V高压GaN半桥功率芯片、大功率LLC SR控制器等。2026年计划将AI服务器电源业务营收占比提升至30%,但当前仍依赖消费电子(89.26%)。

9.艾为电子:消费电子音频功放龙头,车规芯片布局加速,建议关注。公司2026年Q1营收同比增长1.02%,归母净利润同比下滑20.32%,但毛利率为32.15%,同比下降2.96个百分点。公司车规级芯片已通过AEC-Q100认证,渗透率提升至15%-20%,但尚未进入特斯拉供应链。公司自建车规测试中心,年检测产能300亿至500亿颗,是国内规模最大的车规测试中心,将大幅提升车规芯片研发效率。

晶圆代工龙头如中芯国际、华虹半导体也将受益于模拟芯片行业复苏与国产替代加速。中芯国际在2025年第四季度的8英寸晶圆产能利用率高达96%,产线长期处于供不应求状态,其车规级产品与BCD工艺直接对接比亚迪等核心客户。华虹半导体在2025年三季度总体产能利用率突破100%,预计2026年四季度仍将维持高位,为国产模拟芯片厂商提供稳定的产能支持。

六、风险提示

1.行业周期波动风险:模拟芯片行业具有周期性特征,未来若下游需求不及预期,可能导致行业复苏进程放缓。

2.技术迭代风险:模拟芯片技术门槛高,研发周期长,若国内厂商技术突破不及预期,可能影响国产替代进程。

3.市场竞争加剧风险:随着国内厂商在高端领域的布局,市场竞争可能加剧,导致毛利率承压。

4.客户验证不及预期风险:车规级和AI服务器电源芯片客户验证周期长,若验证进度不及预期,可能影响业绩释放。

5.供应链风险:模拟芯片依赖晶圆代工和封测环节,若产能紧张或原材料价格上涨,可能影响盈利能力。

总体而言,模拟芯片行业正迎来周期上行与国产替代加速的双重机遇,但投资机会已从"普惠式"增长转向"结构性"机会。投资者应重点关注那些在AI算力和汽车电子两大高增长赛道取得突破、产品线持续丰富、毛利率稳步提升的头部厂商,以及具备明确成长逻辑和业绩弹性的细分领域龙头。在行业复苏与国产崛起共振的背景下,具备核心竞争力的国产模拟芯片厂商有望迎来估值与业绩的双重提升。