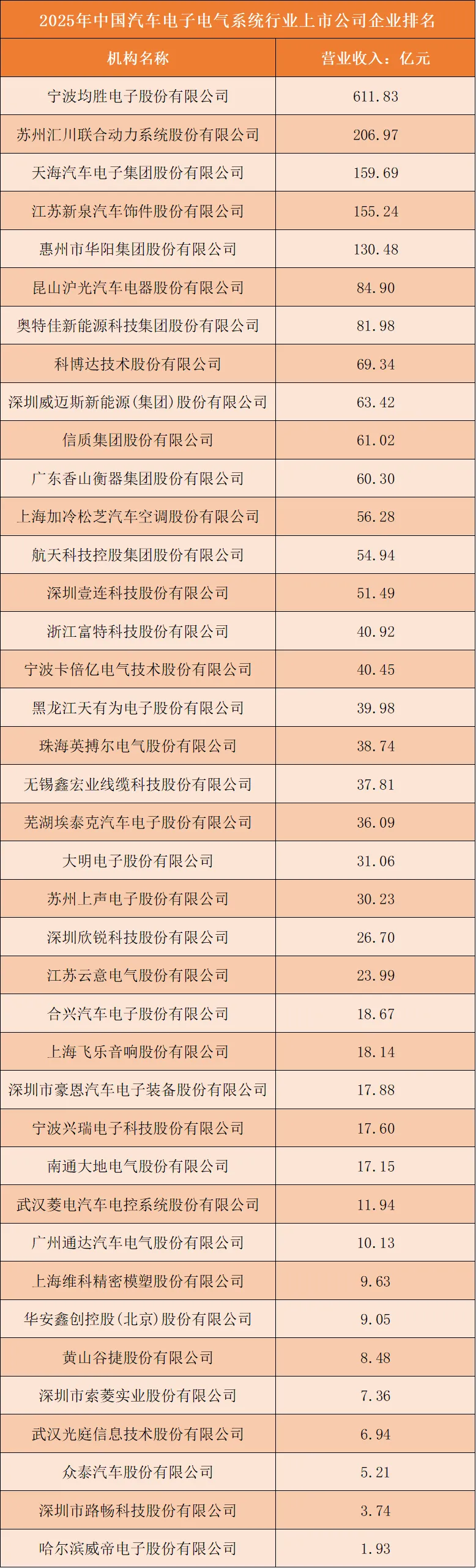

营业收入:全域电子集成龙头营收断层领跑,单一低压小件厂商营收增长存在显著瓶颈

行业营收规模核心取决于产品覆盖品类、新能源三电配套能力、整车客户覆盖广度,赛道分层边界清晰。

宁波均胜电子以611.83亿元营收稳居行业首位,布局智能座舱、车身电控、安全电子、新能源高压电气全品类产品,同步配套国内外燃油、新能源乘用与商用整车厂,多系统集成供货形成难以追赶的规模优势,是行业唯一营收突破600亿的企业;苏州汇川联合动力206.97亿元位列第二,聚焦新能源电驱、车载电控核心赛道,绑定头部自主新能源车企,高压电控产品支撑稳定营收底盘。

100-160亿营收梯队包含天海汽车电子、江苏新泉、华阳集团,分别主营车载线束、内饰电子、车载影音与低压电器,依托传统燃油车存量市场形成稳定营收;50-100亿区间企业以细分专用电气、车载配套模块为主,涵盖沪光电器、奥特佳、科博达,聚焦车灯控制器、热管理电控、车载执行器单一细分赛道。

榜单后半段企业营收普遍低于50亿元,可分为两类:一是低压线束、车载音响、小型传感器等标准化小件厂商,单车配套价值低,仅配套少数二三线车企;二是小众车载装备、汽车通信辅材企业,下游细分市场容量有限,无高压电控、智能域控等高价值产品布局,营收长期难以突破50亿关口。

具备高压三电电控+智能座舱全域电子集成能力的平台型企业,才能实现百亿级以上营收;仅生产单一低压电气小件、缺少新能源配套资质的中小厂商,营收增长存在刚性天花板。

根据申万A股上市公司分类,2025年中国汽车电子电气系统行业上市公司营业收入排名如下:

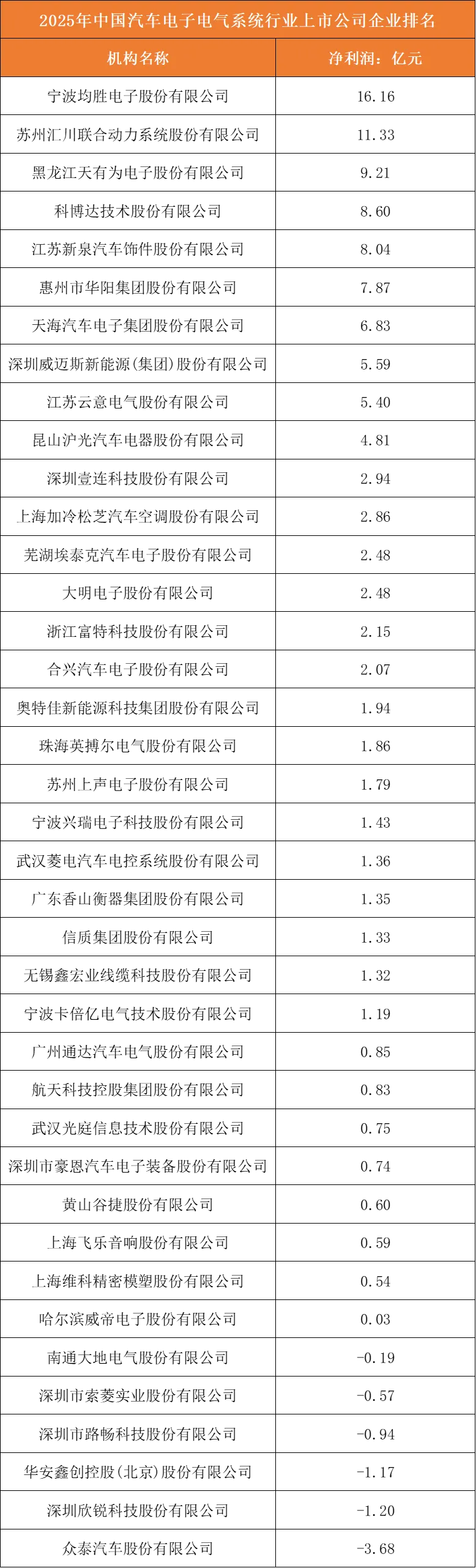

净利润:高压电控、智能域控企业盈利领跑,低端线束、无自研能力厂商利润亏损

行业盈利逻辑与营收排名出现明显错位,技术自研壁垒、新能源产品营收占比、产品单车附加值是利润分层核心变量。

宁波均胜电子16.16亿元净利润行业第一,全域高低压电子均衡布局,高毛利新能源电控对冲低毛利线束业务,海内外客户分散平滑周期波动;苏州汇川11.33亿元紧随其后,依托自研电驱控制器、车载功率器件,新能源高压产品毛利率显著高于传统低压电气。

5-10亿净利润梯队为天有为、科博达、新泉股份、华阳集团、天海电子,核心优势是提前布局车载感知、车灯电控、座舱电子,切入新势力高端车型供应链,产品溢价能力突出;1-5亿净利润企业以传统车载电器、普通线束厂商为主,盈利平稳但增长弹性不足。

尾部企业盈利两极分化严重:南通大地电气、索菱实业、路畅科技、华安鑫创、欣锐科技、众泰汽车等多家企业陷入亏损,核心痛点集中三点:仅生产低价低压线束、车载影音低端配件,行业价格内卷严重;无自研电控芯片能力,核心元器件依赖外购挤压利润;新能源配套布局滞后,传统燃油车电子订单持续萎缩。

拥有车载电控、高压电气自研技术、深度绑定新能源车企的企业盈利韧性极强;固守低端传统电气小件、无芯片与域控研发能力的中小企业,长期利润持续收缩甚至亏损。

根据申万A股上市公司分类,2025年中国汽车电子电气系统行业上市公司净利润排名如下:

主流竞争策略:六大差异化布局路线划分企业成长空间,国产替代、全域集成、高压化是核心抓手

全域多品类集成配套策略:同步布局高压电控、智能座舱、车身电子、车载执行器全系列产品,一站式配套整车厂,提升单车配套价值,降低单一产品周期波动风险。

新能源高压电控专精深耕策略:聚焦电驱控制器、OBC车载充电机、高压配电盒等三电核心部件,深耕新能源车企供应链,打造高壁垒高毛利单品,避开低压线束内卷赛道。

车载芯片与域控自研国产替代策略:自主研发车载MCU、功率半导体、智能座舱域控制器,替代海外进口芯片,降低外购成本,建立技术壁垒。

海外整车配套出海布局策略:跟随自主新能源车企海外建厂,同步输出车载电子配套产品,开拓欧美、东南亚海外整车定点订单,对冲国内市场价格战。

细分车载电器差异化卡位策略:深耕车灯电控、车载传感器、热管理控制器、车载影音等细分高景气赛道,在单一细分领域形成工艺与客户壁垒,避开全域龙头正面竞争。

低端线束产能收缩、高端电子产能扩容策略:逐步淘汰低毛利普通低压线束产能,资金、产线向智能域控、高压电气、车载感知等高附加值产品倾斜,优化盈利结构。

长期发展趋势来看,新能源车渗透率持续提升带动高压电控、智能域控增量需求,采用全域集成、高压专精、芯片自研策略的头部企业将持续抢占行业利润;仅布局低端线束、无新能源与自研技术规划的中小企业市场份额持续萎缩,行业盈利持续向高壁垒汽车电子标的集中。

图表:汽车电子电气行业主流竞争策略