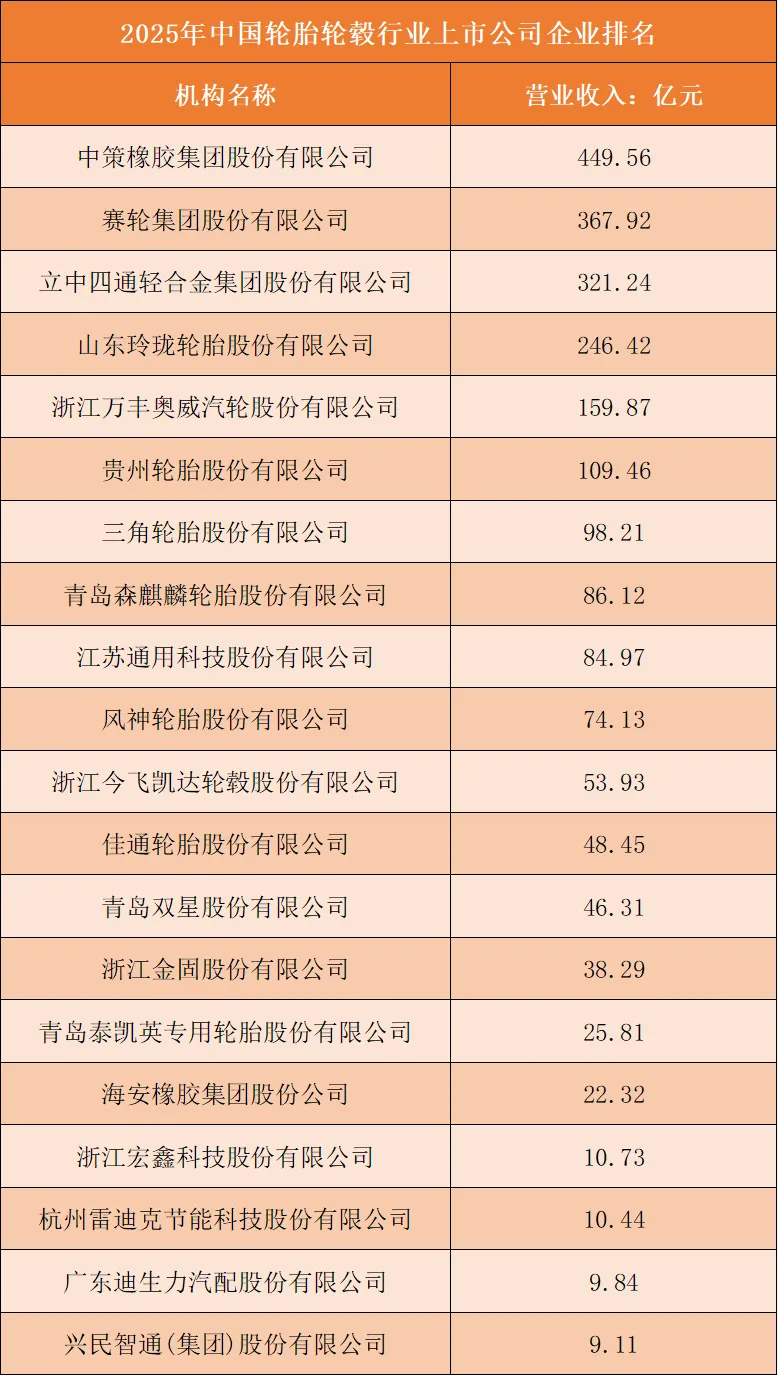

营业收入:头部轮胎企业营收断层领跑,轮毂单一赛道厂商营收存在明显增长天花板

行业营收规模由产能规模、产品品类、配套市场(乘用车/商用车/工程机械)三大要素决定,轮胎赛道整体营收体量显著高于铝合金轮毂赛道。

中策橡胶以449.56亿元营收位居行业第一,全品类布局乘用车胎、商用车胎、工程机械特种轮胎,国内配套+海外替换双市场同步发力,超大产能形成规模壁垒;赛轮集团367.92亿元紧随其后,依托海外建厂优势,海外轮胎出货量持续放量,二者构成轮胎行业双寡头,营收大幅甩开其余企业。

第二梯队分为两大细分赛道:一是轮胎企业,玲珑轮胎246.42亿元、贵州轮胎109.46亿元、三角轮胎98.21亿元,兼顾国内整车配套与海外替换市场;二是铝合金轮毂龙头立中四通321.24亿元,专注轻量化铝轮毂单一赛道,配套国内外主流新能源车企,是轮毂赛道唯一营收突破300亿的企业。

营收50-160亿区间企业为万丰奥威、森麒麟、风神、今飞凯达,覆盖高端轮毂、半钢乘用车胎、商用车胎细分市场;榜单后半段企业营收普遍低于50亿元,多为小众特种轮胎、小型轮毂配件、橡胶辅材厂商,产品品类单一、下游客户分散,缺少多品类、全球化供货能力,营收长期难以突破50亿关口。

具备全品类轮胎产能+海内外双市场渠道的橡胶龙头营收规模最大;仅深耕铝合金轮毂单一赛道、或小众特种配件的中小厂商,营收增长存在天然上限。

根据申万A股上市公司分类,2025年中国轮胎轮毂行业上市公司营业收入排名如下:

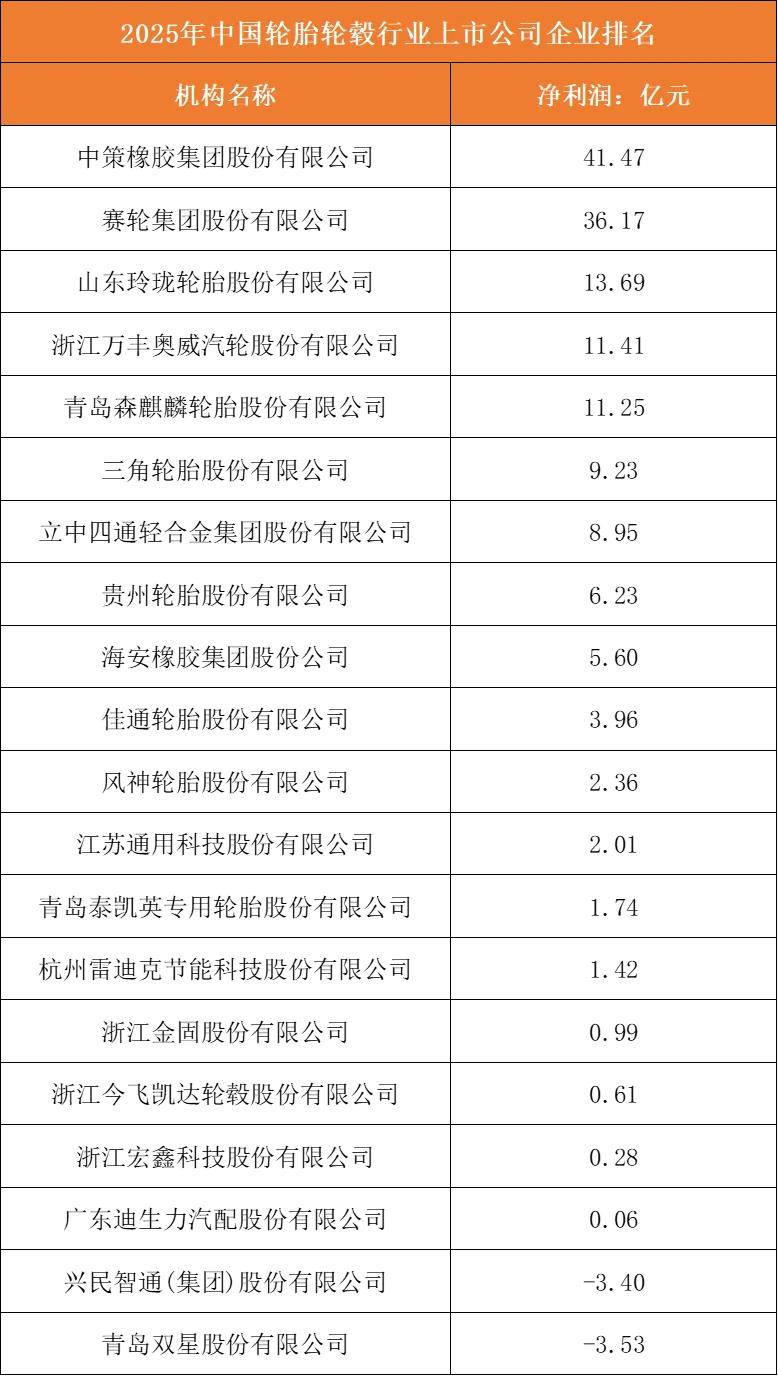

净利润:全球化轮胎龙头盈利遥遥领先,低端轮胎、中小轮毂企业利润微薄甚至亏损

行业盈利分化核心取决于海外产能占比、新能源配套产品占比、原材料成本管控能力,营收规模与净利润排名出现局部错位。

中策橡胶41.47亿元净利润断层登顶,全品类轮胎均衡供货,国内配套稳定、海外高毛利替换胎对冲橡胶原料价格波动;赛轮集团36.17亿元紧随其后,海外基地规避关税、人工成本优势显著,海外轮胎毛利率远高于国内产能,二者构成行业盈利双龙头。

10-14亿净利润梯队为玲珑轮胎、万丰奥威、森麒麟,玲珑、森麒麟依托海外工厂实现高盈利,万丰奥威主打新能源轻量化轮毂,单车配套价值持续提升;3-9亿区间为三角轮胎、贵州轮胎、佳通轮胎、海安橡胶,以国内商用车、中端乘用车配套为主,盈利平稳但增长弹性有限。

尾部企业盈利两极分化:风神、通用科技、泰凯英等中小厂商净利润不足3亿元,产品以低端配套胎、普通钢制轮毂为主,国内市场价格内卷严重;青岛双星、兴民智通陷入亏损,双星低端轮胎产能过剩、海外布局滞后,兴民智通传统钢制轮毂需求萎缩、转型轻量化进度缓慢,无法消化固定生产成本。

拥有海外规模化生产基地、适配新能源车型的高附加值产品企业盈利韧性极强;固守低端国内配套、无新能源轻量化产品布局的中小厂商利润持续承压。

根据申万A股上市公司分类,2025年中国轮胎轮毂行业上市公司净利润排名如下:

核心竞争方向:五大长期发展主线划分企业成长空间,全球化、新能源轻量化、高端特种化是破局关键

海外建厂全球化布局:在东南亚、墨西哥、欧洲建设轮胎/轮毂工厂,规避贸易关税、降低原料与人工成本,拓展海外替换胎、海外整车配套订单;仅深耕国内市场的厂商易受国内价格战冲击。

新能源车型专用产品迭代:低滚阻静音轮胎、大尺寸轻量化铝轮毂、高承载商用车新能源配套轮辋成为增量赛道,适配新能源车减重、续航提升需求,产品溢价显著高于传统燃油车配件。

高端特种轮胎差异化卡位:工程机械胎、矿用巨型轮胎、航空特种轮胎等高壁垒细分赛道,技术门槛高、竞争格局稳定,毛利率远高于普通乘用车轮胎。

一体化轻量化材料工艺升级:铝合金高压铸造、碳纤维复合轮毂、低滚阻橡胶配方自研,降低单位生产成本,提升产品竞争力;传统钢制轮毂、普通半钢低端轮胎厂商逐步被替代。

低端落后产能淘汰出清:低附加值普通民用轮胎、钢制轮毂赛道产能过剩,行业加速关停高污染、低效能老旧产线,份额向具备高端化、全球化转型能力的头部企业集中。

长期来看,新能源汽车渗透率持续提升、国产轮胎轮毂出海空间广阔,布局海外基地、新能源轻量化产品、高端特种胎的龙头企业将持续抢占利润;仅生产低端传统轮胎、钢制轮毂、无海外渠道的中小企业经营压力长期存在,行业利润持续向全球化、新能源配套头部标的集中。

图表:轮胎轮毂行业核心竞争方向