? —从流程嵌入到Agentic AI协同,迈向企业级AGI的演进路径

? 全文 5122 字

⏱️ 预计阅读时间 11 分钟

2026 年的企业 AI 市场,已经没有人愿意为「能跑通 Demo」付钱了。头豹研究院 4 月发布的这份 26 页报告,把一个判断写得很直白:合同还在按 API 调用、license 席位签单,但预算审批和续费决策,越来越多由任务结果和经营指标说了算。IBM 同期调查了全球 CEO——85% 的人预计规模化 AI 项目能在 2027 年前跑出正向 ROI,可当下真正达成预期收益的只有 25%。这个缺口,恰好是 Agentic AI 这两年最想填上的洞。

报告最核心的结论是:中国企业级 AI 的 2030 年市场规模预计达到 23,430.3 亿元,2025—2030 年复合增长率 43.8%。但增长不是靠把聊天机器人塞进 OA,而是靠「任务闭环」——AI 能从理解目标、拆解任务、调用系统,到校验结果、持续反馈,完整跑完一个端到端流程。这条主线把整份报告串了起来:先讲 AGI 和企业级 AGI 怎么区分,再讲 ToB 端的真实需求和落地痛点,接着用四章篇幅拆解任务闭环的四个环节,最后给出商业化、组织和治理三条演进路径。

▲ 第1页,报告封面,2026年中国企业级AI行业概览

▲ 第1页,报告封面,2026年中国企业级AI行业概览

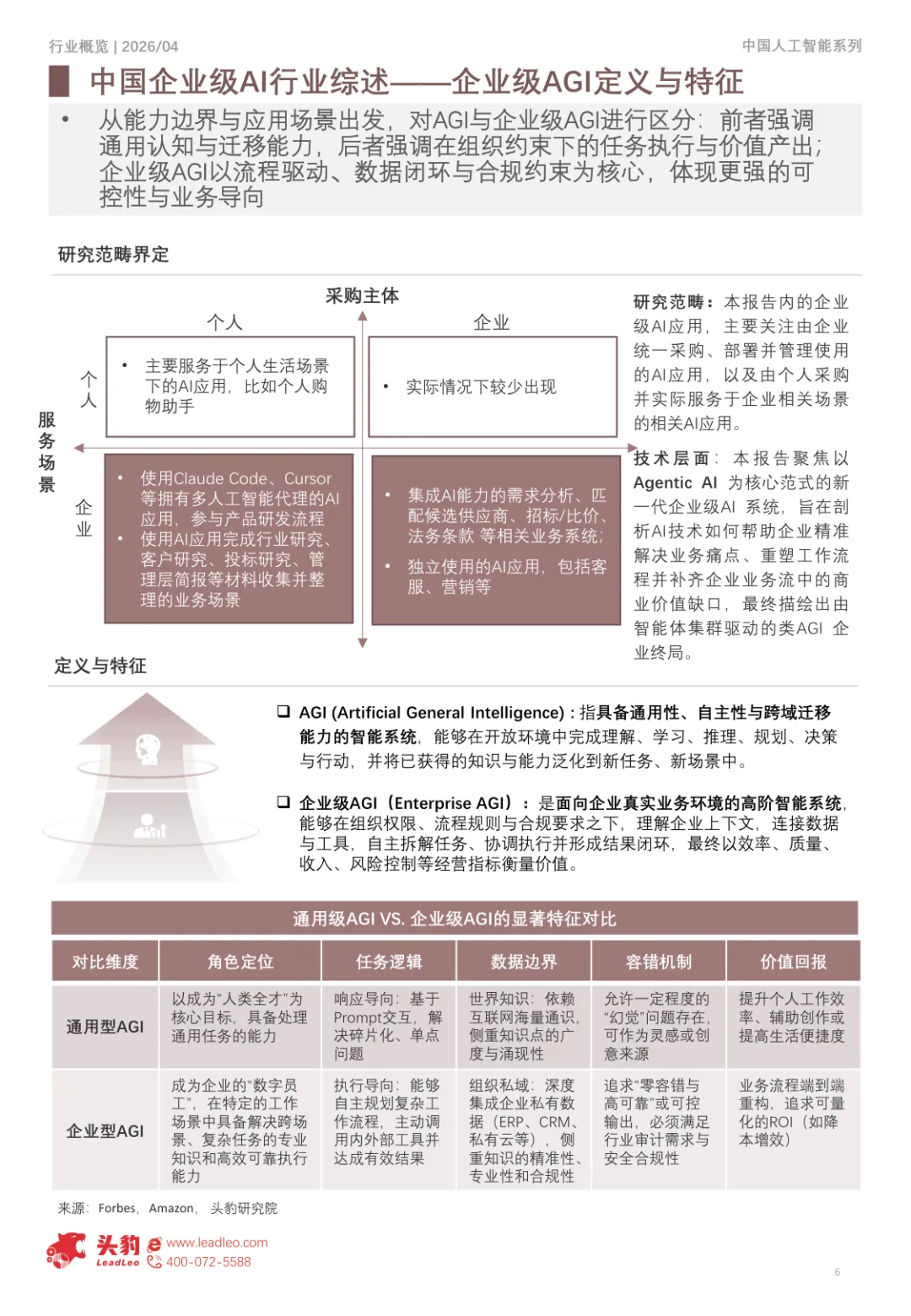

一、企业级 AGI 和通用 AGI 不是一个东西

报告在第 6 页给了一个对比表,差异很硬核。通用 AGI 想做「人类全才」,响应导向、依赖互联网通识、允许一定幻觉、能激发灵感就行;企业级 AGI 则是企业的「数字员工」,执行导向、深度集成 ERP 和 CRM 等私域数据、零容错、ROI 必须可量化。任务逻辑、数据边界、容错机制三道门槛,决定了企业级 AGI 不是「更大的模型」,而是一套能在组织权限、流程规则和合规约束下稳定运行的系统。

研究范畴也更明确:本报告关注的是企业统一采购、部署和管理的 AI 应用,以及个人采购但实际服务于企业场景的应用,比如用 Claude Code 或 Cursor 参与产品研发流程这类。纯粹服务个人生活的 AI 助手,不在讨论范围内。

▲ 第6页,通用级AGI VS 企业级AGI的显著特征对比,五个维度对照表

▲ 第6页,通用级AGI VS 企业级AGI的显著特征对比,五个维度对照表

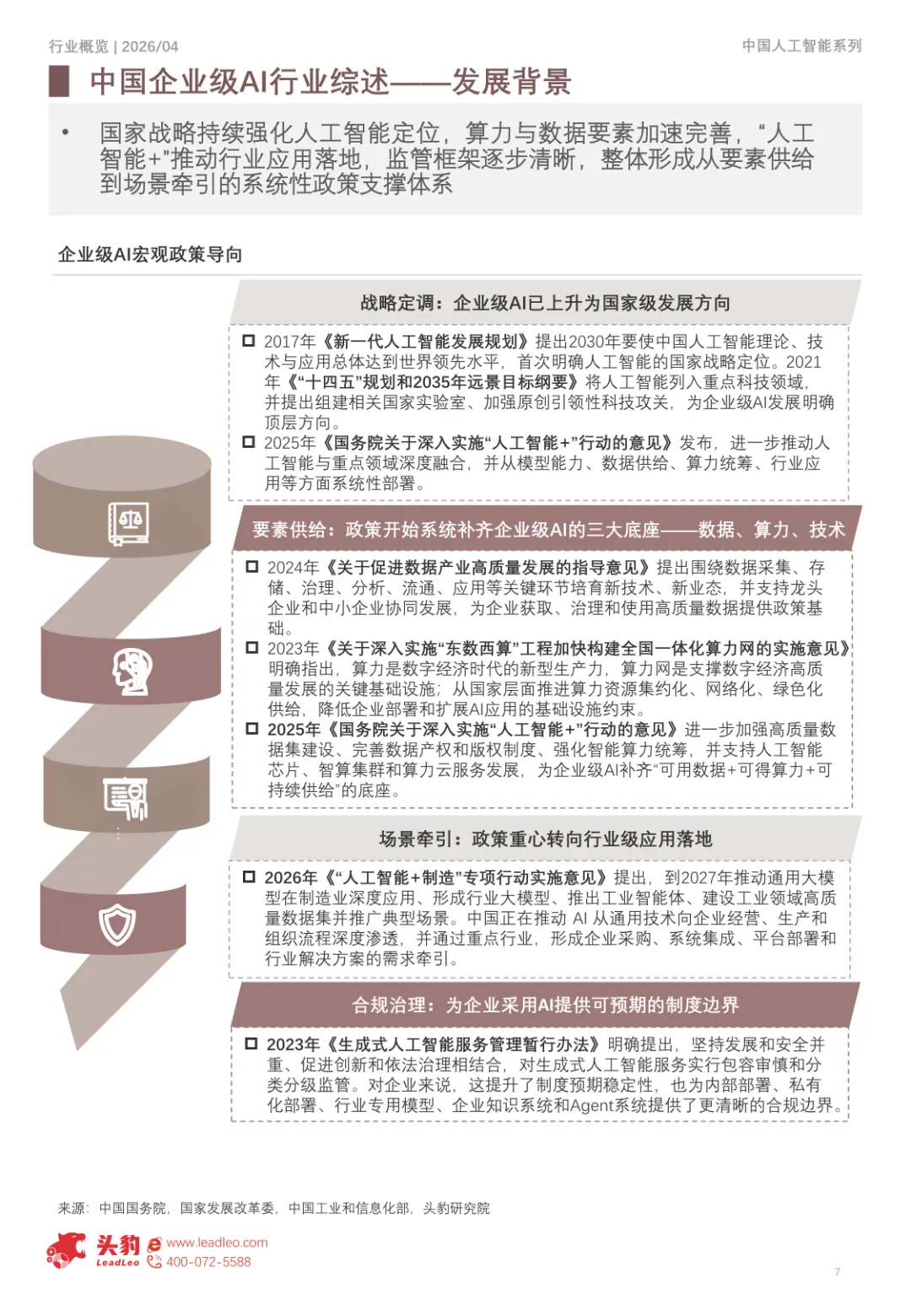

二、政策从「战略定调」走向「场景牵引」

第 7 页梳理了一条清晰的政策时间线。2017 年《新一代人工智能发展规划》把 AI 上升到国家战略层面,2030 年要做到世界领先;2021 年「十四五」规划纲要进一步把 AI 列入重点科技领域,组建国家实验室;2023 年《生成式人工智能服务管理暂行办法》明确发展和安全并重、分类分级监管;2024 年《关于促进数据产业高质量发展的指导意见》补齐数据要素环节;2025 年《国务院关于深入实施"人工智能+"行动的意见》从模型、数据、算力、行业应用四个方向做系统部署;2026 年《"人工智能+"制造专项行动实施意见》提出到 2027 年通用大模型在制造业深度应用、形成行业大模型、推出工业智能体。

这条政策链条的实际效果,是把企业级 AI 的三大底座——数据、算力、技术——从「靠企业自己想办法」变成了「国家层面统筹供给」。2023 年《关于深入实施"东数西算"工程加快构建全国一体化算力网的实施意见》明确算力是数字经济时代的新型生产力,直接降低了企业部署 AI 的基础设施成本。

▲ 第7页,企业级AI宏观政策导向,从战略定调到合规治理到场景牵引

▲ 第7页,企业级AI宏观政策导向,从战略定调到合规治理到场景牵引

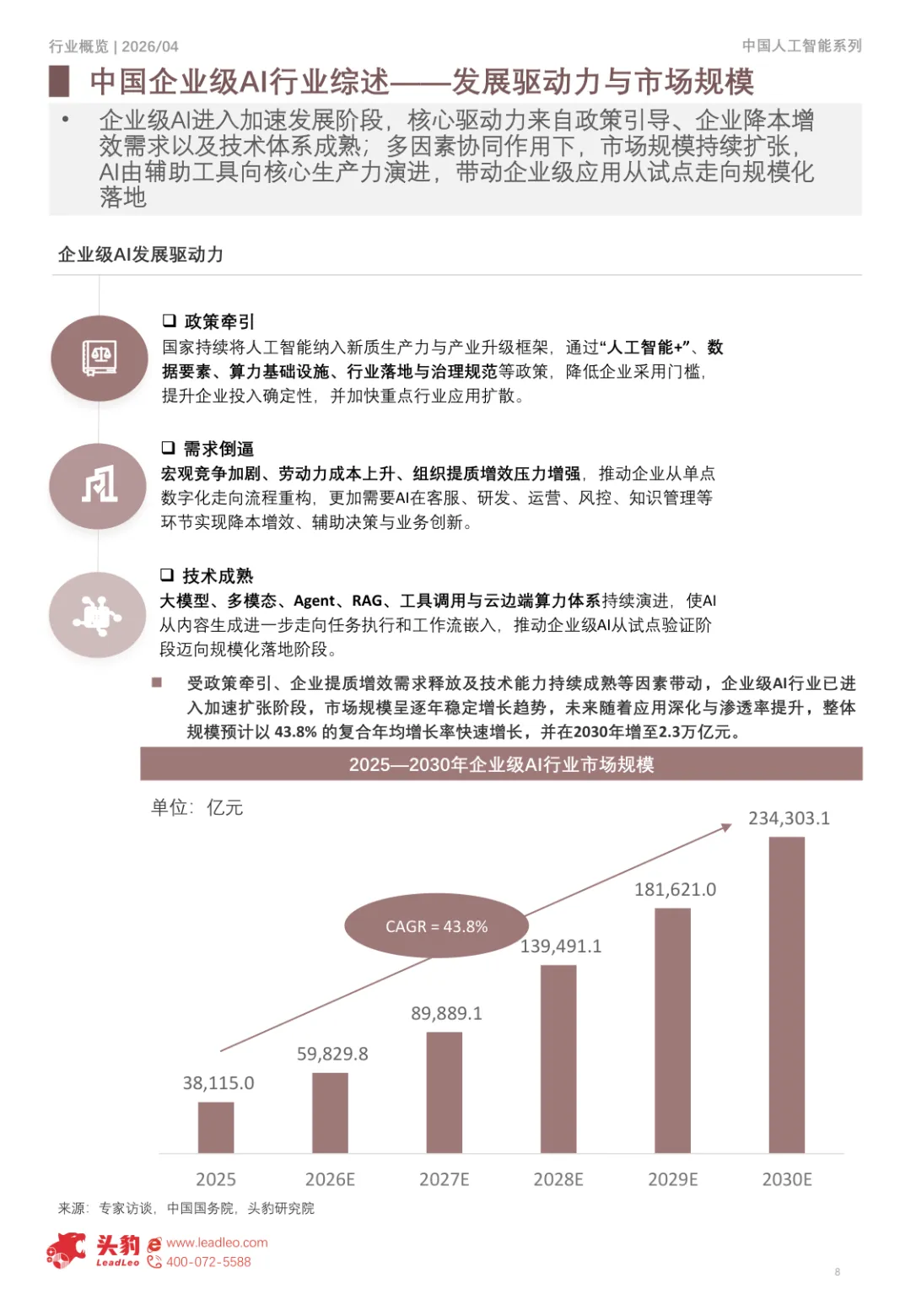

驱动力可以归到三条:政策牵引降低了企业采用门槛和投入不确定性,需求倒逼源于劳动力成本上升和组织提质增效压力,技术成熟体现在大模型、多模态、Agent、RAG、工具调用、云边端算力体系持续演进。三股力量叠加,市场规模 2025 年的 3,811.5 亿元,到 2030 年增长到 23,430.3 亿元,五年 6 倍。

▲ 第8页,2025—2030年企业级AI行业市场规模柱状图,CAGR 43.8%

▲ 第8页,2025—2030年企业级AI行业市场规模柱状图,CAGR 43.8%

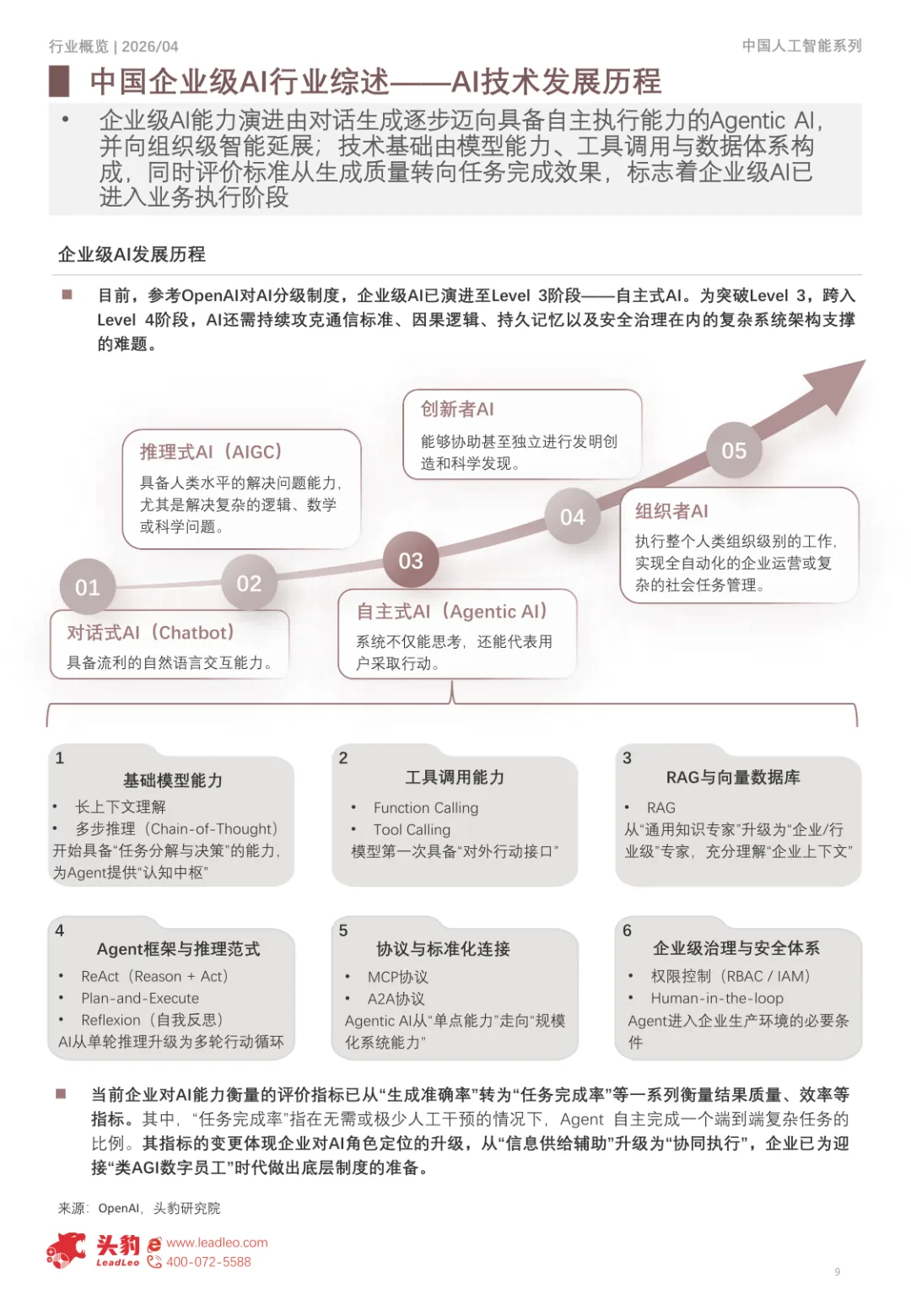

三、AI 技术已经走到 Level 3,要跨 Level 4 还有四道坎

报告第 9 页用了 OpenAI 的 AI 分级框架来定位现状。Level 1 是对话式 AI,能流畅对话;Level 2 是推理式 AI,开始具备人类水平的复杂问题解决能力;Level 3 是自主式 AI,能思考也能代表用户采取行动;Level 4 是创新者 AI,能协助甚至独立进行发明创造和科学发现;Level 5 是组织者 AI,能执行整个组织级别的工作。

当前中国企业级 AI 已经演进到 Level 3。要跨入 Level 4,还要攻克四道难题:通信标准、因果逻辑、持久记忆、安全治理。这四道难题,恰好对应着企业级 AI 落地最大的痛点。

企业级 AI 的技术底座由六层组成:基础模型能力(长上下文理解 + Chain-of-Thought 多步推理)→ 工具调用能力(Function Calling + Tool Calling)→ RAG 与向量数据库(让通用模型升级为企业级专家)→ Agent 框架与推理范式(ReAct、Plan-and-Execute、Reflexion)→ 协议与标准化连接(MCP 协议 + A2A 协议)→ 企业级治理与安全体系(RBAC、IAM、Human-in-the-Loop)。

评价指标也在变。以前企业看「生成准确率」,现在看「任务完成率」——AI 在无需或极少人工干预下,自主完成一个端到端复杂任务的比例。这个变化标志 AI 在企业里的角色从「信息供给辅助」升级为「协同执行」。

▲ 第9页,企业级AI技术发展历程,从对话式到组织者五级演进

▲ 第9页,企业级AI技术发展历程,从对话式到组织者五级演进

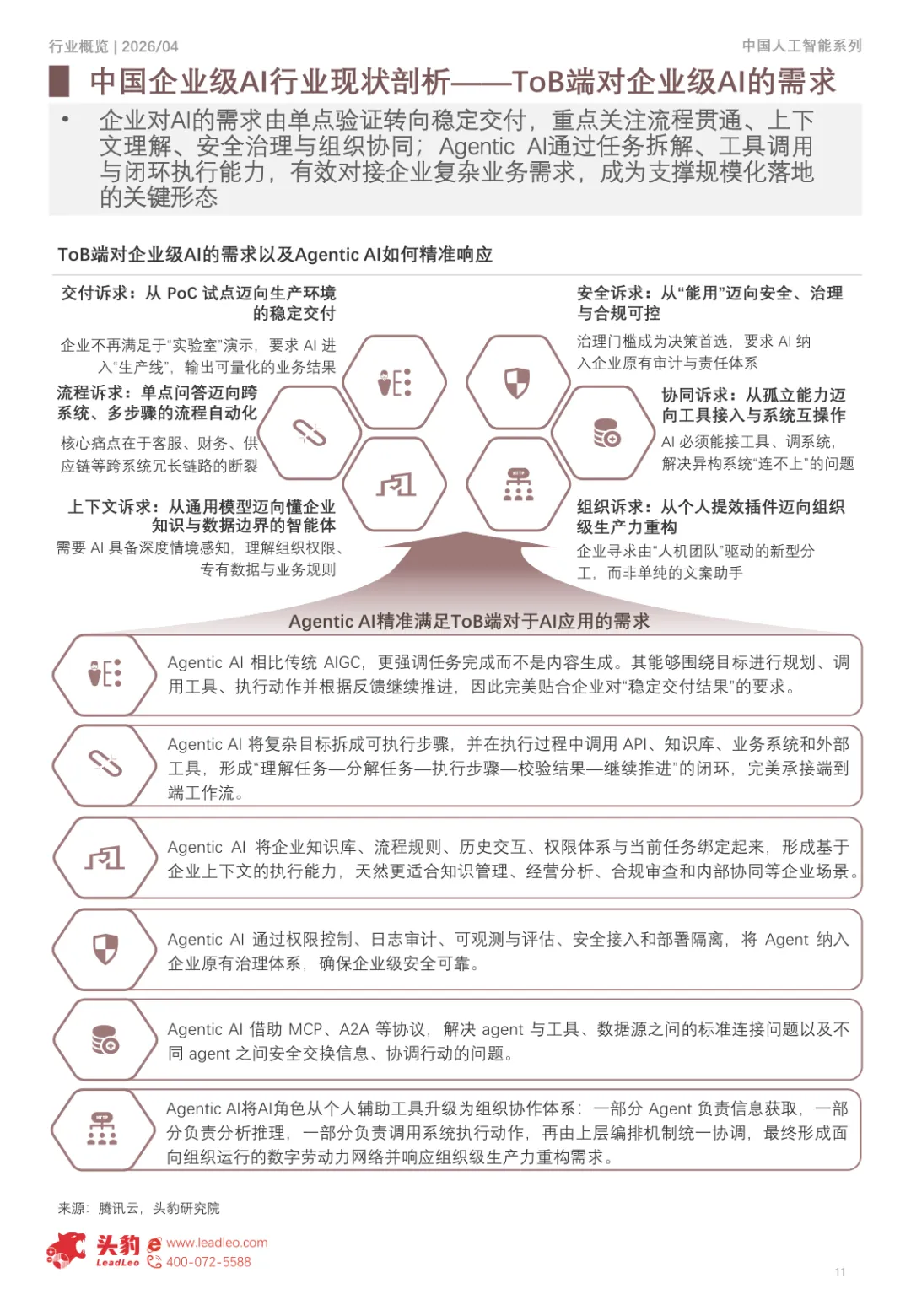

四、ToB 端的真实需求:交付、流程、安全、协同、上下文、组织

第 11 页列了企业六个层级的需求。交付诉求:企业不再满足于 PoC 演示,要求 AI 进入生产线,输出可量化的业务结果。安全诉求:治理门槛成为决策首选,AI 必须纳入企业原有审计和责任体系。流程诉求:客服、财务、供应链等跨系统冗长链路的断裂,是当前最痛的点。协同诉求:AI 必须能接工具、调系统,解决异构系统「连不上」的问题。上下文诉求:需要 AI 深度集成企业私域数据,理解组织权限、专有数据和业务规则。组织诉求:企业寻求由「人机团队」驱动的新型分工,而非单纯的文案助手。

Agentic AI 能精准对接这六个需求,关键就在于它能围绕目标做规划、调用工具、执行动作、根据反馈继续推进,形成「理解任务—分解任务—执行步骤—校验结果—继续推进」的闭环。

▲ 第11页,ToB端对企业级AI的需求以及Agentic AI如何精准响应

▲ 第11页,ToB端对企业级AI的需求以及Agentic AI如何精准响应

典型应用场景在第 12 页做了全景式扫描,覆盖研发设计、营销销售、客户服务、办公协同、运营管理、分析决策、风控合规、培训赋能八个通用业务领域,外加金融、政务、医疗、交通运输、传媒、电商零售、制造能源、教育、泛互联网九个行业场景。其中,智能客服、IT 支持、知识管理这些高频、标准化、KPI 清晰的场景最先形成规模化付费闭环。报告点明了一个趋势:未来规模化应用的核心竞争力,将取决于企业如何解决垂直场景的确定性痛点,并通过多 Agent 协作实现复杂业务流的端到端闭环。

▲ 第12页,企业级AI典型应用场景梳理,八大通用业务+九大行业场景

▲ 第12页,企业级AI典型应用场景梳理,八大通用业务+九大行业场景

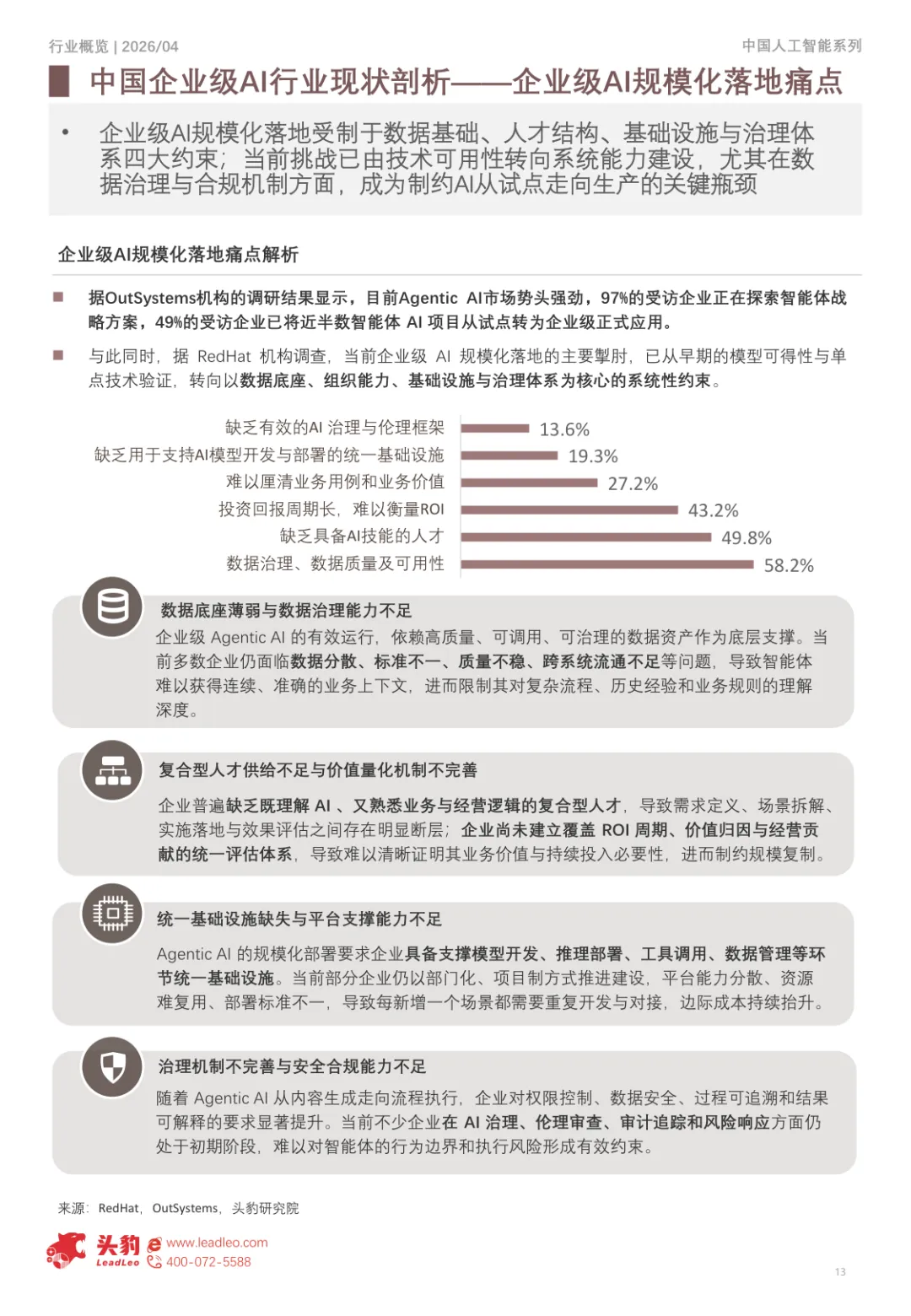

五、规模化落地的真痛点:不是技术不行,是治理跟不上

第 13 页给了一组关键数据。OutSystems 调研显示,97% 的受访企业正在探索智能体战略方案,49% 的企业已将近半数 Agentic AI 项目从试点转为正式应用。但 RedHat 同期调查显示,主要掣肘已经从早期的模型可得性和单点技术验证,转向了以数据底座、组织能力、基础设施和治理体系为核心的系统性约束。

按占比排序,六大痛点分别是:数据治理、数据质量及可用性(58.2%)、缺乏具备 AI 技能的人才(49.8%)、投资回报周期长、难以衡量 ROI(43.2%)、难以厘清业务用例和业务价值(27.2%)、缺乏用于支持 AI 模型开发与部署的统一基础设施(19.3%)、缺乏有效的 AI 治理与伦理框架(13.6%)。

数据底座薄弱是头号问题:企业数据分散、标准不一、质量不稳、跨系统流通不足,智能体很难获得连续、准确的业务上下文。复合型人才供给不足排第二:既懂 AI 又熟悉业务的复合型人才缺口巨大,需求定义、场景拆解、实施落地、效果评估之间存在明显断层。统一基础设施缺失排第四:很多企业仍以部门化、项目制方式推进建设,平台能力分散、每新增一个场景都要重复开发。治理机制不完善排第六:权限控制、数据安全、过程可追溯、结果可解释,这些在 AI 进入生产环境后要求显著提升。

▲ 第13页,企业级AI规模化落地痛点解析,六大痛点占比

▲ 第13页,企业级AI规模化落地痛点解析,六大痛点占比

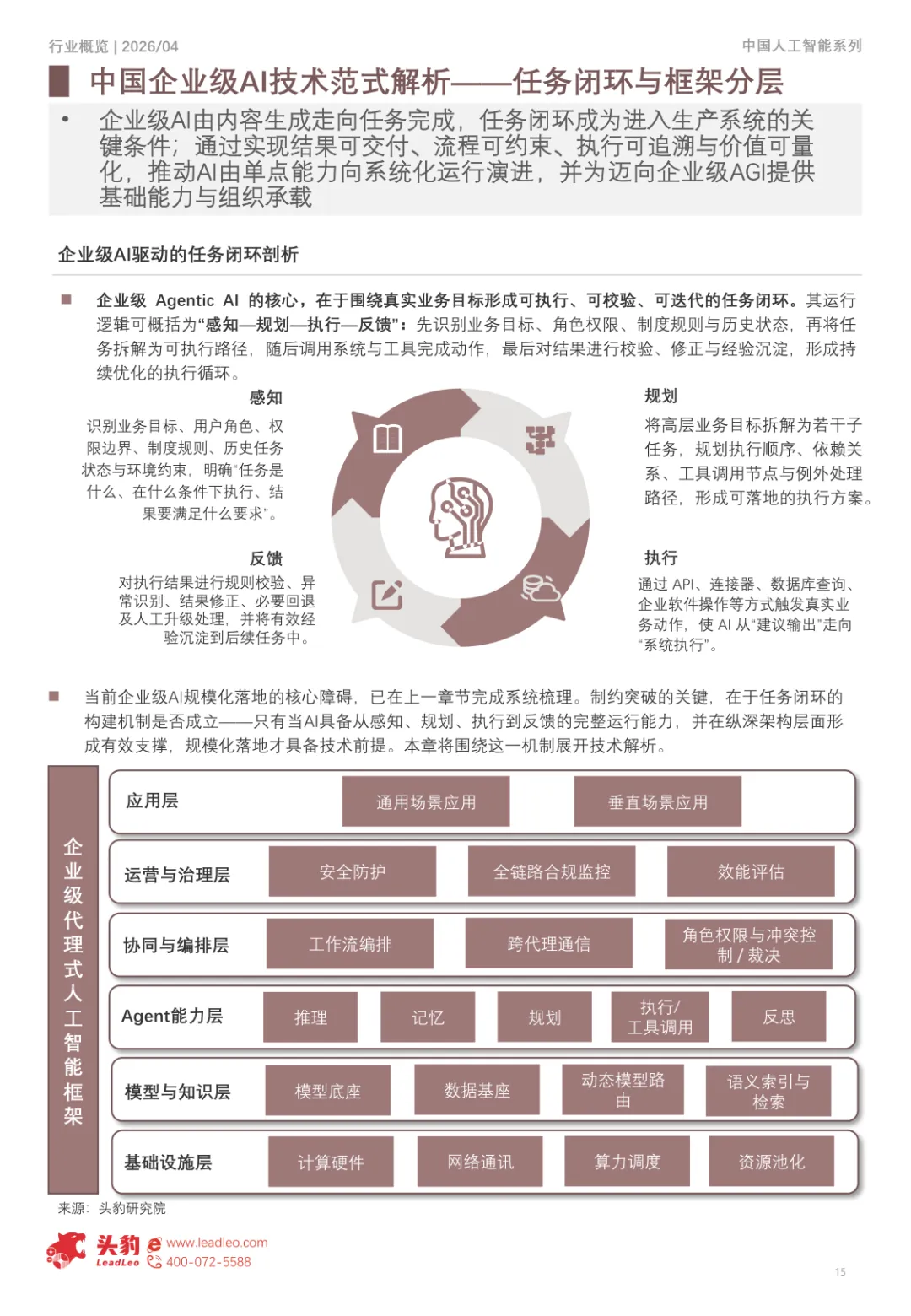

六、任务闭环:感知、规划、执行、反馈四环节拆解

报告用了整整五页(第 15—20 页)拆解任务闭环机制,这是全报告技术含量最高的部分。

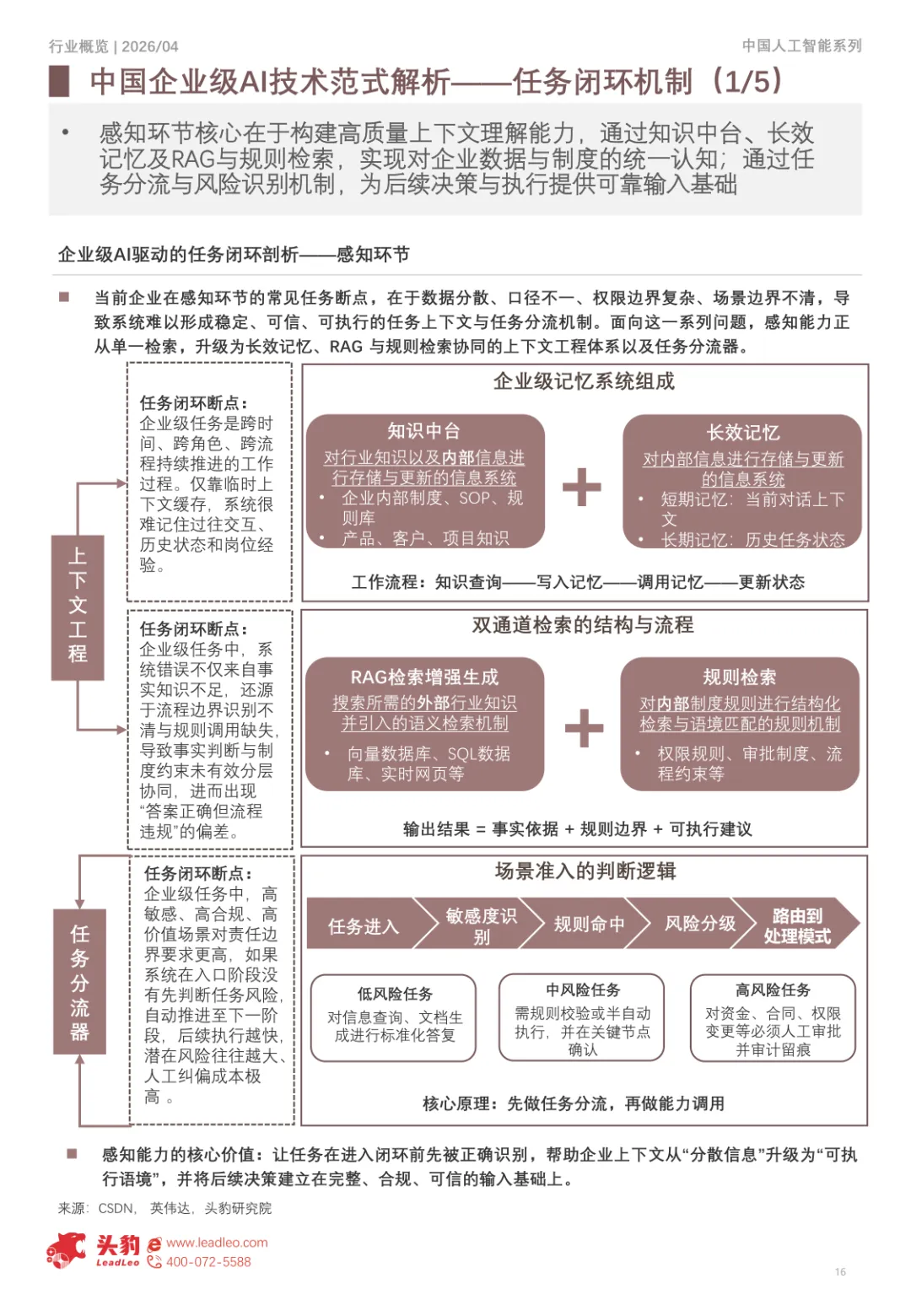

6.1 感知环节

第 16 页拆解了感知环节的断点与对应能力。核心是构建高质量上下文理解能力,断点在于:企业级任务是跨时间、跨角色、跨流程持续推进的工作过程,仅靠临时上下文缓存记不住过往交互、历史状态和岗位经验。感知能力由三部分组成。长效记忆系统:短期记忆管当前对话上下文,长期记忆管历史任务状态,工作流是「知识查询—写入记忆—调用记忆—更新状态」。双通道检索:RAG 检索增强生成负责搜索外部行业知识,向量数据库、SQL 数据库、实时网页都是数据源;规则检索负责对内部制度规则做结构化检索,覆盖权限规则、审批制度、流程约束。任务分流器:核心原理是「先做任务分流,再做能力调用」,按敏感度识别、规则命中、风险分级,把任务分成低风险(自动答复)、中风险(规则校验或半自动执行)、高风险(资金、合同、权限变更必须人工审批)。

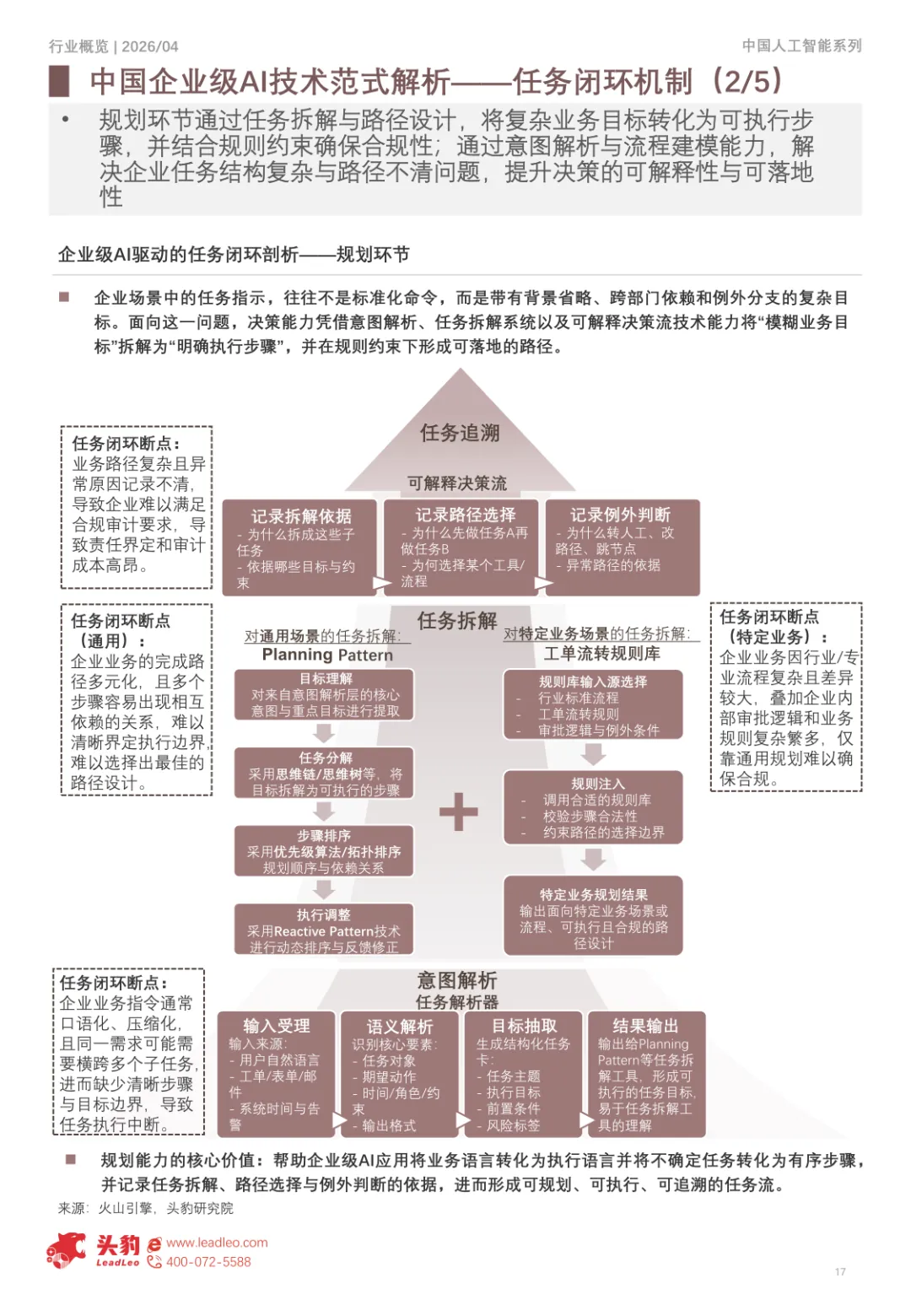

6.2 规划环节

第 17 页拆解了规划环节的断点与对应能力,把模糊业务目标拆解为明确执行步骤。断点在于:企业业务指令通常口语化、压缩化,同一需求可能需要横跨多个子任务,缺少清晰步骤与目标边界。

规划能力由三部分组成。意图解析(任务解析器):输入来源是用户自然语言、工单/表单/邮件、系统时间与告警;语义解析识别任务对象、期望动作、时间/角色/约束、输出格式;目标抽取生成结构化任务卡(任务主题、执行目标、前置条件、风险标签)。任务拆解:目标理解、任务分解(用 Chain-of-Thought/Tree-of-Thought)、步骤排序(优先级算法/拓扑排序)、执行调整(Reactive Pattern 动态反馈)。对通用场景用 Planning Pattern,对特定业务场景用工单流转规则库(行业标准流程 + 审批逻辑 + 例外条件)。可解释决策流:记录拆解依据(为什么拆成这些子任务)、记录路径选择(为什么先做 A 再做 B)、记录例外判断(为什么转人工、改路径)。

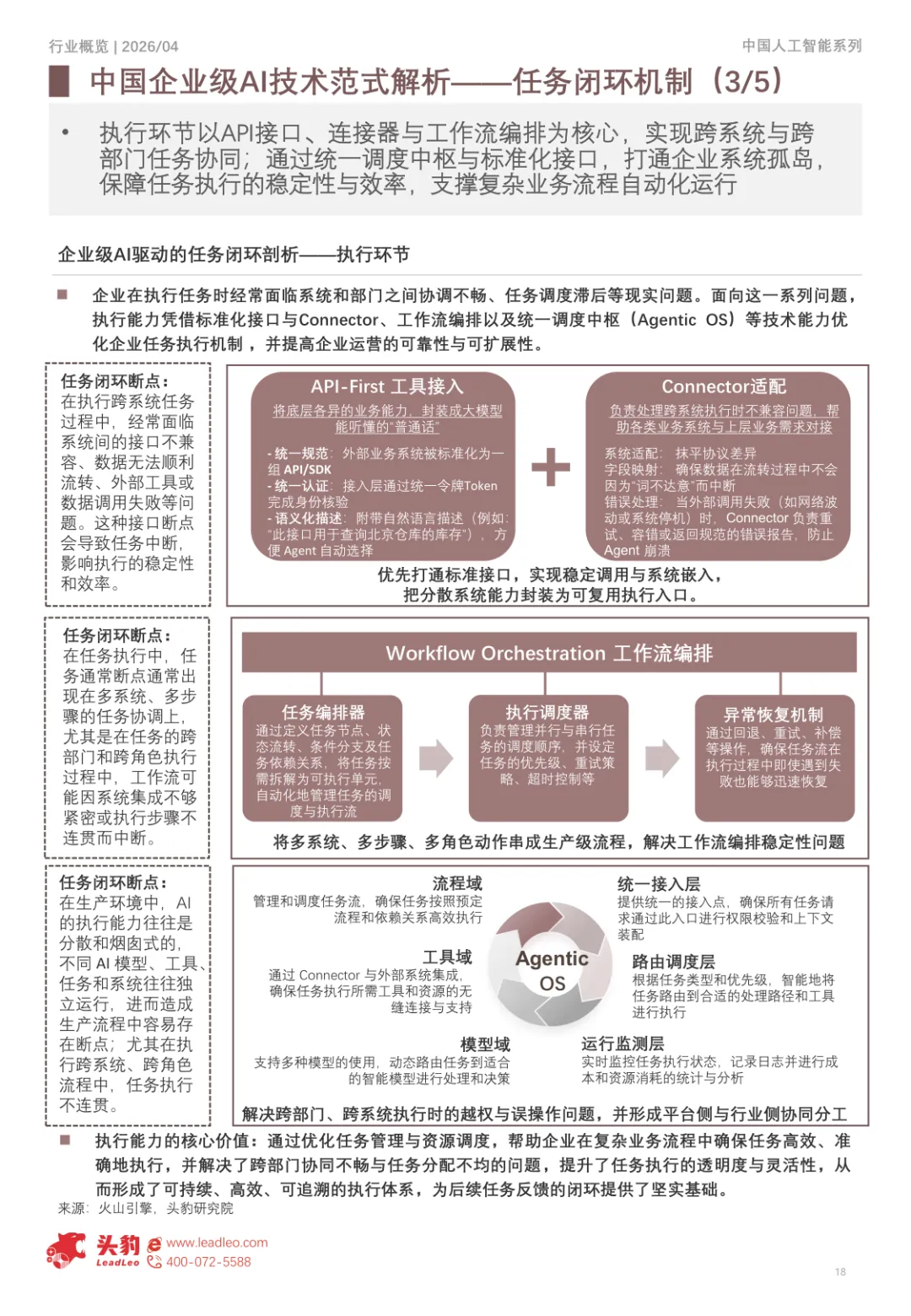

6.3 执行环节

第 18 页拆解了执行环节的断点与对应能力,核心是跨系统和跨部门任务协同。断点在两个地方:一是跨系统任务时接口不兼容、数据无法顺利流转、外部工具调用失败;二是多系统、多步骤、多角色任务协调时容易因系统集成不够紧密而中断。

执行能力由四部分组成。API-First 工具接入:把底层各异的业务能力封装成大模型能听懂的「普通话」,统一规范、统一认证、附带自然语言描述。Connector 适配:抹平协议差异、确保字段映射不出错、外部调用失败时负责重试和容错。工作流编排(任务编排器 + 执行调度器 + 异常恢复机制):通过定义任务节点、状态流转、条件分支及任务依赖关系,自动化管理任务调度与执行流;并行/串行任务调度、优先级、重试策略、超时控制;失败时回退、重试、补偿。Agentic OS(统一调度中枢):统一接入层做权限校验和上下文装配;路由调度层按任务类型和优先级智能分发;运行监测层实时监控状态、记录日志、统计成本和资源;流程域、工具域、模型域分工协同。

▲ 第15页,企业级AI驱动的任务闭环剖析,感知/规划/执行/反馈四环节全景

▲ 第15页,企业级AI驱动的任务闭环剖析,感知/规划/执行/反馈四环节全景

▲ 第16页,任务闭环机制——感知环节,长效记忆+双通道检索+任务分流器

▲ 第16页,任务闭环机制——感知环节,长效记忆+双通道检索+任务分流器

6.4 反馈环节

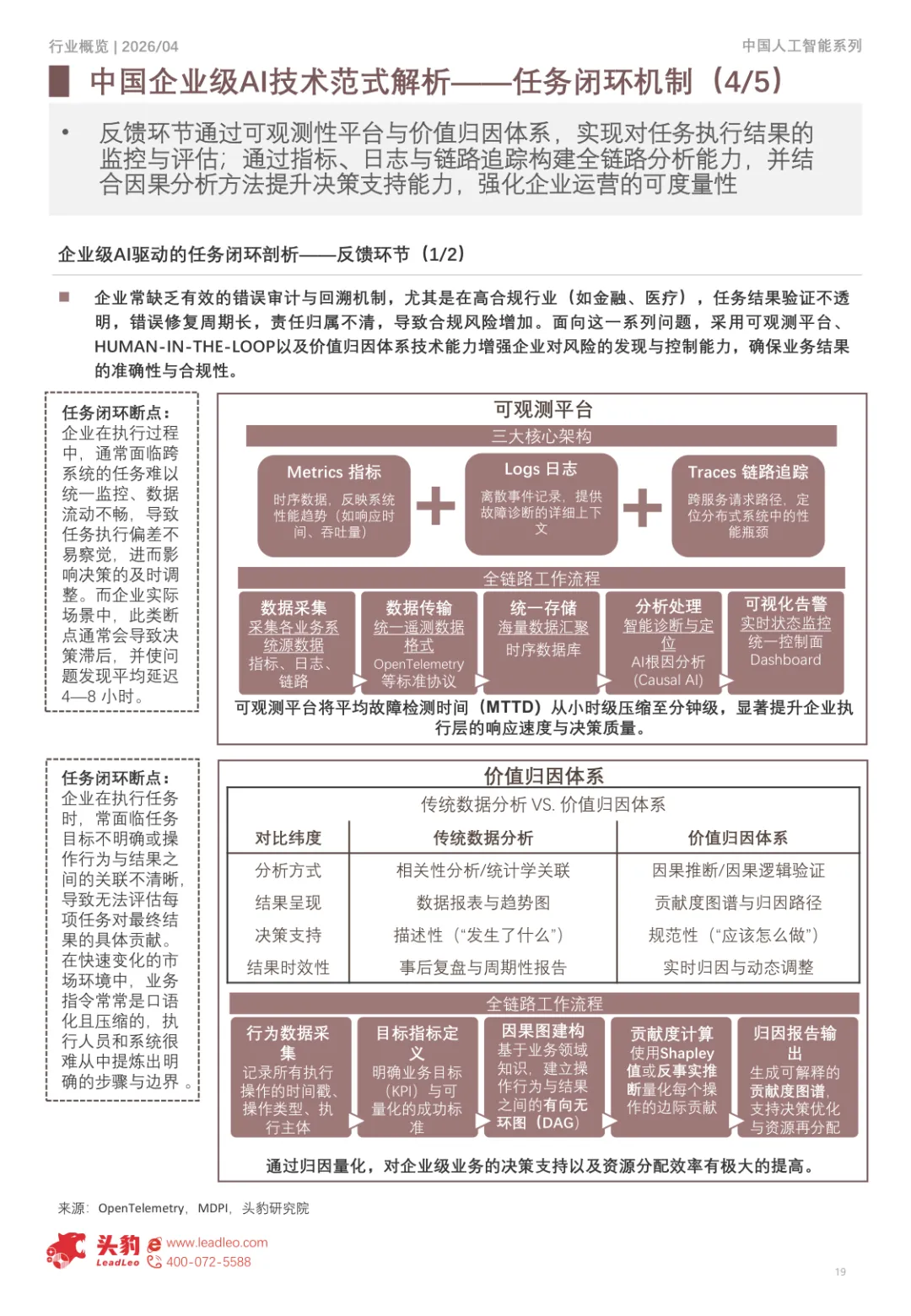

第 19—20 页拆解了反馈环节的断点与对应能力,核心是对任务执行结果的监控和评估。断点在于:跨系统的任务难以统一监控、数据流动不畅导致执行偏差不易发现,企业实际场景中此类问题导致问题发现平均延迟 4—8 小时。

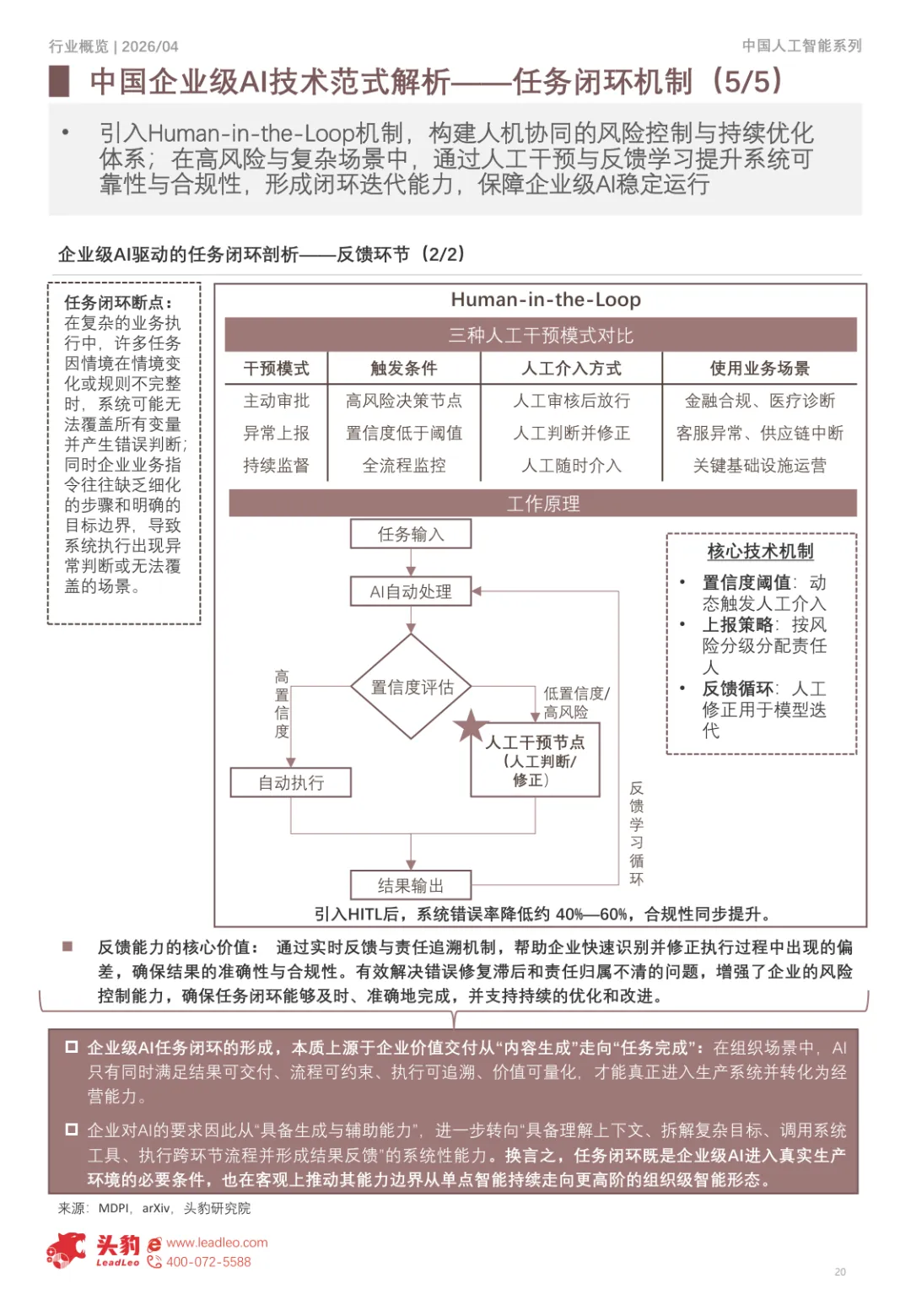

反馈能力由三部分组成。可观测平台:三大核心架构是 Metrics 指标(时序数据,反映系统性能趋势如响应时间、吞吐量)、Logs 日志(离散事件记录,提供故障诊断上下文)、Traces 链路追踪(跨服务请求路径,定位分布式系统中的性能瓶颈)。全链路流程是「数据采集—数据传输(OpenTelemetry 标准协议)—统一存储(时序数据库)—分析处理(AI 根因分析 Causal AI)—可视化告警」。报告给了一个关键数据:可观测平台将平均故障检测时间(MTTD)从小时级压缩至分钟级。价值归因体系:传统数据分析做相关性分析,事后复盘;价值归因体系做因果推断和 Shapley 值归因,实时归因和动态调整,规范性输出「应该怎么做」。Human-in-the-Loop:引入 HITL 后系统错误率降低约 40%—60%,合规性同步提升;三种人工干预模式——主动审批(高风险决策节点)、异常上报(置信度低于阈值)、持续监督(全流程监控)。

▲ 第17页,任务闭环机制——规划环节,意图解析+任务拆解+可解释决策流

▲ 第17页,任务闭环机制——规划环节,意图解析+任务拆解+可解释决策流

▲ 第18页,任务闭环机制——执行环节,API-First+Connector+工作流编排+Agentic OS

▲ 第18页,任务闭环机制——执行环节,API-First+Connector+工作流编排+Agentic OS

▲ 第19页,任务闭环机制——反馈环节,可观测平台+价值归因体系+HITL

▲ 第19页,任务闭环机制——反馈环节,可观测平台+价值归因体系+HITL

▲ 第20页,Human-in-the-Loop三种人工干预模式对比

▲ 第20页,Human-in-the-Loop三种人工干预模式对比

七、演进路径:商业化、组织、治理三条主线

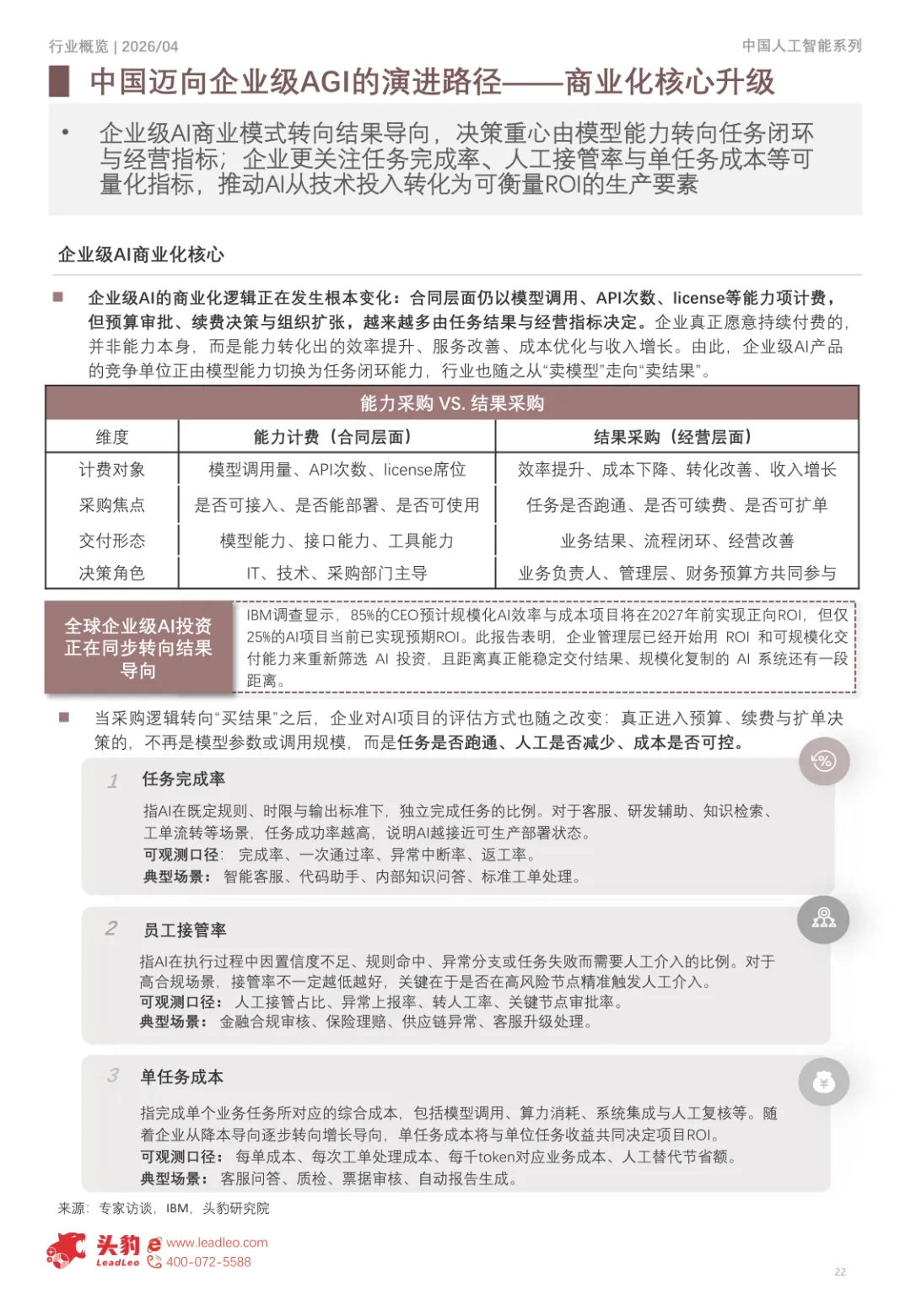

7.1 商业化:从「卖能力」转向「卖结果」

第 22 页讲清商业化核心升级。合同层面还是按模型调用量、API 次数、license 席位计费,但预算审批、续费决策、组织扩张,已经越来越多由任务结果和经营指标决定。三个核心指标:任务完成率(AI 独立完成任务的比例)、员工接管率(需要人工介入的比例)、单任务成本(完成单个任务的综合成本)。IBM 同期数据显示 85% 的 CEO 预计 2027 年前实现正向 ROI,但当下只有 25% 的项目真正达成预期收益,缺口就是「买结果」和「卖能力」之间的转换摩擦。

▲ 第22页,企业级AI商业化核心,能力采购VS结果采购对比

▲ 第22页,企业级AI商业化核心,能力采购VS结果采购对比

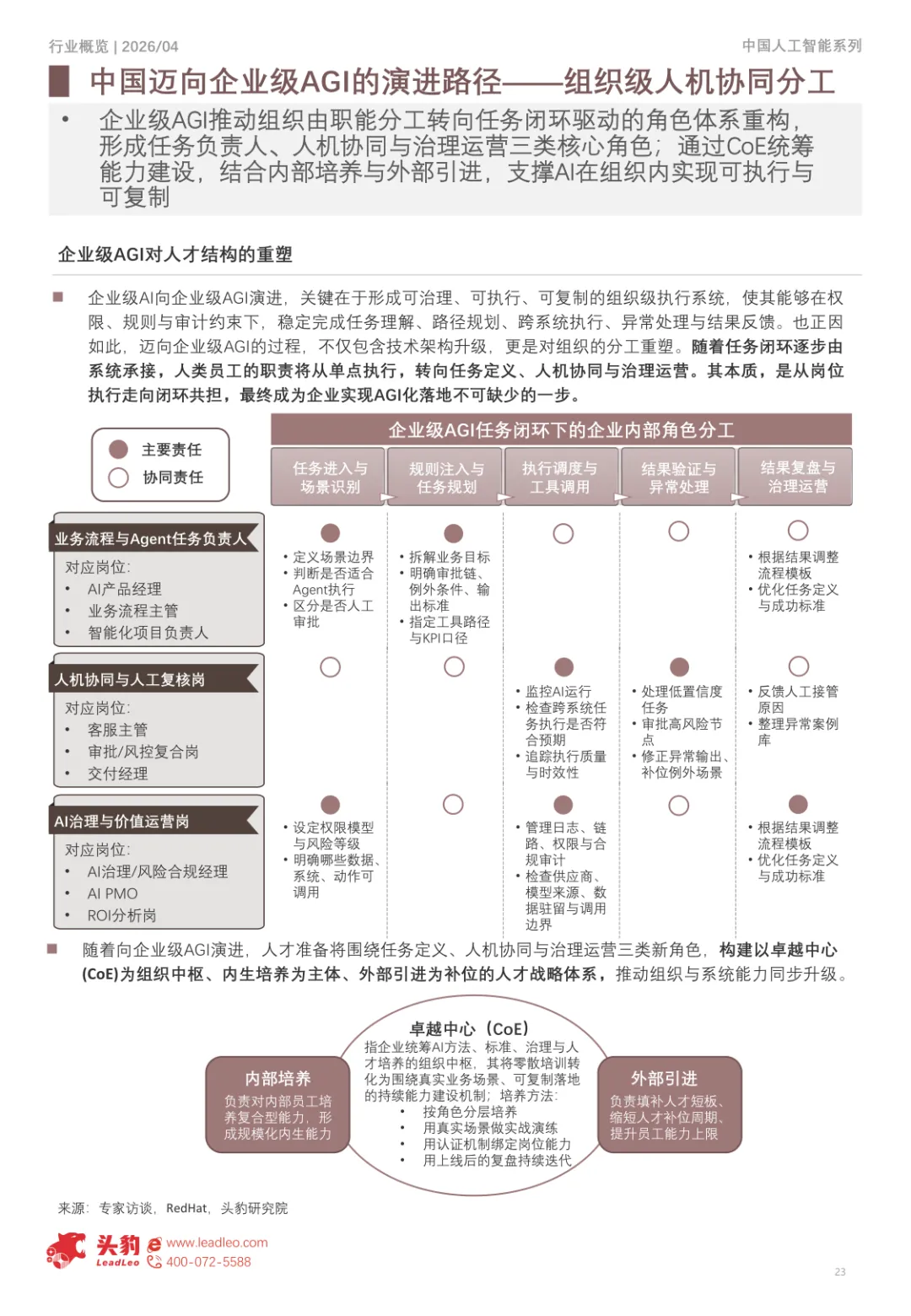

7.2 组织角色重构:任务负责人 + 人机协同 + 治理运营

任务闭环逐步由系统承接后,人类员工的职责从单点执行转向任务定义、人机协同、治理运营。三类新角色:业务流程与 Agent 任务负责人(AI 产品经理、业务流程主管、智能化项目负责人,对应岗位包括定义场景边界、拆解业务目标、指定工具路径与 KPI 口径);人机协同与人工复核岗(客服主管、审批/风控复合岗、交付经理,负责监控 AI 运行、处理低置信度任务、审批高风险节点);AI 治理与价值运营岗(AI 治理/风险合规经理、AI PMO、ROI 分析岗,负责权限模型、日志审计、供应商管理、ROI 归因)。

人才战略以卓越中心(CoE)为组织中枢:内部培养为主体(按角色分层培养、用真实场景做实战演练、用认证机制绑定岗位能力),外部引进为补位。

▲ 第23页,企业级AGI任务闭环下的企业内部角色分工,三类角色+CoE

▲ 第23页,企业级AGI任务闭环下的企业内部角色分工,三类角色+CoE

7.3 治理机制改革:四步走

AI 治理是企业迈向 AGI 的核心门槛。报告点明:当前多数企业治理体系仍处建设初期,成熟治理机制覆盖率不足 20%,治理重点正从单点合规转向技术稳健性、合规安全与业务连续性的体系化管控。

当前 AI 治理三大阻力:权限设置(跨部门权限共享困难、高风险任务自动化边界不清)、系统集成(业务系统割裂、接口标准不一)、责任边界(输出责任、人工接管、异常归因与审计机制不完善)。

企业治理落地方案四步走:第一步建立跨部门 AI 治理委员会(业务、法务、风控、数据、安全、技术共同参与);第二步建立场景分级、准入与人工兜底机制(低风险自动执行、中风险半自动执行、高风险必须人工审批);第三步建立「模型—应用—数据—供应商」四类台账;第四步形成「可观测 + 可审计 + 可接管」的生产治理闭环(日志追踪、内容标识、异常预警、人工接管、结果复盘)。

▲ 第24页,企业级AGI对AI治理机制的改革,三大阻力+四步方案

▲ 第24页,企业级AGI对AI治理机制的改革,三大阻力+四步方案

八、读后感

这份报告最值得收藏的部分,是第 15—20 页的任务闭环四环节拆解。它没有停留在「Agentic AI 是未来」的口号层面,而是把感知、规划、执行、反馈四个环节的断点、对应技术能力、关键数据指标都讲透了。比如规划环节里「可解释决策流」要记录拆解依据、路径选择、例外判断——这就是为什么很多企业上了 Agent 之后审计过不去的根因。再比如反馈环节里可观测平台能把 MTTD 从小时级压缩到分钟级,HITL 能让系统错误率降低 40%—60%——这些不是 PPT 上的数字,而是能写进技术选型报告的硬指标。

商业化、组织、治理三条演进路径同样务实:商业化从「卖能力」转向「卖结果」,把任务完成率、员工接管率、单任务成本推到预算审批的核心位置;组织上以 CoE 为中枢重构三类角色(任务负责人、人机协同、治理运营);治理上明确成熟机制覆盖率不足 20% 的现实,给出治理委员会、场景分级、四类台账、可观测闭环四步走方案。

如果你的企业正在评估 Agentic AI 项目的投入产出,这份报告提供了一套完整的分析框架:先看你的任务能不能拆成可执行步骤(规划能力),再看你的系统能不能被 Agent 调用(执行能力),再看你的数据能不能形成上下文(感知能力),最后看你的治理体系能不能兜底(反馈能力)。四道门槛都过了,再谈 ROI。

来源文件:头豹研究院:2026年中国企业级AI行业:从流程嵌入到AgenticAI协同,迈向企业级AGI的演进路径.pdf

知识拓展

点击标题查看相关文章

“能碳圈”科普:这些碳热词,你知道么? 不烧煤、不占地,却能稳电网、赚电费!一文读懂「虚拟电厂」到底是什么 【推荐】GWEC:2026全球海上风电报告(108页 PDF)——霍木兹海峡断供改写能源安全逻辑 智能微电网:未来能源的“细胞”长什么样? 双碳“硬指标”下达!一票否决,5项刚性要求,最难的那个要命 【推荐】风光发电—新型储能—AI智算中心绿电直连——四案例验证绿电直供工程路径 【推荐】全球能源转型展望2026:氢能2060(95页 PDF)——清洁氢较2022预测削减45%,中国占新增产能35% 2035年AI碳排放或达2.46亿吨:丁肇豪团队量化全球大模型环境成本 别再被双碳骗了!2026 年真正的行业洗牌,根本不是降碳内卷 中国储能出口四年暴涨44.77%:从567亿到821亿美元的跃迁,德国拿走17.38% 双碳考核动真格:1项不达标,直接“不合格”

? 更多完整方案资料

扫码加入知识星球,获取完整 PDF 方案包及持续更新内容