中国啤酒市场

研究报告

贸易与产业

导 读

根据国家统计局的数据显示,2022年中国啤酒总产量为3568.7万千升,居世界之首。无论从生产端还是消费端来看,中国啤酒市场都具有巨大的潜力。我国啤酒市场在历经多年发展后逐渐形成了华润雪花、青岛、百威英博、燕京啤酒和嘉士伯-重庆啤酒五大巨头(CR5)群雄割据的市场格局。本文将对中国啤酒行业的发展特点与趋势进行分析和阐述,旨在让读者更全面地了解中国啤酒宏观市场。

Part. 01

中国啤酒行业历史及现状

中国啤酒发展历程

作为世界上最古老的酒精饮料之一,啤酒起源于西方国家。啤酒在中国有120余年的历史,中国第一家啤酒生产企业于1900年在哈尔滨诞生;随后青岛1903年也出现了英德合资的啤酒公司。随着中国政治局势的不断变化和国情的演变,中国的啤酒经历了导入、成长、兼并和成熟等多个阶段,最终形成了现在的国内啤酒市场格局。

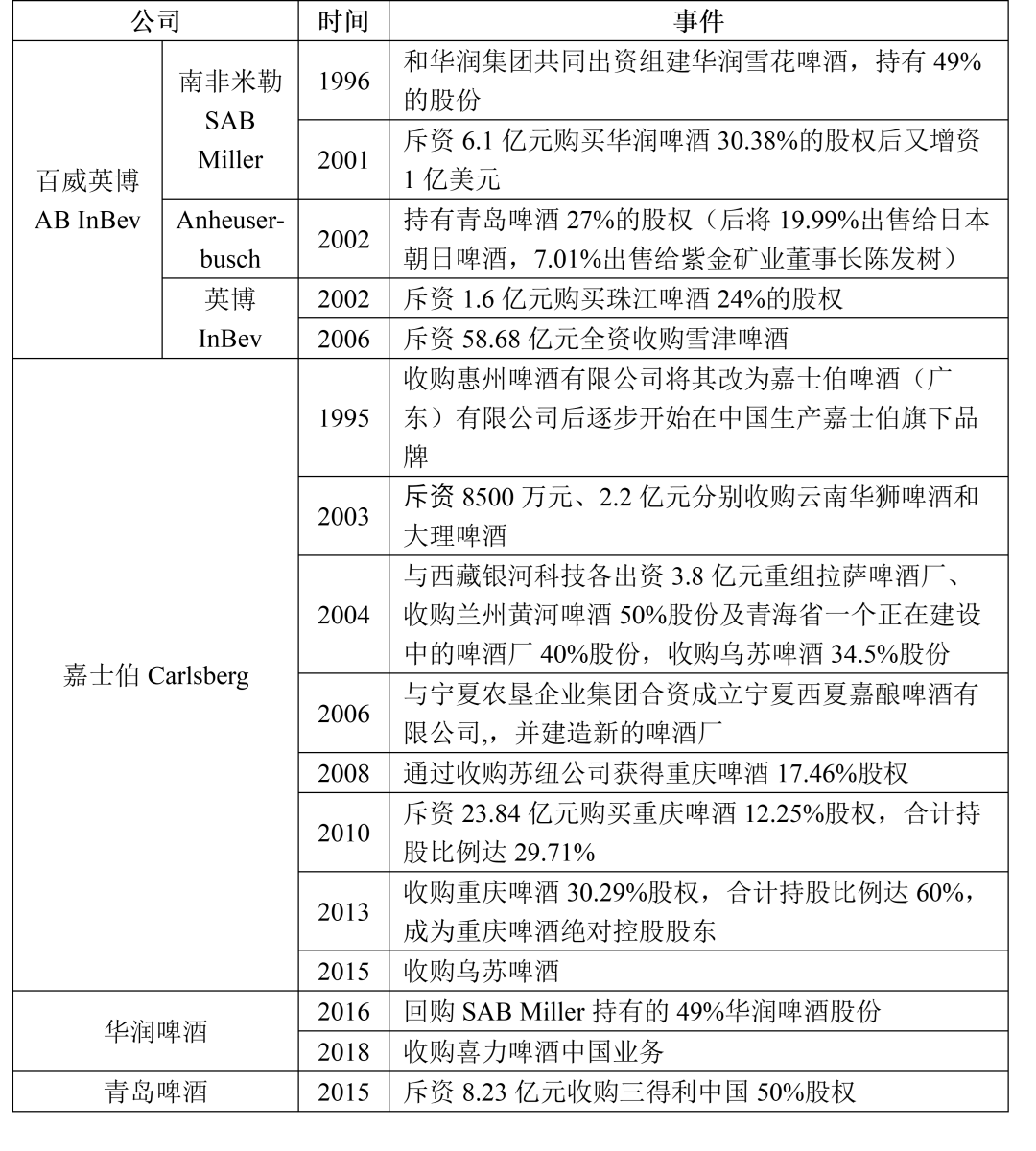

其中值得注意的是,上世纪90年代开始,随着我国投资环境和营商环境渐佳,陆续有国外啤酒公司在我国投资设厂,入驻中国市场。尤其是2002年以后,迎来了中国啤酒行业兼并收购的风潮,具体如下表所示。

外资厂商和本土厂商都加入到收并购浪潮中,通过行业内兼并整合,地方的中小啤酒生产商纷纷加入国内或国际啤酒生产巨头,外资啤酒集团也通过这些地方品牌打入了中国市场内部。

中国啤酒市场现状

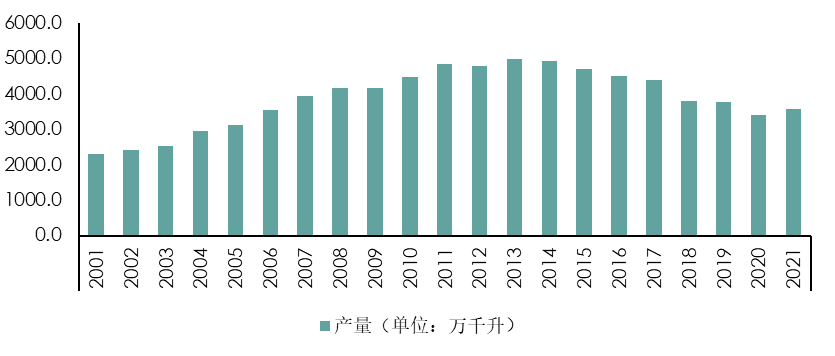

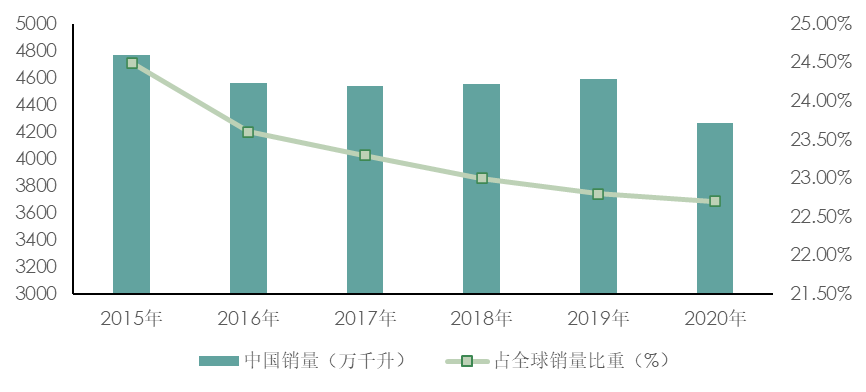

中国啤酒行业发展迅速,近年中国啤酒产品产销量均为世界第一。根据Euromonitor的数据,2020年全球啤酒销量18769.8万千升,中国销售量占世界啤酒销量的22.7%,达到了4269.4万千升,比排名第二的美国多出了近2000万千升,是当之无愧的啤酒消费大国。但是受啤酒产能过剩、消费观念变化、人口老龄化等多方面因素影响,我国啤酒产量自2013年到达峰值后逐年减少,近年来销量也有减少的趋势。

图1 2001-2021中国啤酒产量

图2 2015-2020年中国啤酒销量及占全球比重变化情况

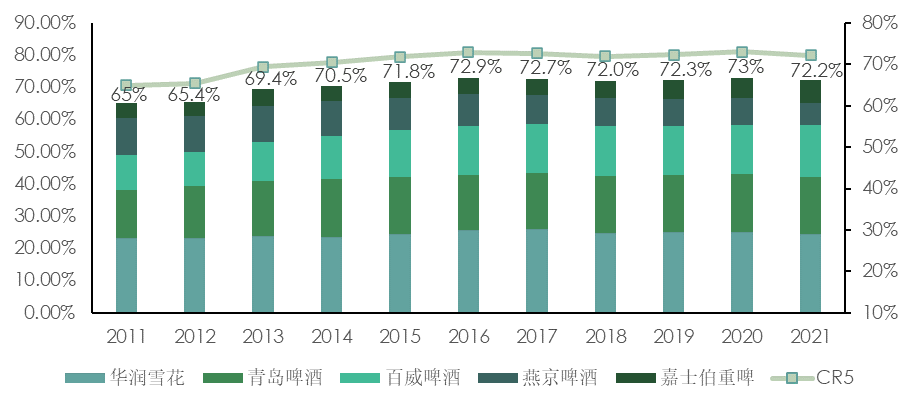

在啤酒市场行业集中度方面,由华润、青岛、百威英博、燕京和嘉士伯-重庆啤酒组成的CR5集中度较高。自2011年以来,CR5在国内啤酒市场的占有率逐年提升,近几年来始终维持在70%以上的市场份额。

图3 2011-2021年中国啤酒行业CR5行业集中度

Part. 02

中国啤酒行业市场环境分析

政治法律环境

改革开放至今,我国对啤酒行业的政策与法规在不断完善。国家层面,我国颁布的啤酒政策与规定囊括了行业规范、行业限制、行业促进与行业税费调整等多个方面;而地方层面出台的啤酒行业政策则集中在促商促产与生产规范等方面。

社会文化环境

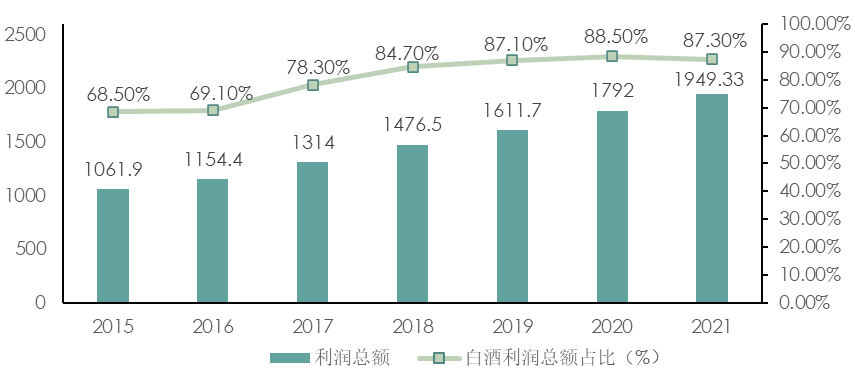

酒文化在中国由来已久,中国自古以来酿造白酒的历史悠久,酿造技术成熟,加上中国独特的地理条件适宜白酒的酿造,导致白酒在中国消费者的酒文化中具有不可替代的地位。2021年,我国白酒利润总额1701.94亿元,占中国酿酒行业利润总额的87.3%,这一占比自2015年至今呈现上升趋势。因此,中国的社会文化环境对饮酒有一定的传统积淀,也有相当的社会包容度,这在一定程度上为啤酒在中国的发展提供了土壤,但啤酒并不是中国消费者的唯一选择。

图4 2015-2021年中国酿酒行业利润总额及白酒占比

技术环境

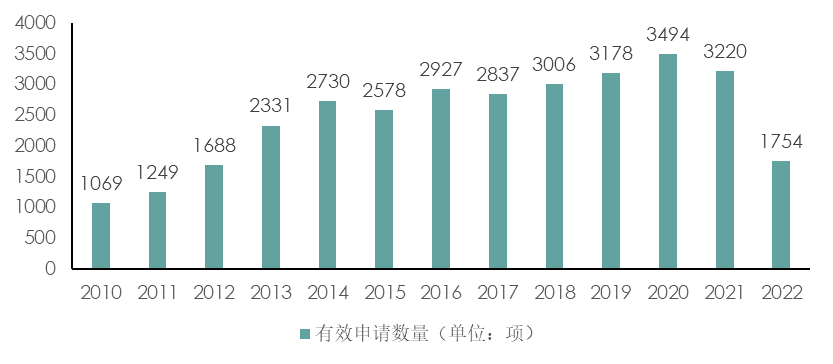

啤酒行业的技术发展已逐步成熟。啤酒相关专利申请主要包括发明申请、授权发明、实用新型和外观设计四类,2010-2020年期间全球啤酒行业有效专利申请量总体呈现增长态势,2021年全球啤酒行业有效专利申请量较前一年有轻微下降,2022年有效专利申请量处于较低水平,仅为巅峰时期的半数。不难看出目前全球啤酒技术革新已步入相对成熟的阶段。

图5 2010-2022年全球啤酒行业专利申请量情况

Part. 03

中国啤酒市场发展特点

进口啤酒数量和品牌日益增加

随着“一带一路”建设从愿景逐步变为现实,近年来我国的进口商品超市和超市进口商品区不断增多,其中烟酒食品、日化用品等成为进口商品的主力军,进口啤酒的数量和种类随之增加。根据Euromonitor数据显示,中国进口啤酒中,绝大部分是高档啤酒。

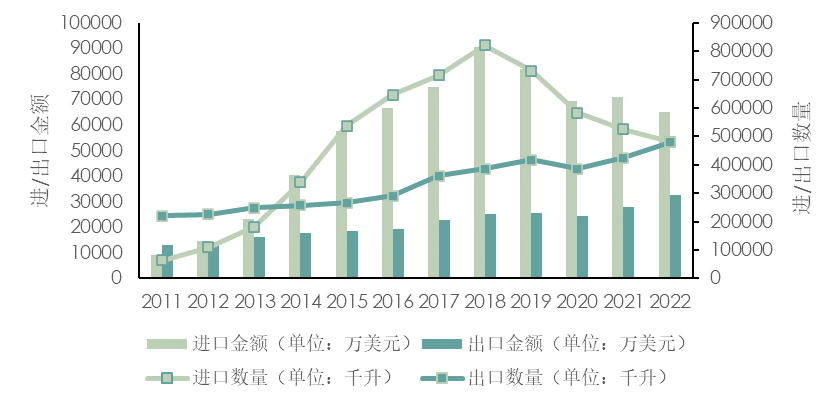

图6 2011-2022年中国啤酒进/出口金额和数量对比图

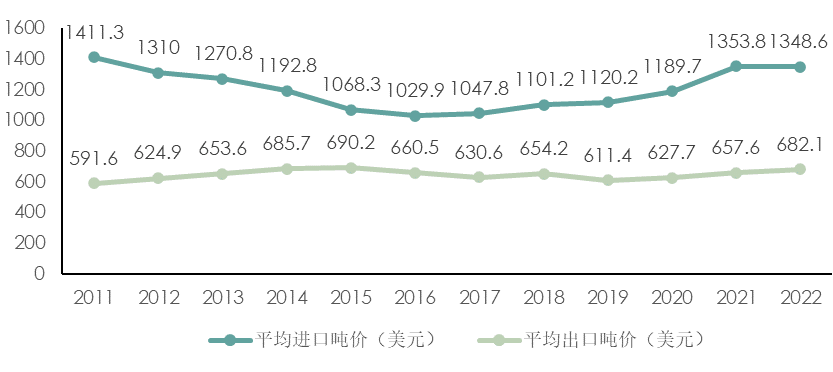

图7 2011-2022年中国啤酒进口/出口平均吨价变化

(注:在此简单将1吨啤酒=1000升啤酒,此均价为简单平均)

近年来我国高档啤酒销量不断提高,进口高档啤酒销量占比也稳步上升,2019年进口高档啤酒占我国高档啤酒总销量的14.83%。尽管进口啤酒销量只占我国啤酒市场总销量的约2%,但随着消费者观念和消费能力的转变和提升,加上进口啤酒逐步降低的价格和原产地效应等原因,进口啤酒已经逐步从很多消费者的尝鲜品变成了日常选择。

独立精酿啤酒品牌发展迅速

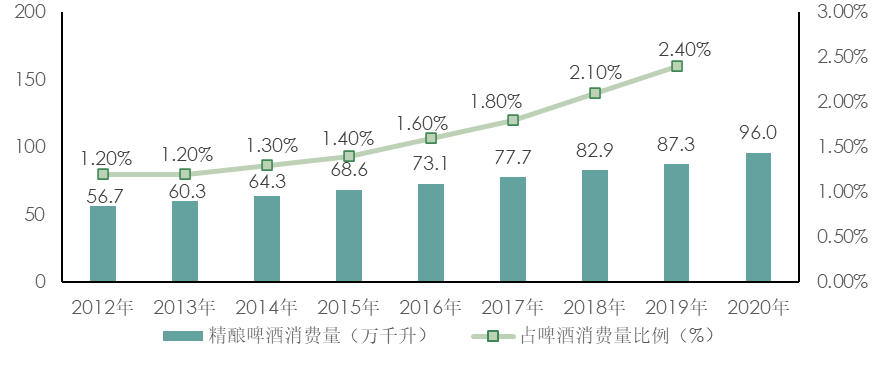

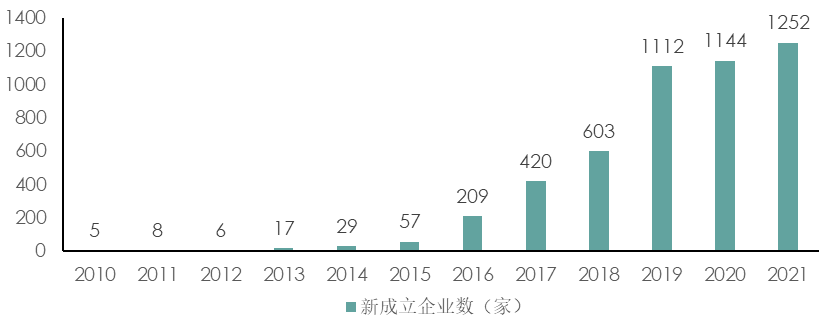

近年来,精酿啤酒这一领域开始受到资本关注,发展速度惊人。虽然精酿啤酒目前的市场渗透率仅2.5%左右,但发展势头迅猛。对标精酿啤酒市场较为成熟的美国13%左右的市场渗透率,中国的精酿啤酒市场有望进一步发展。

图8 2012-2020年中国精酿啤酒消费量及其占比

图9 2010-2021年我国精酿啤酒新成立企业数量

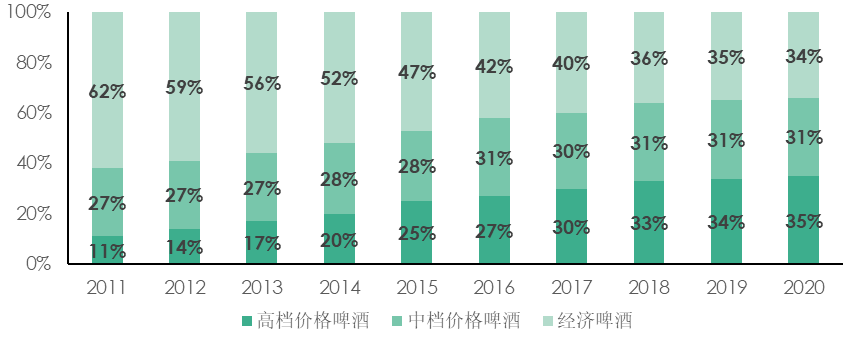

啤酒消费向多元化和高端化趋势转变

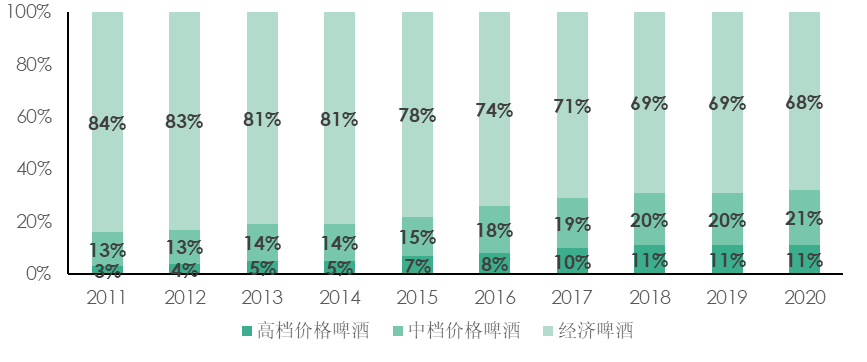

中国高端啤酒市场不断扩大,这是消费的大势所趋。啤酒作为大众消费品,由于社交需求、情感需求等原因,从2011年-2020年数据来看,中高档价格啤酒销量占比渐增,逐年抢占经济型啤酒的份额。

图10 2011-2020年中国各档啤酒销售量占比

图11 2011-2020年中国各档啤酒销售额占比

虽然我国高档啤酒的销量占全国总销量比重不高,仅一成左右,但高档啤酒的销售额却占到了总销售额的三分之一,这也说明了高档啤酒消费对啤酒市场贡献度比经济啤酒更高。

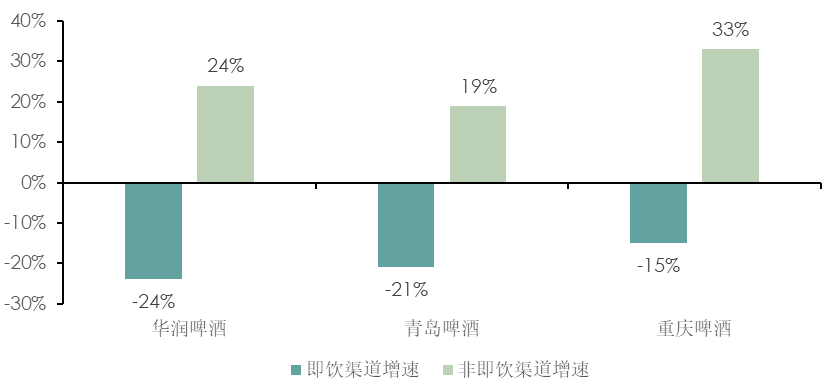

消费场景向非即饮场景发展

即饮渠道一直是我国啤酒消费的主流场景,在过去消费者习惯于在线下场所即买即饮,例如餐饮店、酒吧等。随着零售新业态的发展,叠加近几年疫情影响,电商、超市、便利店等承接了部分啤酒销售,丰富了人们的消费场景,销售渠道和饮用场景的变迁推动啤酒非即饮市场不断壮大。

图12 2022上半年即饮/非即饮渠道增速

Part. 04

全球啤酒贸易与中国啤酒外贸

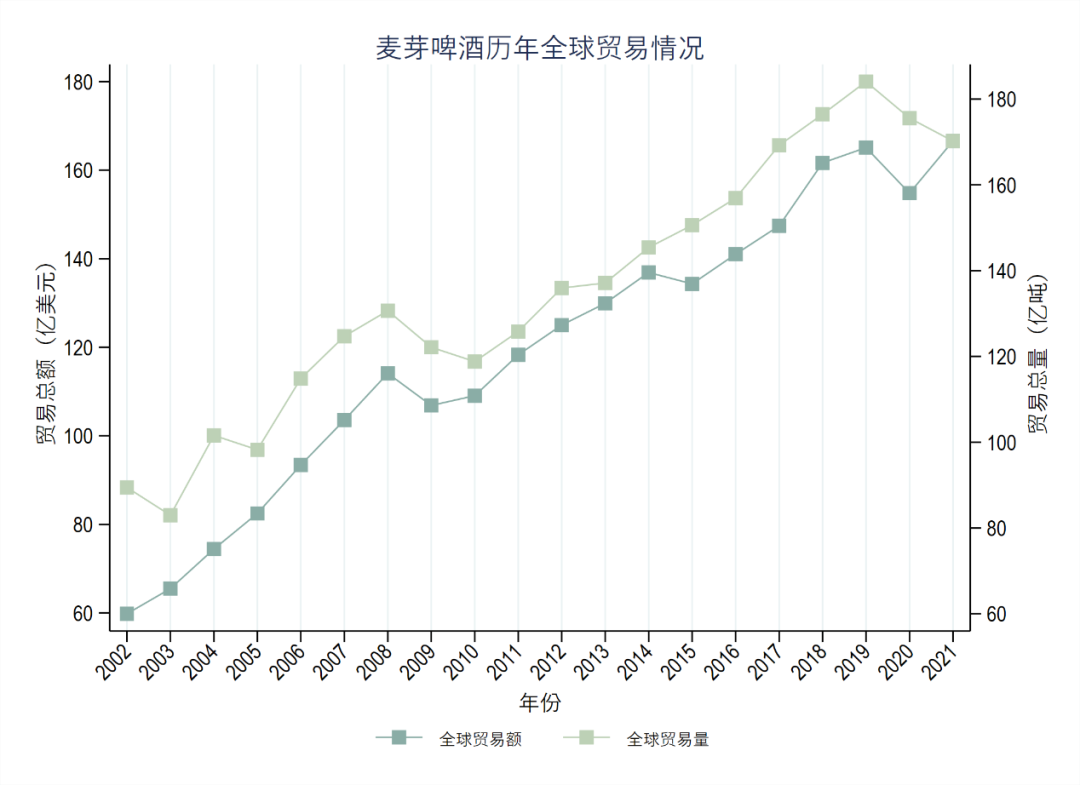

全球啤酒贸易情况

近20年全球啤酒贸易整体规模持续快速扩大,2020年全球啤酒贸易量已接近2002年的两倍。2009年与2020年啤酒贸易出现短暂小幅下滑,但之后均快速恢复增长态势。

图13 2002-2021全球啤酒贸易额与贸易量

近五年麦芽啤酒出口规模最大的国家为墨西哥,且与第二名的出口额差距仍在不断扩大,2021年墨西哥啤酒出口额已达到58.7亿美元。美国则是全球最大的啤酒进口国,2021年进口额超过65亿美元。作为五大啤酒进口国之一,中国近年啤酒进口额在6亿美元周围浮动。

图14 近五年麦芽啤酒前五大进出口国

中国啤酒国际贸易情况

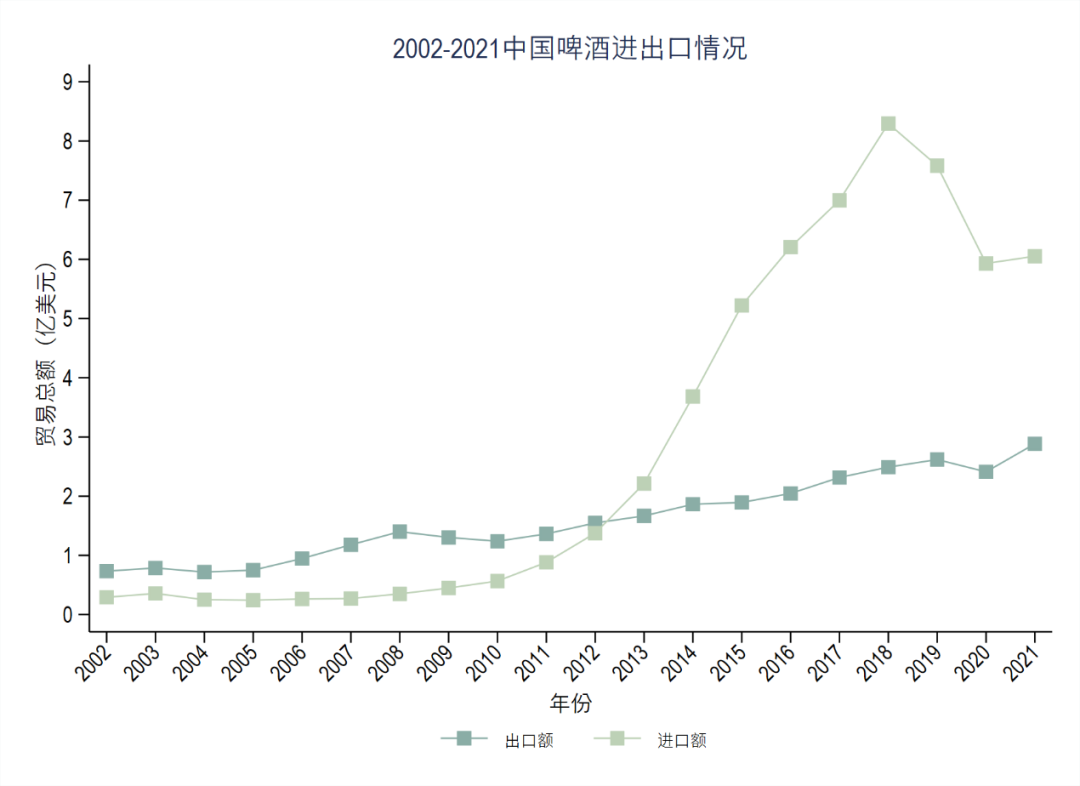

中国啤酒进出口走势

近20年我国啤酒进出口规模均呈扩大态势。具体来看,2013年之前我国啤酒贸易存在少量顺差,但是2010年开始我国啤酒进口增速大幅提升,2013年之后我国成为啤酒贸易逆差国且逆差持续扩大。2018年我国啤酒进口额达到最高值8.29亿美元,逆差接近6亿美元,此后我国啤酒进口额开始下滑,贸易逆差呈现逐步缩小趋势。

图15 2002-2021中国啤酒进出口额

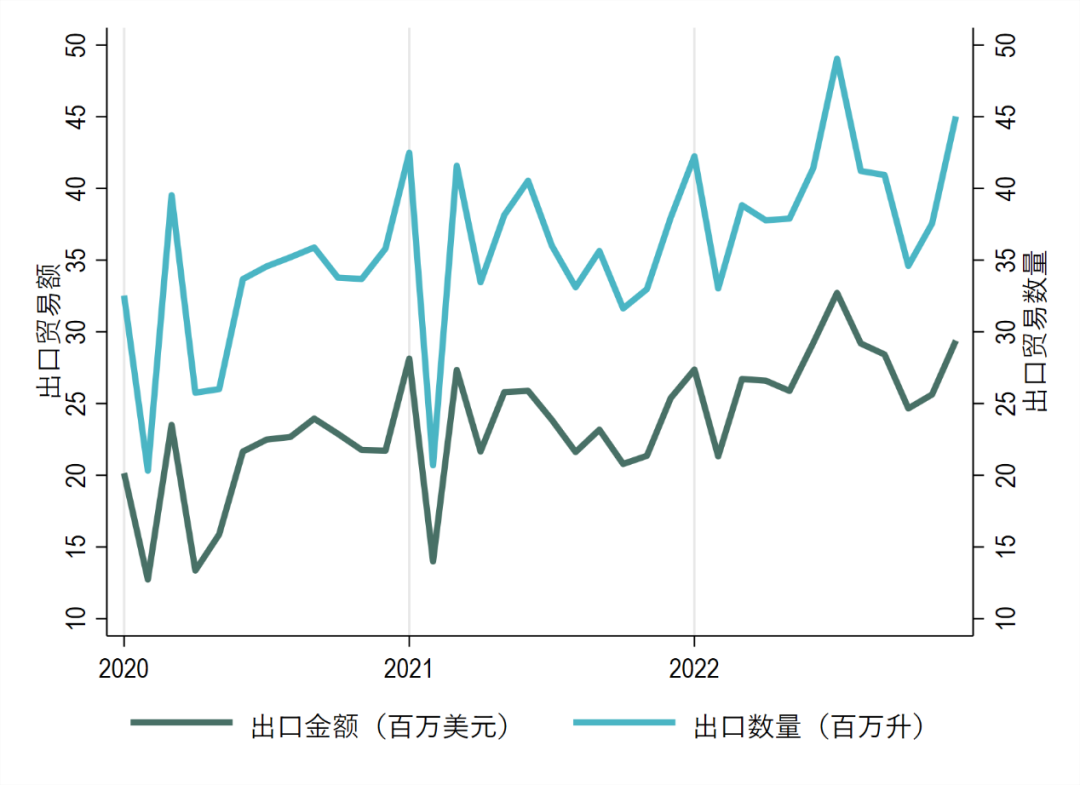

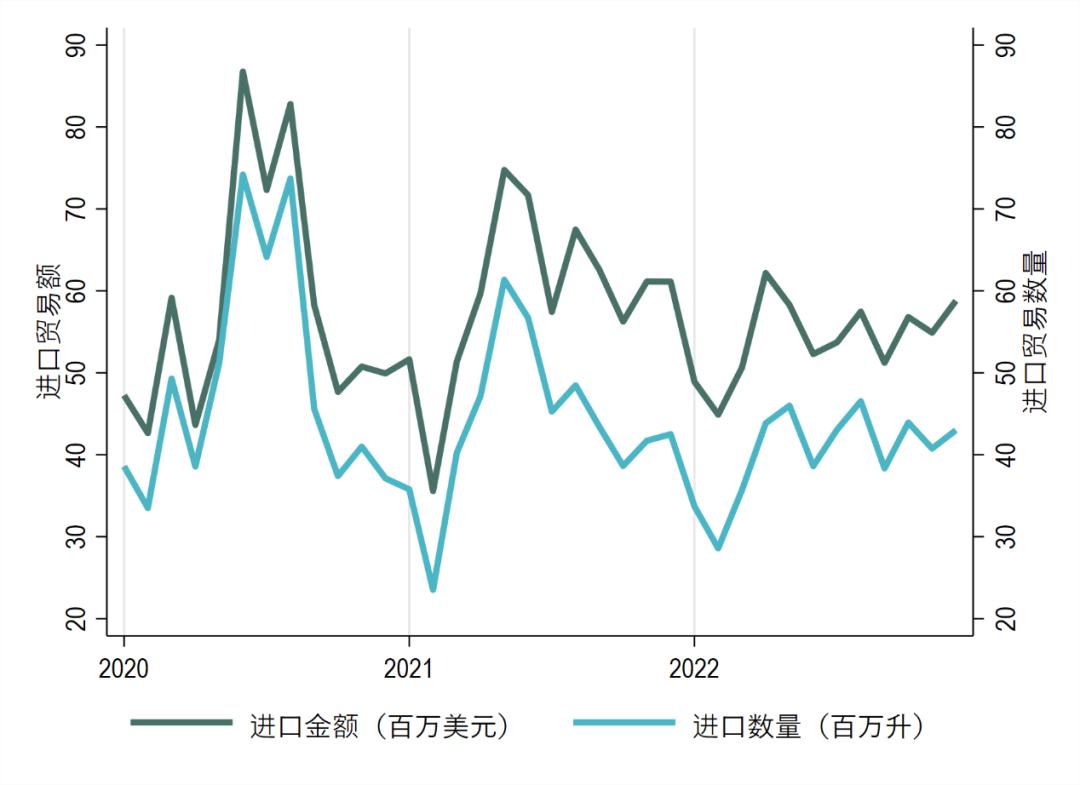

根据近三年我国啤酒进出口月度趋势图可以看出,我国啤酒出口月度波动较小,且表现出持续上升趋势;我国进口啤酒月度波动较大,每年夏季是我国啤酒进口高峰期。结合两幅图我们发现我国啤酒出口均价远低于进口均价,表明我国啤酒出口产品较为低端廉价,而进口啤酒则更为高端昂贵。

图16 近三年中国啤酒出口月度变化趋势

图17 近三年中国啤酒进口月度变化趋势

中国啤酒贸易伙伴结构

我国麦芽啤酒主要向周边国家和地区出口,台湾省是我国历年最大的啤酒出口目的地,韩国、缅甸等东亚与东南亚国家也是我国麦芽啤酒重要的出口地。德国和墨西哥是我国进口啤酒最主要的两个来源国,此外我国还从法国、荷兰和比利时等欧洲国家进口较多啤酒。

图18 近三年中国啤酒贸易伙伴排行

中国啤酒进出口省份结构

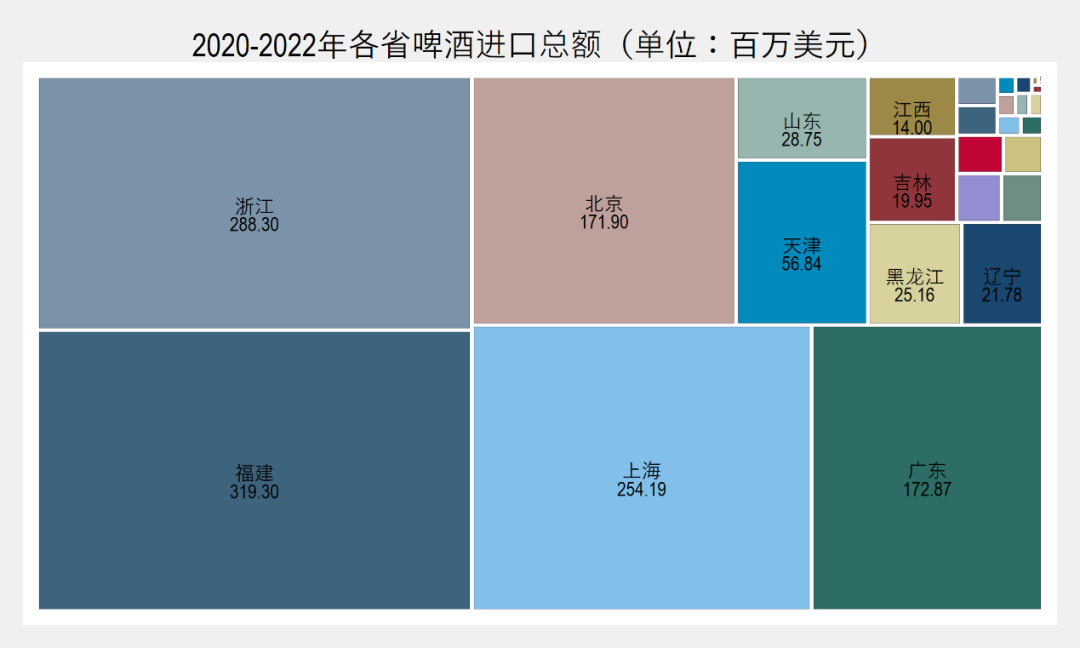

广东和山东是2020至2022年啤酒出口总量最多的两个省份,总出口金额均超过1.4亿美元,云南与福建的啤酒出口额分别为0.9亿和0.8亿美元,上述四省构成了我国啤酒出口的重要阵地。进口方面,福建、浙江、上海与广东等东部与南部沿海城市啤酒进口额占据我国啤酒进口的较大部分,北方进口啤酒较多的则是北京、天津与山东。

图19 近三年中国啤酒出口总额省份分布

图20 近三年中国啤酒进口总额省份分布

结 语

在收集和整理了大量啤酒行业的资料和数据后,本文发现中国啤酒行业的本土产销量逐年下降,市场相对饱和,但独立精酿啤酒品牌发展迅速、高端化趋势明显;同时啤酒国际市场正在逐年扩大,我国啤酒贸易逆差正在缩小,具有一定的啤酒出口潜力,但目前仍存在出口啤酒市场结构单一、出口啤酒商品单价较低等问题亟待解决。

【完】

2023

扫码-关注我们

更多研究,请关注本公众号

联系我们:maoyichanye@163.com