如何发现高增长行业和高增长企业?

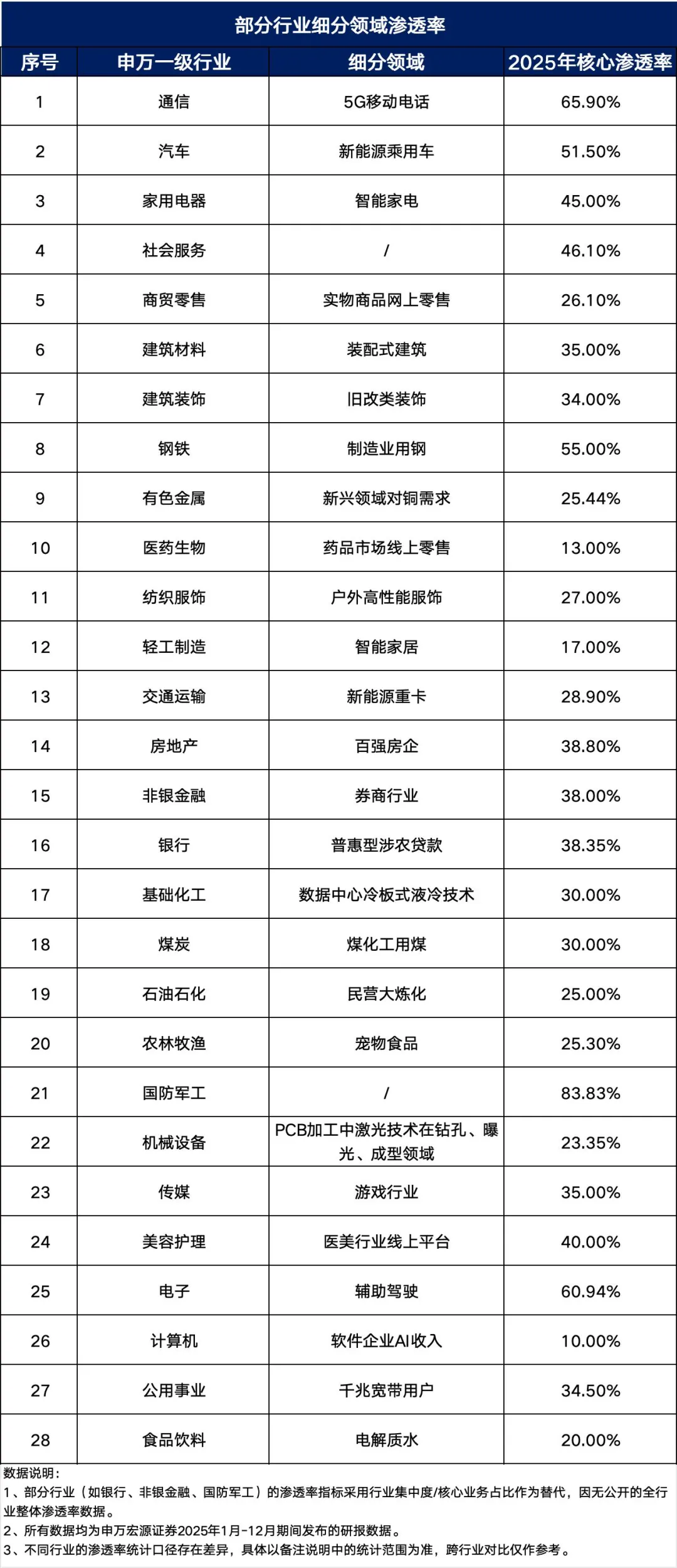

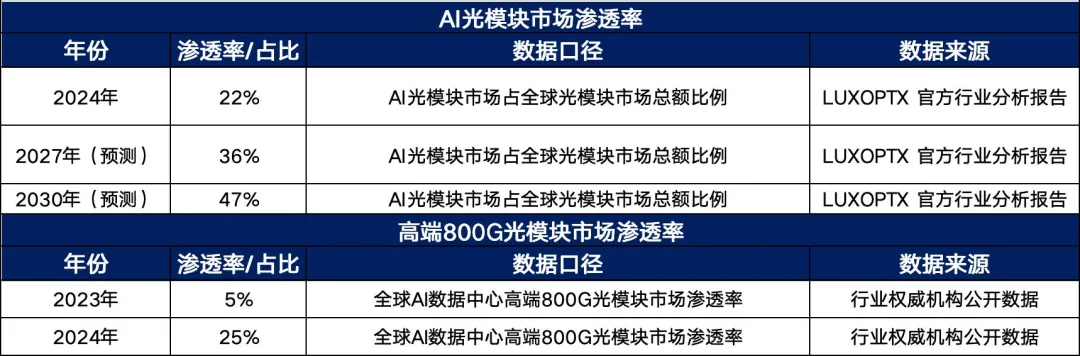

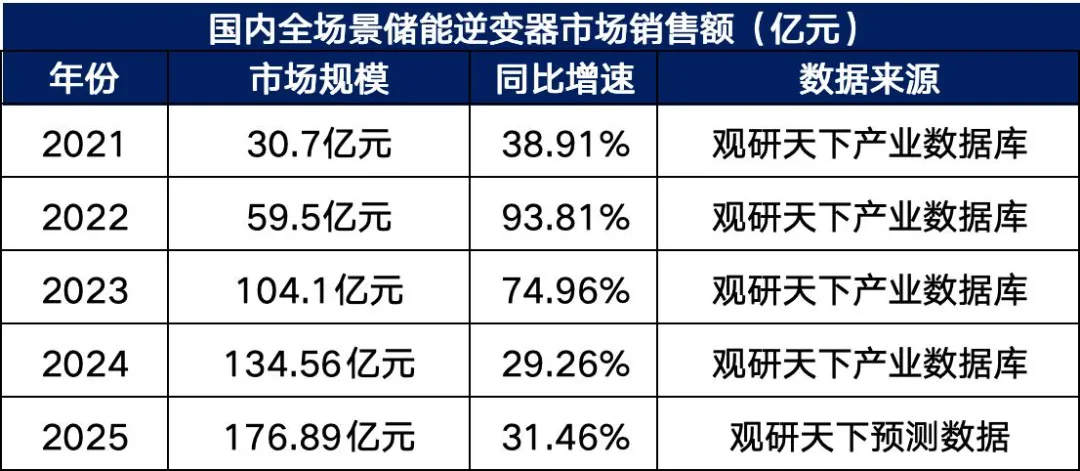

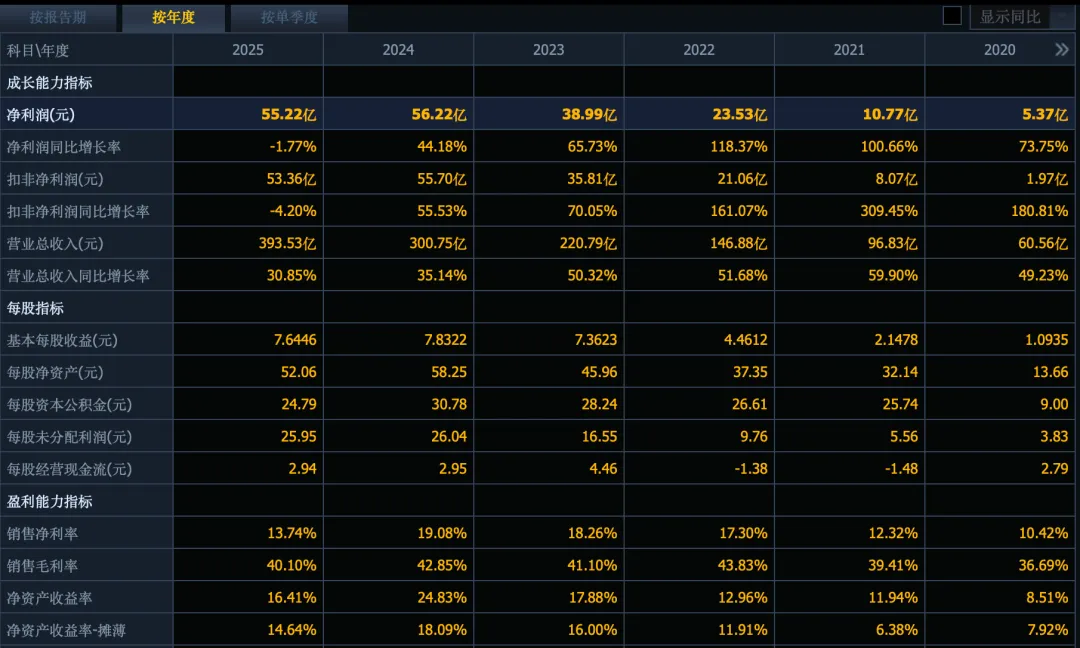

长期股票投资的核心盈利逻辑,本质上就是顺势拥抱高增长。市场短期的股价波动、题材炒作都无法带来持续稳定的收益,真正的复利收益,永远来自高速发展的行业红利和持续成长的优质企业。很多投资者之所以长期投资收益平平,核心问题就在于分不清“短期炒作风口”和“长期真实增长”,要么踩入行业见顶的存量赛道,要么选到看似高增长、实则基本面空心化的伪成长企业。首先我们要认识到一个问题,投资的机会永远是先选行业、再选个股。优质赛道是个股成长的基础,再优秀的企业,身处衰退或存量内卷的行业,也很难实现长期持续的高增长。而判断一个行业及公司是否具备长期高增长的属性,无非围绕:行业聚焦发展阶段和景气兑现能力,企业聚焦长期渠道逻辑及供需盈利格局。行业发展阶段一般分为三个阶段:导入爆发期、成熟稳态期和存量衰退期。而行业渗透率是判定增长潜力的第一核心标准,也是区分成长赛道与存量赛道的底层逻辑。行业渗透率在10%至35%,属于黄金高增长赛道。这个阶段的行业最大的特点是市场需求刚刚爆发,整体规模持续扩容,市场空白充足,行业内企业不需要通过低价内卷争夺市场份额,就能依靠行业整体增量实现业绩稳步增长,是诞生长期十倍牛股的核心区间。行业渗透率攀升至40%至60%,行业进入成熟期。整体增速大幅放缓,市场增量基本见顶,只有行业头部龙头能够依靠品牌、规模优势维持小幅增长,绝大多数中小企业都会陷入增长停滞。行业渗透率突破60%,这个时候彻底进入存量博弈阶段。市场需求趋于饱和,行业内卷加剧、价格战常态化,整体毛利率和净利润持续下滑,彻底丧失高增长投资价值。AI光模块行业是典型的黄金高增长赛道代表,完美契合高增长行业的所有特征。2023年全球高端800G光模块渗透率仅5%,处于行业导入期尾声,2024年随着全球AI大模型、超算数据中心的大规模建设,渗透率快速攀升至25%,精准落在10%至35%的黄金增长区间。从长期空间来看,机构预测该赛道五年复合增速高达32%,远期市场规模达到万亿级别,增长天花板极高。产业景气度也持续兑现,产业链上下游订单饱满,头部企业订单排期长达一年以上,产能持续扩张,连续多个季度实现营收、利润双增长,行业整体毛利率稳步上行,是技术迭代驱动下的典型可持续高增长行业。除了渗透率,行业真实的景气兑现度是甄别真成长、伪炒作的关键。很多短期爆炒的题材赛道,看似热度极高,但没有真实的业绩支撑,仅仅依靠政策消息、市场情绪推动,热度褪去后便会快速回落。而真正的高增长行业,一定有持续落地的业绩作为支撑,最直观的表现就是行业整体连续三个季度营收、扣非净利润同比稳步上行,行业内八成以上的企业实现业绩预增,极少出现大规模亏损企业。同时行业盈利质量持续优化,整体毛利率、净利率保持稳定或稳步抬升,不会出现持续性下滑,行业企业主动扩产、加大资本开支,侧面印证企业对未来行业需求的长期看好。储能逆变器行业是景气度持续兑现的优质赛道典范,依托全球能源升级、双碳政策和海外电网改造的长期驱动,行业始终维持高景气状态。目前国内大储渗透率仅18%,海外户用储能渗透率不足12%,行业整体处于低渗透高增长阶段,五年复合增速高达54%。行业景气度持续落地,头部企业常年锁定GW级别的海外大额订单,项目持续落地投产,供需格局长期紧平衡,产品价格稳定,行业盈利水平持续提升,不存在无序价格战,是兼具安全性与成长性的优质赛道。同一个高景气赛道内,企业分化极大,有长期稳健成长的龙头企业,也有短期蹭热度、基本面空心化的伪成长企业。甄别优质高增长企业,核心围绕增长真实性、盈利质量、核心壁垒、风险排雷四个维度。增长的真实性是筛选的第一道门槛,真正的高增长企业,一定是主业持续发力带来的业绩增长,而非政府补贴、资产出售、并购重组等一次性收益。量化来看,优质成长企业需要满足近三年营收复合增速不低于15%,高景气赛道优质企业增速可达25%以上,同时利润增速必须高于营收增速,意味着企业产品溢价能力、盈利能力在持续提升。企业扣非净利润占总净利润比例需保持90%以上,主业收入占比超过95%,始终聚焦核心赛道,不盲目跨界扩张,季度业绩连续稳步增长,无大幅波动。中际旭创作为AI光模块赛道的绝对龙头,完美诠释了什么是真实高增长企业。公司近三年营收复合增速达到41%,扣非净利润复合增速高达72%,利润增速大幅超越营收增速,展现出极强的盈利能力提升态势。2024年、2025年公司业绩持续加速,单季度净利润同比翻倍增长,且公司利润几乎全部来自主业光模块研发生产,扣非利润占比高达99%,无任何非经常性收益加持,增长完全源于行业需求爆发和自身主业放量,增长真实且可持续。第二:盈利质量要高

盈利质量与现金流是验证增长含金量的核心标准。

很多企业营收、利润数据好看,但没有真实现金回流,本质是虚假增长。优质高增长企业需要满足连续三年ROE不低于15%,科技制造龙头可稳定在20%以上,同时毛利率稳步上行,长期高于行业平均水平,体现出自身的产品竞争力和定价权。最重要的是经营现金流持续为正,经营现金流净额不低于净利润,确保赚到的账面利润全部转化为真实现金,同时存货、应收账款周转率稳定,回款能力强,资产质量健康。

中际旭创ROE水平持续走高,2024-2025年提升至30%以上,远超行业门槛,毛利率从2020年的25%稳步提升至42%,随着高端1.6T光模块持续放量,盈利水平仍在持续优化。公司经营现金流常年优于净利润,现金流覆盖率达到1.1倍,账面利润全部落地为真实现金,下游客户均为英伟达、谷歌等全球头部企业,回款稳定、坏账风险极低,资产周转效率行业领先,盈利质量堪称行业标杆。

第三:核心壁垒要高

核心壁垒是企业长期持续增长的核心保障,决定了企业的增长能够延续三年甚至五年以上,避免短期高增长后快速陨落。优质成长企业必然具备不可替代的核心壁垒,要么是技术壁垒,长期高研发投入积累核心专利和独家工艺,竞争对手难以快速赶超;要么是客户壁垒,绑定全球头部大客户,长期锁定大额订单,深度嵌入核心供应链;要么是规模壁垒,位居行业市占率前列,依靠产能规模降低生产成本,在行业竞争中占据绝对优势。

案例:北方华创

公司是国内唯一覆盖刻蚀、薄膜、清洗等多类核心半导体设备的平台型企业,深度绑定中芯国际、长江存储等国内头部晶圆厂,进入核心供应链体系,国产替代壁垒极高。公司近三年扣非净利润复合增速38.8%,在手订单充足,可覆盖未来两年营收,业绩增长确定性极强,同时持续加大研发投入,技术迭代紧跟行业节奏,长期成长逻辑坚不可摧。案例:阳光电源

储能龙头阳光电源同样具备核心壁垒,公司储能系统全球市占率稳居行业前列,拥有独家电网适配技术和系统集成能力,常年斩获全球GW级大额储能项目,海外渠道和技术壁垒构筑了深厚的护城河,支撑公司储能业务连续多年保持50%以上的复合增速。

第四:必须进行必要的风险排雷

风险排雷是最后一道筛选流程,彻底规避基本面恶化的伪成长企业。无论短期业绩多么亮眼,只要存在治理风险和财务风险,都需要直接剔除。需要规避的企业包括实控人频繁大额减持、高比例股权质押、盲目跨界并购、商誉占比过高的标的,同时回避有息负债过高、资产负债率超标、频繁收到监管问询、过往存在财务暴雷的企业。这类企业即便短期增速亮眼,也大概率会出现业绩变脸,增长不具备持续性。

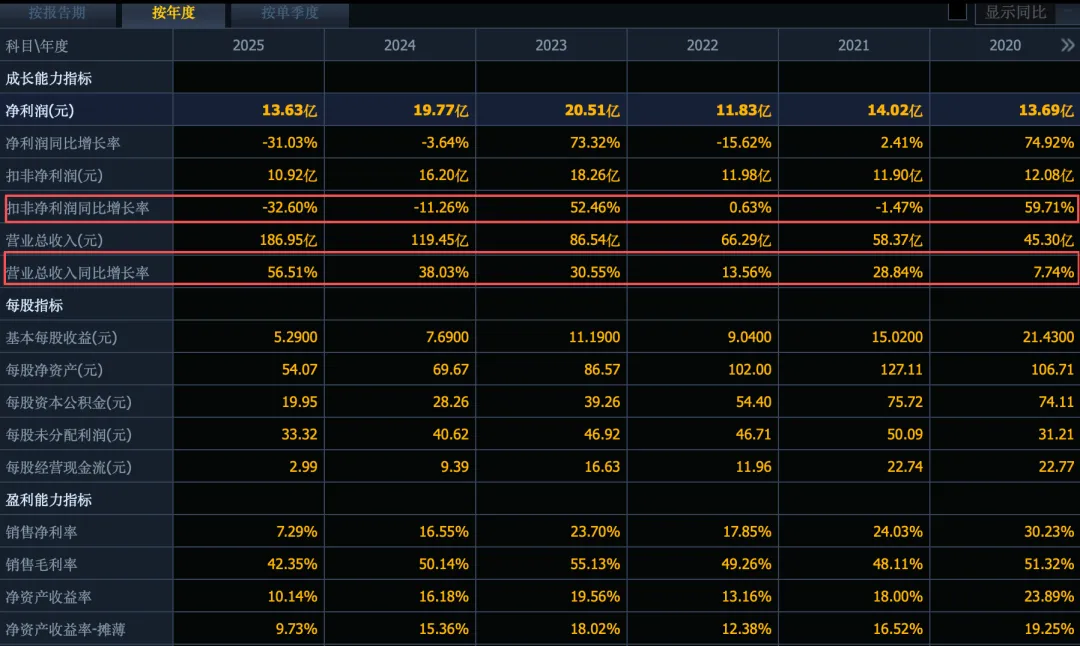

案例:石头科技

石头科技就是典型的赛道见顶+企业失速的伪成长反面案例。

公司所处的扫地机器人行业渗透率见顶,行业整体增速大幅放缓,在此背景下,企业只能依靠降价促销拉升营收,出现严重的增收不增利现象。企业营收大幅增长的同时,净利润反而同比下滑,五年毛利率下滑13个百分点,核心盈利能力持续恶化。同时公司研发投入停滞,营销费用大幅飙升,创始人跨界造车分流主业资源,企业核心竞争力持续弱化,短期增长完全依靠低价内卷,没有任何壁垒支撑,属于典型的不可持续伪成长。封测行业龙头长电科技同样存在伪成长问题,行业整体增速低迷,企业依靠产能扩张做大营收规模,但折旧成本高企,先进高毛利业务无法快速放量,最终出现营收创新高、净利润同比下滑的局面,规模无法转化为利润,增长含金量极低。

总结:一套完整的高增长标的识别逻辑,就是先通过渗透率、景气度、产业驱动锁定优质成长赛道,再通过增长真实性、盈利质量、核心壁垒、风险排查,层层筛选出赛道内的龙头企业,最后结合估值水平规避高位泡沫风险。

这套逻辑不依赖短期市场情绪,全部基于公开数据和产业基本面,适合我们每月定期复盘校准,持续迭代优质持仓,淘汰伪成长标的。

长期坚持这套体系,就能持续锁定市场中具备三年以上持续增长能力的优质企业,依托产业成长和企业复利,获取长期稳定的投资收益。