2026年作为“十五五”开局之年,中国白酒行业正经历一场前所未有的深度调整。中国酒业协会联合毕马威发布的《2026中国白酒市场中期研究报告》指出,行业正经历典型的“量价利三杀”,超86%调研企业利润率下降,68.5%受访企业预期下半年继续下行。然而,在寒意之中,筑底信号与转型机遇同样清晰可辨。

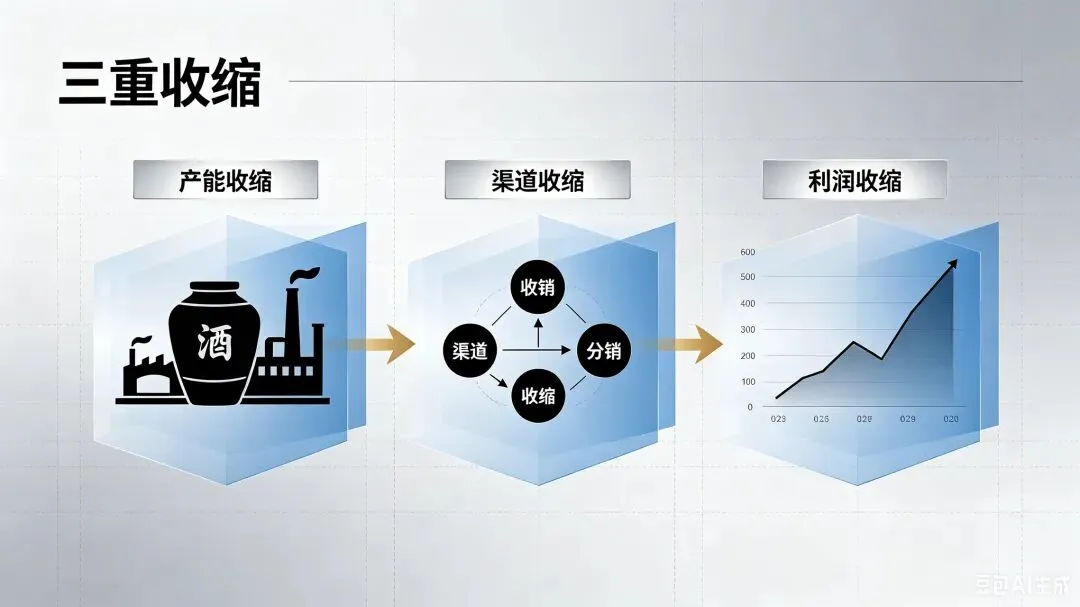

一、严峻现状:三重收缩与深度分化

当前白酒行业面临产量、销量、利润“三重收缩”困境。2026年一季度规上白酒产量95.2万千升,同比下降1.7%;20家A股上市白酒企业合计营收1326.33亿元,同比下滑0.7%,归母净利润520.19亿元,同比下滑1.75%。尽管降幅较2025年全年两位数下滑已大幅收窄,但需求端疲软未出现实质改善。

行业分化极为显著。仅贵州茅台、五粮液、迎驾贡酒、老白干酒四家实现营收净利双增;若剔除茅台和五粮液,其余公司合计营收和净利润同比降幅分别高达15.3%和23.0%。流通端压力更为突出——74.8%受访企业营业额萎缩,86.7%营业利润下降,61.9%终端门店减少。价格倒挂现象蔓延,56.6%经销商反馈倒挂程度同比加剧

二、结构性挑战:不可逆的深层变革

本轮调整并非短期周期波动,而是行业结构性重构。白酒正褪去“社交货币”标签,回归饮品属性。商务宴请场景收缩、代际消费替换、质价比共识形成,均是难以逆转的结构性变化。

消费端理性化趋势持续深化:86.4%的企业认为“消费理性化、性价比优先”是突出变化;49.3%的企业观察到消费场景“从商务礼赠向日常刚需”渗透;47.6%认为消费动机“由社交驱动转向悦己为主”。高盛预计行业销量到2030年前仅能恢复至2024年水平的约75%,行业已彻底告别“总量扩张”的黄金时代。

三、转型机遇:五大突围方向

尽管挑战严峻,白酒行业的前景并非一片黯淡,五大转型方向正在开辟新的增长空间。

第一,存量博弈下的集中化加速。 市场集中度(CR5)有望历史性跨越50%门槛,行业寡头竞争格局全面固化。头部企业凭借品牌与资本优势加速整合,中小企业加速出清。

第二,年轻化与低度化开辟新赛道。 95后年轻群体、女性群体成为行业重要增量。低度微醺、小瓶装轻量化产品迎来发展机遇。美团数据显示,小容量白酒同比增长超过140%。低度化、数字化与绿色化被确认为驱动未来发展的三大确定性方向。

第三,消费场景重构与渠道变革。 消费场景从传统商务宴请向日常自饮、亲友轻社交延伸。即时零售、内容电商等线上新业态成为品牌触达年轻客群的重要渠道。全域融合运营已成行业发展共识。

第四,国际化进入系统性布局期。 白酒出海已从简单的“走出去”转向“产品+文化+渠道”全产业链布局。东南亚市场为基本盘,欧美市场深耕品牌培育。茅台、五粮液、郎酒等头部企业正加速国际化战略部署。

第五,政策利好与绿色转型。 酿酒产业首次被纳入历史经典产业并出台顶层指导意见。在“双碳”背景下,绿色生态酿造成为可持续发展的关键。数智化改造、绿色低碳转型正推动产业告别低价内卷,转向价值深耕。

四、前景展望:筑底之后的新生

综合来看,白酒行业正处于“政策调整、消费结构转型、存量竞争”三期叠加的深度调整期。短期看,行业仍处于主动去库存的磨底期。但筑底信号已然显现——2026年一季度业绩降幅大幅收窄。浙商证券认为行业“至暗时刻已过”,高盛将当前定性为“复苏极早期阶段”。

行业将于2026年完成周期性筑底,进入以结构性成长为核心特征的复苏新阶段。增长动力将从传统的量价齐驱,深刻转向价值集中、品类创新、渠道重构与全球拓展。预计全年行业规模将实现4%至5%的温和增长。

白酒行业的前景,不在于回归过去的辉煌,而在于在变革中重塑自我。能够完成从“面子消费”到“里子消费”、从“规模扩张”到“价值深耕”转型的企业,将在新一轮竞争中赢得先机。正如行业专家所言,白酒行业正站在关键的十字路口,坚守品质根基、以创新驱动产业转型升级,方能在深度调整中迎来新生。