广告与文章内容无关

6月26日,A股PCB设备商芯碁微装(688630.SH)在香港联交敲钟上市,股票代码为“09630”。

本次H股发行约1284万股,发行价为每股252.73港元,开盘股价为439港元,涨幅73.70%。

所募资金扣除发行费用后,用途如下:

约25%(或7.68亿港元)用于加强研发能力;

约18%(或5.53亿港元)用于扩大整体产能;

约27%(或8.30亿港元)用于战略投资/收购(目前尚未确定收购目标);

约20%(或6.15亿港元)用于拓展国际销售及海外服务网络;

约10%(或3.07亿港元)用于营运资金及一般企业用途。

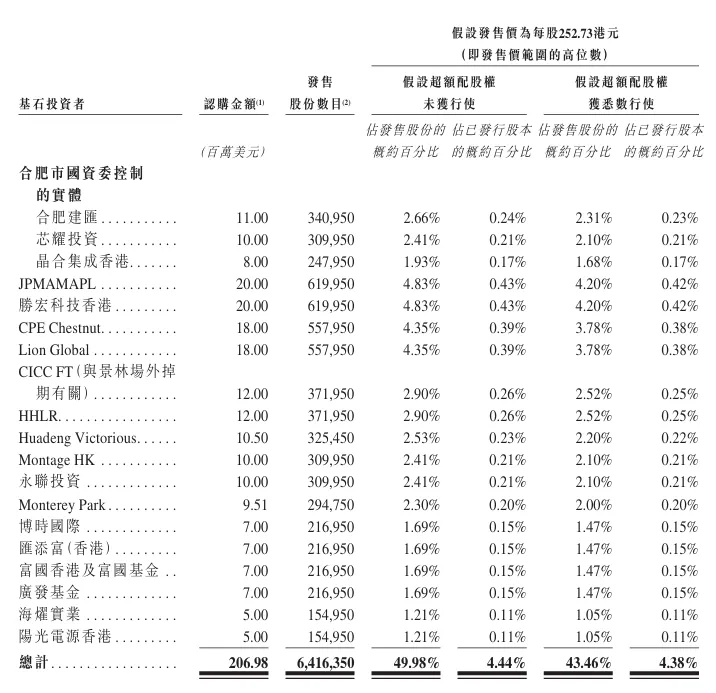

基石投资者阵容包括合肥国资委控制实体(合肥建汇、芯耀投资、晶合集成香港)、JPMAMAPL、胜宏科技香港、CPE Chestnut、Lion Global、CICC FT、HHLR、Huadeng Victorious、Montage HK、永联投资、博时国际、汇添富(香港)、富国香港及富国基金、广发基金、海耀实业、阳光电源香港等。

芯碁微装成立于2015年,坐落于安徽省合肥市高新区集成电路产业基地,专注于以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发、制造、销售等。根据灼识咨询的资料,按2025年的营收计,公司是全球最大的PCB直接成像设备供应商,市场份额为18.8%。报告期内,公司是全球唯一商业化产品覆盖PCB、IC载板、先进封装及掩膜版全应用场景的企业,下游应用场景为业内最广。

截至2025年12月31日,公司已为超过600家客户提供近100种类型的设备,客户群涵盖全球全部十大PCB制造商及全球百强PCB制造商中的七成。在先进封装领域,公司已服务16名客户,为业内最多先进封装客户数量。累计交付安装设备逾3,200台,其中海外交付逾440台,覆盖中国台湾、日本、韩国、马来西亚、越南和泰国等地区。

报告期内,公司拥有逾300项获授专利和软件版权,研发人员超280人,占员工总数三分之一以上。

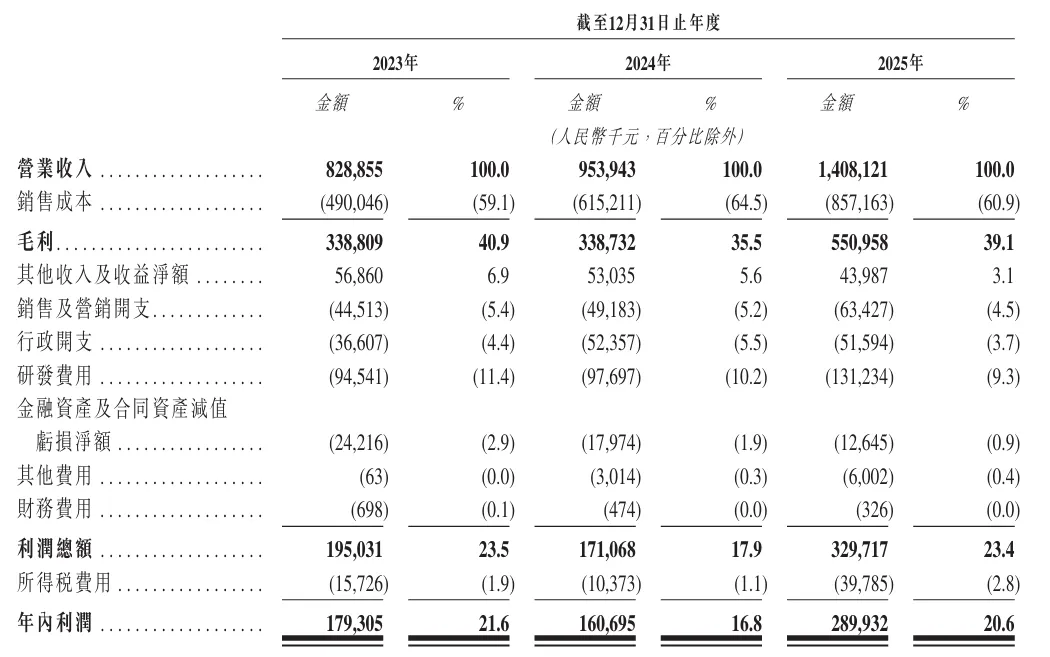

财务方面,芯碁微装2023年至2025年营收由8.29亿元增长至14.08亿元,年复合增长率为30.3%;净利润分别为1.79亿元、1.61亿元及2.9亿元。毛利由3.39亿元增至5.51亿元,年复合增长率为27.5%。

▲财务数据

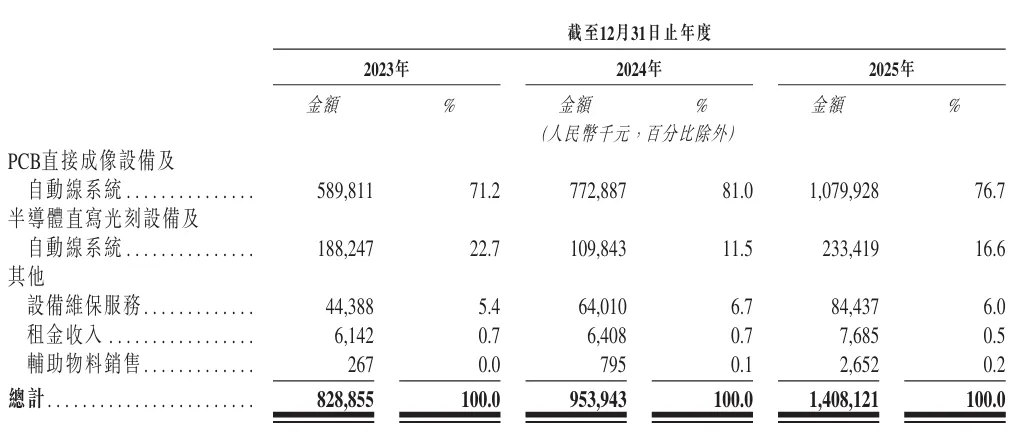

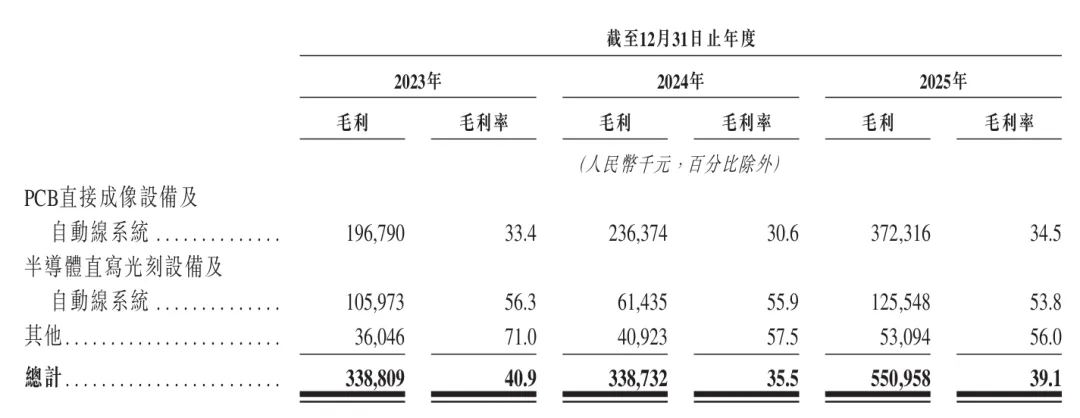

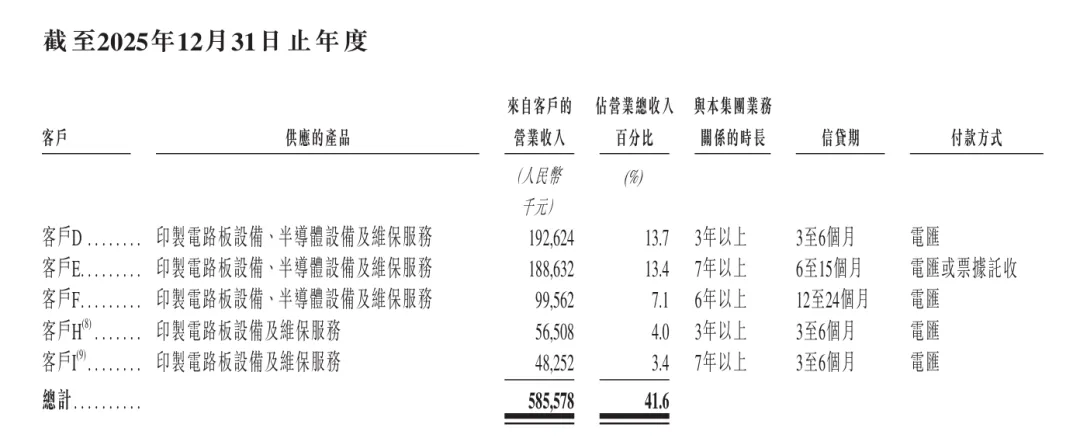

2025年,公司营收为14.08亿元(前五大客户合计贡献营收的41.6%),净利润为2.90亿元。其中PCB直接成像设备及自动线系统收入为10.79亿元,营收占比76.7%;半导体直写光刻设备及自动线系统收入为2.33亿元,营收占比16.6%。PCB设备毛利率为34.5%,半导体设备毛利率为53.8%。

▲产品营收分类

▲产品毛利率

▲前五大客户

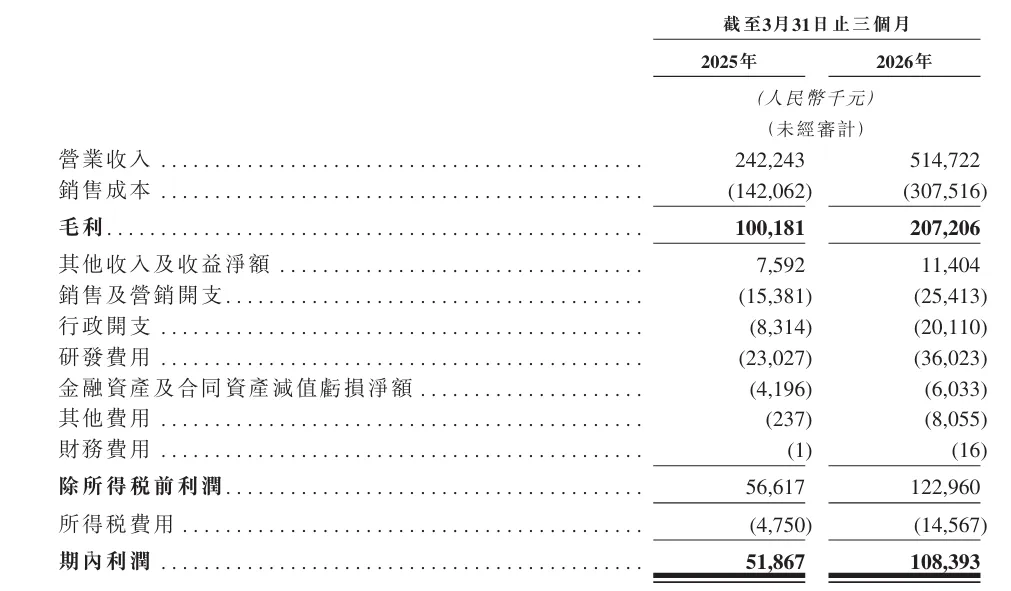

2026年第一季度,公司实现营收5.15亿元,同比增长112.48%;归母净利润1.08亿元,同比增长108.98%。

广告与文章内容无关

编审 |Xu

HNPCA | 打造全球IC&PCB行业最具影响力的媒体

☟☟更多PCB行业新闻,敬请关注HNPCA公众号

☟☟点击“阅读原文”直达HNPCA中/英文网站