更多细节内容和完整分析将在今晚前发送至星球专栏,文末订阅获取:https://t.zsxq.com/crjVF。

最困难的库存阶段已经过去,更广泛的需求恢复尚待确认..

白酒行业最困难的库存阶段可能已经过去,但更广泛的需求恢复还没有被充分确认。

自 2025 年 7 月 10 日下调白酒板块以来,中证白酒指数下跌约 30%,跑输 MSCI Consumer Staples 的 -18%。压力主要来自反腐/控奢政策对消费场景的影响、行业去库存风险,以及宏观偏弱背景下需求恢复缓慢。到 2026 年中,供给收缩、批价企稳、渠道库存改善和现金流修复开始出现早期信号。

但并非完全乐观。高盛在最新研报中同时下调了多家公司盈利预测,并将长期行业总量假设调低:到 2030 年,白酒 TAM 可能仅恢复至 2024 年销量水平的约 75%。短周期库存压力的缓解与中长期消费基数的收缩,是同时存在在这轮判断里的两条线。

一、白酒周期位置:仍处复苏早期,而非需求全面反转

二、批价与库存:去库存 3-4 个季度后的边际改善

三、需求变量:地产、基建与区域经济的支撑边界

四、TAM 重估:长期约束来自场景、人口与人均消费

五、现金流与资产负债表:先看 B/S,再看利润表

六、标的线索

高盛认为目前白酒处于非常早期的复苏阶段,因为白酒库存、批价、回款和现金流等领先指标已经开始稳定。

从供需角度看,今年已观察到供给去化加速:小酒企退出、部分大品牌暂停或放缓资本开支。需求端尚未形成全面恢复,但在连续去库存后,渠道压力有所缓和,部分上中端产品和高端茅台的批价从 2026 年 1 月以来出现企稳迹象。

这意味着行业位置更接近“从去库存尾声走向弱修复”,而非“销量、价格、利润同步上行”。

图:重点公司名单在星球,文末扫码获取(https://t.zsxq.com/crjVF)

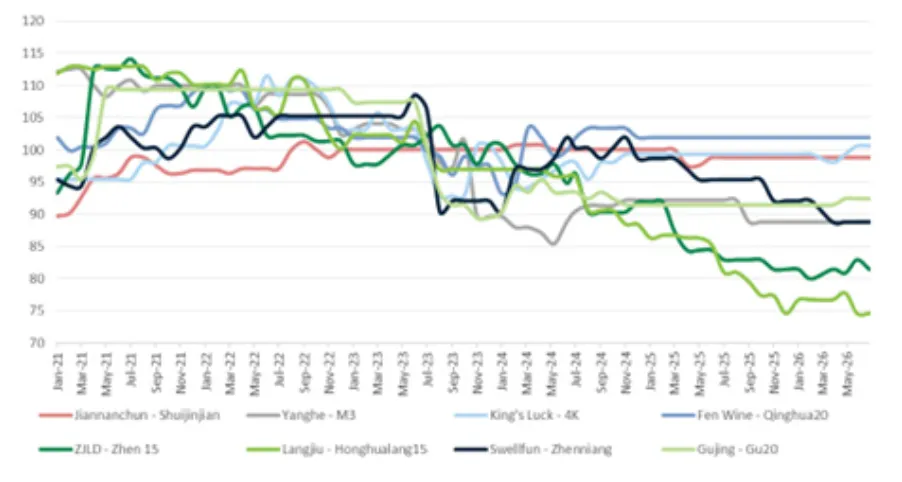

自 2025 年二、三季度以来,行业经历了约 3-4 个季度去的库存。到 2026 年上半年,飞天茅台和重点次高端核心 SKU 的批价开始稳定,尤其是今世缘、古井贡酒、珍酒李渡等这些上中端品牌。

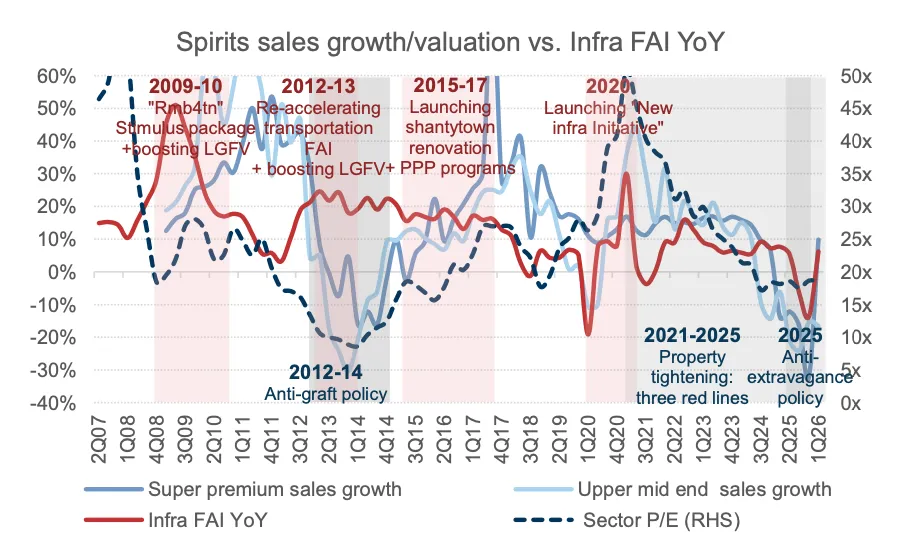

高端酒的批价还受到居民资产价格的影响。从历史上看,超高端白酒销售增长、飞天茅台的批价与一线/部分二线城市二手房的价格存在正相关关系。比如在2003-2007年和2009-2010年由房地产和基建投资共同支撑的强劲建筑施工上行周期中,白酒产量也随着住宅新开工面积的加速增长而同步扩张;在2015年至2021年上半年由棚户区改造和宽松货币条件驱动的上行周期中,整体白酒销量相对疲软甚至出现下滑,反映出人口结构的不利因素抵消了资本支出扩张驱动商务需求的建设性顺风。

若核心城市房价在政策托底后边际企稳,高端白酒可能获得一定支持。不过,高盛也承认,本轮基建和制造业资本开支对商务宴请的带动,可能弱于过去地产驱动的周期。

本文理解,批价企稳是本轮周期修复的必要条件,但不是充分条件。它能说明渠道踩踏风险下降,却不能直接证明终端消费已经恢复到可持续增长状态。

2026 年下半年固定资产投资的重新加速可能是潜在支撑因素,尤其是“六大网络”相关投资,以及安徽、江苏等地区的基建和新经济产业支出。

这一判断与区域酒的逻辑挂钩。古井贡酒主要受益于安徽本地经济,安徽在 2025 年新能源汽车产量位居全国第一,合肥集成电路产业在 2025 年产值超过 1,514 亿元,同比增长 170.1%,合肥是 2026 年前五个月 70 城房价指数中,少数新房价格同比上涨的城市之一。今世缘则对应江苏市场,在本区域内仍具备份额提升能力,且洋河仍处于渠道调整、降本和品牌动能偏弱阶段。

但需求支撑有边界。与上一轮地产驱动周期相比,本轮资本开支对商务宴请、政商务消费的拉动弹性可能更弱。因此区域经济的改善更像是“帮助库存修复兑现”的条件,并不足以重启高增长。

高盛下调行业中长期 TAM,是值得注意的部分。高盛估算,2025 年行业销量下降约 13%,ASP 下降约 2%;其中超高端、上中高端、中端及以下的销售分别下降约 16%、16%、13%。2026 年,高盛预计行业销售额仍下降 1.4%,销量继续收缩 4.4%,主要因为多数品牌在 2026 年一、二季度仍在去库存。到 2027-2028 年,行业销售额可能分别恢复约 0.4%和 2.3%。

长期看,高盛预计到 2030 年白酒 TAM 仅能回到 2024 年销量水平的约 75%主要受到反奢侈/反浪费政策对政商务消费场景的长期影响,核心消费人群减少,以及人均白酒消费下降。核心消费人群在 2028-2035 年可能每年收缩约 1%;核心人群人均白酒消费量已从 2012-2019 年的约 19-21 瓶下降到 2025 年约 12 瓶,长期或进一步降至约 10 瓶。

这也是为什么高盛一方面认可库存周期改善,但另一方面仍下调多家公司的盈利预测和估值倍数,因为行业的周期底部和长期总量中枢,并不是同一个问题。

白酒公司的利润表在反映周期变化上往往滞后,因此当前更需要观察资产负债表和现金流。

在 2025 年四季度到 2026 年一季度,超高端和上中端公司的合同负债/客户预付款仍偏弱,但上中端在 2026 年一季度已有明显反弹。调整后销售增速在 2026 年一季度改善,库存周转压力也有所缓和。经营现金流/销售比率在 2026 年一季度后也逐步改善,虽然绝对水平仍低于历史区间。

高盛预计,多数公司的经营现金流增速有望在 2027 年顺序修复,但 2026 年仍是一个承压年份,例外主要是茅台和今世缘。五粮液则因为尚需消化渠道库存、保持份额投入、支持经销商现金流,修复节奏可能更慢。

...

更多细节内容和完整分析将在今晚前发送至星球专栏,文末订阅获取:https://t.zsxq.com/crjVF

本文所涉及一切内容仅供分享参考,接收人不因阅读本文而被视为我方客户,也不构成向任何人发出出售或购买证券或其他投资标的的邀请,更不构成交易依据。市场有风险,投资需谨慎,本文所有信息及观点均不构成任何投资建议;过往业绩不代表未来表现,投资者应依据自身风险承受能力进行审慎评估、独立决策并自行承担全部责任。任何情况下,我方均不对因使用本文内容而产生的任何损失承担责任。相关数据可能存在滞后或误差,我方不对信息的完整性及准确性承担法律责任。