在财务报表分析中,我们常常陷入指标计算的迷宫:毛利率、净利率、周转率、资产负债率……算尽千般数据,却依然看不懂企业的真实价值与未来。破局答案:财务报表不是孤立的数字游戏,而是公司战略的最终呈现。企业价值创造的逻辑,本质是「公司战略+战略执行=财报结果」,而公司战略的核心,正是行业选择与竞争策略两大决策。

读懂财报,必先读懂战略;读懂战略,必先抓住行业与竞争的核心。本文基于郭永清的核心观点,拆解行业选择、竞争策略与财务报告的深层关系,帮你透过数字看透企业的「命」与「运」。

一、为什么公司战略的关键是行业选择与竞争策略决策?

公司战略决定企业的「命」,行业选择与竞争策略是战略的两大核心,直接决定企业的盈利模式、财务特征与长期生死。这一结论,源于商业世界最朴素的规律:企业的利润,一半由行业决定,一半由竞争策略决定,二者缺一不可。

从商业逻辑来看,公司战略要解决两个终极问题:第一,我们要进入哪个行业?第二,我们在这个行业里如何竞争? 这两个问题,是企业所有经营活动的起点,也是财务报表的「底层代码」。

首先,行业选择决定企业的「天花板」。行业是企业生存的土壤,土壤的肥沃程度,直接决定企业能长多高、活多久。高景气、高壁垒、高盈利的行业,哪怕企业能力平平,也能获得不错的收益;而衰退、拥挤、低利润的行业,即便管理层殚精竭虑,也难以突破行业桎梏。

其次,竞争策略决定企业的「地板」。同一行业内,不同企业的财务表现天差地别,核心原因就是竞争策略的差异。好行业配差策略,会错失红利;差行业配好策略,能勉强生存;只有好行业配好策略,才能收获超额收益。比如房地产黄金时代,万科凭借差异化产品与高效运营快速增长,而中华企业因策略失误盲目扩张三四线城市,在行业繁荣期反而巨亏。

最后,行业与策略的组合,决定财报的全部特征。重资产还是轻资产、高毛利还是高周转、高负债还是低负债、现金流充裕还是紧张……所有财务数据,都是行业属性与竞争策略共同作用的结果。脱离战略看财报,就是「只看结果不看原因」,永远无法判断数据的真实性与可持续性;而抓住行业与策略两大核心,就能透过数字看透企业的经营本质、竞争优势与风险隐患。

可以说,不分析战略的财报分析,都是无源之水;不抓住行业与策略的战略分析,都是无本之木。战略是因,财报是果,循因才能识果,识果才能估值。

二、行业选择:决定财报底色的「命门」

行业选择是企业最重要的战略决策,行业属性直接决定财务报表的基本结构与核心特征。企业选择进入什么行业,就等于选择了什么样的资产结构、盈利模式、现金流特征与风险水平。那么,行业选择需要考虑什么?不同行业的财报特征有何差异?背后的逻辑又是什么?

(一)行业选择的核心考量维度

1. 行业生命周期

行业分为导入期、成长期、成熟期、衰退期,生命周期直接决定企业的增长空间与盈利难度。成长期行业(如新能源、人工智能)市场规模快速扩张,企业营收增速快、资本开支大、盈利逐步释放;衰退期行业(如传统钢铁、显像管)需求萎缩、产能过剩,企业盈利艰难、被迫转型。

2. 行业竞争结构

基于波特五力模型,行业内竞争程度、上下游议价能力、潜在进入者威胁、替代品威胁,决定行业的盈利门槛。高壁垒行业(如高端白酒、医药专利药)竞争温和、毛利率高;低壁垒行业(如普通制造业、批发零售)竞争激烈、利润微薄。

3. 资产属性与经营模式

行业是重资产还是轻资产?是To C还是To B?是预收模式还是赊销模式?这些属性决定企业的资产结构、资金占用与现金流状况。比如重资产行业需要大额固定资产投入,轻资产行业依赖品牌、技术等无形资产;To C行业往往回款快,To B行业应收账款占比高。

4. 政策与外部环境

政策扶持、监管要求、技术变革、宏观经济等外部因素,影响行业的长期趋势。比如新能源行业受政策补贴与双碳目标推动,教培行业受政策监管影响转型,科技行业受技术迭代驱动快速变化。

(二)典型行业的财报特征及底层逻辑

行业属性与财报特征的强关联,核心分为轻资产行业、重资产行业、金融行业三大类,每类行业的财报特征都由其经营逻辑决定:

1. 轻资产行业(科技、高端消费)

• 核心财报特征:流动资产占比高(80%以上),非流动资产占比低;毛利率高(30%以上),资产负债率适中或偏低;经营现金流充裕,ROE高于行业平均。

• 代表企业:海康威视、贵州茅台

• 底层逻辑:

科技企业(如海康威视)依赖技术研发,无需大额固定资产投入,研发费用化导致无形资产账面低,流动资产以货币资金、应收账款为主;凭借技术溢价获得高毛利率,现金流健康。

高端消费企业(如贵州茅台)依托品牌优势,生产环节无需重资产投入,存货为核心流动资产,销售回款快、预收账款多,无有息负债,毛利率超90%,税金及附加占比高。

2. 重资产行业(交通运输、钢铁、电力)

• 核心财报特征:非流动资产(固定资产)占比高(70%以上),经营杠杆高;毛利率偏低,折旧摊销费用高;经营现金流稳定,业绩受外部因素影响大。

• 代表企业:大秦铁路、南方航空、鞍钢股份

• 底层逻辑:

铁路、机场、航空行业需要投入大额线路、飞机、航站楼等固定资产,固定成本高,经营杠杆系数大,营收波动会放大利润波动;比如航空业受航油价格影响显著,铁路、机场依托地域优势,现金流稳定但毛利率有限。

钢铁等传统制造业固定资产占比高,行业竞争激烈,原材料成本波动大,毛利率极低,盈利空间被严重压缩。

3. 金融行业(银行、保险)

• 核心财报特征:资产以金融资产为主,无传统存货、固定资产;资产负债率极高(银行超90%);无营业成本,以息差、手续费为盈利核心,资产减值损失占比高。

• 代表企业:浦发银行

• 底层逻辑:银行以吸收存款、发放贷款为核心业务,资产为贷款等金融资产,负债为存款;盈利依赖息差,需计提贷款减值准备,税金及附加占比高,风险管理是核心。

(三)行业财报特征的核心总结

行业定「命」,财报显「形」。轻资产行业赚「品牌与技术的钱」,财报呈现高毛利、轻资产、好现金流;重资产行业赚「运营与效率的钱」,财报呈现重资产、低毛利、稳现金流;金融行业赚「风险与息差的钱」,财报呈现高负债、高减值、稳盈利。

分析财报时,必须先看行业:重资产行业重点看资产周转率、成本控制;轻资产行业重点看毛利率、研发/品牌投入;金融行业重点看资产质量、风险管控。脱离行业谈财务指标,毫无意义。

三、竞争策略:塑造财报细节的「核心抓手」

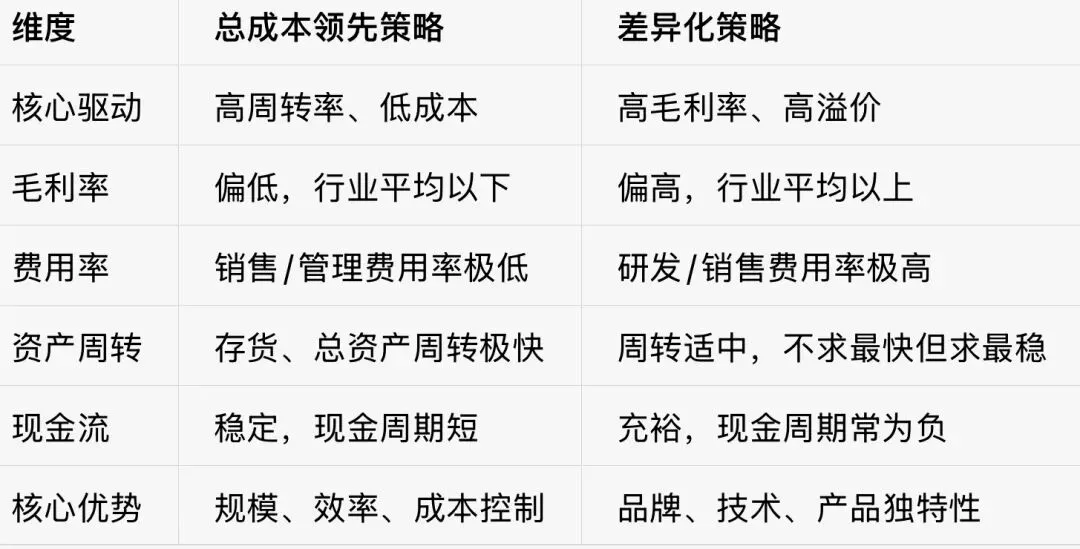

如果说行业选择决定了财报的「底色」,那么竞争策略就是财报的「细节画笔」。企业的基本竞争策略只有两种——总成本领先策略、差异化策略,两种策略的资源配置、经营重点完全不同,最终形成截然不同的财报特征。这两种策略没有绝对优劣,只有是否适合行业与企业自身。

(一)两种核心竞争策略的本质

1. 总成本领先策略

核心是以更低的成本,提供同等价值的产品/服务,通过价格优势抢占市场,依靠规模效应、精益管理、供应链优化降低成本,赚「辛苦钱、效率钱」。适用于产品同质化高、价格敏感的行业(如家电、零售、普通制造)。

2. 差异化策略

核心是提供独特的产品/服务,获得溢价,通过品牌、技术、产品、服务等差异化优势,让客户愿意支付更高价格,赚「脑力钱、溢价钱」。适用于产品差异化空间大、品牌/技术壁垒高的行业(如高端消费、科技、医药)。

(二)总成本领先策略的财报特征及底层逻辑

核心财报特征

• 盈利能力:毛利率偏低(行业中等偏下),净利率适中,依靠高周转率提升ROE(薄利多销);

• 资产结构:固定资产占比适中,存货、应收账款周转极快,资产使用效率高;

• 成本费用:销售费用、管理费用率显著低于行业平均,成本控制严格;

• 现金流:经营现金流稳定,现金周期短,依赖规模效应降低单位成本;

• 资本结构:适度负债,利用财务杠杆提升收益,有息负债成本低。

代表企业:春秋航空、格兰仕、沃尔玛

底层逻辑

总成本领先策略的核心是「效率为王」,企业所有资源都围绕「降本增效」配置:

1. 规模效应:扩大产能、提升市场份额,降低单位固定成本(如格兰仕微波炉规模全球第一,采购成本、生产成本大幅低于同行);

2. 精益管理:压缩销售、管理、运营费用,比如春秋航空取消免费餐食、精简销售渠道,销售费用率远低于东方航空、南方航空;

3. 高效运营:加快存货、应收账款周转,减少资金占用,提升总资产周转率,用「周转速度」弥补「毛利率不足」;

4. 供应链管控:向上游压价、缩短付款周期,降低采购成本,保证现金流稳定。

简单来说,总成本领先策略的财报,核心是「低费用、高周转、稳现金流」,一切数字都指向「成本控制与运营效率」。

(三)差异化策略的财报特征及底层逻辑

核心财报特征

• 盈利能力:毛利率远高于行业平均,净利率高,ROE依靠高毛利驱动,周转率适中;

• 资产结构:轻资产为主,无形资产(品牌、专利)潜在价值高,账面无形资产因费用化偏低;

• 成本费用:研发费用、销售费用(品牌推广、渠道建设)显著高于行业平均,投入换溢价;

• 现金流:经营现金流极其充裕,预收账款多、应收账款少,客户议价能力弱;

• 资本结构:资产负债率低,无有息负债,自有资金充足,财务风险极低。

代表企业:苹果公司、贵州茅台、海康威视

底层逻辑

差异化策略的核心是「溢价为王」,企业所有资源都围绕「打造独特性」配置:

1. 品牌/技术投入:高额研发费用(苹果、海康威视)、品牌营销费用(贵州茅台),形成专利、品牌壁垒,获得定价权;

2. 产品溢价:独特性让客户愿意支付高价,毛利率远超同行(茅台毛利率90%+,苹果硬件毛利率超30%);

3. 上下游话语权:凭借品牌/技术优势,占用上游供应商资金(应付账款多),预收下游客户资金(预收账款多),现金周期为负(苹果典型特征);

4. 轻资产运营:聚焦研发、品牌、销售,生产环节外包,减少固定资产投入,资产结构轻盈,财务风险小。

简单来说,差异化策略的财报,核心是「高毛利、高研发/销售费用、超优现金流」,一切数字都指向「差异化优势与定价权」。

(四)两种策略财报特征的核心对比

两种策略不可摇摆,否则会导致「两头不讨好」。既想做低成本又想做高溢价,最终会出现毛利率上不去、费用降不下、周转跟不上的困境,财报呈现「四不像」,企业失去核心竞争力。

四、战略→财报的实战启示:从数字看战略,从战略判价值

结合郭永清教授的核心观点,我们可以总结出「战略-财报」分析的实战框架,无论是投资者还是企业管理者,都能通过这一框架看透本质:

(一)投资者:三步透过财报看战略

1. 先定行业:判断企业所处行业的生命周期、竞争结构、资产属性,确定财报的「合理区间」(比如重资产行业毛利率低是正常,轻资产行业毛利率低是异常);

2. 再识策略:通过毛利率、费用率、周转率、现金流,判断企业是总成本领先还是差异化,验证策略是否清晰、执行是否到位;

3. 最后判价值:好行业+好策略=高价值企业;好行业+差策略=待改善企业;差行业+好策略=谨慎关注;差行业+差策略=规避对象。

(二)企业管理者:以战略定财报,以财报验战略

1. 行业选择要「顺势而为」:聚焦高景气、高壁垒、符合自身能力的行业,避开衰退、拥挤的行业;

2. 竞争策略要「聚焦专一」:要么死磕成本与效率,打造总成本领先优势;要么死磕研发与品牌,打造差异化优势,不摇摆、不跨界;

3. 财报管理要「匹配战略」:总成本领先策略严控费用、提升周转;差异化策略加大研发/品牌投入、守住毛利率,让财报数字真实反映战略执行效果。

五、结语:财报是战略的镜子,战略是财报的灵魂

财务报表不是冰冷的数字,而是企业战略的「体检报告」。行业选择决定企业的「命」,竞争策略决定企业的「运」,二者共同塑造了资产负债表、利润表、现金流量表的每一个数字。

对于投资者而言,读懂战略与财报的关系,就不会被表面的高利润、高增长迷惑,而是能看透数字背后的行业红利、竞争优势与风险隐患,真正做到「透过财报看企业,透过战略看估值」。

对于企业而言,明白战略决定财报的逻辑,就不会陷入「唯利润论」的短视,而是以长期战略为导向,选择合适的行业、聚焦清晰的竞争策略,让财务数据成为战略成功的自然结果。

未来,无论是分析一家企业,还是经营一家企业,都请记住:先选对行业,再定对策略,最后才是看财报。这是郭永清教授带给我们的财报分析核心智慧,也是穿越市场波动、把握价值本质的终极密码。