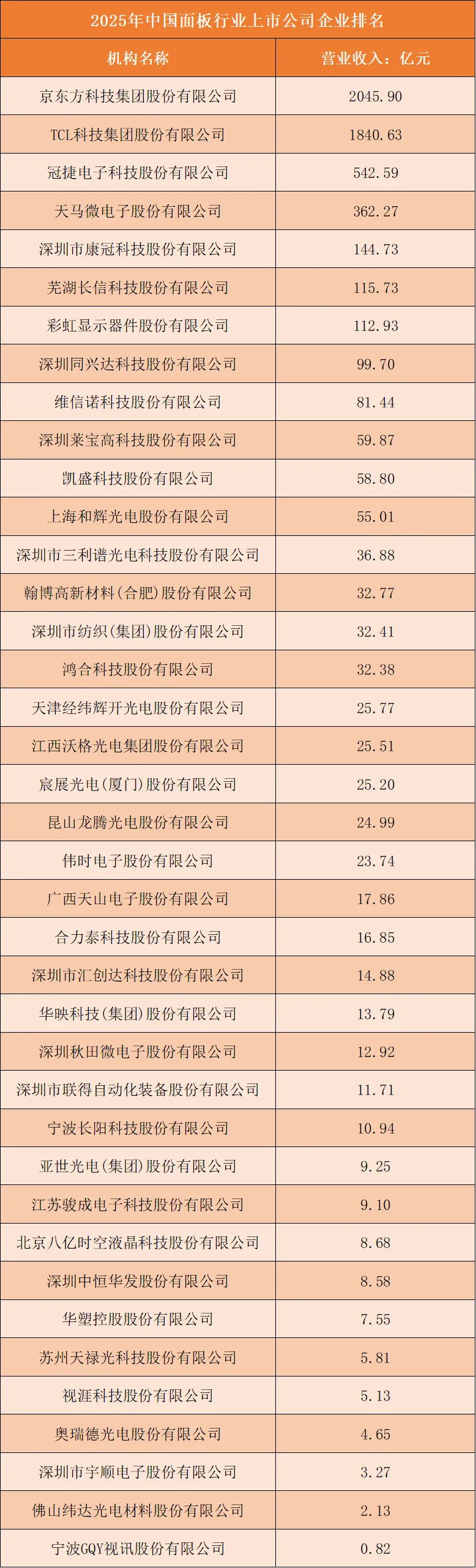

营业收入:综合面板大厂营收断层领跑,中小专精配套企业营收体量差距悬殊

行业营收规模高度依赖高世代液晶产线产能、多终端显示产品覆盖能力,头部综合面板集团形成绝对规模优势。

京东方以2045.90亿元营收稳居行业第一,布局多条8.5代、10.5代大尺寸LCD产线,同时配套OLED、车载、工控、穿戴全品类显示面板,覆盖电视、手机、车载海量终端,出货体量断层领先;TCL科技1840.63亿元紧随其后,同样构建大尺寸TV面板+中小尺寸移动显示完整产能矩阵,二者组成营收双龙头,是行业仅有的两家营收突破千亿的企业。

冠捷电子、天马微电子营收介于360-540亿元区间,分别聚焦显示器整机代工、手机/车载中小尺寸显示面板,构成营收第二梯队;康冠、长信、彩虹显示营收100-150亿元,布局显示模组、玻璃基板、显示配套零部件赛道,产品线相对单一。榜单后半段企业营收普遍低于100亿元,分为两类:一是龙腾、宸展等中小型面板厂,产线世代低、产能规模有限;二是偏光片、光学膜、设备、光电材料配套厂商,仅供应面板单一上游环节,下游采购体量有限,营收扩张存在天然天花板。

拥有多条高世代大尺寸产线、同时覆盖大小尺寸全品类显示产品的综合面板集团,才能实现千亿级营收规模;单一中小尺寸产线、仅做上游配套材料的厂商营收长期难以突破百亿。

根据申万A股上市公司分类,2025年中国面板行业上市公司营业收入排名如下:

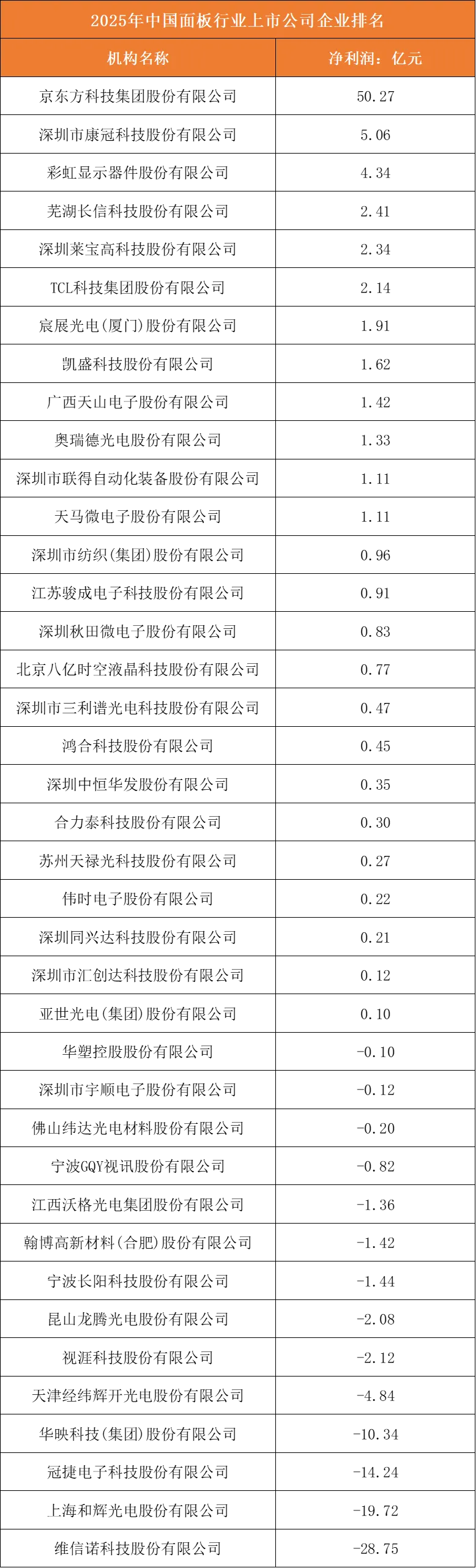

净利润:龙头龙头盈利显著分化,大尺寸TV面板企业增收难增利,细分特色赛道稳定盈利

面板行业盈利逻辑与营收排名出现剧烈反转,产线稼动率、产品结构、下游应用赛道是利润核心分水岭。

京东方以50.27亿元净利润断层登顶,产线稼动率维持高位,高端车载、笔电、医用显示高附加值产品占比持续提升,平滑电视面板价格周期波动;反观营收排名第二的TCL科技净利润仅2.14亿元,业务重心集中于竞争激烈的电视LCD面板,行业供给过剩、面板价格持续下行,大幅稀释利润。

康冠、彩虹显示、长信科技依托显示模组、玻璃基板、触控模组细分赛道实现稳定正向盈利,避开通用电视面板内卷;天马微电子营收超360亿元,但净利润仅1.11亿元,中小尺寸手机面板市场需求疲软,稼动率下滑。尾部企业大面积亏损:维信诺亏损28.75亿元、和辉光电亏损19.72亿元,核心原因是OLED产线资本开支巨大、折旧压力高,柔性面板产能过剩;冠捷、华映、经纬辉开等企业分别受整机代工低价竞争、老旧低世代产线拖累持续大额亏损。

均衡布局高端车载/工控/笔电高附加值面板、产能结构多元的龙头盈利韧性最强;单纯押注电视LCD、柔性OLED赛道、老旧低世代产线企业极易增收不增利甚至大额亏损。

根据申万A股上市公司分类,2025年中国面板行业上市公司净利润排名如下:

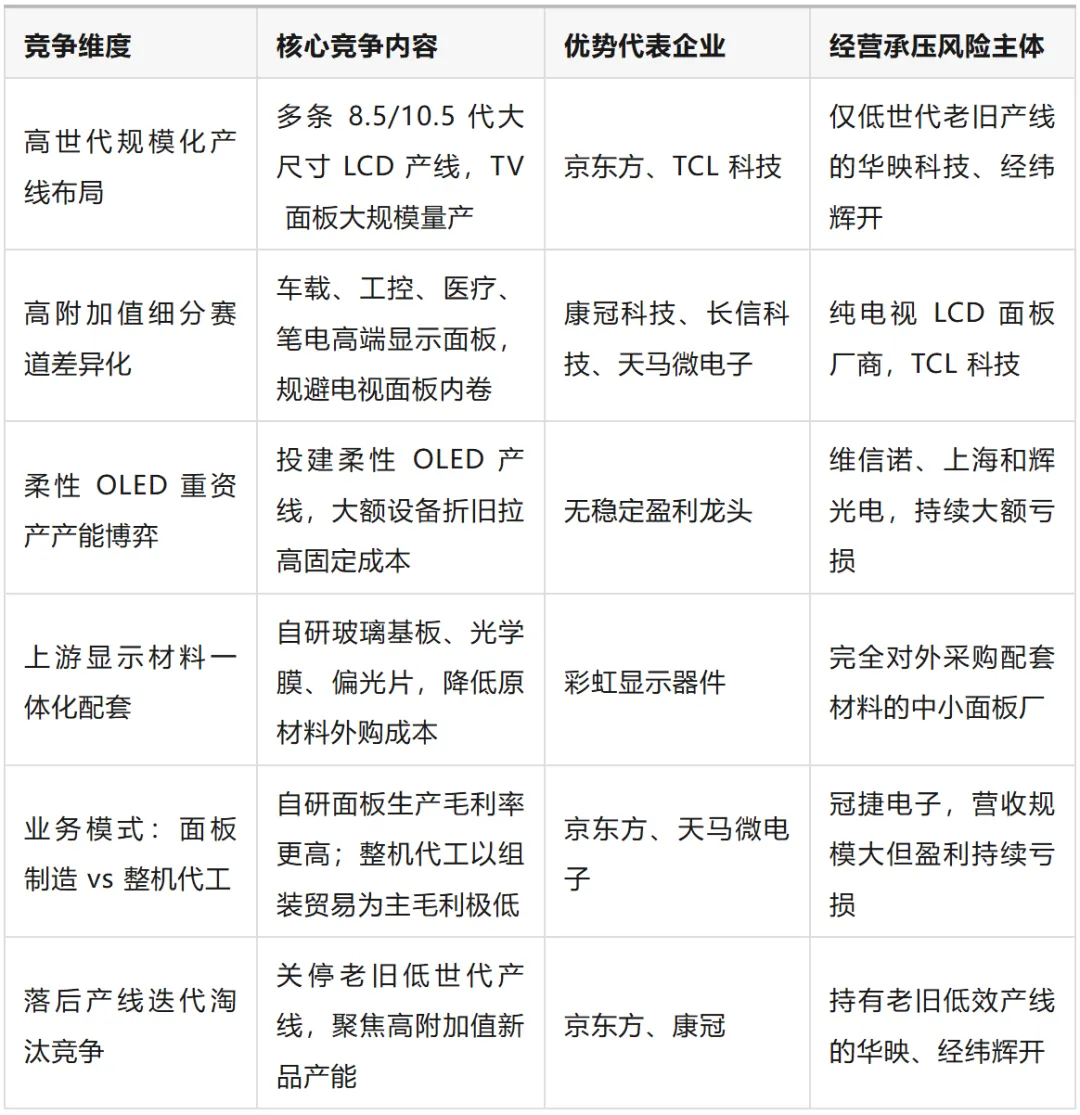

竞争维度:六大核心竞争维度划分企业梯队,高端差异化与成本管控是长期决胜关键

国内面板行业竞争围绕六大核心维度展开,企业产线布局、产品赛道、成本控制路线直接决定周期抗风险能力。

第一是高世代大尺寸规模化产能竞争,京东方、TCL持续加码10.5代、8.5代TV面板产线,依靠规模摊薄单位折旧成本,占据电视面板主流市场;中小厂商无高世代产线,只能切入低端小尺寸市场;

第二是产品结构差异化赛道竞争,康冠、长信、天马重点布局车载、工业、医疗显示等高景气细分赛道,产品溢价高、需求稳定,避开TV面板价格内卷;

第三是OLED柔性产线资本开支竞争,维信诺、和辉光电重资产投建柔性OLED产线,大额折旧持续侵蚀利润,行业下行周期亏损幅度显著;

第四是上下游一体化配套竞争,彩虹显示布局玻璃基板、偏光片上游材料,自主配套降低原材料采购成本;纯面板采购外部材料厂商成本压力更大;

第五是终端整机代工vs面板原生制造路线竞争,冠捷电子以显示器整机代工为主,贸易加工毛利微薄,盈利远低于自研面板厂商;

第六是老旧低世代产线淘汰迭代竞争,华映、经纬辉开等老旧产线厂商设备折旧高、产品竞争力弱,持续亏损,行业加速出清落后产能。

长期来看,车载显示、工业、AR/VR高端面板需求持续扩容,具备多元产品结构、高世代规模产能、上游材料配套的综合龙头将持续巩固盈利;单一TV面板、柔性OLED重资产扩产、持有老旧低世代产线的企业亏损压力将长期存在,行业利润持续向多元化高端面板龙头集中。

图表:面板行业竞争维度分析