导语

2026 年中国无人机市场规模突破 1200 亿元,低空经济总量冲刺 1.5 万亿赛道,但行业早已告别野蛮增长红利期。全国 3.6 万家无人机相关企业同台竞争,消费级市场头部份额超 74%,工业级 80% 市场被龙头瓜分,大量中小厂商陷入硬件同质化、价格战内卷、利润持续压缩的生存困局。

单纯比拼续航、载重、航拍画质的通用机型赛道已成红海,越来越多企业验证一条破局共识:行业竞争终局不在硬件参数,而在垂直场景深度定制能力。吃透细分行业痛点、打造场景专属软硬件一体化方案,才是避开价格厮杀、建立长期核心壁垒的唯一路径。

一、行业深度内卷:通用机型赛道已无生存空间(附权威数据)

1. 市场高度集中,龙头垄断挤压中小企业生存空间

根据奥维云网、亿欧智库 2026 年一季度联合监测数据:

消费级无人机:大疆以 74.1% 零售额份额绝对垄断,TOP10 品牌合计占据 89.2% 市场,剩余百余品牌只能争夺不足 11% 低端存量市场,千元级入门机型毛利率不足 8%;

工业级无人机:整体呈现 “一域一龙头” 格局 —— 极飞植保占据农业赛道 60% 份额,大疆行业应用覆盖电力、测绘通用市场,头部企业瓜分 80% 订单;全国超 60% 中小厂商主打标准化通用整机,陷入无限降价循环;

核心零部件锁死成本:工业飞控、高端光电吊舱、激光雷达等高价值部件头部厂商占据 90% 供给,中小整机企业无自研能力,上游采购成本长期居高不下。

2. 同质化内卷三大致命痛点

(1)价格战击穿利润底线

通用多旋翼、航拍无人机产品趋同,线上直播渠道持续压价,同款机型年降价幅度超 30%,大量厂商营收上涨但净利润亏损,行业平均净利率跌至 5%-10%。

(2)通用设备无法匹配行业真实刚需

标准化无人机只能完成基础飞行、拍摄任务,面对垂直行业复杂工况全面失效:

电力巡检:通用相机无法识别毫米级导线断股、绝缘子裂纹;

高原农林:标准动力系统在 3000 米以上海拔动力衰减、喷洒不均;

城市应急:普通图传在高楼电磁干扰下信号中断,无法穿透浓烟。

客户采购后仍需二次改造、搭配第三方软件,综合使用成本大幅提升,复购意愿极低。

(3)单一硬件无客户粘性,客户极易流失

只卖整机的企业交付即结束服务,客户可随时更换同价位竞品;无行业数据系统、专属运维、合规配套,企业无法沉淀长期客户资产,难以形成持续复购与增值收益。

3. 结构性机会:细分定制赛道增速远超行业均值

亿欧智库《2025 低空经济商业洞察报告》显示:2025 年国内场景定制化工业无人机市场规模 386.7 亿元,同比增长 23.8%,远超行业 19.2% 平均增速;农林植保(281 亿)、测绘勘查(268 亿)、安防应急(157 亿)、物流配送(128 亿)四大垂直赛道定制需求爆发,专业解决方案毛利率可达 30%-50%,是通用机型 3-6 倍。

政策端持续加码差异化赛道:十五五纲要明确空域精细化管理,政务、能源、农业、应急等领域采购项目优先招标垂直行业定制无人系统,单纯标准化整机投标竞争力持续下滑。

二、差异化场景定制:底层逻辑 —— 从 “卖飞机” 转向 “交付行业解决方案”

行业正在完成根本性逻辑切换:过去客户采购无人机 = 采购飞行硬件;现在客户采购无人机 = 采购一套适配自身业务流程、可直接落地作业、打通企业原有数字化系统的空中作业工具。

差异化场景定制不是简单更换载荷、修改外壳,而是四层全链路深度适配:

硬件层定制:机身结构、动力系统、载荷接口、防护等级适配场景环境(高温、高海拔、强电磁、防爆、防水);

飞控算法定制:专属飞行逻辑、自主航线、抗干扰通信、集群协同、避障模型;

AI 任务系统定制:行业专属识别大模型、缺陷检测、数据解译、自动报表;

业务生态定制:对接客户现有 ERP、电力 PMS、农业物联网、公安指挥平台,配套运维、适航、飞手培训全周期服务。

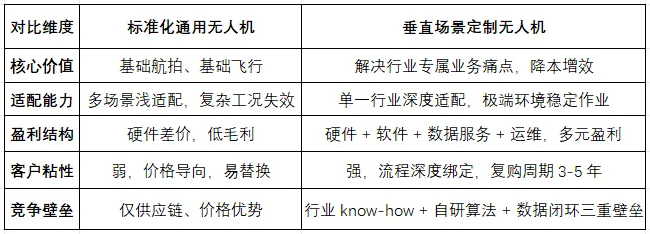

对比:通用机型 VS 场景定制机型核心差异

三、四大落地路径:靠场景定制搭建企业不可复制核心壁垒

壁垒的本质:把行业经验、专属技术、客户业务流程深度绑定,让竞品短期无法复刻,分为技术、行业、数据、生态四大护城河。

路径一:深耕垂直赛道,沉淀独家行业 Know-how(最低成本突围路线)

绝大多数中小企业不具备全产业链研发实力,最优突围方式是聚焦单一细分赛道,吃透行业规则、作业标准、合规要求,建立信息差壁垒。

落地案例 1:电力特高压巡检定制赛道

头部厂商通用机型仅支持可见光拍摄,深耕电力赛道企业定制全套方案:

硬件适配:轻量化激光雷达 + 双光热成像吊舱,高压电磁屏蔽机身;

算法定制:训练百万级电力缺陷数据集,自动识别断股、金具锈蚀、树障;

业务适配:对接国家电网巡检平台,自动生成缺陷台账、缺陷分级报告;

合规配套:适配电网安全飞行规范、空域报备模板。

该类企业可拿下区域电网定点供应商资质,竞品缺乏电力行业经验,短期内无法匹配招标需求,形成资质壁垒。

落地案例 2:高原特色农林植保定制

通用植保机在高海拔动力不足、雾化效果差;定制机型针对性优化:

高原专用增程动力、低压电池系统;

适配山地梯田自主仿地飞行算法;

本地作物病虫害识别模型、变量施肥喷洒系统。

企业深度绑定地方农业合作社、农垦集团,掌握区域作物数据,外来厂商难以快速切入本地市场。

壁垒价值:行业规则、客户资源、项目资质具备极强排他性,属于竞品难以用钱、技术快速追赶的软性壁垒。

路径二:自研场景专属软硬件,构建技术专利护城河

定制化核心硬件与行业算法,形成专利集群,拉高行业准入门槛。头部突围企业普遍布局三大自研模块:

场景专用飞控:针对消防、集群表演、物流长航时、室内密闭空间开发专属控制算法;MOVA 驭风者自研分布式集群控制,支持三万余架无人机毫秒级同步,形成独家技术优势;

行业 AI 识别模型:普宙科技自研城市治理 AI 算法,搭载 21T 机载算力,自动识别渣土违规、火情、人群聚集,配套 353 项相关专利,形成技术封锁;

特种载荷自研:防爆喷洒、高空破拆、系留照明、多光谱检测等通用厂商不愿投入的小众载荷。

数据佐证:具备场景化软硬件自研能力的企业,平均专利数量是纯组装厂商的 8.7 倍,投标技术分领先对手 30% 以上,高端项目中标率超 65%。

路径三:搭建行业数据闭环,打造数字化增值壁垒

通用无人机只产出原始影像;场景定制无人机构建 “空中采集 —AI 解译 — 业务报表 — 数据存档”完整数据链路,数据资产成为企业独有壁垒。

数据采集:根据行业需求定制传感器,获取行业专属多维数据(农林多光谱、电力点云、燃气管道泄漏光谱);

本地 / 云端解译:配套专属分析平台,自动完成人工数天工作量;

持续数据迭代:服务客户过程中不断扩充行业数据集,AI 识别精度持续提升,形成越用越强的正向循环。

商业模式升级:摆脱单一卖机,新增年度数据平台服务费、月度巡检数据报告、行业数字化解决方案持续性收入,平滑硬件周期波动。

路径四:全周期配套服务生态,锁定长期客户生命周期

场景定制不只是交付设备,而是配套完整落地服务体系,抬高客户替换成本:

前置服务:行业空域报备、项目方案设计、适航认证代办;

交付服务:专属飞手培训、行业操作实训、设备上门调试;

后置服务:定制化运维站点、备用机轮换、年度算法迭代升级、软硬件质保。

举例:应急消防定制无人机厂商,同步配套消防资质培训、火场飞行应急预案、设备季度检修服务;客户更换竞品意味着重新培训团队、重构作业流程,替换成本极高,客户续约率稳定在 90% 以上。

四、五大高潜力差异化赛道:2026 企业切入优先级(附市场空间)

结合亿欧智库低空产业数据,按市场规模、增速、内卷程度、定制化红利综合排序,中小厂商优先选择中长尾细分赛道避开龙头正面竞争:

1. 能源细分赛道(油气管道、风电塔筒巡检)

市场规模:268 亿元,年增速 21%

痛点:通用无人机无法适配风沙、防爆、远距离管道巡检;定制需求集中在防爆机身、气体检测载荷、长距离自主航线,龙头布局浅,中小企业机会充足。

2. 城市治理细分(渣土监管、河道排污、老旧小区测绘)

市场规模:157 亿元,年增速 24%

政策红利:全国智慧城市强制配套低空感知体系,项目以本地招标为主,本地定制企业具备地缘优势,AI 识别平台为核心差异化抓手。

3. 特种应急赛道(森林消防、水域搜救、危化救援)

市场规模:92 亿元,年增速 28%

壁垒:需要消防、应急行业资质认证,高温阻燃、热成像穿透烟雾、抛投物资等专属定制,技术门槛高,价格战弱。

4. 特色农林细分(果园植保、林业病虫害、草原监测)

市场规模:281 亿元,年增速 18%

龙头极飞聚焦大田农业,山地、果园、经济作物赛道空白度高;定制仿地飞行、变量喷洒、果树三维建模系统即可快速抢占市场。

5. 低空文旅商业(景区共享航拍、大型集群光影表演)

市场规模:76 亿元,年增速 32%

轻资产定制赛道,主打集群控制算法、自动拍摄 AI 系统,代表企业飞享纪通过全自动跟拍定制方案实现景区规模化落地,硬件溢价空间大36氪。

五、落地实操指南:中小企业如何落地场景定制,避开误区

1. 三步落地流程(低成本试错,避免盲目研发)

第一步:赛道筛选。优先选择市场规模百亿级、龙头未深度垄断、本地有稳定政企 / 企业客户的细分领域,避开航拍、大田植保等纯红海赛道;

第二步:最小化定制开发。先基于成熟通用机型改造载荷、算法,打造 1-2 套标杆落地项目,形成案例背书,再投入整机自研;

第三步:构建标准化定制模块。沉淀可复用的飞控参数、AI 模型、软件接口,实现 “模块化快速定制”,控制研发交付成本,缩短交付周期。

2. 行业常见三大误区(内卷根源)

误区 1:追求全场景覆盖,同时布局农业、电力、安防多赛道,资源分散,无任何领域形成深度优势,最终全线陷入价格战;

误区 2:仅硬件改款,无软件与业务配套,只更换吊舱、机身外壳,未开发行业 AI 与数据平台,本质仍是同质化硬件;

误区 3:重销售轻行业沉淀,只追求短期卖机,不积累行业数据、项目案例、服务体系,客户留存率低,无法形成长期壁垒。

六、行业终局预判:通用整机淘汰,场景化解决方案定义下一轮竞争

结合 2026 低空经济政策与产业数据,未来 3 年行业将迎来三大结构性变革:

供给侧洗牌加速:无垂直场景定制能力、仅组装通用硬件的厂商持续出清,行业集中度进一步向细分赛道龙头集中;

需求侧采购标准升级:政企、大型企业采购不再单独采购无人机硬件,统一采用 “硬件 + 软件 + 数据 + 运维” 打包解决方案招标;

价值重心转移:产业利润从整机硬件,逐步向行业 AI 算法、数字化平台、全周期服务转移,定制化软件服务将成为企业核心盈利支柱。

万亿低空经济风口下,单纯比拼硬件参数的内卷时代已经落幕。对所有无人机企业而言,突围的标准答案清晰可见:放弃全市场通吃的幻想,以单一垂直场景为切口,用软硬件一体化深度定制沉淀行业、技术、数据三重壁垒,从硬件供应商转型垂直低空数字化服务商。唯有贴合行业真实需求的差异化能力,才能穿越价格战周期,建立长期不可替代的企业护城河。

免责声明:我们尊重原创,也注重分享。文中部分素材来源网络公开数据、资源,版权归原作者所有,如有侵犯您的权益请及时联系,我们将第一时间删除。(本文仅供学习交流,不做投资建议。)

从 0 到 1 构建低空经济商业模式:这几步千万别走错—— 政策、技术、场景三位一体的破局之道

一文读懂|2026 低空空域改革:分类划设、动态管理、试点城市全梳理