很多人看到云霄直流输电权市场化交易,第一反应还是把它当成一个“新试点”。

但如果只把它理解成多开了一个交易品种,判断就会偏浅。它真正重要的地方在于:国家发展改革委、国家能源局在 2026 年 6 月 2 日的通知里,已经把“适时推广经验”写进了正式表述。换句话说,这件事不是只想在一条通道上做个样板,而是在试着回答一个更大的问题:全国统一电力市场往前走,跨省跨区交易能不能不只交易电量,也开始交易通道。

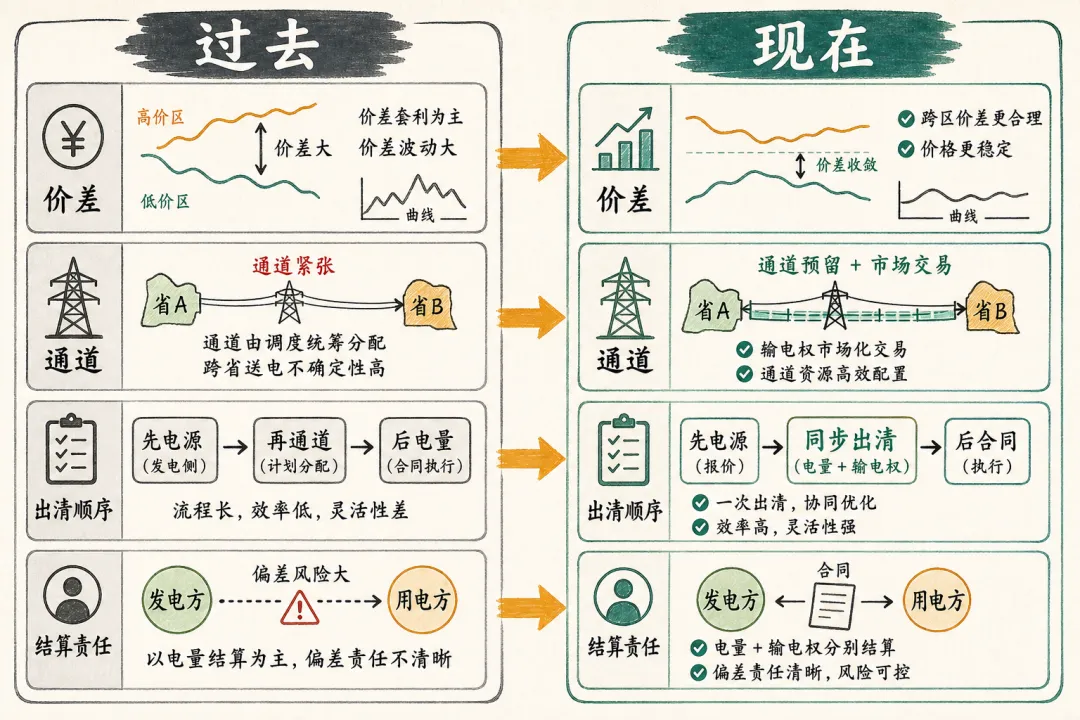

这会直接改写跨省交易的一套老逻辑。

以前我们算跨省购电,重点看送受端价差、负荷曲线、偏差责任和合同条款。以后还要加上通道容量是不是稀缺、输电权出清价格会不会吃掉价差、通道拿不到时谁承担失败成本、交易机构如何联合出清和结算。

一句话概括:这不是多一项费用,而是电力市场开始给“路”定价。

一、先讲清楚:输电权交易到底在交易什么

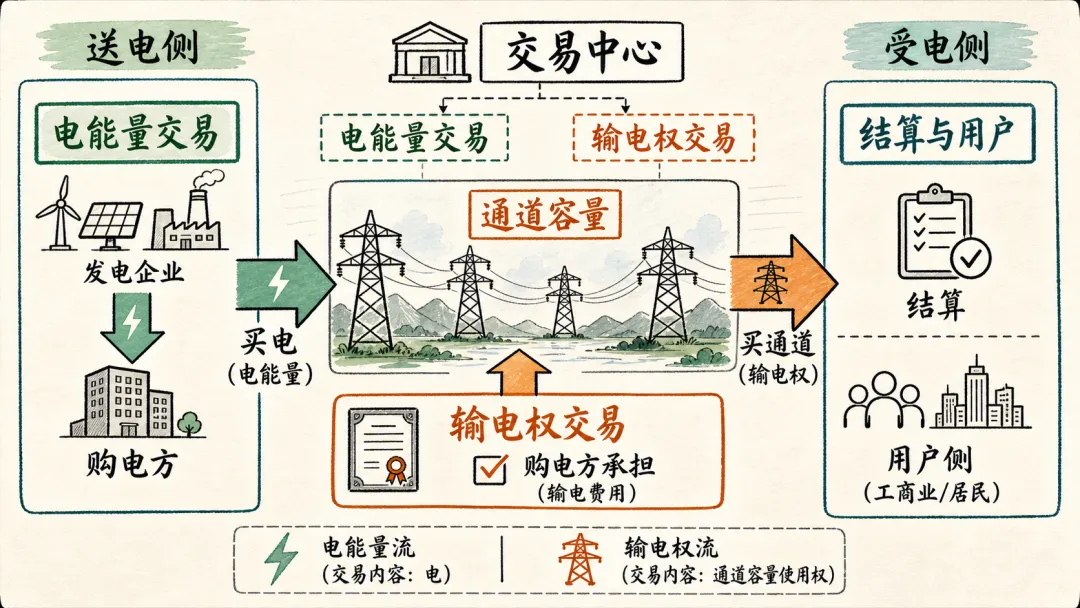

国家发展改革委、国家能源局 2026 年 6 月 2 日发布的《云霄直流输电权市场化交易方案(暂行)》写得很清楚:这套输电权交易,适用于通过云霄直流开展的跨经营区中长期、现货电能量交易时的输电权交易。

这句话的意思很关键。它说明输电权不是独立于电能量交易之外的一张“金融票据”,而是和实际跨经营区送电能力绑定的物理通道使用权。

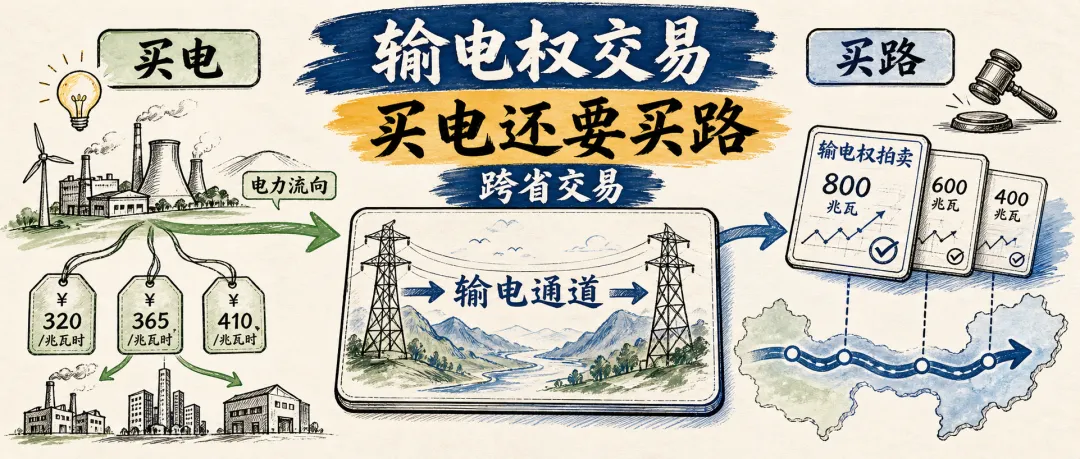

通俗一点说,电能量交易解决的是“买谁的电、买多少电、什么价格”;输电权交易解决的是“这笔电能不能走这条路、通道紧张时谁先走、这条路值多少钱”。

这也是为什么输电权交易一出来,跨省购电就从“买电”变成了“买电+买路”。

二、它为什么不是孤立试点,而是跨电网常态化交易往前走的一步

如果只看 2026 年 6 月 2 日那份通知,会觉得重点只是云霄直流。

但如果把它和更上位的制度放在一起看,逻辑就完整了。国家发展改革委、国家能源局在 2025 年 7 月印发《关于跨电网经营区常态化电力交易机制方案的复函》,明确把跨电网经营区常态化交易定义为建设全国统一电力市场的标志性举措,并提出要进一步统一市场规则、交易品种和交易时序,实现跨电网交易常态化开市。

同月的答记者问又进一步说明,北京电力交易中心和广州电力交易中心将分别收集需求,通过平台间信息交互实现供需匹配;市场成员注册信息由首注地交易机构向对侧共享,实现“一地注册、全国共享”;中长期、现货、绿电交易等各类交易类型都可以在电网间灵活开展。

放到这个框架下再看云霄直流,含义就变了。它不是单点小修小补,而是跨电网交易从“电量先通起来”往“通道也市场化配置”再往前推进一步。

三、下一步最可能被改写的,是四条跨省交易逻辑

1. 报价逻辑:以后不能只报电价,还要报通道意愿

方案明确,云霄直流输电权报价下限为每小时 25.6 元/兆瓦,上限暂定为每小时 100 元/兆瓦。对使用云霄直流的跨经营区双边、挂牌、集中竞价电能量交易,相关市场主体还要同步申报输电权报价。

这意味着,以后跨省交易的判断模型不能只看送端和受端的电能量价差。你还要加上一层:在某个时段,为了拿到这条通道,你愿意付多少“路费”。

对售电公司来说,这会把传统报价能力往前推一步。今后真正决定一单跨省交易能不能做成的,不只是“有没有便宜电”,而是“便宜电减掉通道成本之后,还有没有利润空间”。

2. 出清逻辑:电成交了,不等于路一定拿到了

方案还明确,如果某个时段所有中长期电能量交易预出清结果超过云霄直流可用容量,就按照输电权报价由高到低顺序使用云霄直流,直到容量用满;如果没超过,则该时段输电权出清价格就是报价下限。

这会直接改写行业里很多人过去默认的一条经验:只要电能量交易有价差,跨省交易大概率能走通。

以后不一定。因为即使电能量交易已经形成预出清结果,通道仍可能因为容量不足而重新决定谁先走。换句话说,跨省交易开始出现更明确的“排序竞争”。这也是为什么我更愿意把它叫作“买电+买路+买顺序”。

3. 结算逻辑:费用、线损和失败风险会更集中地压到购电侧

方案写明,输电权费用由购电方承担;云霄直流换流站站损、交直流通道损耗等产生的线损折价,也由购电方承担。

这会让很多跨省购电合同的风险边界重新变得重要。以前有些用户只关心“拿到的综合电价是多少”,以后必须继续往下问:

• 输电权费用由谁承担? • 如果输电权价格抬高,合同怎么传导? • 如果通道竞争导致成交电量被削减,偏差和替代采购责任由谁承担?

这类问题不再只是法务条款,而会直接影响跨省交易的真实利润和履约稳定性。

4. 能力逻辑:谁能把后台跑顺,谁才更可能吃到跨区交易红利

跨省交易以前也讲能力,但更多强调资源组织、客户开发和报价经验。输电权交易推进后,能力结构会更偏后台化、系统化。

真正稀缺的能力会变成四类:

• 能不能同时算电价和通道价差; • 能不能跟上更细颗粒度的交易节奏; • 能不能把出清失败、削减、偏差和结算联动管理; • 能不能把跨网规则、交易中心协同和客户合同约束放到一张表里。

这也是为什么输电权交易看上去只动了一条通道,实际却在重估售电公司、绿电服务商和园区能源团队的后台能力。

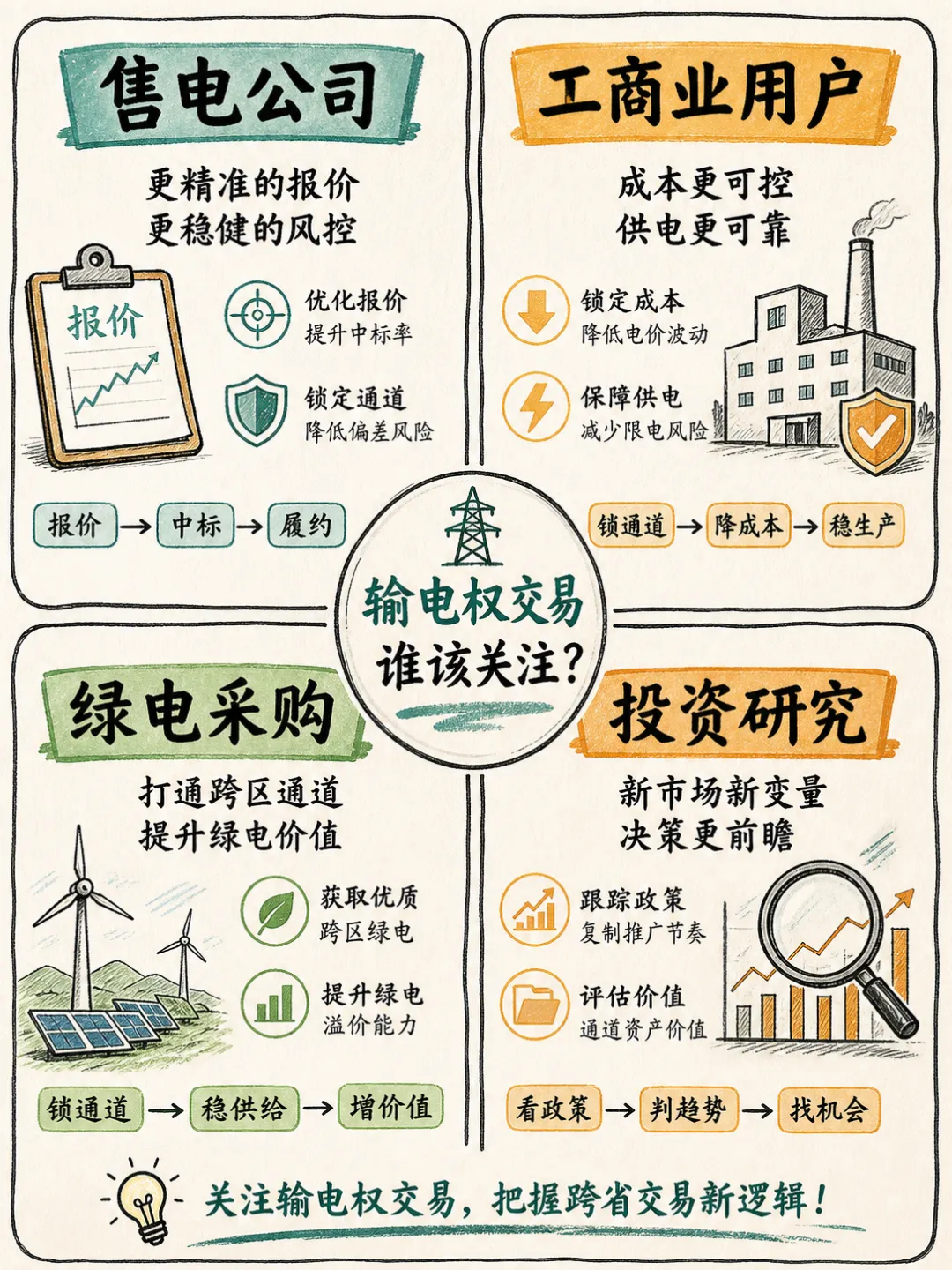

四、谁最该盯这件事

先看售电公司。输电权交易最直接抬高的是跨省报价和结算风控门槛。以后拼的不只是拿资源,而是能不能把“电价+通道+曲线+合同”一起报明白。

再看工商业用户和园区。对年用电量较大、绿电需求明确、又有跨省采购意愿的企业来说,输电权交易不是坏消息,但它要求企业采购从“只问电价”升级到“问完整交付成本和履约确定性”。

再看绿电采购和新能源主体。国家发展改革委、国家能源局在通知里明确要求,要利用输电权交易促进可再生能源市场化消纳、扩大跨省跨区绿电消费规模。这个方向没变,但路径更精细了。以后绿电外送不只是找买家,还要拿到路。

最后看投资研究。人民财讯 2026 年 6 月 18 日转述国家发展改革委发布会时提到,6 月 11 日至 12 日,北京、广州两个电力交易中心联合组织了首笔输电权交易,预成交安徽送广东电量 2116 万千瓦时,其中绿电 1607 万千瓦时,共有 113 家经营主体参与申报。这个数字说明市场并不冷,真正值得跟踪的是:后面还有哪些通道会复制、哪些经营主体会率先形成稳定能力。

五、如果后续推广,跨省交易至少先补这四张表

第一张,价差表。把送受端电价差、输电权价格、线损折价、附加成本拉平,不要只看单一电价。

第二张,时段表。因为输电权报价和出清都是分时段的,未来跨省交易不再只是年度均价问题,而是高峰、平段、低谷各自有没有空间。

第三张,合同表。把输电权费用传导、出清削减、失败替代采购、偏差责任写清楚,别等成交后再补。

第四张,能力表。看团队有没有跨网规则理解、联合交易组织、结算核对和客户解释能力。很多业务未来不是死在价格上,而是死在后台跑不顺。

六、重点不是“云霄直流成功了没有”,而是市场在重写稀缺资源的定价方式

这篇文章如果只停在“云霄直流是首个输电权试点”,其实没回答行业最关心的问题。

真正该追问的是:如果这套机制后续复制,跨省跨区交易会不会越来越像一个组合市场,而不是单一电量市场?

我的判断是,会。

因为通知里已经把“适时推广经验”写明了,方案里也已经把报价上下限、容量释放、排序出清和费用承担机制写清了。它还未必很快全面铺开,但方向已经清楚:以后跨省交易竞争,不只是比谁拿到更便宜的电,而是比谁更会给通道定价、给风险定责、给后台提效。

对从业者来说,下一步最值得补的不是情绪,而是模型、合同和后台能力。

如果你正在评估跨省购电、绿电采购或售电报价,建议先把“电价差、通道价、成交顺序、结算责任”放在一张表里重算一遍。智源派也可以协助企业、园区和售电团队把交易策略、购电方案和综合能碳服务逻辑一起梳理清楚。

参考来源

1. 国家发展改革委、国家能源局:《关于在云霄直流开展输电权市场化交易的通知(发改体改〔2026〕734号)》,2026-06-02发布。

https://www.ndrc.gov.cn/xxgk/zcfb/tz/202606/t20260602_1405666.html2. 国家发展改革委、国家能源局:《云霄直流输电权市场化交易方案(暂行)》PDF,2026-06-02。

https://www.ndrc.gov.cn/xxgk/zcfb/tz/202606/P020260602591084142337.pdf3. 国家能源局转载人民日报:《两部门部署在云霄直流开展输电权市场化交易》,2026-06-12。

https://www.nea.gov.cn/20260612/6d9c29711f3a4718b121b467cd0f0215/c.html4. 人民财讯转述国家发展改革委新闻发布会(东方财富转载页):《国家发改委:将持续做好对云霄直流输电权市场化交易的跟踪指导》,2026-06-18。

https://wap.eastmoney.com/a/202606183775879130.html5. 国家发展改革委、国家能源局:《关于跨电网经营区常态化电力交易机制方案的复函(发改体改〔2025〕915号)》,2025-07-11。

https://www.ndrc.gov.cn/xxgk/zcfb/tz/202507/t20250711_1399134.html6. 国家发展改革委有关负责同志就《关于跨电网经营区常态化电力交易机制方案的复函》答记者问,2025-07-14。

https://www.ndrc.gov.cn/xxgk/jd/jd/202507/t20250714_1399176.html