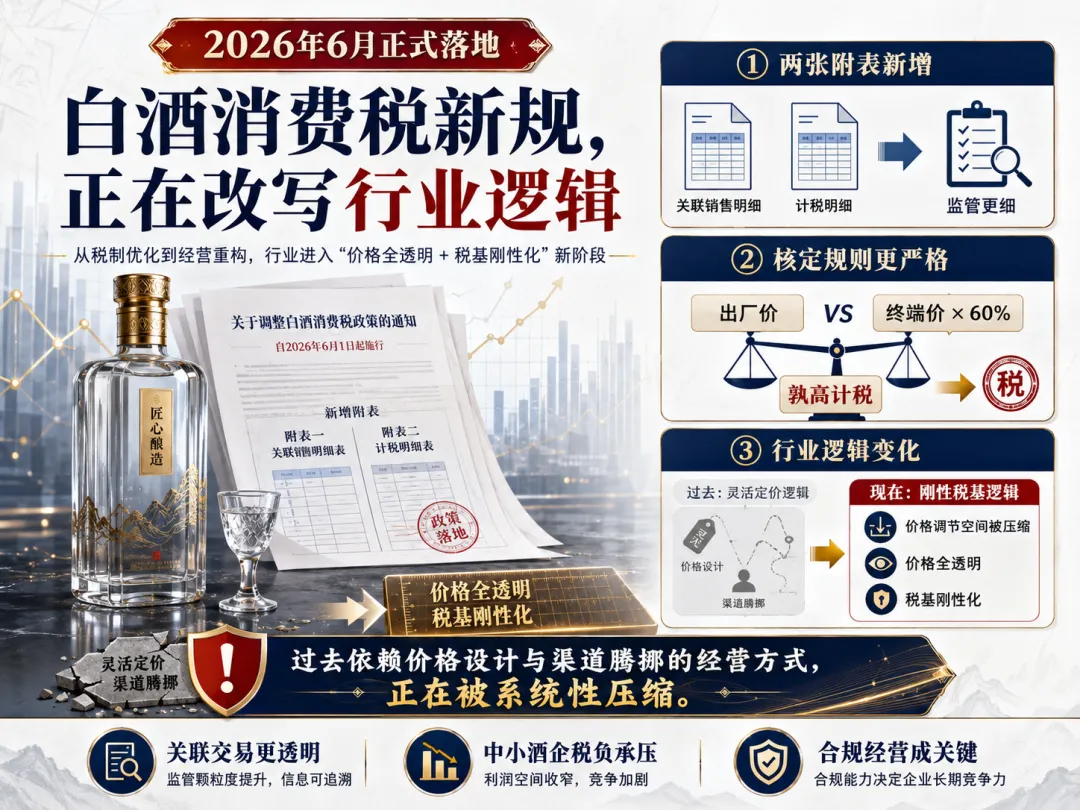

2026年6月,白酒消费税新规正式落地。这一轮政策调整,看似是税制优化,实则正在重塑整个白酒行业的底层经营逻辑。

从新增“两张附表”(关联销售明细、计税明细),到引入“出厂价 vs 终端价60%孰高”的核定规则,白酒行业过去赖以运转的“价格调节空间”,正在被系统性压缩。

一个更明确的信号正在出现:白酒行业进入“价格全透明 + 税基刚性化”的新阶段。

一、政策变化的核心:价格不再是“可调变量”

过去白酒企业最核心的经营能力之一,是“价格结构设计能力”。

通过多层经销体系、关联销售结构、不同出厂价体系,企业可以在一定范围内实现:

·调节利润在不同主体间分配

·通过渠道差价实现税负优化

·用价格体系“柔性管理”报表利润

但新规的变化直接切断了这一空间:

·增设“两张附表”,全面穿透关联交易

·出厂价与终端价对比核定,取“60%孰高”

·价格链路被税务体系直接穿透

这意味着:价格不再只是市场行为,而是税务可验证数据。

二、行业逻辑变化:从“渠道调价”到“价格透明”

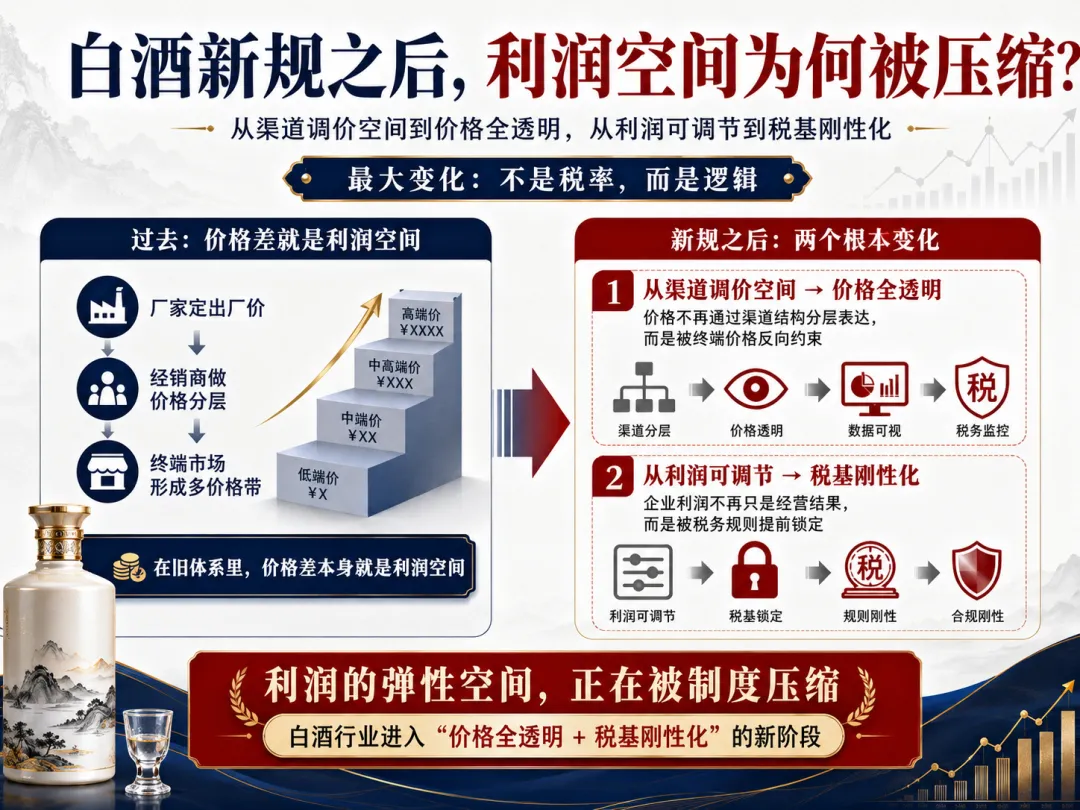

这一轮调整带来的最大变化,不是税率,而是逻辑。

过去行业运行依赖三层结构:

·厂家定出厂价

·经销商做价格分层

·终端市场形成多价格带

在这个体系里,“价格差”本身就是利润空间。

但新规之后,行业正在发生两个根本变化:

1. 从渠道调价空间 → 价格全透明

价格不再可以通过渠道结构“分层表达”,而是被终端价格反向约束。

2. 从利润可调节 → 税基刚性化

企业利润不再只是经营结果,而是被税务规则“提前锁定”。

换句话说:利润的弹性空间正在被制度压缩。

三、行业影响:中小酒企承压更明显

新规之下,影响并非均匀分布,而是呈现明显分层:

1. 头部酒企:抗冲击能力更强

如贵州茅台、五粮液等企业,品牌溢价能力强,价格体系相对稳定,受影响主要体现在合规成本上升。

2. 中小酒企:税负与利润空间双压缩

依赖渠道调价、返利体系、生意型增长的企业,将面临更直接压力:

·价格体系难以灵活调整

·利润调节空间收窄

·税负核定趋严

3. 渠道体系:从“灰度空间”走向“透明系统”

过去存在的渠道价差、返利结构、隐性利润分配,将被进一步规范化。

四、行业本质变化:从“商业系统”变成“税务系统可读结构”

如果从系统视角看,这次政策变化的本质不是“税收调整”,而是:

白酒行业从“经营系统”升级为“可审计系统”。

也就是说:

·所有价格必须可追溯

·所有关联交易必须结构化

·所有利润必须可核算

行业正在被强制“数据化重构”。

五、对行业的长期影响:三条确定趋势

1. 价格体系重构

未来白酒价格将更稳定,但弹性更小,促销与调价空间收窄。

2. 渠道模式收敛

多层级分销体系将逐步简化,直控渠道能力变得更重要。

3. 数字化合规成为基础能力

企业必须具备:

·价格链路可追踪系统

·关联交易管理系统

·税务数据自动核算系统

这也意味着,白酒行业将加速进入“系统化经营时代”。

(扫码获取数字化解决方案)

行业进入“不能随意设计价格”的阶段

这轮白酒消费税新规释放的核心信号非常清晰:

价格不再是企业内部变量,而是外部监管变量。

当价格体系被全面透明化、税基被刚性锁定后,白酒行业的竞争逻辑也将发生根本变化——

从比“谁更会做价格结构”,转向比“谁的真实经营能力更强”。

对于整个行业而言,这不是一次简单的税制调整,而是一场深度的系统重构。