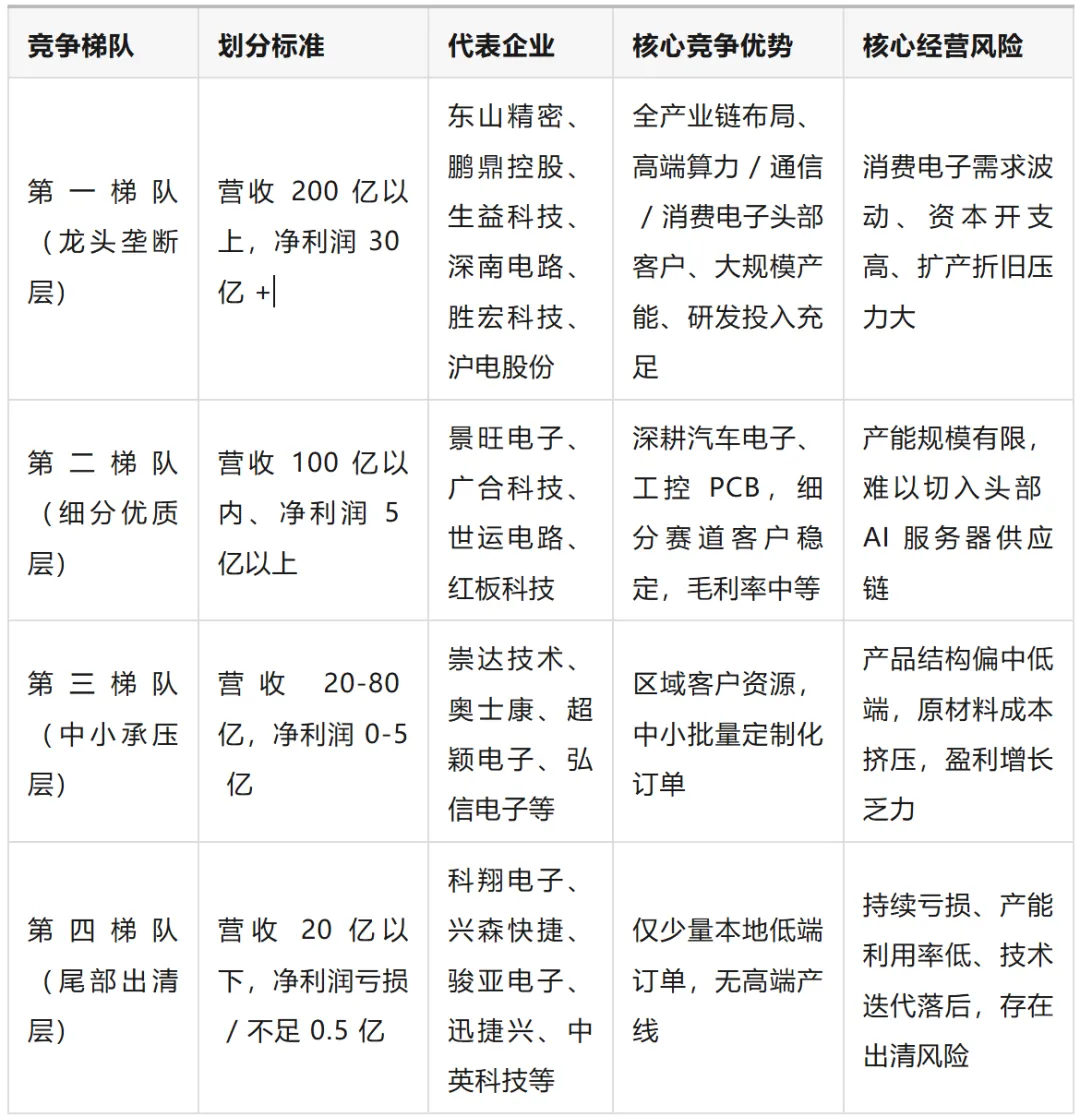

2025年国内PCB行业已经告别全员扩张的粗放增长阶段,正式进入赛道驱动、龙头集中、尾部出清的结构化竞争时代。营收规模决定企业行业话语权,但产品赛道与产业链布局才是决定盈利水平的核心变量。未来具备AI服务器、汽车电子高端PCB产能,同时配套上游基材一体化的头部企业,将持续抢占行业增量市场;固守传统低端消费电子、通用PCB业务的中小厂商,盈利空间将持续收窄,行业并购整合、产能优化将成为中长期主旋律。

一、营收维度:头部企业规模壁垒稳固,梯队分化差距显著

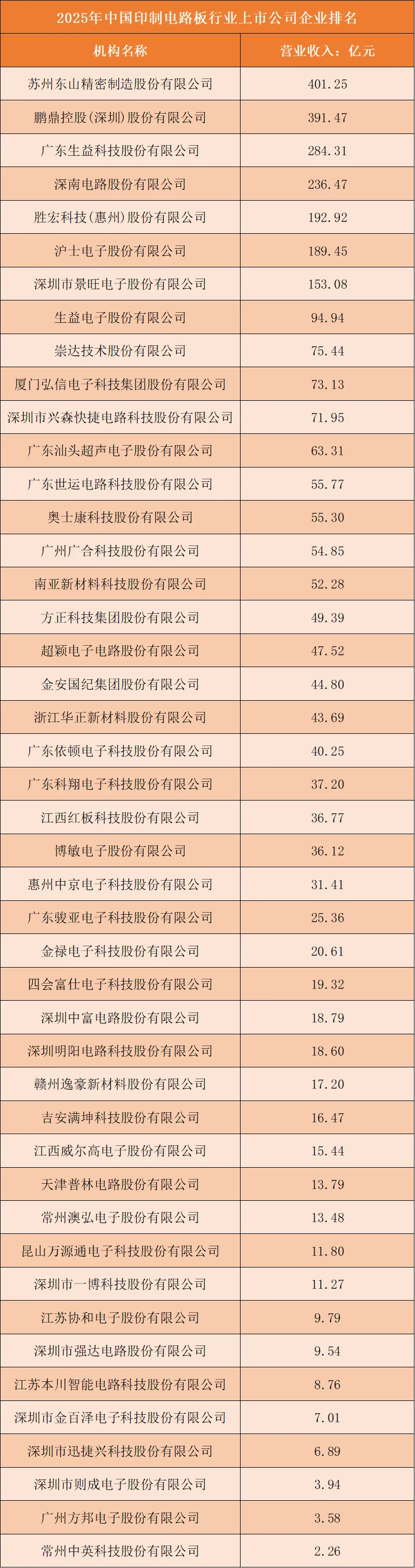

从2025年PCB企业营业收入榜单来看,行业已经形成清晰的规模分层,头部四家企业拉开第一梯队,中小厂商营收体量差距巨大。

第一梯队(200亿元以上):东山精密401.25亿元、鹏鼎控股391.47亿元、生益科技284.31亿元、深南电路236.47亿元,四家企业营收均突破200亿,合计占据行业上市企业营收大头。鹏鼎、东山依托消费电子、服务器PCB业务,稳居营收前两位;生益科技以覆铜板基材为核心,深南电路深耕通信、工业高端板,赛道差异支撑稳定大额营收。

第二梯队(100-200亿元):胜宏科技192.92亿元、沪电股份189.45亿元、景旺电子153.08亿元,三家聚焦服务器、汽车电子PCB,受益算力基建需求,营收体量稳定卡在百亿区间,与第一梯队存在近50亿营收缺口。

第三梯队(百亿以下):剩余企业营收全部不足百亿元,且断层明显。生益电子94.94亿元紧随其后,多数企业营收集中在20-70亿元区间,尾部大量厂商营收不足20亿元,最低常州中英科技仅2.26亿元。

整体来看,营收规模高度集中,龙头依托客户资源、产能规模、产业链配套形成难以逾越的规模壁垒,中小厂商仅能在细分小众市场生存,量产、原材料采购、物流成本均处于劣势。

根据申万A股上市公司分类,2025年中国印制电路板行业上市公司营业收入排名如下:

二、净利润维度:盈利结构与营收排名脱钩,高端算力赛道盈利优势突出

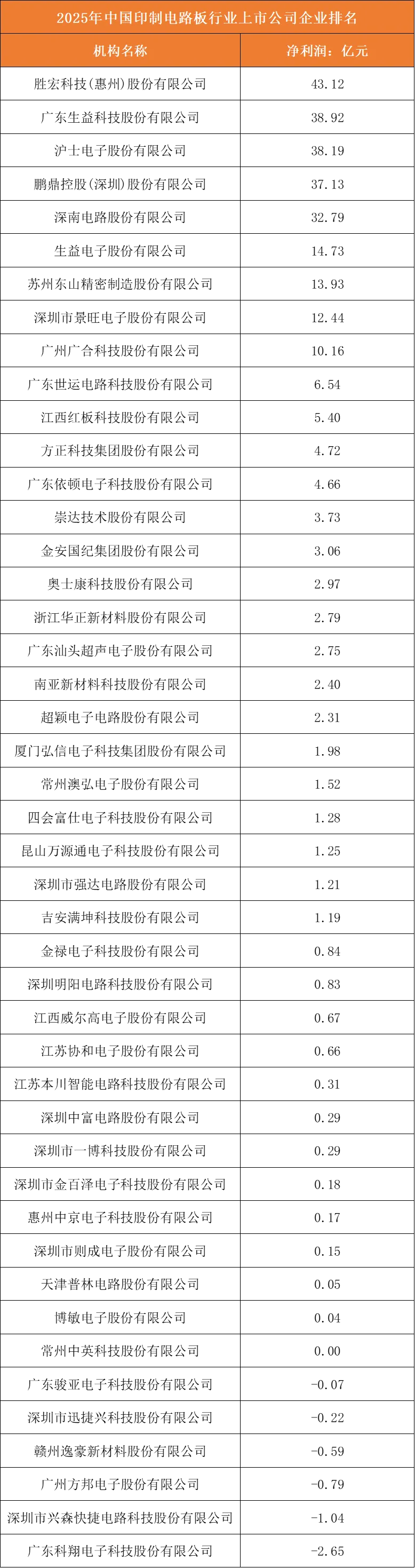

企业营收规模和盈利能力不完全匹配,盈利核心取决于产品结构、下游客户赛道,而非单纯营收体量。

盈利龙头由算力PCB厂商包揽:胜宏科技以43.12亿元净利润登顶利润榜,远超营收第一的东山精密(13.93亿元);生益科技38.92亿、沪电股份38.19亿、鹏鼎控股37.13亿紧随其后,四家构成利润第一梯队。胜宏、沪电核心产品为AI服务器、数据中心高端PCB,产品单价、毛利率显著高于传统消费电子板,算力需求爆发直接拉高盈利水平。

消费电子龙头盈利承压:营收排名第一的东山精密净利润仅13.93亿元,排名第7;鹏鼎控股主营苹果消费电子PCB,净利润37.13亿元,虽仍处高位,但盈利增速弱于算力板企业,消费电子行业需求疲软、价格竞争压缩利润空间的特征凸显。

基材配套企业盈利稳定,中小厂商分化严重:生益科技作为覆铜板上游原材料企业,周期波动更小,盈利稳定性强;大量中小企业出现亏损,兴森快捷、科翔电子、骏亚电子、迅捷兴等净利润为负,尾部企业博敏电子净利润仅0.04亿元,产能利用率不足、产品低端、议价能力弱是亏损核心诱因。

细分赛道盈利逻辑总结:AI服务器/通信高端PCB>覆铜板基材>消费电子PCB>低端单双面板厂商,下游高景气赛道直接决定企业盈利天花板。

根据申万A股上市公司分类,2025年中国印制电路板行业上市公司净利润排名如下:

三、行业竞争格局核心趋势判断

(一)头部集中化加速,马太效应持续强化

营收、净利润双榜单前五企业高度重合,东山、鹏鼎、生益、深南、胜宏、沪电长期占据行业核心份额。龙头持续扩产高端算力板、汽车电子板,同时通过上游基材配套、海外建厂降低成本;中小企业缺乏资金扩产高端产线,只能固守低毛利传统市场,市场份额持续被头部挤压,未来行业CR6(前六企业营收占比)将进一步提升。

(二)赛道分化成为企业竞争力核心分水岭

企业经营差距本质是下游赛道选择差距:

算力、通信、汽车电子赛道企业(胜宏、沪电、深南):高毛利、高净利,订单充足,扩产节奏快;

消费电子赛道企业(鹏鼎、东山):营收规模大,但行业存量竞争激烈,毛利率持续承压;

低端通用PCB厂商:需求疲软、价格战频发,亏损常态化,淘汰出清节奏加快。

(三)产业链上下游协同企业抗周期能力更强

生益科技同时布局覆铜板基材与PCB制造,上游原材料自给降低成本波动,净利润稳定性优于单纯PCB制造企业;纯PCB代工企业受铜箔、树脂原材料涨价、下游客户压价双重冲击,盈利波动幅度更大。垂直一体化布局成为头部企业长期竞争抓手。

(四)尾部中小企业出清周期开启

榜单内十余家中小PCB企业净利润亏损或微利,低端PCB行业产能过剩、准入门槛低,叠加环保、人力成本上涨,无技术、无大客户的小型上市企业持续亏损,行业并购、退市、产能关停将成为长期趋势,行业资源向具备高端制造能力的头部集中。

图表:PCB上市公司竞争梯队划分表