一、中介主动考证热潮背后,是监管倒逼行业洗牌

过去贷款中介行业门槛极低,从业者靠信息差、渠道资源、话术获客,造假流水、AB 贷、多层分销、乱收服务费等乱象泛滥;但 2025-2026 年助贷新规、金监总局 44 号文、金融网络营销管理办法密集落地,叠加全国三年打击金融黑灰产专项行动,行业生存逻辑完全改写信用中国:

1.违规成本大幅飙升 伪造资料、勾结银行内鬼、套路收费、倒卖客户信息均纳入刑事追责,多地批量查处违规中介,涉案人员判刑;银行全面推行合作白名单,不合规中介直接切断产品渠道,单纯 “赚信息差价” 的野路子中介加速出局。

2.银行合作门槛抬高 银行不再接纳只会 “递材料” 的居间中介,要求合作机构从业人员具备基础财务、风控、合规能力,不少分行把持证人员数量纳入中介准入考核指标,无证从业者很难拿到优质信贷产品资源。

3.客户信任门槛抬升 企业主不再只关心 “能不能放款”,更在意融资方案是否合规、成本是否可控、负债率是否损伤企业长期经营;持证资质成为专业度直观背书,大幅降低客户戒备心理。

在此背景下,企业融资规划师成为中介转型首选证书,考证从 “加分项” 变成生存刚需。

二、企业融资规划师到底是什么?

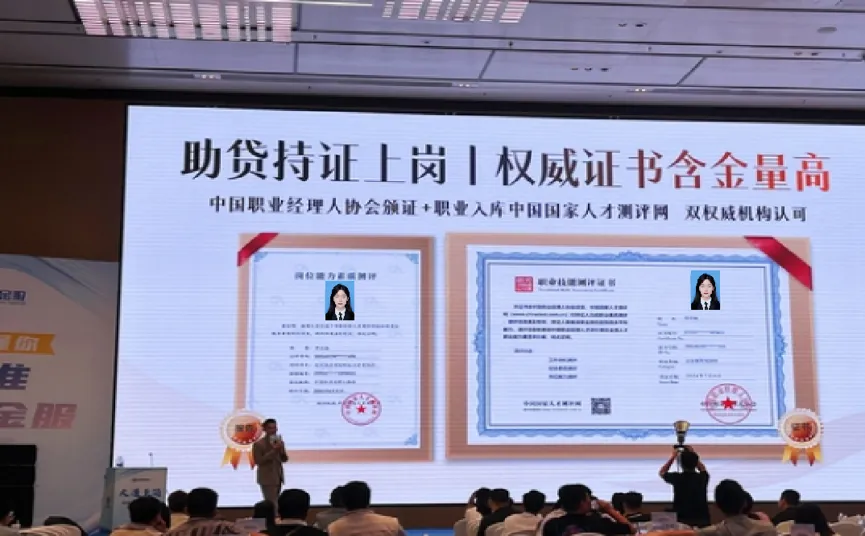

1. 证书资质背景

属于职业技能测评证书,由中国职业经理人协会(民政部直管全国性协会)发证、中国国家人才测评网(原人社部人才流动中心平台)测评备案,证书全网可查、录入全国人才评价库,长期有效。⚠️关键区分:不属于国家准入类职业资格,不能替代金融牌照,核心作用是证明从业者系统掌握企业融资专业能力,是行业合规、展业、合作的能力背书,不是执业牌照。

2. 核心学习内容(完全贴合中介对公业务痛点)

·企业基础财务诊断:流水、税票、资产负债、征信、负债测算;

·全品类融资工具:经营贷、抵押贷、信用贷、票据、供应链融资、政策性小微贷、股权融资基础;

·融资方案规划:融资顺序设计、多笔贷款错配、综合成本测算、避免多头借贷;

·全流程合规风控:禁止包装造假、综合融资成本红线、反洗钱、客户信息保护、禁止多层导流;

·企业债务优化、贷后风险预警、政企园区对接逻辑。

3. 和传统贷款中介的能力分水岭

·旧中介:只懂推销产品,只会包装材料,短期赚一次性服务费,高合规风险;

·持证融资规划师:站在企业经营角度做长期资金规划,先控风险再匹配贷款,做长期复购、转介绍客户,符合监管导向。

三、中介扎堆考证的 4 大实际价值

1. 合规自保,降低执业刑事风险

培训核心覆盖监管红线、骗贷法律责任、服务费合规标准,从根源规避 AB 贷、虚假材料、超高综合成本等高危操作,是中介团队标准化风控的学习载体。

2. 打通银行、产业园、商会合作渠道

银行对公普惠、园区企业服务中心、政企小微企业服务窗口,优先对接持证从业人员;很多政企贴息、政策性贷款资源,仅向具备专业融资规划能力的持证机构开放。

3. 差异化获客,建立专业壁垒

市面 90% 中介仍停留在 “比价放款”,持证中介可打出企业融资规划、资金优化、负债管理差异化服务,面对中小企业老板更有说服力,溢价空间更高。

4. 团队标准化、企业品牌升级

中介公司全员持证,可用于门店展示、短视频直播背书、企业宣传;统一知识体系,避免业务员各自为战、违规操作,方便公司做标准化流程管理。

四、行业真正的变化:从 “居间黄牛” 转向 “企业金融顾问”

1.盈利模式重构 过去靠高额服务费、包装费、渠道返佣;未来核心收入是融资咨询规划费、长期资金管理服务,依靠专业方案稳定盈利,不再依赖灰色操作。

2.从业者分层加剧

·底层无证中介:只能做零散个人信贷,渠道持续收缩,竞争内卷、利润微薄;

·持证合规团队:深耕对公小微融资,对接政企资源,客户复购与转介绍稳定,长期经营。

1.行业定位官方重塑 监管层明确支持“合规融资咨询居间服务”,鼓励中介转型为中小企业配套金融服务机构,单纯信息撮合、造假导流模式被全面限制。

五、客观提醒:理性看待证书,不盲目跟风

1.证书是能力证明工具,不是 “免罪金牌”,持证不代表可以违规操作,监管追责只看实际业务行为;

2.市面上同类金融证书较多,优先选择中职协 + 国测网双备案的企业融资规划师,避开无权威背书的野鸡证书;

3.考证核心价值是系统学习合规与融资规划知识,不要只拿证不学实操,证书只是锦上添花,专业落地能力才是核心竞争力。

总结

贷款中介集体报考企业融资规划师,不是短期跟风热潮,而是强监管下行业规范化、专业化转型的标志性信号。粗放野蛮生长的时代彻底落幕,未来能存活、做大的中介,一定是懂财务、懂风控、守合规、能为企业做长期资金规划的持证专业融资服务团队。

咨询证书中心负责人:

李老师

18610520905 同微信