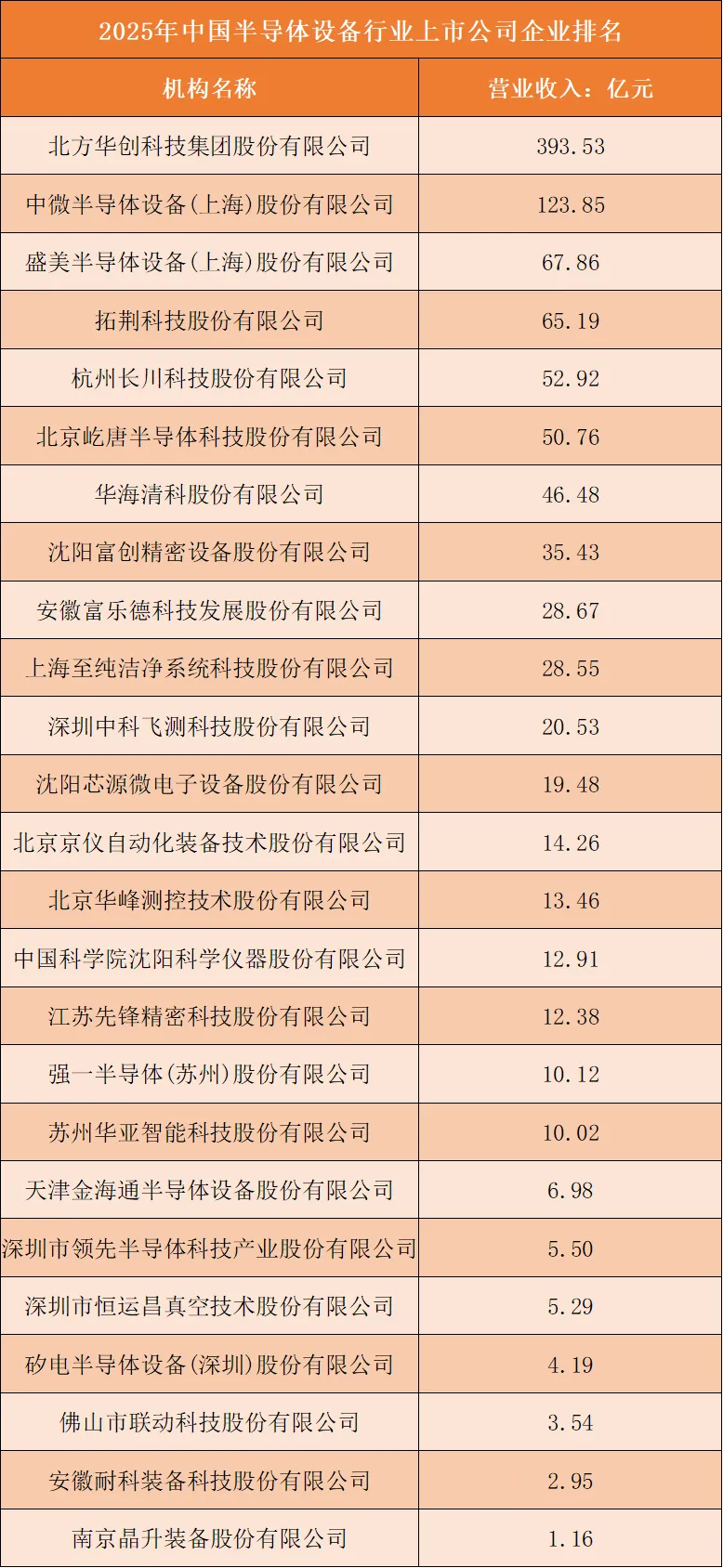

营业收入:全流程多品类设备集团营收断层领先,单环节细分设备厂商体量存在刚性上限

营收规模核心取决于设备品类覆盖广度、适配晶圆制造全工序的配套能力。

北方华创以393.53亿元营收大幅领跑行业,是国内唯一覆盖沉积、刻蚀、清洗、热处理等多道核心制造工序的综合设备平台,可一站式配套国内各类晶圆厂资本开支,多品类批量订单形成断层规模优势,拉开与同行差距。

中微半导体123.85亿元、盛美半导体67.86亿元、拓荆科技65.19亿元构成第二梯队,分别专注刻蚀、清洗、薄膜沉积单一核心设备赛道,产品技术壁垒高但品类单一,营收规模显著低于综合平台龙头;杭州长川、屹唐、华海清科营收处于45-55亿元区间,聚焦涂胶显影、真空、抛光细分设备,仅服务单一工艺环节。榜单尾部企业营收普遍低于40亿元,分为洁净配套、检测、真空零部件、小型专用设备等小众赛道,下游晶圆厂采购金额有限,难以实现营收跨越式增长。

能够同步布局多道核心制造设备、形成整线配套能力的综合集团更容易做大营收;仅深耕单一工序设备、配套辅材洁净系统的厂商,营收增长空间被细分赛道容量约束。

根据申万A股上市公司分类,2025年中国半导体设备行业上市公司营业收入排名如下:

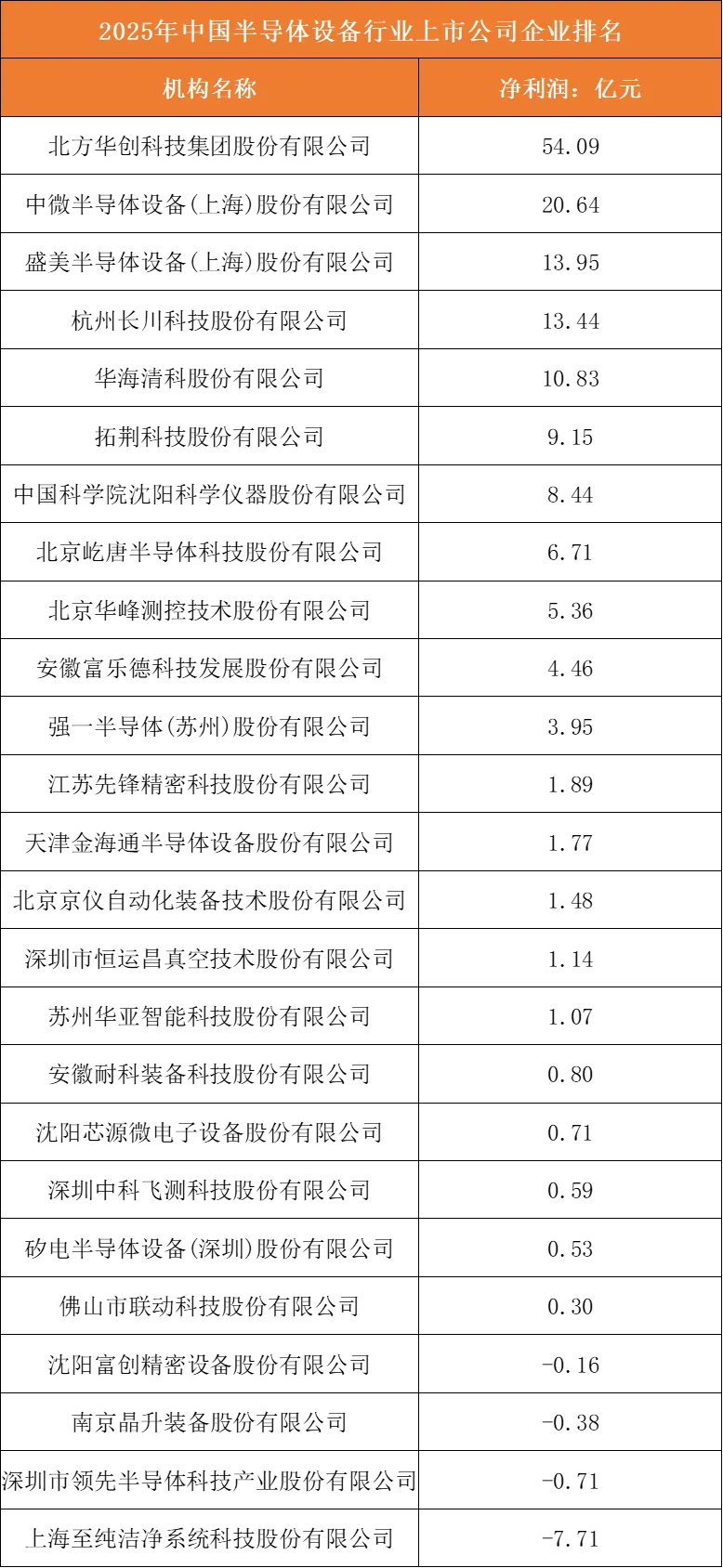

净利润维度:核心晶圆工艺设备盈利高增,配套洁净、小众设备企业易陷入亏损

半导体设备行业盈利分层逻辑与营收梯队高度正向匹配,设备是否属于晶圆制造刚需核心工序、国产替代空间大小是利润分水岭。

北方华创以54.09亿元净利润稳居榜首,多品类核心设备持续导入国内12英寸产线,单台设备价值高、客户认证周期长,产品溢价稳定;中微、盛美、长川、华海清科紧随其后,净利润均突破10亿元,刻蚀、清洗、涂胶、抛光均为晶圆制造不可替代核心工序,国产替代需求旺盛,持续释放高额利润。

中游沈阳科仪、屹唐、华峰测控依托特色工艺、量测设备实现数亿级稳定盈利;尾部企业分化明显,富创精密、晶升装备小幅亏损,核心原因是零部件、硅片设备行业竞争加剧,价格持续下行;上海至纯洁净系统全年亏损7.71亿元,洁净配套系统技术门槛低、行业同质化竞争激烈,叠加大额项目研发与交付成本,营收无法覆盖固定开支。

刻蚀、沉积、清洗、涂胶等晶圆核心工艺设备盈利韧性极强;洁净配套、通用零部件、小众辅助设备赛道附加值低,企业极易出现亏损。

根据申万A股上市公司分类,2025年中国半导体设备行业上市公司净利润排名如下:

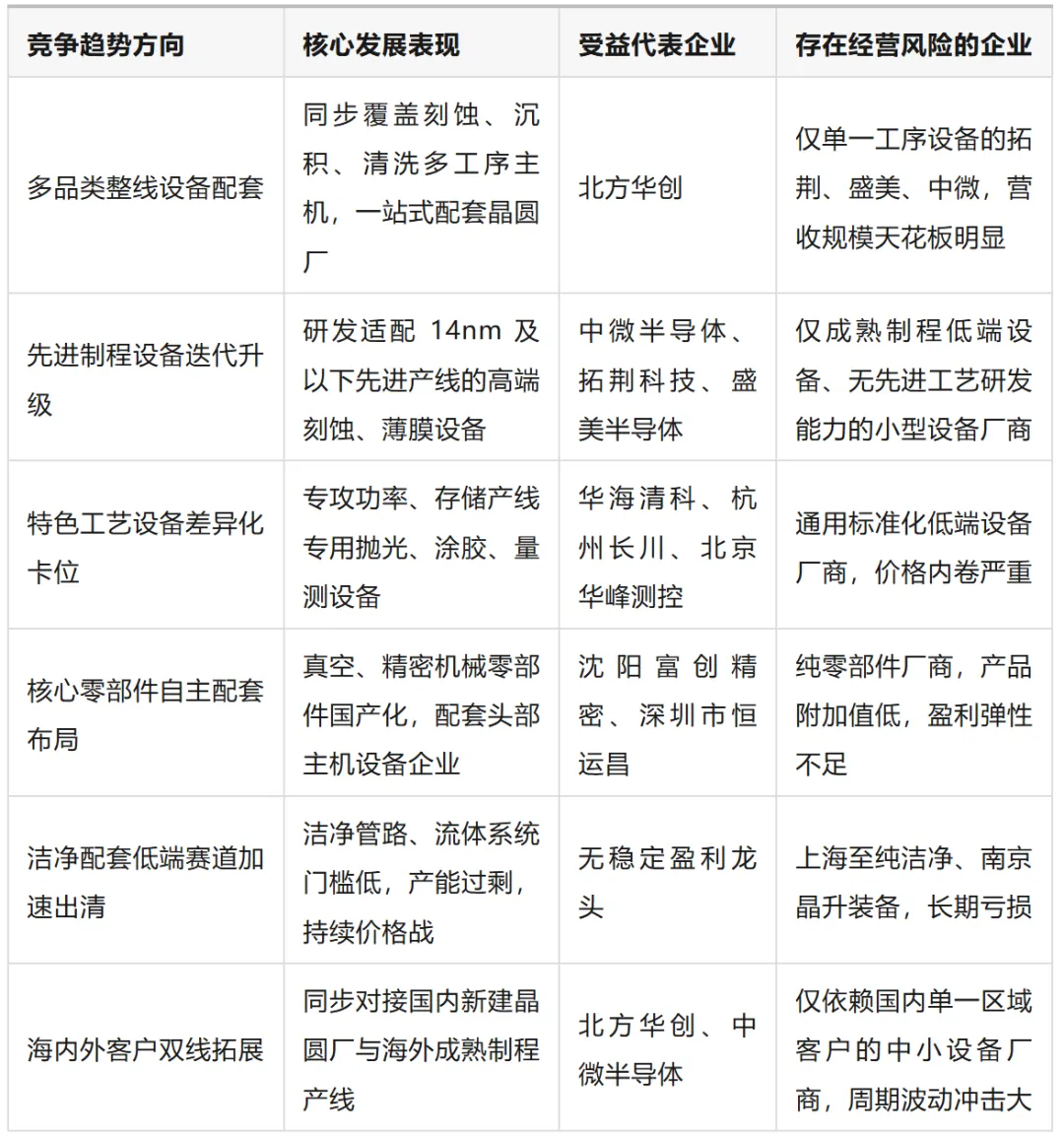

竞争趋势:六大长期发展主线重塑行业格局,整线化、先进制程适配成为决胜关键

综合营收、净利润数据,国内半导体设备行业已形成六大清晰长期竞争趋势,企业布局路线直接决定中长期成长空间与盈利稳定性。

第一是全工序多品类整线配套趋势,以北方华创为代表,同步研发多道核心工艺设备,为晶圆厂提供一站式设备采购方案,绑定长期大额资本开支订单,客户粘性远超单一设备厂商;

第二是先进制程设备迭代竞争趋势,中微、拓荆、盛美持续迭代适配7/14nm先进产线的刻蚀、薄膜、清洗设备,先进制程设备单台价值、毛利率远高于成熟制程设备;

第三是特色工艺设备差异化卡位趋势,华海清科(CMP抛光)、长川科技(涂胶显影)、华峰测控(测试设备)避开通用设备内卷,专攻功率、存储特色产线刚需设备,细分赛道竞争缓和;

第四是零部件自主配套国产替代趋势,富创精密、恒运昌等零部件厂商配套头部设备企业,设备国产化带动上游零部件同步放量,但零部件附加值偏低,盈利弹性弱于主机设备;

第五是洁净配套低端赛道出清趋势,以上海至纯为代表的洁净系统厂商技术门槛低、价格战持续,行业亏损企业持续增多,市场份额向具备一体化配套能力的头部设备集团转移;

第六是海内外晶圆厂双线拓展趋势,头部设备企业同步对接国内扩产晶圆厂与海外成熟制程产线,分散国内资本开支周期波动,平滑营收与利润波动。

长期来看,国内晶圆厂持续扩产叠加海外国产替代需求释放,布局多品类核心工艺、适配先进制程的平台型设备龙头将持续抢占市场份额;仅布局低端洁净配套、单一零部件、无先进制程迭代能力的中小企业,盈利压力将长期存在,行业利润持续向核心主机设备龙头集中。

图表:半导体设备行业竞争趋势分析