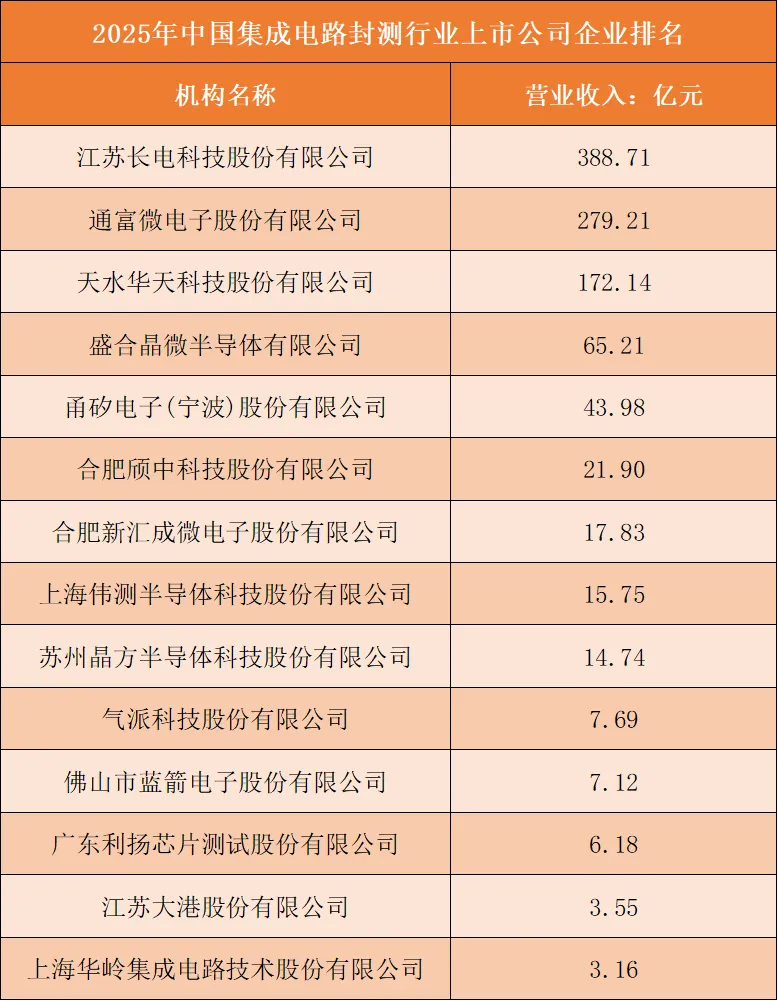

营业收入:全国性综合封测大厂形成营收第一梯队,细分中小型企业体量差距显著

行业营收规模高度由厂房产能、全球客户覆盖、全品类封装服务能力决定,头部综合厂商形成断层规模优势。

江苏长电科技以388.71亿元营收稳居行业首位,布局海内外多处大型封测基地,覆盖传统封装、先进封装、芯片测试全业务,服务全球消费电子、汽车、算力芯片客户,出货体量遥遥领先;通富微电279.21亿元、天水华天172.14亿元紧随其后,三者构成营收千亿级以下第一梯队,是国内仅有的三家营收突破150亿的封测龙头。

盛合晶微、甬矽电子营收介于40-70亿元区间,聚焦存储、射频细分封装赛道,产线规模有限;榜单后半段企业营收均低于25亿元,分为两类:一是以伟测、利扬为代表的纯芯片测试厂商,仅布局测试环节,缺少封装产能;二是晶方、气派、蓝箭等中小型特色封装企业,专攻影像传感器、MEMS等小众细分,下游市场容量有限,营收增长存在明显天花板。

同时具备大规模传统封装、先进封装、完整测试产线,且绑定海内外头部芯片设计客户的综合封测集团,才能实现营收规模化扩张;单一测试、小众细分封装企业营收长期难以突破百亿关口。

根据申万A股上市公司分类,2025年中国集成电路封测行业上市公司营业收入排名如下:

净利润:头部综合封测企业盈利稳健,小众单一赛道企业普遍陷入亏损

对比净利润榜单,封测行业盈利分层与营收梯队整体匹配,但细分赛道技术附加值成为利润分化关键。

江苏长电15.70亿元、通富微电13.77亿元净利润分列前两位,庞大产能摊薄单位固定成本,同时高附加值FCBGA、2.5D先进封装产品拉高综合毛利率,汽车、算力长协订单保障稼动率稳定;盛合晶微、天水华天净利润分别为9.21亿元、8.06亿元,依托存储、功率器件封装刚需实现稳定盈利,构成盈利第二梯队。

中游晶方、伟测、颀中等企业依靠细分特色封装、独立测试业务实现小幅盈利;榜单尾部经营分化明显,利扬芯片小幅亏损0.06亿元,蓝箭、华岭、气派科技亏损持续扩大,核心原因在于这类企业仅布局低端传统引线框架封装、单一测试业务,行业低端产能过剩,加工费持续下行;同时无先进封装产线,无法承接高溢价算力、车载芯片订单,稼动率受消费电子周期波动冲击严重。数据直观体现:布局先进封装、绑定高景气车载/算力赛道的综合封测龙头盈利韧性极强,仅做低端传统封装、单一测试的中小企业极易增收不增利甚至亏损。

根据申万A股上市公司分类,2025年中国集成电路封测行业上市公司净利润排名如下:

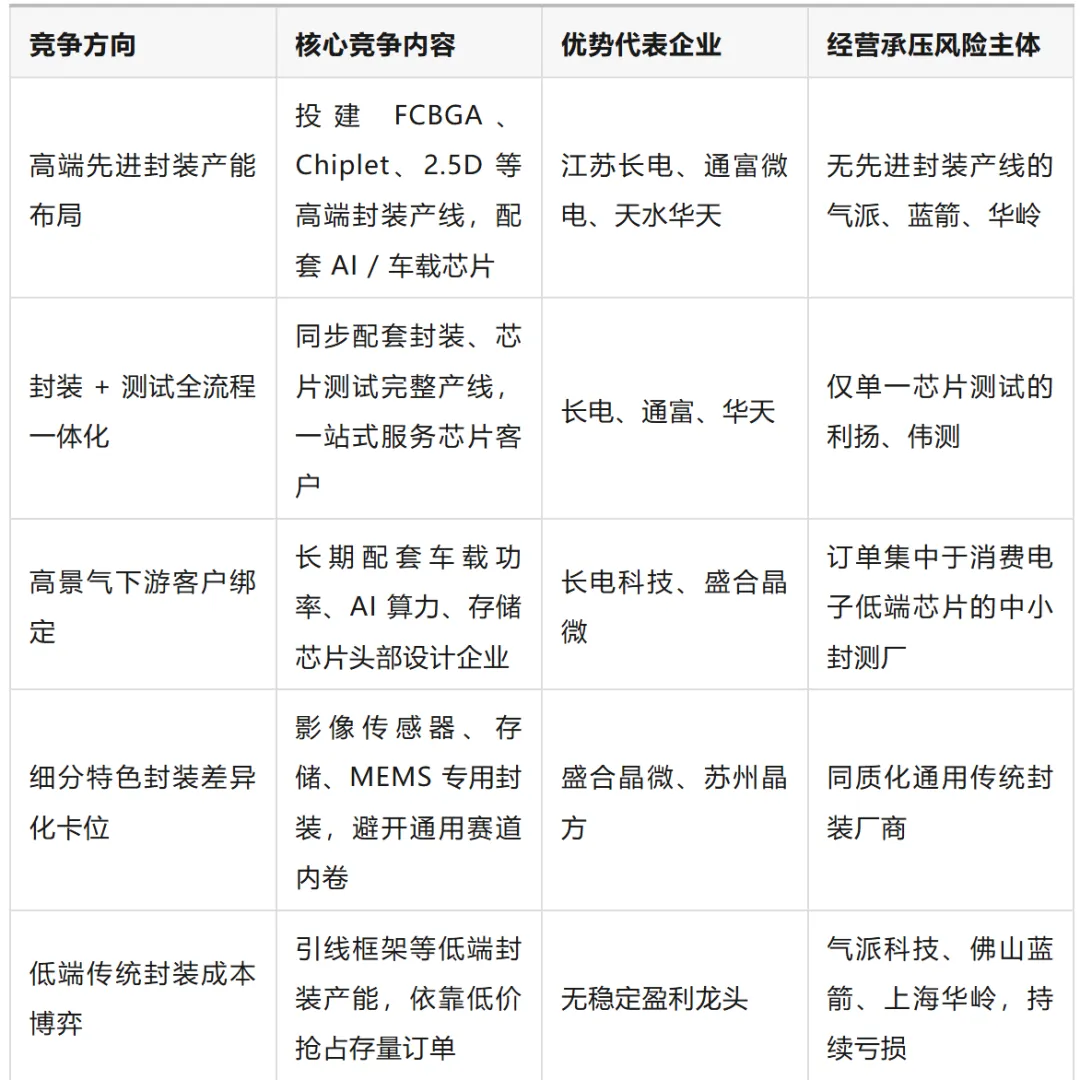

竞争方向:五大赛道构成企业核心博弈路线,先进封装是长期决胜主线

综合营收、净利润两组数据,国内封测行业竞争围绕五大差异化方向展开,企业布局路线直接决定盈利稳定性与长期成长空间。

第一是先进封装产能扩张竞争,长电、通富、华天持续加码FCBGA、Chiplet、2.5D封装产线,适配AI算力、车载高端芯片需求,产品加工溢价远高于传统封装,是头部企业核心增量;

第二是全流程封测一体化竞争,头部三家龙头同步布局封装+测试完整产线,一站式交付芯片设计客户,降低客户外协成本,绑定长期大额订单;纯测试厂商缺少封装配套,客户粘性偏弱;

第三是下游高景气赛道绑定竞争,聚焦汽车功率、存储、算力芯片封装的企业订单稳定,稼动率常年维持高位;依赖手机、消费电子低端芯片的厂商需求波动剧烈;

第四是细分特色封装差异化竞争,盛合晶微、晶方科技专攻存储、影像传感器封装,避开通用封装价格内卷,细分赛道毛利率相对稳定;

第五是低端传统封装成本竞争,气派、蓝箭、华岭等中小企业扎堆引线框架低端封装,行业产能过剩,只能依靠低价抢夺订单,盈利持续承压。

长期来看,AI芯片、新能源汽车需求持续拉动先进封装订单,具备规模化先进封装产线、覆盖车载/算力高景气下游的一体化封测龙头将持续抢占市场份额;仅布局低端传统封装、单一芯片测试、无先进工艺配套的中小型企业,盈利压力将持续加大,行业利润持续向头部综合封测集团集中。

图表:集成电路封测行业竞争方向分析