「估值进阶课」收官篇 — ROE告诉你会不会赚钱,毛利率告诉你赚得轻不轻松,自由现金流告诉你赚的是不是真钱。最后一关:就算三样都过关了,你怎么知道市场给这家公司的"价格"是贵还是便宜?答案在同行业其他公司身上。

超市货架上,一瓶可乐3块,一瓶矿泉水2块,一瓶进口果汁25块。你问哪个卖贵了?这问题没法用同一个"单价"去衡量——可乐卖的是快乐水配方,矿泉水卖的是便利,进口果汁卖的是稀缺感和产地故事。股市里也有一模一样的事。银行PE常年5到8倍,白酒PE动辄25到35倍,芯片PE可以跳到50倍以上。经常有人问我:"银行这么便宜,是不是该抄底了?芯片这么贵,是不是泡沫?"这个问题,答案不在PE的数字本身,在你对这个行业的理解有多深。

一、同一个PE,在不同行业是完全不同的东西

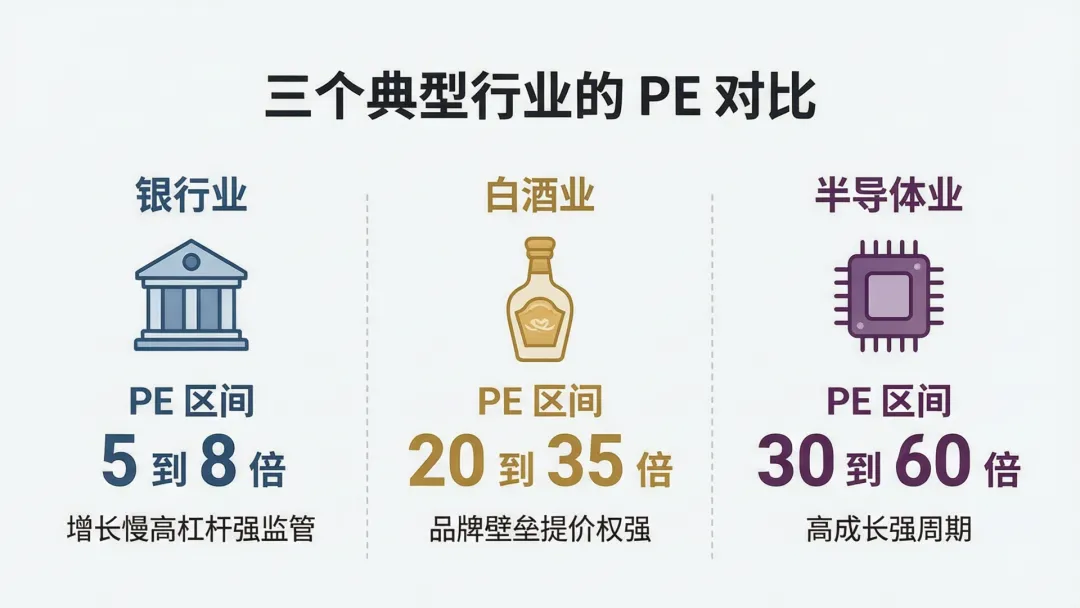

先看三个典型行业的PE中枢,拿A股来说:

①银行:PE 5-8倍,常年垫底

工商银行、建设银行这类大行,PE很少超过8倍。不是因为它们不赚钱——工行一年净利润3600多亿,比茅台的800多亿高了四倍多。市场给低PE,定价的是三样东西:第一,增长极慢,GDP增速多少它就跟着多少,没有惊喜;第二,高杠杆,银行的核心是经营风险,资产质量的恶化可能在利润表上沉默好几年然后一次性炸掉;第三,强监管,你不可能指望银行突然找到一个暴利的新业务。

②白酒:PE 20-35倍,稳稳站在中枢上方

茅台PE常年二三十倍,五粮液、老窖也差不多。市场给它高PE的逻辑很清楚:极轻资产(一窖酒就是印钞机)、极高的品牌壁垒(茅台两个字值几千亿)、极强的提价权(涨价了消费者不跑)、以及极其可预测的现金流。这些特质加在一起,让市场愿意用"奢侈品"而不是"消费品"的倍数来给它估值。

③芯片/半导体:PE 30-60倍甚至更高,弹性极大

英伟达的PE在AI爆发前是四十多倍,爆发后一度跳到70倍以上。A股的半导体公司PE五十倍是常态,六十倍也不罕见。市场买的是未来的渗透率——AI算力还没铺满、智能汽车芯片还在上量、国产替代还在加速。但你也要看到硬币的另一面:半导体是强周期行业,2022-2023年全球芯片下行周期里,很多半导体公司的利润腰斩甚至转亏,PE反而飙到几百倍。不是因为贵了——是因为利润没了。

PE不是一个绝对标尺。它等于"市场愿意为每块钱利润付多少钱"——这个"愿意",取决于市场对这家公司未来利润增速、稳定性和持续性的集体判断。换一个行业,判断基准就变了。

二、三个底层因素,决定了行业PE的"合理区间"

不同行业PE差十倍,因为这三个东西不一样:

①增长预期——未来的饼有多大

彼得·林奇用PEG(PE ÷ 盈利增速)来衡量:如果一家公司PE是20倍,盈利增速也是20%,PEG=1,大致合理。银行利润增速3-5%,PE给5-8倍,PEG在1.5左右——合理偏贵。芯片利润增速好的年份30-50%,PE给40-60倍,PEG也才1到1.5——不算离谱。不是芯片"贵",是它的E(盈利)增长比你看到的静态数字快很多。

②盈利稳定性——你能睡着觉吗

白酒的利润,十年里有九年是涨的。茅台从2014年开始,净利润几乎没有一年下滑。这种确定性的溢价,市场用更高的PE来支付。反过来,芯片公司的利润可以在一年内增长一倍,也可以在一年内腰斩。高PE不是市场在犯蠢,是它在为"这次景气周期可能比之前任何一次都长"的叙事买单。至于这个叙事靠不靠谱,那是你要自己判断的事。

③资本回报率(ROE)——你投进去的钱,能生出多少钱

回归第一课。ROE高的行业天然配得上更高的PB,而更高的PB往往意味着更高的PE。白酒龙头ROE20-30%,银行ROE10%左右。假设两家都赚1块钱利润,白酒那1块钱是股东拿4块钱本金赚来的(ROE 25%),银行那1块钱是股东拿10块钱本金赚来的(ROE 10%)。同样1块钱利润,含金量差了两倍半。

三个因素不是独立的——它们互相缠绕。高增长通常伴随高ROE,高ROE通常意味着强护城河,强护城河又带来稳定盈利——一个正向飞轮。银行刚好相反:低增长、中ROE、高杠杆、强监管——四个锁链扣在一起,PE起不来是合理的。

PE是这三个因素共同投射到市场情绪上的一个影子。影子的大小和形状,取决于光源(你的分析框架),不取决于影子本身。

三、怎么比——一套能用的行业估值对比方法

前面说的是"为什么不直接比"。但你还是需要一个方法来比较不同行业——不是为了得出"谁便宜"的结论,是为了找到自己能力圈里最值得下手的那个板块。三步走:

①行业内部比——PE分位数

拿出一个行业过去5到10年的PE数据,看现在处于什么位置。如果一家白酒公司的PE处于过去5年最低的20%区间,哪怕绝对值还有25倍,它可能比PE只有15倍但处在历史高分位的银行更值得看。估值便宜不便宜,不看绝对值,看你跟自己的过去比。

②跨行业用PEG——统一度量衡

把PE和利润增速绑在一起看。银行PE6倍,利润增速3% → PEG=2,不算便宜。白酒PE25倍,利润增速15% → PEG=1.7,比银行的PEG还低——市场给银行低PE不是因为它便宜,是增长太慢把PEG撑上去了。芯片PE50倍,如果利润增速40% → PEG=1.25,反而最有性价比。当然,前提是你相信那个40%的增长能持续——这是PEG方法最大的软肋:增长率是不可知的。

③PB-ROE匹配——银行破净的真相

银行PB经常在0.5到0.8倍徘徊。什么意思?市场说:你账上有100块钱的净资产,我只愿意出50到80块买。这看起来是极度低估。但PB-ROE的框架会告诉你:银行ROE只有10%左右,而且还在缓慢下降。如果ROE持续往下走,0.5倍PB不是低估——是市场在提前定价这个趋势。反之,白酒PB5到10倍,ROE25%以上——高PB有高ROE撑腰。

实操上,我在用 alpha_stream 翻行业数据的时候,习惯做一个简单的表格:拉出几个候选行业的平均PE、平均利润增速、平均ROE、当前PE分位数。四列并排,一眼看过去,谁在历史低位但ROE没降——那个就是你该花时间去深挖的行业。不在表格里的,不需要纠结。

行业估值对比的目的不是找到"最便宜"的行业去买——是找到"在你的理解范围内最有安全边际"的那个机会。你需要的不多,一两个行业、三五家公司,够了。

写在最后——十二把尺子

估值入门课和估值进阶课,全部十二篇,到这里完结了。

回看这个系列,第一阶段七篇,六种估值武器:PE看利润的代价、PB看资产的折扣、DCF看未来现金流的今天价值、PEG看增长的合理性、周期股教你逆着PE操作、避雷指南教你把尺子收起来。

第二阶段四篇,四个筛选器:ROE看赚钱效率、毛利率看赚钱轻松度、自由现金流看赚钱真实性、行业对比看估值坐标系。先筛,再量。这个顺序反了,一切白费。

这十二篇加起来是一套思维方式:在看到一家公司的PE之前,先问它属于什么行业、它的ROE从哪来、它的利润是不是真金白银、它的增长值不值现在的价钱。

问你一个问题:学了这么多,估值到底是科学还是艺术?

用数字和逻辑把不该买的东西筛掉。剩下的是艺术——在你真正懂得的那一两家公司上,愿意用一个有安全边际的价格,押上你五年不动的仓位。

科学让你不亏钱。艺术让你赚到钱。两样缺一不可。

尺子在你手上,筛子也在你手上。先用筛子,再用尺子。剩下的艺术——留给时间。

我是「湫生如逆旅」,一个在投资路上修行的普通人。欢迎关注,一起成长。

「估值入门课」01-07 + 「估值进阶课」08-11 全系列完结。十二把尺子,祝你找到自己的那家公司。