摘要

功率半导体:AI数据中心打开百亿美金新增量,关注碳化硅、氮化镓放量

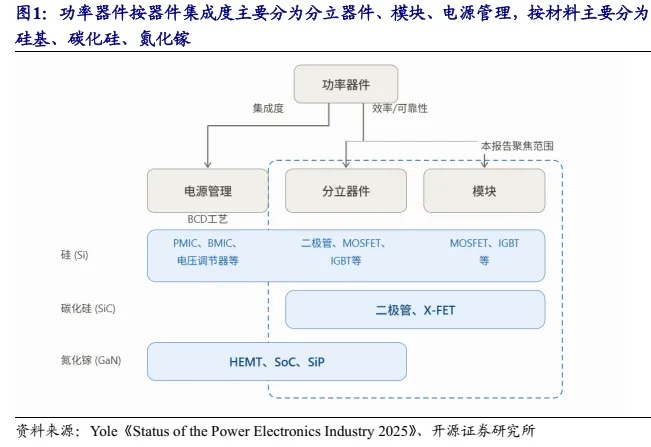

AI数据中心正接棒新能源车,成为功率半导体新一轮三年上行周期的核心定价主线。(1)市场空间:据Yole,全球功率半导体市场规模有望从2025年289亿美元增至2030年433亿美元(2024-2030年CAGR 8.7%),其中AI数据中心相关规模有望达106亿美元、占比近1/4,SiC、GaN在数据中心规模CAGR分别达29.5%/46.3%。(2)主线切换:过往周期由新能源车800V平台驱动,汽车电子2024-2030年CAGR 12.5%,远超工业(7.6%)和消费电子(1.7%);2026年起AI数据中心电力需求接棒成为新定价主线。(3)龙头指引上修:英飞凌预计FY2027 AI数据中心收入超25亿欧元、3年翻10倍;意法半导体预计2027年超20亿美金、单GW价值量2.3亿美金,AI产能已开始挤出传统车规产能。受益标的:英飞凌、意法半导体、安森美、新洁能、士兰微、纳芯微。

牙科:稀土管控重塑全球供应体系,中国牙科材料企业迎全球替代窗口

牙科全瓷材料修复成为中高端修复主线,带动氧化锆材料需求扩张。氧化钇成为氧化锆产业链关键变量,以历史汇率计截至2026年5月海内外价差达57倍。海外氧化钇下游厂商面临较大的成本压力和供应链稳定性风险。中国牙科氧化锆瓷块企业迎来切入全球供应链的契机。从受益路径看,一方面,中国粉体企业有望承接海外粉体替代需求;另一方面,中国氧化锆瓷块企业在原料稳定性、产品性能和价格上同时具备优势,凭借境内稀土资源、粉体替代方案和成熟瓷块制造体系,有望从原来的“成本优势供应商” 升级为“供应链安全替代方”,在海外客户供应链重构中获得更多份额。爱迪特:6月17日,公司在投资者互动平台回复已经收到日本东曹关于氧化锆粉体暂停供应的通知。针对公司的供应稳定性,公司已经提前布局粉体替代方案并全面落地,新材料可以替代原进口粉体,全线新品通过客户严苛验证。

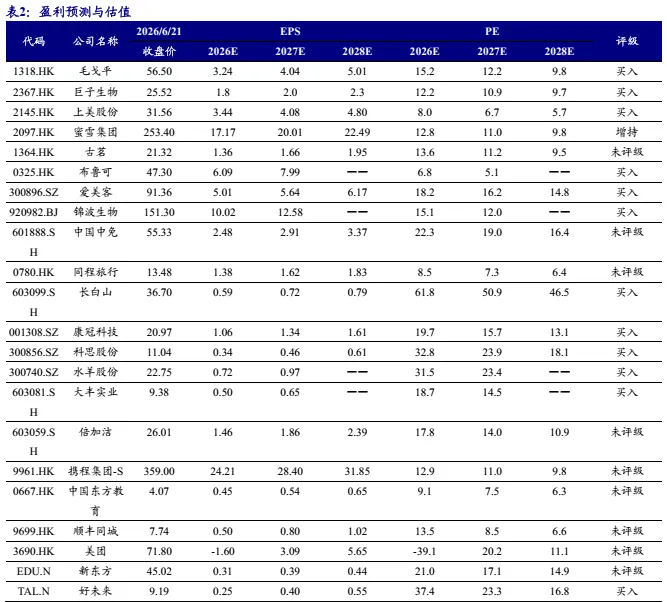

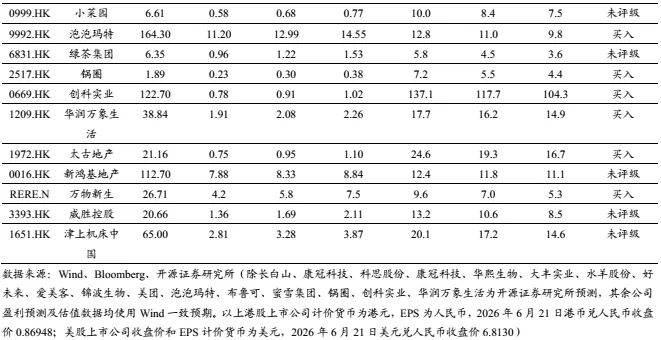

推荐标的:美护:科思股份、水羊股份、康冠科技、倍加洁。

受益标的:(1)IP:泡泡玛特、布鲁可、华立科技、青木科技;(2)美护:毛戈平、上美股份、若羽臣、巨子生物、四环医药、雅诗兰黛;(3)零售:美团-W、顺丰同城、中国中免;(4)牙科:时代天使、现代牙科、爱迪特、先临三维;(5)地产:华润万象、新鸿基地产、太古地产。(6)AI电力:Bloom Energy、壹连科技、威胜控股、新洁能、士兰微、顺络电子。(7)制造:津上机床中国。

风险提示

项目落地不及预期,社会零售不及预期,行业竞争加剧等。

目录

功率半导体做的只有一件事:控制电能的转换与传输,类似电能的“CPU”。核心用途包括:把交流变直流(整流)、直流变交流(逆变,比如逆变器/UPS)、改变电压高低(DC-DC升降压,比如手机充电器、电脑电源)、驱动电机(变频器、新能源车电驱),本质都是“控制多少功率、以什么形式流向负载”。

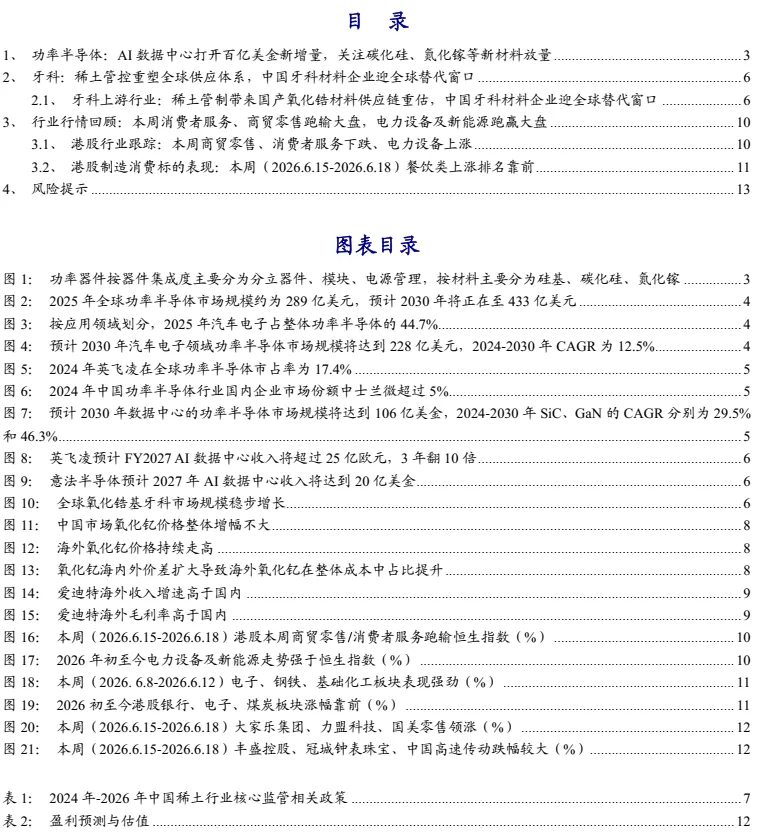

功率半导体按器件集成度可以分为分立器件(含模块)、功率模块和功率IC三大类。其中,功率半导体分立器件,按照器件结构划分,可分为二极管、功率三极管、晶闸管、MOSFET、IGBT、SiC/GaN等,其中以MOSFET、IGBT、SiCMOSFET为代表的功率器件需求旺盛。

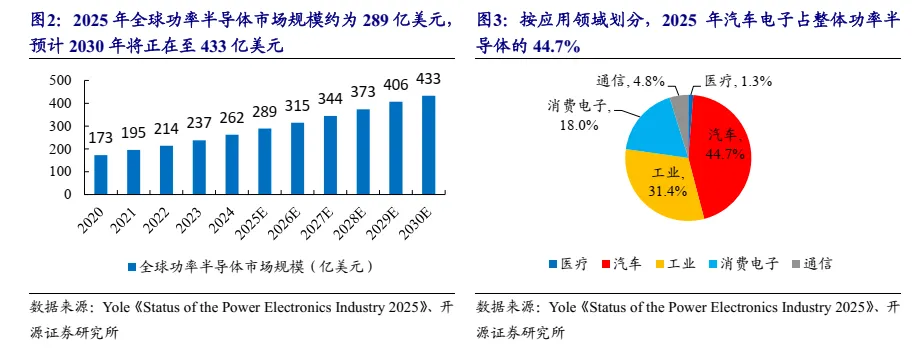

全球功率半导体市场正进入加速扩容期,汽车电子是过往的主要驱动。根据Yole数据,2025年全球功率半导体市场规模约289亿美元,到2030年将增至433亿美元,期间复合增速达到8.7%,预计2026年汽车领域约146亿美金,工业领域接近100亿美金,消费电子约53亿美金。结构上,汽车电子以12.5%的2024-2023年CAGR远超工业(7.6%)、消费电子(1.7%)等其他领域。行业过往主要由新能源车800V平台渗透驱动结构性增长,汽车电子既是最大单一应用,也是未来增量的主要贡献者,功率半导体的产品定义权和涨价话语权持续向车规级产品倾斜。

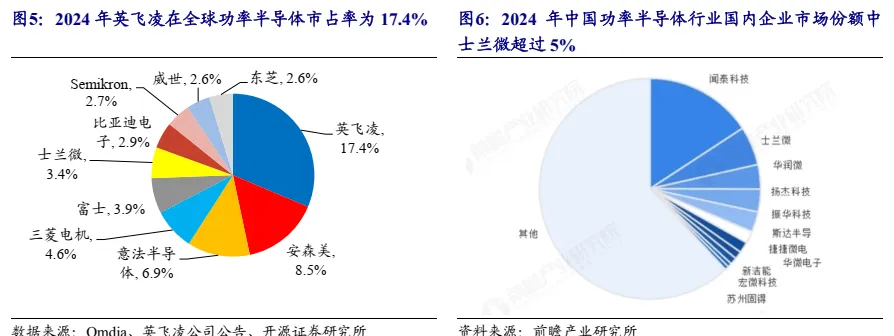

英飞凌等欧美厂家在功率半导体领域常年保持市占率领先,中国厂商正以较快的速度追赶。根据Omdia数据,2024年英飞凌在全球功率半导体市占率为17.4%,安森美、意法半导体分别占8.5%和6.9%,士兰微占比3.4%。根据前瞻研究院,2024年中国功率半导体行业国内企业市场份额中士兰微超过5%,行业集中度CR3是25%,CR5是31.3%,CR10是37.5%。

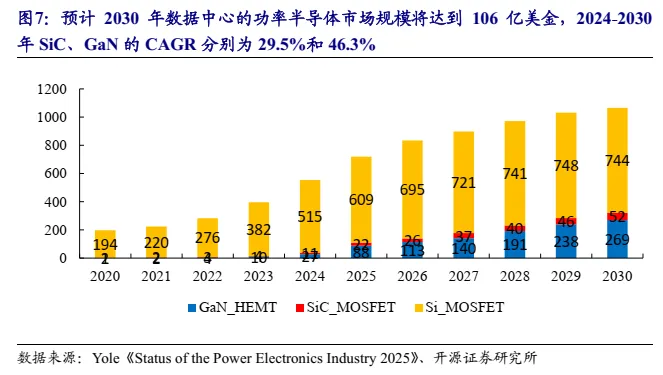

2030年AI数据中心市场规模有望达到106亿美元,占整体的约1/4。根据Yole预测,到2030年功率半导体市场规模约433亿美金(年复合增长率8.7%),而AI数据中心相关功率半导体在2030年将达到106亿美金,占整体市场1/4。其中,第三代半导体SiC、GaN用量可观,预计2024-2030年SiC、GaN在数据中心的规模CAGR分别为29.5%和46.3%。

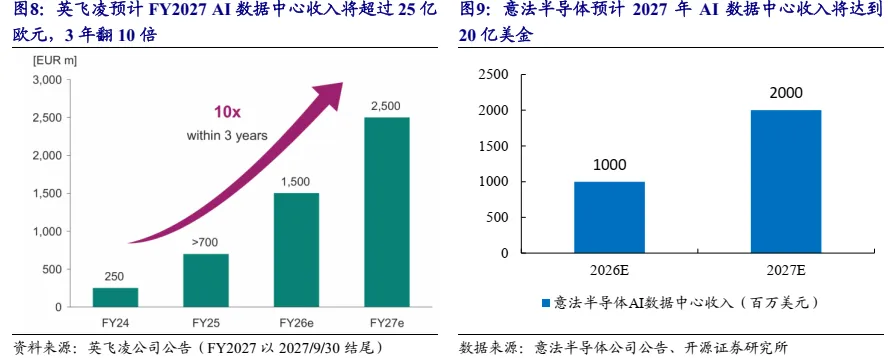

海外功率半导体大厂大幅上调AI收入预测,吞噬传统车规产能。根据英飞凌公司公告,其预计FY2027(截至2027/9/30)AI数据中心收入将超过25亿欧元,3年翻10倍。意法半导体预计2026年AI数据中心收入将达到10亿美金,2027年超过20亿美金,单GW价值量为2.3亿美金。安森美预计到2029年,其AI数据中心收入将达到122亿美金,CAGR为40%。

2.1、 牙科上游行业:稀土管制带来国产氧化锆材料供应链重估,中国牙科材料企业迎全球替代窗口

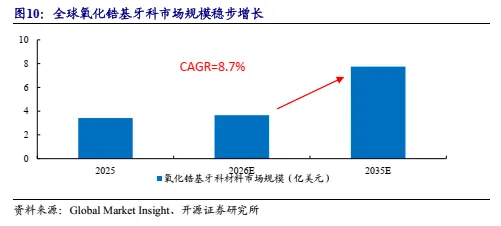

牙科全瓷材料修复成为中高端修复主线,带动氧化锆材料需求扩张。牙科全瓷材料凭借出色的生物相容性、光学特性和机械性能,已成为全球修复材料升级的核心方向,持续替代传统金属烤瓷。氧化锆是全瓷化趋势中最具规模化和工业化价值的核心材料。据Global Market Insight数据,2025年全球氧化锆基牙科材料市场规模约3.421亿美元,预计2026/2035年将达到3.656/7.746亿美元,2026-2035年CAGR达8.7%。

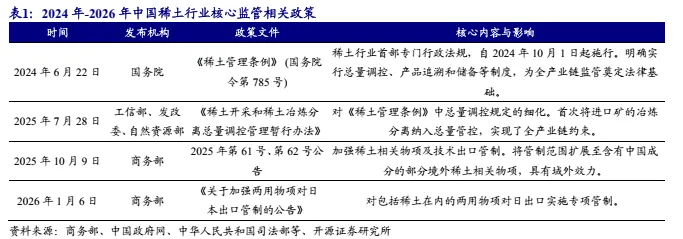

氧化钇成为氧化锆产业链关键变量,稀土管制强化海外供给不确定性。纯氧化锆在温度变化中会发生晶型转变,带来体积变化和开裂风险;添加氧化钇后,可稳定四方相或立方相结构,使材料兼具强度、韧性和一定透光性。受地缘政治影响,中国政府于2025年1月6日和2月24日分别发布公告要求相关出口商须获得出口许可证,方可向国际市场供应氧化钇等稀土。在此背景下,中日关系紧张加剧了中国对稀土出口的管控力度。中国政府于2026年1月6日发布《关于加强两用物项对日本出口管制的公告》,决定禁止向日本的军事用户及用于军事用途的所有管制企业出口稀土,并将三菱造船等 20 多家日本实体列入稀土管控名单。这一系列措施使得海外在氧化钇等稀土材料的供应方面面临巨大收缩。海关总署数据显示2026年1-2月氧化钇、氧化镝、氧化铽、氧化镨合计出口量同比减少93.8%。据USGS数据,中国稀土矿产量约占全球70%,出口管制导致海外稀土氧化物严重短缺。

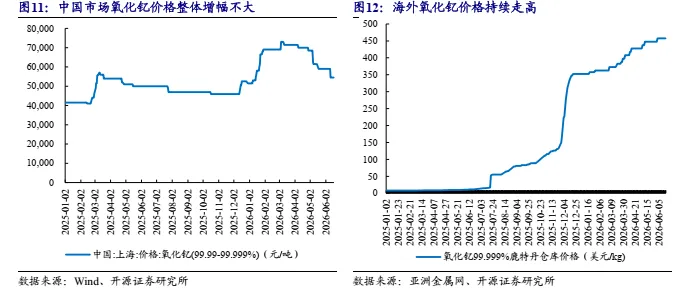

海外氧化钇供给缺口影响供应链稳定性,海内外价差持续扩大。受中国稀土管制影响,2025年以来海外氧化钇价格持续走高,据亚洲金属网,氧化钇价格从2025年1月的7.9美元/kg增长至2026年5月得441美元/kg,增长55倍,而中国氧化钇价格从2025年1月的41480元/吨最高增长至2026年3月的72480元/吨后,近几月略有回落,2026年5月底均价58980元/吨,相比2025年1月增长42%,以历史汇率计截至2026年5月海内外价差达57倍。海外氧化钇下游厂商面临较大的成本压力和供应链稳定性风险。

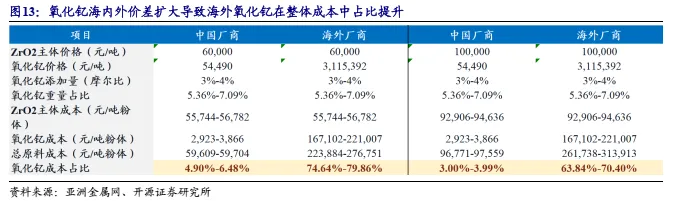

海外氧化钇价格大幅上涨导致氧化锆粉体成本压力加大,或进一步向瓷块端转嫁成本。氧化钇价格大幅上涨后,海外牙科氧化锆粉体的成本结构已发生明显变化。3Y/4Y氧化锆粉体通常对应3mol%-4mol%氧化钇稳定剂,折算重量占比约5.36%-7.09%。以2026年6月17日价格为基准,中国氧化钇价格约5.45万元/吨,海外氧化钇价格约457.5美元/kg,按6.8096汇率折合约311.5万元/吨。我们分别假设ZrO2主体成本为6万元/吨和10万元/吨,则中国厂商氧化钇成本占比分别约4.90%-6.48%、3.00%-3.99%;海外厂商则高达74.64%-79.86%、63.84%-70.40%。氧化锆粉体具备刚性成本传导诉求,或导致氧化锆瓷块价格上涨。

行业格局:日系厂商主导粉体,中国企业加速追赶

粉体端:长期日本、欧洲占优势地位,竞争核心从“粉体一致性”转向“稀土供应链稳定性”。日本、欧洲企业在高端氧化锆粉体和特种锆材料中起步较早,长期占据优势地位。QYResearch数据显示,DKK、圣戈班、东曹、Orient Zirconic、Kingan(晶安)、国瓷材料和Solvay等七大厂商合计占据全球约63% 的市场份额。

稀土管制带来国产氧化锆材料供应链重估,中国牙科企业迎来全球替代窗口。(1)上游:以爱迪特、国瓷材料/爱尔创体系为代表,已在粉体配方、瓷块烧结稳定性、色阶体系、批量制造、客户验证和海外交付等方面形成完整能力,从受益路径看,一方面有望承接海外粉体替代需求;另一方面,中国氧化锆瓷块企业在原料稳定性、产品性能和价格上同时具备优势,凭借境内稀土资源、粉体替代方案和成熟瓷块制造体系,有望从原来的“成本优势供应商” 升级为“供应链安全替代方”,在海外客户供应链重构中获得更多份额。(2)中游:以现代牙科为代表,在稳定供应链支撑下,行业定价能力显著增强,有望在全球竞争中获得优势。

受益标的:爱迪特。公司拥有稳定的原料供应链,有望受益于海外涨价潮。公司氧化锆粉体原料供应具备稳定保障,2023 年公司完成对景德镇万微的参股布局,最终出资持股比例约 42%。景德镇万微主要从事陶瓷粉体(含纳米陶瓷粉体)的生产与销售,助力公司向上游氧化锆瓷块原材料环节实现业务延伸。基于本轮海外氧化钇及氧化锆粉体涨价,公司凭借良好的成本控制及稳定的原材料来源有望充分受益。6月17日,公司在投资者互动平台回复已经收到日本东曹关于氧化锆粉体暂停供应的通知。针对公司的供应稳定性,公司已经提前布局粉体替代方案并全面落地,新材料可以替代原进口粉体,全线新品通过客户严苛验证。

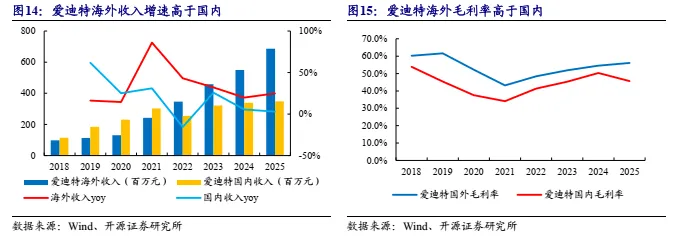

海外布局持续深化,外销占比较高。公司在欧美、日韩等成熟市场建立了子公司,通过本地化运营提升了品牌知名度和客户满意度,海外市场成为公司业绩增长的重要驱动力。2021-2025年,公司境外营收占比由 44.5%提升至66.3%。海外市场已成为公司业绩增长的重要驱动力。公司积极开拓口腔医疗器械领域的新兴市场,如东南亚、中东和澳洲等地区,有望进一步扩大海外市场份额,推动氧化锆瓷块海内外市场国产替代进程。

受益标的:现代牙科。现代牙科作为全球最大的义齿定制化生产服务商之一,稀土出口管制收紧抬升镍铬等义齿合金原材料成本,海外义齿加工产能阶段性收缩,行业定价能力显著增强,公司2026Q1义齿产品平均售价同比增长7.2%,有望增厚利润。同时,公司采取"集中生产中心+区域数码化设施+当地生产设施"三层产能架构,直接捕获海外市场提价红利,规避部分贸易壁垒与关税成本,巩固其在涨价周期中的产能稀缺性溢价;国内数字化义齿业务亦保持稳健增长,为公司贡献基础业绩支撑。

受益标的:国瓷材料(化工深度覆盖)。氧化钇海内外价差显著,公司凭供应优势量价齐升。公司依托产业链一体化协同优势,从源头筑牢产品质量稳定性根基,持续优化成本结构。公司以氧化锆陶瓷、玻璃基陶瓷、树脂基陶瓷三大核心产品为支柱,打造覆盖技工端与临床端的全品类产品矩阵,兼顾高性价比规模化产品与高端美学定制产品,既满足常规口腔修复的基础需求,也精准适配种植修复、前牙美学修复等复杂场景的高端需求,树立“全场景、全品类、高品质”的品牌标签。公司紧扣国际化、产品多元化、品牌高端化三大战略主线,重点深耕欧美高端市场,持续完善海外本地化服务体系,持续研发和推出各类高端口腔修复材料产品,优化公司产品结构,推动 Aevra、DUO 等高端新产品实现规模化销售,产品销量保持稳健增长。

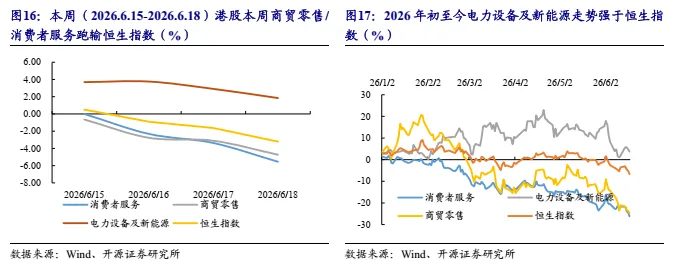

3.1、 港股行业跟踪:本周商贸零售、消费者服务下跌、电力设备上涨

本周(2026.6.15-2026.6.18)港股商贸零售/消费者服务/电力设备及新能源指数-4.73%/-5.54%/+1.84%,较恒生指数涨跌幅-1.52/-2.34/+5.05pct,在30个一级行业中排名第21/25/4;2026年初至今商贸零售/消费者服务/电力设备及新能源行业指数-24.82%/-26.16%/+3.77%,商贸零售/消费者服务板块走势弱于恒生指数,电力设备及新能源板块走势强于恒生指数,在30个一级行业中排名27/29/7。

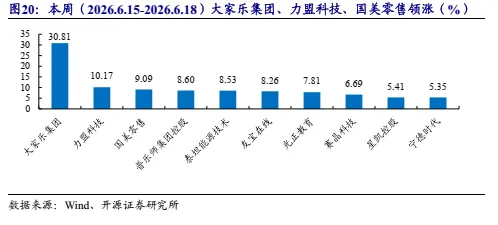

3.2、 港股制造消费标的表现:本周(2026.6.15-2026.6.18)餐饮类上涨排名靠前

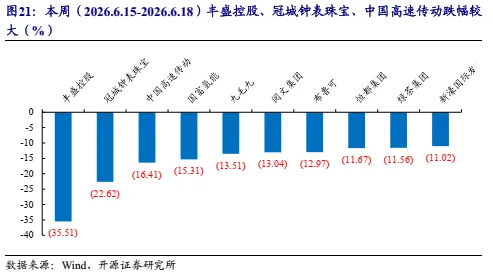

本周(2026.6.15-2026.6.18)港股制造消费板块餐饮类涨幅靠前,涨幅前三名分别为大家乐集团、力盟科技、国美零售,跌幅前三名分别为丰盛控股、冠城钟表珠宝、中国高速传动。

4、风险提示

联系人:

初敏(分析师)13244650383

李睿娴(分析师) 18819418221

程婧雅(分析师)18662835308

叶彬慧(研究员 )15216687003

证书编号:S0790522080008 | S0790525020004 | S0790525070010| S0790124070053

特别声明和法律声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

免责声明:

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

发布日期:2026年6月21日