我们把企业的订单、存货和未来收益权变成今天的现金流

关于我们

是一家专业的企业财务顾问型融资服务平台。位于天津市河东区,整合银行、融资租赁、供应链金融、保理、基金、信托、股权等全品类金融资源,精准匹配企业融资需求。

业务已覆盖大基建、医疗健康、智能制造、农牧食品、进出口、交通运输、能源环保、酒店餐饮、文旅、教育等众多领域。服务大、中、小型民营企业,提供融资前尽调与方案设计、融资中资方对接、融资后信用管理的全周期服务。

业务合作前期请提供(按行业):企业简介、近三年及最近一期真实财报、纳税申报表。初审符合资方准入后,再提供完整业务资料。

目录

一、银行对公贷款(常规渠道)二、保理 / 应收账款融资(解决下游账期)三、供应链金融 – 嵌入式后托(回款账期融资)四、代采+库融业务(解决上游采购资金)——★重点详解五、电商企业融资(国内+跨境)六、农业企业非银大额融资七、中大型企业表外业务八、长期收费权项目融资(储能、污水、学校、医院等)——★重点详解九、其他行业专项融资(融资租赁、医疗、教育、物流、大宗等)

一、银行对公贷款(常规渠道,适合资质较好的企业)

国有四大行、股份制银行、城商行、地方银行等几十家银行资源,可匹配以下贷款类型:

外贸贷:有出口业务、收汇记录的企业

政采贷 / 中标贷:已中标政府项目、有采购合同

科技标签企业贷款:高新技术、专精特新企业

企业经营流水贷:银行流水稳定,不看抵押

企业税贷:纳税记录良好,纯信用

民营医院贷款:民营医疗机构专项

资产抵押贷:有厂房、设备、土地

项目贷 / 产业贷 / 订单贷:有明确项目或订单

银行渠道适合征信干净、报表规范、有纳税或流水的企业。如果暂时不符合,往下看非银方案。

二、保理 / 应收账款融资(解决下游账期问题)

适用场景:你把货卖给了大型国央企、上市公司,对方要3个月、6个月甚至更久才付款,你手里压着大量应收账款,想提前拿钱。

产品形式:明保理、暗保理、反向保理、正向保理

准入条件(需同时满足或接近):

下游回款客户类型:大型国央企、三级以内子公司、大型上市公司、外资企业

未回款应收账款余额大于800万元,且正在稳定回款中

回款账期固定,例如45天、3个月、6个月、9个月

供货模式:持续供货、常年循环合作

行业:物流服务企业应收款可质押;工程施工行业慎入,其他无特殊限制

下游企业有无对账系统,需提前确定

风控措施(四条选一条或多条,看你的配合程度):

下游确权(不作强制要求)

下游不确权,但可接收应收账款确认函

下游不确权,但同意更改指定回款银行账户

下游不确权,你同意由资方控制下游回款的银行U盾

融资特点:

表外融资,通常不占及企业征信及报表负债。

按天计息,提款才计息,循环使用

真实案例:

案例二(物流企业收费权质押):某物流公司主要为某大型电商平台提供区域配送服务,每月产生运费约800万元,账期60天。电商平台为上市公司,回款记录良好,但企业需要提前支付司机工资、油费、过路费,现金流压力大。解决方案: 以该物流公司对电商平台的应收账款收费权质押,不做下游确权(电商平台不配合盖章),采用“控制回款银行账户+实控人个人暗保”的风控组合,成功融资约2000万元(循环额度)。物流公司按天付息,提款才计息,每月回款后自动冲抵,资金周转效率大幅提升。

三、供应链金融 – 嵌入式后托(回款账期融资)

场景:货物销售给下游客户,客户要求收货后X天才能回款。资金方嵌入到用款企业与下游之间(或不嵌入),在下游收货并出具有效验收单或通知开票后,资金方提前打款给你,打款金额为本笔业务的70%-90%。

举例:一笔2000万元的业务,资金方提前打款1400万-1800万,加快你的资金周转。下游客户要求:须是核心企业(大型国央企、上市公司、大型知名企业),有稳定历史合作数据,资质强。

操作模式:

若下游是大型商超或国央企贸易公司 → 采用嵌入贸易托盘模式

若下游是大型国央企制造/加工企业 → 可采用暗保理方式,无需嵌入

额度:1000万起,最高可到5亿元

合同金额要求:单笔采购或销售合同金额大于1000万元。

融资特点:表外融资,通常不涉及企业征信及报表负债。

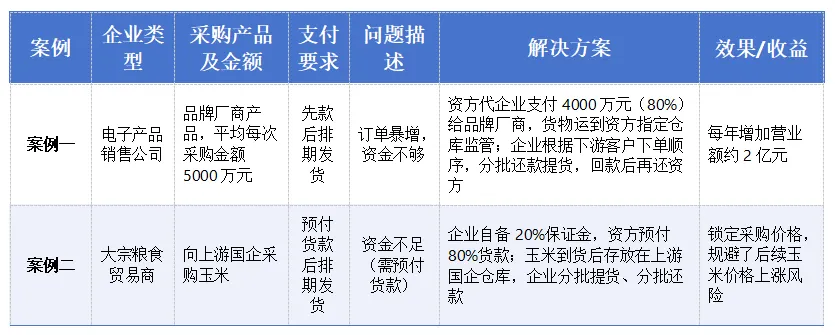

四、代采+库融业务(解决上游采购资金)——★重点

这是什么?解决什么问题?

你的上游供应商要求“先款后货”,但你不想一次性占用大量自有资金。资方帮你向上游支付采购款,货物到达后放在指定仓库监管,你分批还款、分批提货。

核心逻辑:把你的存货和采购订单变成现金流,锁定货源,规避价格波动。

适用场景

上游要求现货现款,不接受账期

上游要求预付货款才能排期发货

企业想批量采购锁定价格,但资金不够

运输途中(如活牛、生猪)需要资金周转

可操作的核心品类(流通性强、易变现)

具体操作模式(分4种常见模式)

模式一:代采 + 控货融资(最常见)

场景:融资企业的上游是一般企业(民企),要求现货现款。

操作:

融资企业自备10%-30%的保证金

资方代融资企业向上游支付剩余采购货款

货物运到资方指定的第三方仓库(或你厂区仓库,需安装监管设备)

融资企业分批还款、分批提货

优势:锁定货源、存货变现金流、规避价格波动。

准入门槛:

年营收2亿元以上贸易商,或年营收1亿元以上制造/加工企业

与上游有稳定历史合作数据

模式二:代采 + 预付融资

场景:融资企业的上游是大型国央企、上市公司,要求预付货款后排期发货。

操作:

融资企业自备10%-20%的保证金

资方提前支付货款的80%左右给供应商

货物到后,可继续放在上游国企仓库或第三方仓库,分批提货

优势:锁定货源和价格,等待排产期不影响资金占用。

准入门槛:

年营收2亿元以上贸易商,或年营收1亿元以上制造/加工企业

上游必须是国企/央企/上市公司(民企不支持预付排产期)

模式三:代采 + 赊销融资(不控货)

场景:融资企业的上游是一般民企,要求现货现款。货物运到你工厂后,资方给你20-60天的信用账期,融资企业下游客户货到付款后你还资方。

操作:

资方代融资企业支付上游采购款

货物直接运到你工厂

给融资企业信用账期,不控货(货在你厂里,你先用着)

融资企业的下游付了款,你还资方

优势:不控货,不影响生产节奏,解决从采购到生产再到销售的全周期资金缺口。

准入门槛:

年营收2亿元以上制造/加工企业

上游能现货现款结算(民企也可)

有稳定的下游销售回款记录

模式四:代采 + 在途融资(专门针对活畜)

场景:融资企业从上游农场采购活牛或生猪,运输到下游屠宰场需要几天甚至十几天。上游要求提货付款,下游要求货到付款,你卡在中间缺钱。

操作:

资方代融资企业支付上游采购款

资方掌控提货单、物流单,追踪货物位置

货物运到下游屠宰场后,下游付款,融资企业还资方

优势:盘活运输途中的生物性资产,解决运输期间的资金空窗期。

准入门槛:

货物为活牛、生猪等畜牧

上游为农场,下游为屠宰场(至少一端为终端)

有稳定的历史合作数据

融资企业自备10%-20%资金

风控要点(资方最看重的)

上游供应商性质:

国企/央企:可以给预付排产期敞口

民企:只能做“货到监管后打款”,不做预付排产

货物流通性:融资企业的货好不好卖?大宗商品、快消品流通性好,审批快;专用设备、非标品流通性差,难度大。

控货方式:

第三方仓库监管(最标准)

融资企业厂区仓库安装监控设备(成本低但信任要求高)

装车付款、货到付款(针对运输中货物)

真实案例

五、电商企业融资(国内+跨境)

5.1 国内电商(抖音、快手、淘宝、京东等)

准入平台:抖音、快手、视频号、小红书、天猫、淘宝、京东等主流平台

店铺要求:

连续经营≥3个月(最低可放宽至1个月)

月销售额≥5万元

退货率<50%,无平台处罚,店铺评分行业前70%

额度方式:

按在途应收账款8折授信:你在平台上待结算的钱,资金方先按8成打给你

可做保理池模式(半年回一次本金,期间保持在途资金达授信水平)

其他要求:轻看征信、无需资产抵押,但需变更回款账户至指定银行对公户

5.2 跨境电商(亚马逊、eBay、Temu、Shopify等)

准入平台:亚马逊、eBay、Shopify、Temu、SHEIN、Aliexpress、TikTok Shop、Shopee、Walmart等

主体及销售要求:

企业成立≥1年

月销售额≥7万美金

额度及期限:可授信近半年月均流水的2-3倍,循环使用

5.3 进/出口电商垫资业务(解决应付款问题)

核心业务类型:

进口电商代采 |出口电商代采 |库押 | 批拉批结 |

准入要求:月均循环货值≥1000万,货品流通率高

前期沟通需要了解的12项信息: 企业所在城市、合作的电商平台(多选)、店铺运营时长、主营品类、核心产品、是否为企业店铺、待结算金额、回款周期(天数)、客单价、近一个月GMV、近三个月GMV、发货后退货率及毛利率、需要解决的问题

六、农业企业非银大额融资

场景一:回款账期融资(保理/托盘)

A类:下游客户是大型商超、或其他国企、央企、上市贸易企业 → 采用嵌入贸易托盘模式

B类:下游客户是大型国央企、上市公司制造/加工企业 → 可采用暗保理方式,无需嵌入

额度:1000万起 - 2亿元

场景二:生物性资产融资(动态质押)

解决中大型养殖企业、种植企业在养殖或种植期间的资金问题,对生物性资产进行动态监管。

适用对象:规模化牧场、大型果园、种植公司,产业链核心企业(饲料、乳企、果品加工商)。下游回款稳定、有保障。

额度:1000万起 - 2亿元

场景三:农业企业产业授信

解决大型农业企业上游付款、下游回款问题。基于企业资质给综合授信,上下游供应商和经销商可享受总授信额度,做无追索核心企业架构,赋能产业上下游。

要求:饲料、乳企、果品加工商等,经营稳定,行业市场占有率较高。

额度:5000万起 - 10亿元

场景四:代采 + 预付融资(针对农业)

用款企业为大宗粮食贸易商或食品原料加工企业,上游供应商为大型国央企,要求预付货款后排期发货。资方提前支付货款的80%左右给供应商,后期提货/还款交货。企业自备10%-20%资金。

额度:1000万起 - 单笔上限2亿元

场景五:代采 + 控货融资(针对农业)

上游为一般民企,要求现货现款。资方代付货款,货到资方指定三方仓监管,分批还款赎货。企业自备10%-30%资金。

额度:1000万起 - 2亿元

场景六:代采 + 赊销融资(针对农业)

上游为民企,现货现款。货物运到企业工厂,给企业20-60天信用账期,下游付款后还资方。

额度:600万起 - 1亿元

场景七:代采 + 在途融资(活牛、生猪等)

资方代企业支付上游供应商采购款,掌控提货单/物流单,追踪货物轨迹。解决运输期间货款问题。企业自备10%-20%资金。

额度:600万 - 5000万元

七、中大型企业表外业务金融模式

适用条件:中大型企业,年收入25亿元以上,上年度利润为正、不能连续亏损。上市公司、核心城市地方龙头企业。

融资方式(属于表外授信):

供应链电子债券凭证

商业票据不打折包贴授信

保理资金

特点:可无需单独公告,纳入年度公告,不追索供应商。

额度:单笔3000万起至5亿元。操作周期短。

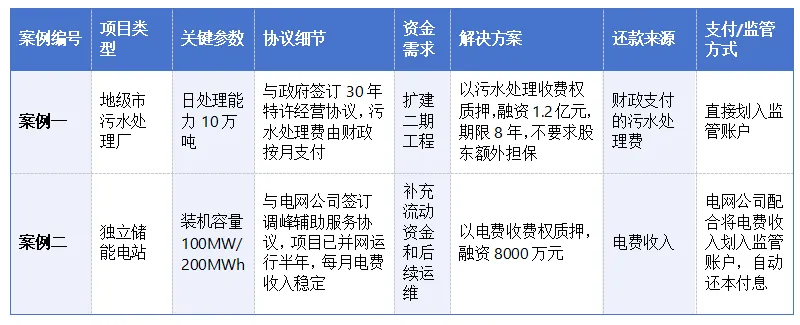

八、长期收费权项目融资(储能、污水、学校、医院等)—★重点

这是什么?解决什么问题?

用款企业拥有一个可以长期产生稳定现金流的项目(如储能电站、污水厂、垃圾处理厂),项目前期投入大、回本周期长。资方以项目未来的收费权作为还款来源,给你一笔长期资金。

核心逻辑:你的未来收益权,就是今天的融资凭证。

适合哪类项目?

1. 新能源项目

可做的类型:

风力发电(陆上、海上)

光伏发电(集中式、分布式)

水力发电(小水电、大中型水电站)

储能电站(独立储能、工商业储能)

充电桩(直流快充、交流慢充)

融资方式:

项目股权质押

电费收费权质押

不需要股东担保(这是最大优势——项目本身收益明确,可以通过装机容量计算每年电费收入,以此覆盖融资本息)

准入要点:

项目已并网或即将并网

有稳定的购售电合同或协议

项目公司股权清晰、无重大纠纷

2. 环保类特许经营权项目

可做的类型:

污水处理厂(市政污水、工业废水、园区污水、污废)

垃圾焚烧发电

餐厨垃圾处理

污泥处理

危废资源化利用

环卫一体化(清扫、收运、处理)

融资方式:

特许经营权质押

污水处理费/垃圾处理费收费权质押

同样可以做到不需要股东担保(因为收费权来源于政府或稳定付费方)

准入要点:如:已取得政府特许经营权协议、运营稳定、回款正常(最好是国补或地方财政纳入预算)、处理能力、收费标准明确、付费企业实力优质等

3. 其他收费权项目(同样可操作)

水务:自来水厂、供水管网

公交:公交运营、轨道交通

港口码头:装卸费、停泊费

停车场:公共停车场、医院/商场配套停车场

票务劳务:景区门票、大型场馆运营

学校:民办K12、中职、高职、本科——学费收费权质押

医院:民营医院——医保回款、医疗收费权质押

养老机构:床位费、护理费——收费收益权融资

供热/供暖:热电联产、集中供暖——热费收费权

燃气:城市燃气——燃气费收费权

与普通项目贷的区别

准入标准(通用)

项目已进入运营期或试运营期(在建项目需特殊评估)

有明确的收费依据(如:政府文件、合同协议等)

收费对象稳定(政府、电网、终端用户)

历史回款记录良好(如有)

项目公司股权结构清晰

真实案例

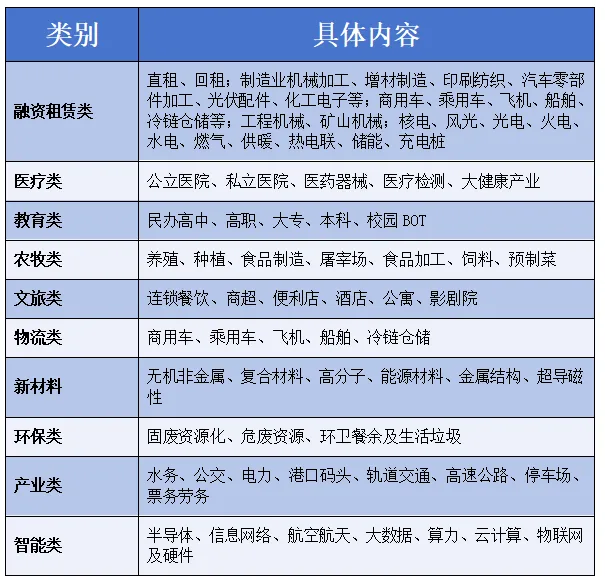

九、其他行业专项融资(快速浏览)

以下行业我们均有对应融资产品,不一 一展开,可直接咨询。

融资租赁类

直租、回租

制造业机械加工、增材制造、印刷纺织、汽车零部件加工、光伏配件、化工电子等

商用车、乘用车、飞机、船舶、冷链仓储等

工程机械、矿山机械

核电、风光、光电、火电、水电、燃气、供暖、热电联、储能、充电桩

医疗类:公立医院、私立医院、医药器械、医疗检测、大健康产业

教育类:民办高中、高职、大专、本科、校园BOT

农牧类:养殖、种植、食品制造、屠宰场、食品加工、饲料、预制菜

文旅类:连锁餐饮、商超、便利店、酒店、公寓、影剧院

物流类:商用车、乘用车、飞机、船舶、冷链仓储

新材料:无机非金属、复合材料、高分子、能源材料、金属结构、超导磁性

环保类:固废资源化、危废资源、环卫餐余及生活垃圾

产业类:水务、公交、电力、港口码头、轨道交通、高速公路、停车场、票务劳务

智能类:半导体、信息网络、航空航天、大数据、算力、云计算、物联网及硬件

银行保理及应收账款质押:对融资主体要求高,适合资质过硬的企业

商业保理(应收、应付):1.核心企业明保理:五大六小电力公司、八大建筑央企;2.物流、工程、贸易、医疗、制造等行业的央国企、上市公司供应商应收

供应链金融 – 货押、后托、联营(品类补充)

农副类:水果、蔬菜、大豆、小麦、玉米、粮油、白糖

肉类:各类动物食肉、鸡蛋、冻鱼虾、生鲜

电商类:唯品会、天猫、亚马逊跨境

电子类:3C产品、家电、计算机

快消类:日常用品、酒水饮料、化妆品、母婴用品、办公用品、运动户外

建材类:钢材、水泥、混凝土、沙石、木材

能源类:煤炭、柴油、汽油

大宗金属类:各类有色金属、铜、铝锭、废钢

新基建类:硬盘、服务器、主机、显卡内存、芯片、工作站、主机

其他类:品牌设备、医疗器械、纸浆

补充说明

1.以上所有融资方式,具体用款条件根据企业贸易顺差、业务链路风险程度、企业规模大小综合确定。

2.以上内容系对各行业融资产品大纲的梳理与归纳,并不意味所有产品均受此局限。企业非银行大额融资方案,需遵循 “一企一策” 原则。简单套用模式往往难以有效落地。

如果你读到了这里

说明你正在认真找资金。我们不提供“放之四海而皆准”的方案,只提供能落地的方案。坐下下来慢慢聊,我会 一 一回复,告诉您适合哪条路径。

代采类示例:“粮食贸易商,年采购额3亿,上游是国企粮库,需要预付,想融2000万”

收费权类示例:“某污水厂,日处理5万吨,已运营3年,需要5000万用于扩建”

欢迎关注本公众号,后续将持续更新:

储能电站融资实操案例

代采业务的风控红线与通关技巧

收费权项目的资方偏好清单

?我是老王 一家财务融资咨询公司创始人,我们每天经常与各家供应链金融平台打交道,希望我们不仅是企业服务者、更是企业发展路上的同行者。

— END —

感谢 阅读

仅代表/个人观点 欢迎/批评指正

插图/数据/来源网络、如有侵权请随时联系删除

?长期主义,持续输出输入,这个行业里,走得快靠运气,走得远靠德行和专业。留言 交流 探讨

以真诚之心,行信义之事

诚邀各界同仁交流探讨,携手探索更优解决方案。