全球汽车玻璃行业龙头福耀玻璃:企业估值

作者:本站编辑

2026-06-23 03:33:53

0

全球汽车玻璃行业龙头福耀玻璃:企业估值

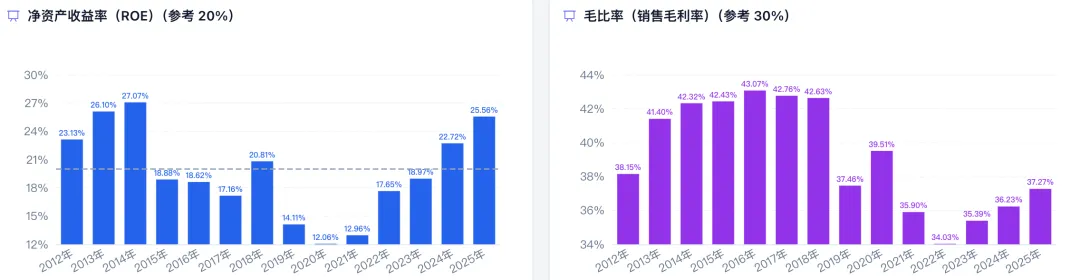

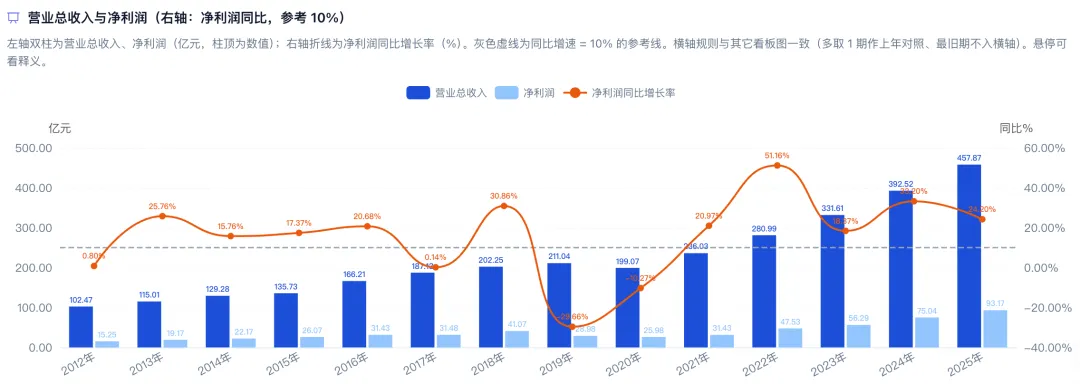

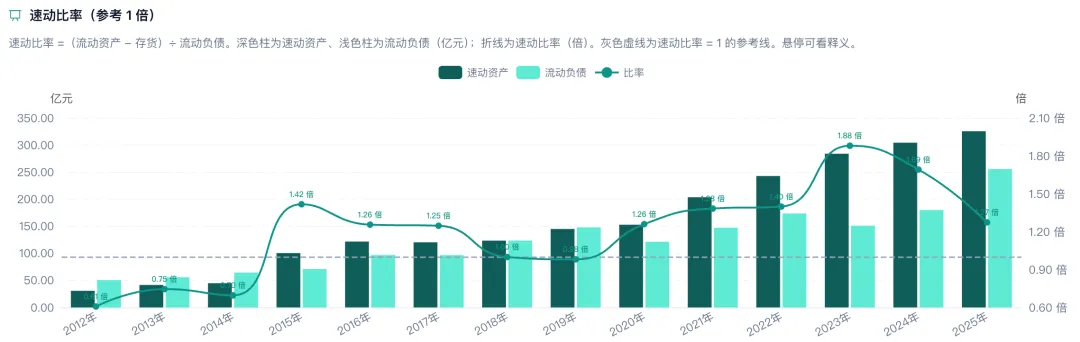

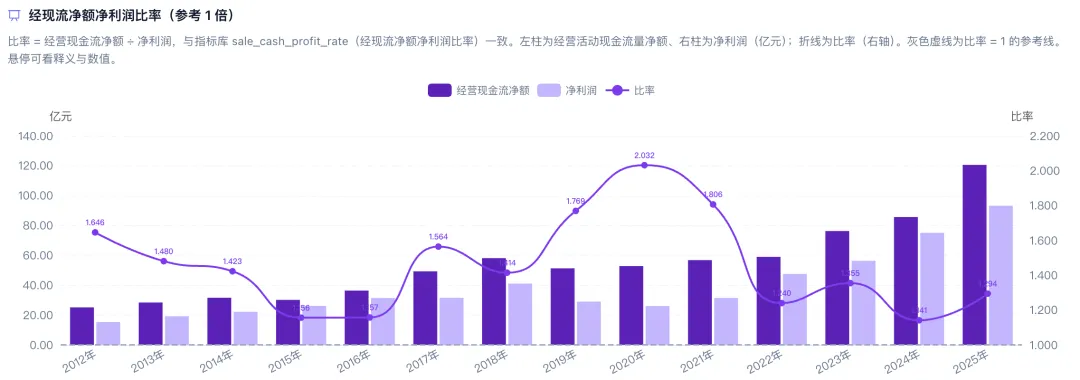

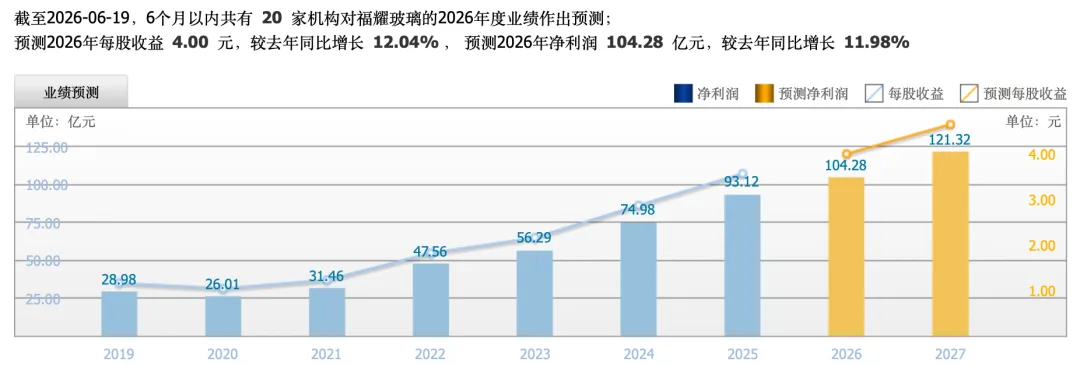

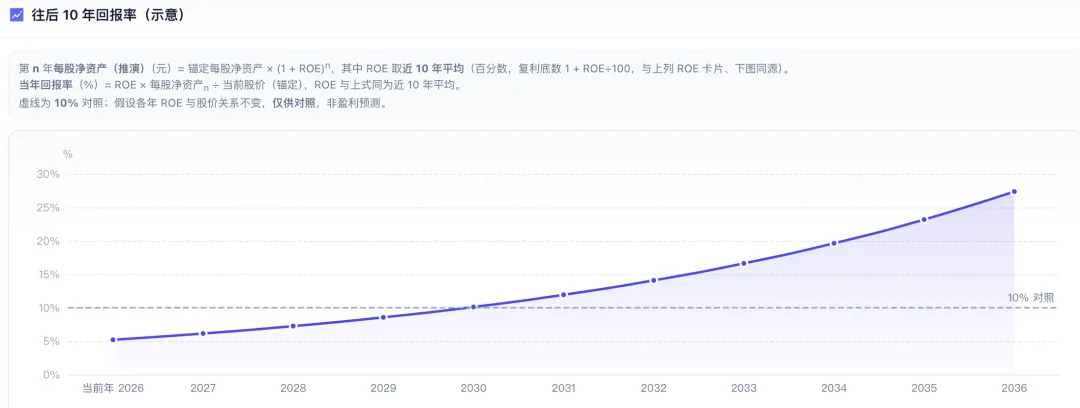

在巴芒拷问下,这是第一个我看到的,八维全部为强的企业。福耀玻璃是全球汽车玻璃行业龙头,主营业务高度聚焦,生意模式清晰易懂,符合巴菲特能力圈原则。公司专注于汽车玻璃及上下游产业链,营收几乎全部来自汽车玻璃,业务结构简单。汽车玻璃作为汽车安全件,具有高进入壁垒和刚性需求特征,受经济周期影响相对较小。公司2025年营收达457.87亿元,同比增长16.65%,净利润93.12亿元,同比增长24.2%,毛利率稳定在37.27%,显示出强大的定价能力和成本控制。公司经营现金流高达120.55亿元,远超净利润,表明盈利质量极高。福耀玻璃的生意本质是以技术、规模和客户粘性为核心的制造业,具备持续创造自由现金流的能力,是典型的优质生意。当前股价49.95 元,对应动态市盈率14.49 倍,10年分位值7.58,市净率3.33 倍,10年分位值42.79,估值低估区间。盈利能力突出,盈利质量优秀,公司整体已经进入稳定增长区间。毛利率在整个行业里排行第一,规模优势显著,作为全球最大的汽车玻璃供应商之一,其产能和市场份额遥遥领先,形成了巨大的成本优势。毛利率优秀,在30%以上,净资产收益率也不错,2025年ROE超过25%,盈利能力在制造业中首屈一指。营收与利润都呈现阶梯型上升趋势,市场竞争力优秀。营收从2021年的236.03亿元增长至2025年的457.87亿元,近乎翻倍。增长驱动力来自:1)全球汽车产量恢复与增长;2)单车玻璃用量提升(天窗、HUD、隔热玻璃等);3)市场份额持续扩大;4)海外业务拓展。福耀玻璃财务状况极为健康。资产负债率46.4%,看似不低,但有息负债极低,总负债325.1亿元中,短期借款76.1亿元,长期借款36.69亿元,一年内到期非流动负债52.32亿元,而货币资金高达192.74亿元,足以覆盖全部有息负债。财务费用持续为负(2025年为-8.31亿元),表明公司现金充裕,几乎无利息负担。经现比长期大于1,2025年公司经营现金流高达120.55亿元,远超净利润,表明盈利质量极高。财务数据整体看下来,整体非常优秀,公司连续多年保持高ROE、低负债、强现金流。不过2026年Q1净利润同比增长-15.68%,需要留意观察。先看一组机构预测数据,2026年预计增长11.98 %,2027年预计增长16.3%,属于持续稳稳增长型。基于机构预测,结合年报数据的观察,我给福耀玻璃的估值参数如下:高速期增长率 g 15%:近5期净利增长均值29.58%,后续是有难度的,这里给一个相对保守的增长率。WACC 8.5%:CAPM粗估,账面杠杆46.4%且财务成本为负,风险较低下面分别从DCF、老唐两段式简估、格雷厄姆估值、PEG估值四个角度看价值,结果两正两负,现在的价格有一定的溢价。当前价格在50元左右是一个不错的选择。公司的经营活动现金流其实非常高,不过资本支出也很大,如果单从净利润来看,具备更高的估值。如果我们跳开价格,只看回报,福耀玻璃的回报率2026年为5.2%,持有5年后,你能得到年化10%的回报,10年左右预计年化27%的回报,是一个回报率非常高的企业。单纯从PE、PB分位看,处于低估区域。财务基础数据健康。注:福耀玻璃生意本质优秀、护城河深厚、管理层可靠、财务健康,估值合理,是极为罕见的优质投资标的,符合巴菲特「伟大公司」和芒格「Lollapalooza效应」的所有标准。免责声明:本文所载估值分析仅为学习与信息分享,不构成任何投资建议。数据源于公开资料,不保证其准确性。市场有风险,投资须谨慎,据此操作后果自负。