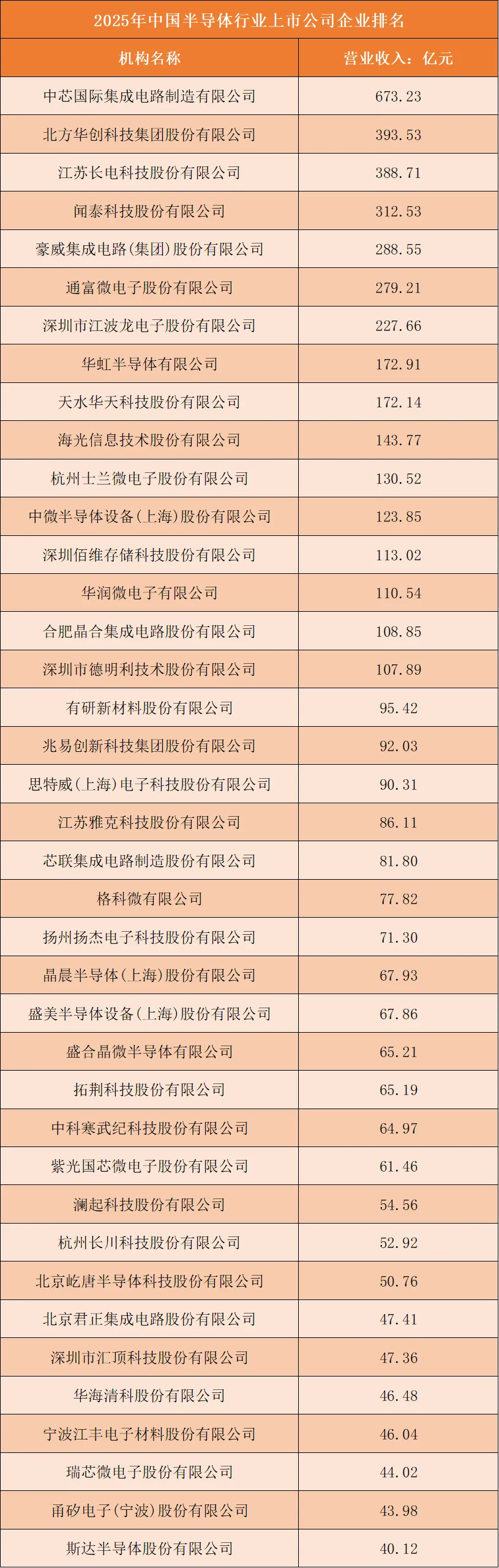

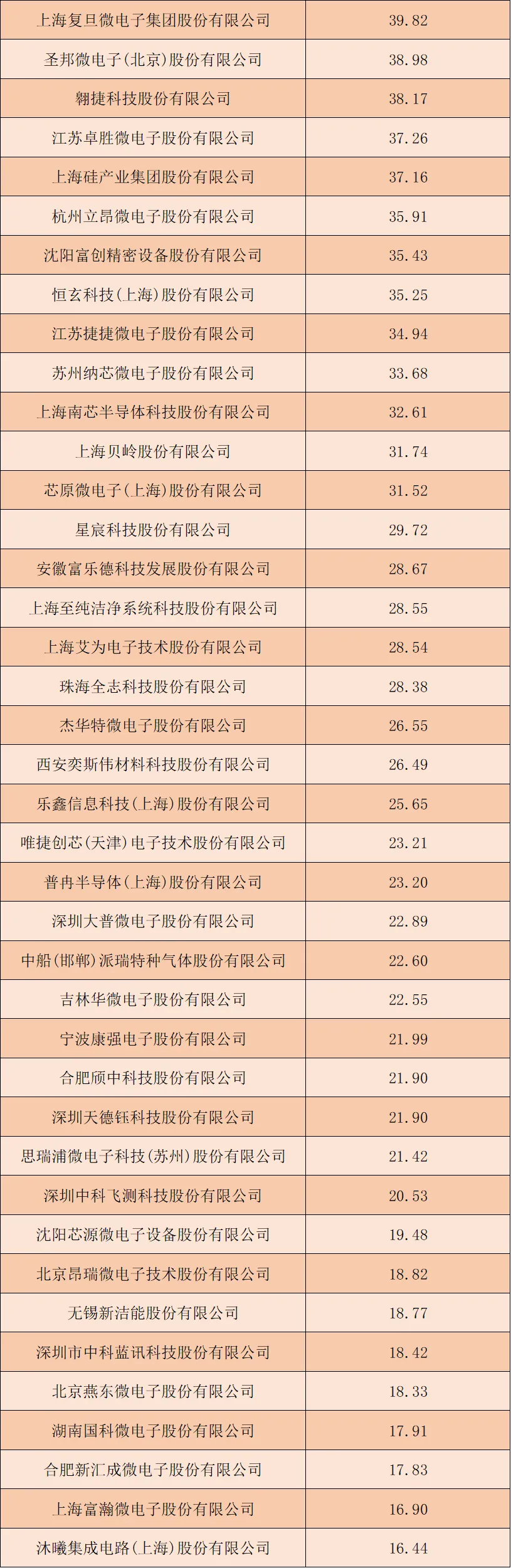

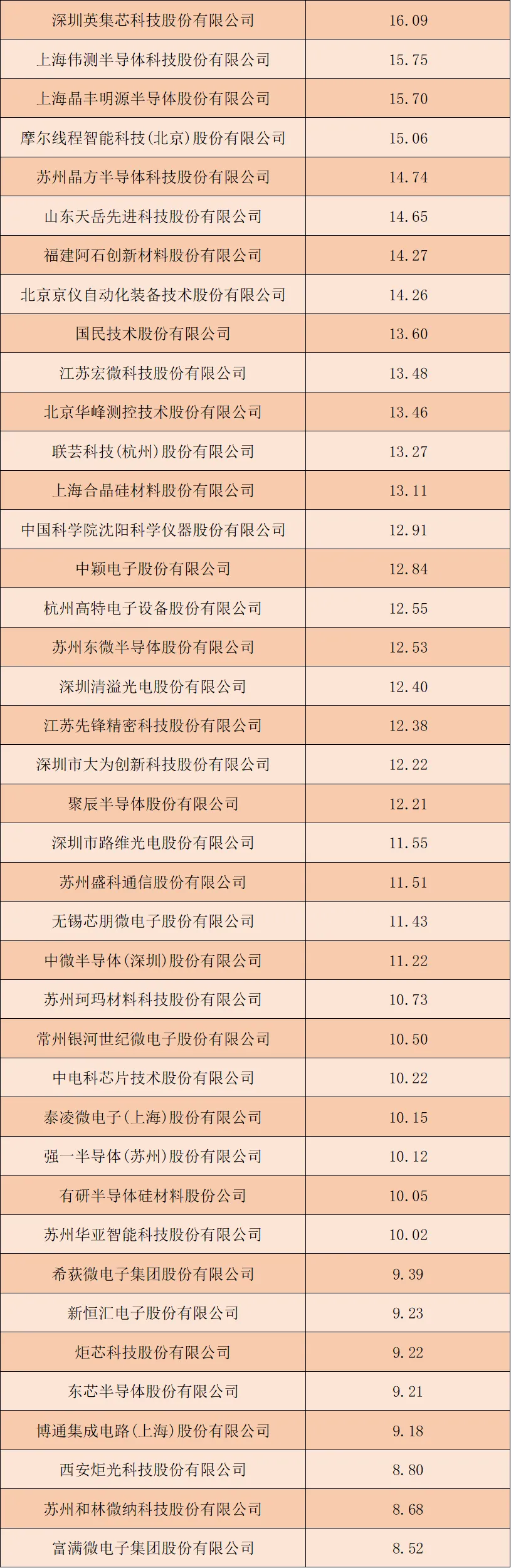

营收:制造、封测企业撑起行业营收大盘,赛道属性决定体量天花板

行业营收呈现明显的分层格局,晶圆制造、封装测试两大环节企业凭借规模化产能、大批量代工订单占据营收头部位置。

中芯国际以673.23亿元断层领跑全行业,作为国内规模最大晶圆代工厂,覆盖成熟制程、特色工艺代工业务,庞大的产能稼动率直接推高营收规模,是行业唯一营收突破600亿的企业。

北方华创、长电科技紧随其后,营收分别达到393.53亿元、388.71亿元,构成营收第二梯队,其中北方华创是国内半导体设备综合龙头,覆盖刻蚀、沉积多品类设备;长电科技为全球前三封测厂商,依托消费电子、汽车芯片封测订单实现稳定营收。

闻泰科技、豪威集成、通富微电营收介于270-320亿元区间,分属功率IDM、图像传感器、封测赛道,组成第三梯队。

榜单中段企业营收集中在100-230亿元,覆盖存储、模拟芯片、半导体材料、单一设备细分厂商;尾部大量企业营收不足100亿元,多聚焦专用设备、电子化学品、特种芯片、检测设备等小众细分赛道,业务品类单一、下游客户容量有限,营收扩张存在天然上限。

晶圆代工、封测属于重资产规模化赛道,天然具备做大营收的基础;设备、设计、材料细分企业受产品品类、客户认证周期约束,营收体量显著低于制造、封测头部企业,产业链环节直接划分企业营收层级。

根据申万A股上市公司分类,2025年中国半导体行业上市公司营业收入排名如下:

核心竞争力:五大壁垒拉开企业差距,全链条综合能力是龙头标配

第一是规模化先进产能壁垒,以中芯国际、华虹半导体为代表,持续扩产成熟及特色工艺晶圆产线,稳定的产能供给、完善的工艺平台是承接全球代工订单的基础,中小晶圆企业产线规模小、工艺迭代慢,难以承接大批量客户;

第二是多品类设备平台壁垒,北方华创、中微半导体覆盖多道核心制造设备,一站式设备供应绑定晶圆厂长期资本开支,单一设备厂商市场空间狭窄;

第三是全球客户与产品平台壁垒,长电科技、闻泰科技打通海内外头部终端、车企供应链,多品类芯片封装、功率芯片全品类布局分散周期波动;

第四是稀缺材料国产化壁垒,有研新材料、江丰电子聚焦靶材、硅片等关键耗材,国产替代刚需带来稳定订单;

第五是自研芯片IP与工艺壁垒,海光信息、龙芯中科掌握处理器核心架构,在信创赛道形成不可替代的产品优势。

中小型企业仅能单一布局某一类细分产品,缺少多赛道、全平台配套能力,客户、产能、技术任意一环存在短板,综合竞争力与头部企业差距持续拉大。

竞争趋势:国产替代深化,细分赛道专业化、龙头一体化双线并行

首先是全产业链国产替代加速渗透,设备、材料环节进口替代空间最大,北方华创、中微半导体、有研新材料等企业持续抢占海外厂商份额,政策与下游晶圆厂扶持下,本土配套厂商订单持续放量;

其次是龙头企业一体化延伸布局,中芯国际向上绑定硅片材料企业、向下联动封测厂商,闻泰科技打通芯片设计-晶圆制造-封装全IDM链条,通过产业链协同降低综合成本;最后是中小企业深耕垂直细分赛道,避开龙头正面竞争,聚焦特种气体、检测设备、专用模拟芯片等小众刚需领域,依靠细分工艺技术建立差异化优势。

同时行业产能结构性分化持续,成熟制程、功率芯片产线供不应求,低端通用芯片、老旧设备赛道产能过剩,缺乏高端工艺、核心设备自研能力的企业将持续承压,市场份额、利润持续向具备综合壁垒的头部企业集中。