营业收入:锂盐一体化企业撑起营收大盘,纯矿山企业营收体量受限

行业营收规模由锂盐冶炼、锂电原料加工业务驱动,完整采冶一体化企业占据营收第一梯队。江西赣锋锂业以230.82亿元营收稳居行业首位,依托全球锂矿资源布局、氢氧化锂/碳酸锂冶炼、金属锂深加工全产业链,叠加动力电池、储能客户批量供货,形成显著规模优势;

天齐锂业以103.46亿元营收位列第二,同样覆盖海外锂矿与锂盐生产,构成营收双龙头。永兴特种材料、锦州永杉锂业、盛新锂能营收集中在50-75亿元区间,主营锂盐加工、锂电回收材料,无大规模上游自有矿山配套;

藏格矿业、融捷股份、西藏矿业营收不足40亿元,核心业务仅为锂盐湖/锂矿开采,缺少下游锂盐冶炼环节,受矿石产能、业务品类单一约束,营收规模存在明显天花板。

只有同步布局采矿与锂盐加工的一体化企业,才能实现营收规模化扩张,单纯上游矿产开采企业营收上限较低。

根据申万A股上市公司分类,2025年中国锂行业上市公司营业收入排名如下:

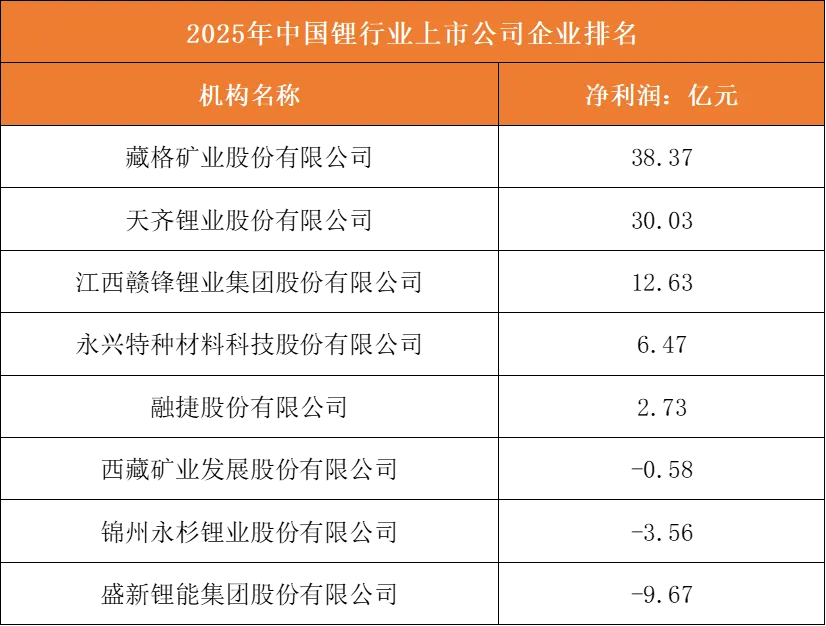

净利润:上游锂矿资源企业盈利领跑,锂盐加工与材料企业普遍承压亏损

锂行业盈利逻辑与营收排名形成强烈错配,自有高品位锂矿资源是决定盈利水平的核心护城河。

藏格矿业依托国内盐湖锂资源,以38.37亿元净利润登顶盈利榜;天齐锂业手握海外优质锂矿资产,净利润30.03亿元紧随其后,两家上游资源型企业矿产端毛利空间充足,充分受益锂价周期红利。反观营收榜首赣锋锂业,净利润仅12.63亿元,远低于两大纯矿企,根源在于企业下游锂盐加工业务加工费微薄,外购原料环节持续压缩利润空间。

榜单后半段分化严重:永兴材料小幅盈利6.47亿元;而锦州永杉、盛新锂能、西藏矿业陷入亏损,盛新锂能亏损高达9.67亿元,这类企业要么锂矿自给率极低、高度依赖外购锂精矿,要么锂盐产能扩张过快,行业下行周期下库存、成本双重拖累业绩。

锂行业上游矿产采选环节盈利韧性最强,下游冶炼加工、锂电材料环节极易受锂价波动冲击,盈利稳定性薄弱。

根据申万A股上市公司分类,2025年中国锂行业上市公司净利润排名如下:

竞争格局:赛道分化形成三类竞争主体,矿冶一体化企业综合竞争力最优

当前国内锂行业清晰分化为三类竞争阵营,长期发展潜力差距持续拉大。第一类是全产业链一体化龙头,代表赣锋锂业、天齐锂业,海内外锂盐湖、硬岩锂矿资源储备充足,同步布局锂盐、金属锂、锂电材料加工,既能依靠锂盐出货做大营收,又能通过自有矿产对冲原料价格波动,营收与盈利均衡性最优,是行业综合竞争力第一梯队。

第二类是单一盐湖/锂矿资源企业,代表藏格矿业、融捷股份,核心壁垒是低成本自有锂资源,盈利弹性极强,但缺少下游加工配套,营收体量偏小,成长空间受矿产产能约束。

第三类是锂盐加工、锂电回收中小企业,包含永兴材料、盛新锂能、锦州永杉锂业,锂矿自给率不足,主营中游锂盐、再生锂产品,产品同质化竞争激烈,行业下行周期极易陷入亏损,抗周期风险能力最弱。

长期来看,动力电池、储能长期支撑锂需求,但锂矿供给波动加剧行业周期分化,拥有多元海内外锂矿储备、打通采选-锂盐深加工完整链条的一体化企业,将持续巩固市场份额;无上游资源配套的纯加工企业,盈利波动风险将长期存在,行业产能与利润会持续向资源一体化头部集中。