根据中国酒业协会及国家统计局等机构发布的数据,白酒行业量、价、利同步下滑,极致分化,存量深度调整。

圣雄品牌策划团队与酒教主产业研究中心,结合多年行业数据库分析经验,针对2025年白酒行业营收规模及核心指标整理如下:

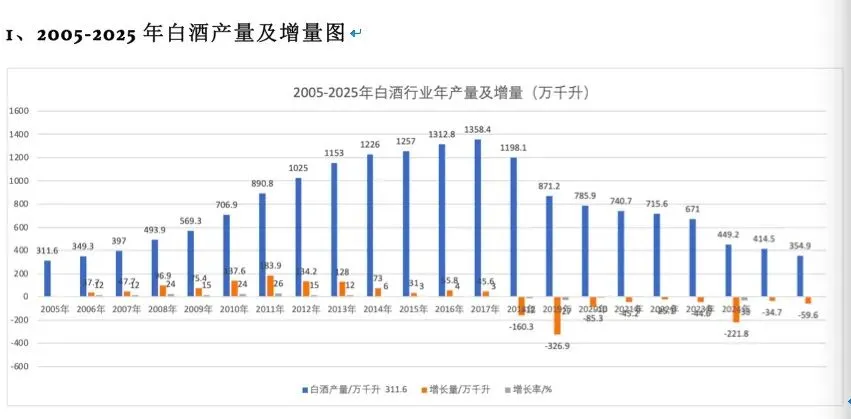

1、2005-2025年白酒产量及增量图

图表清晰呈现2005-201年白酒产量持续攀升、增量逐年收窄,2016 年产量触顶1358.4万千升后连续十年减产,增量长期为负,行业彻底告别产能扩张阶段。预计2026年的白酒产量在330万千升左右,行业将继续产量下跌趋势。

2、2017-2025年白酒营收、利润及规模企业图

2017-2024年白酒行业销售规模、利润总额整体走高,2025 年双双回落,规上白酒企业数量持续逐年缩减,行业加速出清、资源向头部集中。

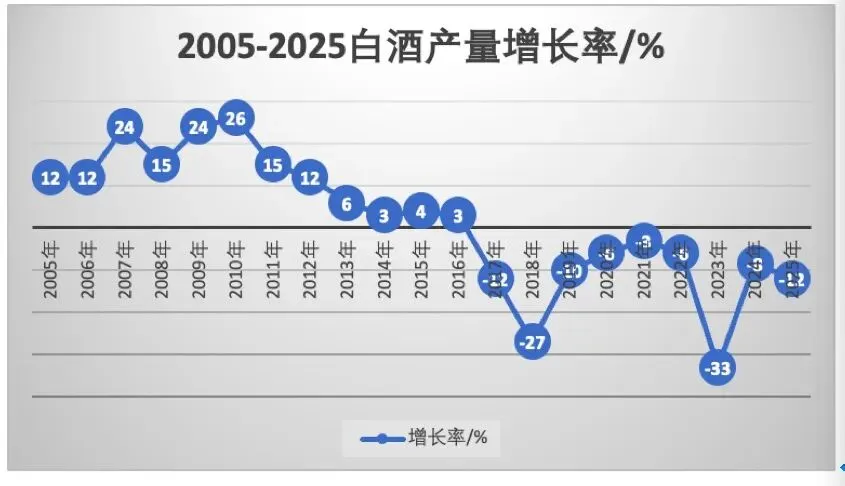

3、2005-2025年白酒产量增长率图

2005-2016年白酒产量增速由高位持续收窄保持正增长,2017 年起增速转负,行业进入持续减产周期,2023 年减产幅度达到峰值。

4、核心产区全年产量全国比较表

2025年川、黔、晋三省规模以上白酒产量(统一口径:折65度商品量,官方统计局数据),占比全国57%产量。

其中,四川省(完整公报权威数据),产量125.2万千升,同比-7%,来源2026年3月四川省统计局《2025年四川省国民经济和社会发展统计公报》,全国占比35.28%,稳居全国第一大省;

贵州省,上半年数据2025年1-6月全省规上白酒产量15.9万千升。行业机构全年测算值,全年全省规上白酒总产量约38~42万千升,全国占比约12%;仁怀、习水为主力产区,仅习水县规上白酒产量6.43万千升;全省酱香产能空置率高,实际商品酒产量远低于规划60万千升目标;

山西省核心产区吕梁市(含汾阳杏花村)2025年规上白酒产量32.2万千升,同比+ 3.1%,行业综合测算山西省全省规上白酒总产量约36~40万千升,清香型白酒全国核心供给地。

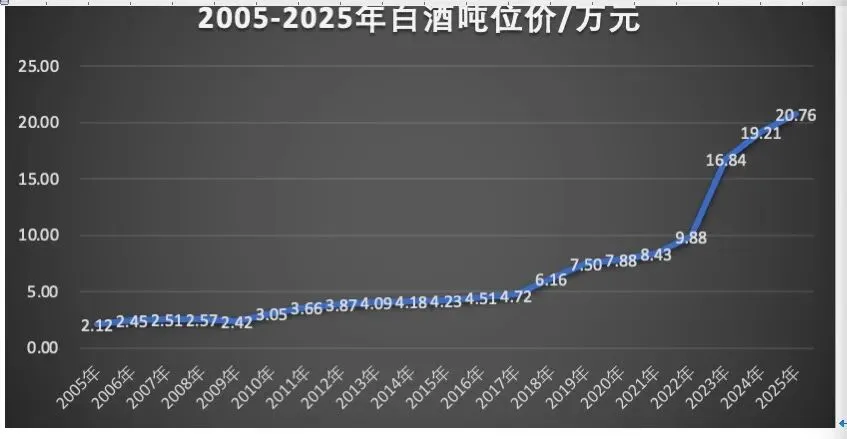

5、吨位价变化情况

2005-2025年白酒行业规上企业出厂吨位价走势,整体持续上行,行业价增逻辑明确。2005 年仅2.12万元/吨,2005-2017年平缓抬升;2018年后提速上涨,2022 年9.88万元,2025年达20.76万元。二十年间吨价涨幅近9倍,反映行业由产能扩张转向价值升级,高端化、品牌化驱动单价持续走高,量减价增成为行业长期核心特征。

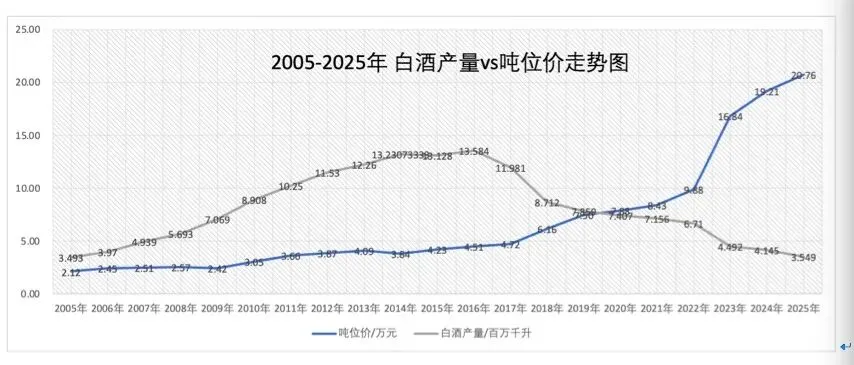

6、2005-2025年白酒产量vs吨位价变化情况

产量与吨价走势长期反向,代表行业发展逻辑完成切换:早年靠走量增收,当下依靠产品升级、品牌高端化提升单吨价值。行业进入存量博弈,利润持续向头部名酒集中,中小产能加速出清。

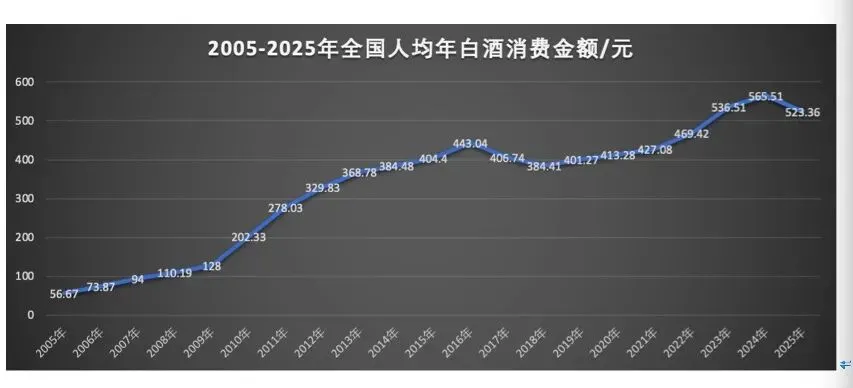

7、全国人均年白酒金额变化情况

2005-2025年全国人均白酒消费金额变化,清晰划分行业四阶段趋势。

2005-2016年持续上行,人均从56.67元增至443.04元,量价齐升,行业扩张红利充分释放。

2016-2018 年受政策、消费调整小幅回落,进入消化周期。

2018-2024年再度稳步攀升,2024年达峰值565.51元,高端化带动人均消费持续走高。

2025年回落至523.36元,行业进入存量调整。整体来看,即便饮酒人群、总产量收缩,居民白酒消费支出长期大幅增长,印证行业由规模扩张转向价值升级,消费向高品质、高价位产品集中。

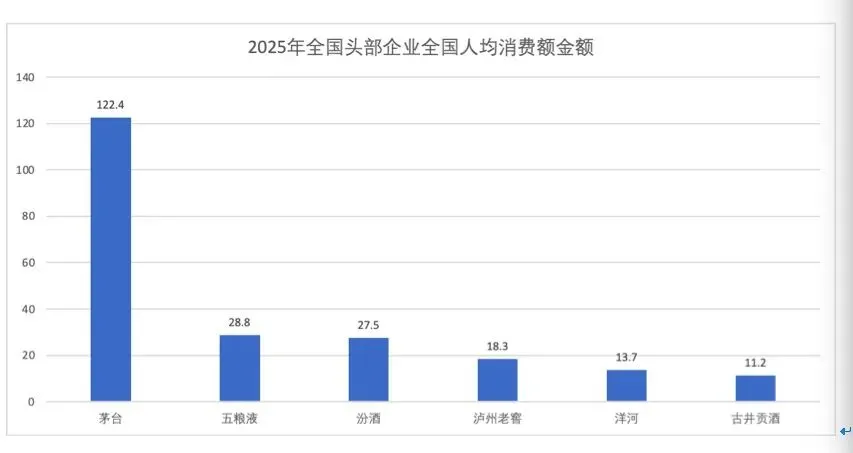

8、2025年全国头部白酒企业全国人均消费金额图

2025年六大头部酒企全国人均消费金额,行业马太效应凸显。茅台以122.4元大幅领先,数值远超其余五家总和,独占行业消费份额。五粮液、汾酒构成第二梯队,二者差距仅1.3元,清香汾酒快速逼近浓香龙头,品牌超越窗口期正在到来。泸州老窖、洋河、古井贡形成第三梯队,人均消费依次递减。整体格局呈现一超多强,高端品牌虹吸效应极强;清香品牌逆势崛起,传统浓香名酒承压,行业消费资源持续向具备强品牌壁垒的头部企业集中。

9、2025年行业全年总结

2025年白酒行业进入深度存量调整周期,行业“量缩价增”底层逻辑延续,但整体规模与利润同步承压。

产能端延续十年减产态势,产量同比大幅下滑,产量增长率持续为负,低端低效产能加速出清,规上白酒企业数量进一步缩减,行业供给持续收缩。

价格层面,行业平均吨价依旧走高,高端化支撑产品价值,但市场需求走弱拖累行业销售规模、利润总额较2024年高点回落。

消费端,全国人均白酒消费金额小幅回落,大众消费趋于理性,行业分化格局达到顶峰。马太效应全面凸显,六大头部酒企差距拉开,茅台人均消费额断层领先,独占行业近38% 。

从利润看,清香龙头汾酒持续挤压浓香份额,五粮液、洋河、泸州老窖等浓香企业营收大幅下滑,香型格局迎来重塑。22家上市白酒企业营收、净利润双双双位数下跌,仅汾酒实现正增长,腰部区域酒企去库存压力突出,渠道价格倒挂、促销内卷现象普遍。

10、2026年行业发展趋势预判

1)供给端出清持续深化:低端小酒厂淘汰速度加快,行业总产量维持下行趋势,企业数量继续减少,产能资源向头部、产区核心企业集中。

2)价值分化进一步加剧:吨价上行逻辑不变,高端名酒依靠品牌壁垒保持稳定动销,次高端、中端赛道竞争白热化,无品牌力中小品牌生存空间持续压缩。

3)香型格局持续重构:清香白酒全国化进程提速,市场份额稳步提升;传统浓香企业将持续调整渠道策略、优化产品结构修复业绩,酱香赛道仅茅台具备稳定增长韧性。

4)经营重心由扩规模转向提利润:企业将持续控货去库存,减少渠道低价促销,优化产品矩阵,降低低效市场投放,优先保障盈利水平,行业从规模竞争转向品牌、利润竞争。

免责声明:本号所发文章内容仅供学习、交流,并对文中观点保持中立!如有侵犯您的权益请及时联系我们,我们将及时删除。

邹文武的酒业浅见 汾酒发展为什么这么猛? 茅台超高端价格成功的秘密 中国白酒趋势观察 中国各大名酒评论 白酒企业财报及行业数据 熊霸温酒论英雄 中国露酒品类发展专题 酱酒为什么这么热? 中国白酒全国各省市研究报告 白酒传统习俗与科普 名酒掌门最新动态 中国酒业每周要闻 酒教主产业研究数据与市场洞察