一、锂电池产业链及技术路线

锂电池从实验室理论走向消费电子,再跨越到新能源汽车,最后迈向储能与多元化技术并存。行业目前正处于从单纯追求规模转向高质量竞争、技术路线多元化以及应用场景拓展的新阶段。

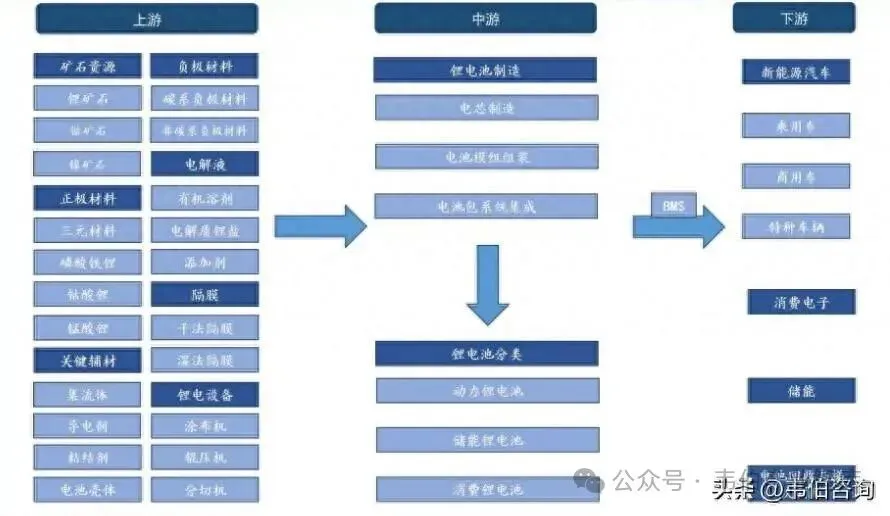

锂电池产业链涉及上游资源端、中游材料电芯制造端以及下游应用回收端。

上游:掌控着锂、钻、镍、锰等关键矿产资源的开采与提炼,直接制约着整个产业的成本与供应安全;并且负责将原材料加工成正极、负极、隔膜以及电解液等关键材料。其中正极材料主要分为三元、磷酸铁锂。负极材料包括碳基和非碳基材料,碳基材料主要是石墨,包括人造石墨和天然石墨等,非碳基材料主要包括硅基材料、钛酸锂和锂金属等。

中游:将材料组装成电芯和电池模组,技术密集、资本密集特征显著;

下游:覆盖了动力电池、储能系统及消费电子三大应用领域,当前新应用场景不断丰富拓展。

从分类方式来看:一是根据应用领域分为储能电池、动力电池和消费电池。二是结合形状和外包装材料分为方形锂电池、圆柱锂电池和软包锂电池。三是根据正极材料可分为三元、磷酸铁锂电池等。

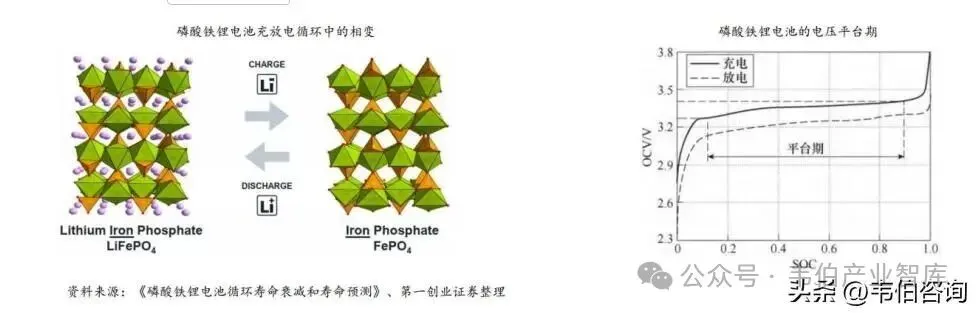

(1)技术路线之争:磷酸铁锂电池

磷酸铁锂材料中,PO4四面体和FeO6八面体构成坚固的骨架,磷和氧之间形成了强大的共价键(P-0键),使得材料的整体结构非常稳定。锂离子位于这个骨架的空隙中,形成了一系列一维线性通道,在充放电过程中,锂离子就是沿着这些一维通道嵌入和脱出的。

磷酸铁锂电池的优势体现在:

1.成本效益显著。磷酸铁锂电池的成本效益涵盖了原材料、全生命周期、安全性和技术迭代等方面。

2.安全性高。主要体现在三个层面:材料稳定性、热失控触发门槛高、热失控反应相对温和。

3.循环寿命长。寿命长是晶体结构、反应机理和物理化学特性共同作用下的综合结果。

其缺点主要体现在:1.能量密度低。这主要是因为较低的工作电压平台及较低的材料压实密度。2.荷电状态估算困难、一致性差。3.低温性能较弱等。

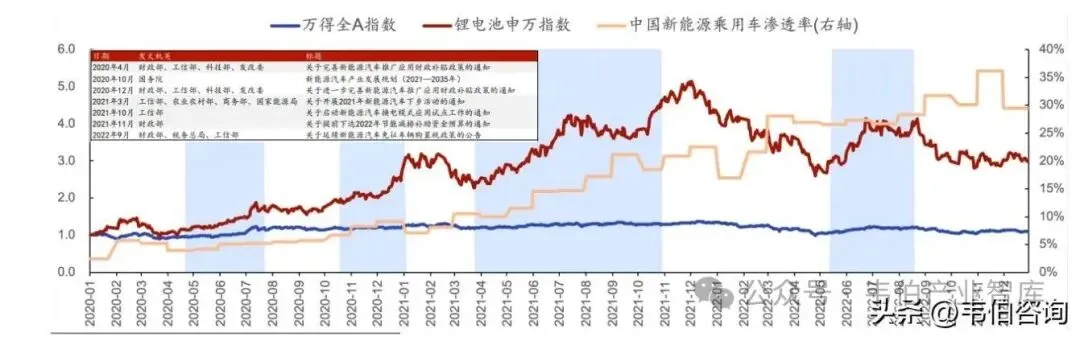

二、复盘指数:政策刺激大幅提升新能源车渗透率,动力电池放量

2020-2021年,锂电池申万指数区间涨幅336%(Wind全A指数同期涨幅35%),最大涨幅413%(Wind全A指数最大涨幅37%)。

1)动力电池起量,推动行情。政策刺激新能源车量价,渗透率提升,2021年国内新能源车销量352万辆,同比增长158%,动力电池出货大幅增长。

2)储能电池占比低但增长快。碳达峰、碳中和政策,带动风光配储需求,2021年国内储能电池出货42GWh,同比增长197%,占锂电池出货13%。

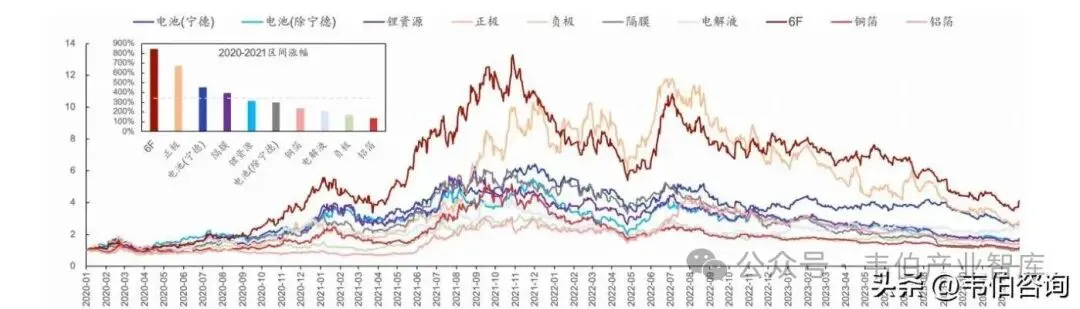

三、复盘产业链:动力需求超预期,上游供需错配

2020-2021年,锂电材料区间涨幅前三为6F、正极、隔膜,分别上涨845%、676%、398%。

1)上涨阶段:全球锂电池需求爆发式增长,下游需求激增,上游原料紧张,材料环节量价齐升,股价弹性较大。

2)调整阶段:新产量投放加速,部分材料由供需紧张变为产能过剩,进入“以量换价”。

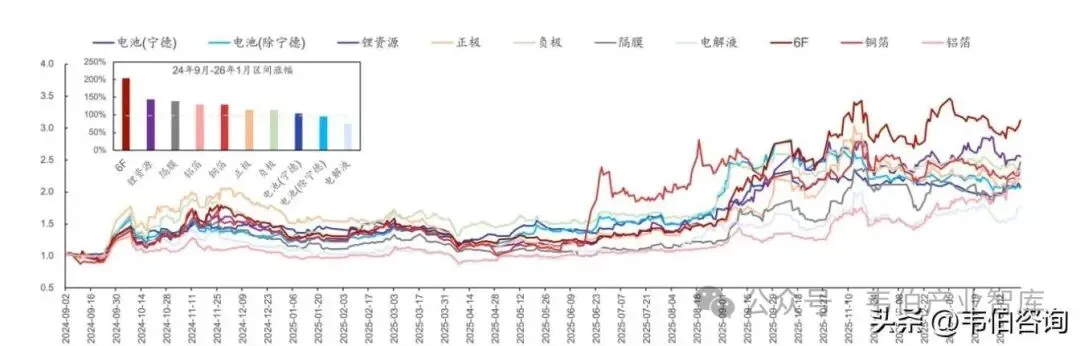

四、新一轮周期:储能需求超预期,供需结构有望扭转

2024年9月-2026年2月,锂电指数上涨98%,产业链区间涨幅前三为6F、锂资源、隔膜,分别上涨203%、144%、140%。

1)储能:2025年中国储能电池出货量630GWh,同比增长85%,需求集中爆发但储能电芯产能紧张,部分企业的订单排期已延伸至2026年上半年。

2)材料:行业集中度提升、扩产偏谨慎、需求超预期,产能利用率大幅提升,从“以价换量”到“量价齐升”。

目录

一、行业概述

二、历史复盘

三、锂电池市场分析

四、需求端:动力筑底储能跃升,开启增长新周期

五、供给端:供需格局持续优化,材料环节有望受益

六、新技术产业化:电池提质增效主线不变

七、相关公司

来源:证券;需要报告全文可联系客服。

【免责声明】本文转载自网络,内容版权归原作者所有。如有侵犯您的权益,请及时与我们联系,我们将于第一时间协商版权问题或删除内容。内容为作者个人观点,不代表本公众号立场和对其真实性负责。

商务合作及广告投放联系方式:

联系人:刘老师

手机:14776264685

邮件:WBZX2019@163.com