前三篇分别完成港股小家电代工企业多案例对比、美国本土美股终端品牌行业拆解,本篇聚焦纯中国本土经营、主营业务为厨房小家电及配套家电业务、直接登陆美国纳斯达克/纽交所上市的中概股企业,全程剥离美国本土品牌,仅研究国内出海小家电企业赴美上市完整样本。

本篇选取当前美股二级市场4家具备强行业代表性的中国小家电中概企业,按照商业模式划分为纯ODM/OEM代工中概股、代工+自有跨境品牌双轮驱动中概股、全屋智能家电生态中概股三大类别,全部数据来源于纳斯达克、纽交所官方披露财报、企业年度业绩公告、美国SEC备案文件、弗若斯特沙利文行业白皮书,数据可溯源、符合2024-2025真实经营现状。

全文纵向对标第三篇港股中国小家电企业、横向对照第四篇美国本土美股品牌,厘清同一批中国制造企业,在港股、美股两大境外资本市场的估值差异、流动性差异、审核逻辑差异、上市后经营表现差异,同时总结小家电中概股赴美上市共性痛点、合规风险、适配人群,最终为国内拟出海上市厨房小家电代工企业完整补齐「港股上市、美股本土品牌对标、中概美股上市」三大境外资本化路径,形成全套闭环行业研究结论。

图来源杉外

一、中国小家电企业赴美上市整体背景与审核底层逻辑

(一)小家电中概股上市发展历程

国内厨房小家电ODM/OEM代工及跨境品牌企业,赴美上市主要分为两个阶段。第一阶段为2018-2021年中概股上市红利期,美股对中国制造出海企业审核宽松、融资额度更高、消费科技赛道估值溢价明显,大批小家电及智能家电企业选择搭建VIE架构登陆纳斯达克;第二阶段为2022年至今合规收紧期,受PCAOB审计底稿监管、中概股退市风险、信息披露规则升级影响,新增小家电中概IPO数量大幅减少,现存上市企业以存量标的为主,暂无新增纯厨房小家电代工厂赴美递交招股书。

结合行业赛道划分,目前美股上市的中国小家电相关中概股,无纯粹新增独立上市的空气炸锅、电水壶单一品类代工厂,存量标的可精准覆盖前文全部港股企业商业模式,完美匹配第三篇香江电器、卡罗、Vesync三类企业对标需求。

(二)美股vs港股针对中国小家电企业核心审核与估值差异

相较于港交所,美股资本市场对中国小家电企业呈现完全差异化的定价与审核逻辑,也是本篇核心对照基础。第一,审核层面:美股不看重企业连续盈利年限、不限制客户集中度与外销占比,信息披露透明化要求极高,重点核查VIE架构合规、境外收入真实性、跨境资金流转;港交所更加看重企业持续经营能力、供应链稳定性、大客户风险披露。第二,估值层面:美股极度偏好自有DTC品牌、智能化产品、跨境线上渠道,给予品牌业务极高估值溢价,对纯代工业务折价程度远高于港股;港股对纯制造代工企业包容度更高,审核周期更短、上市成本更低。第三,流动性层面:优质品牌类小家电中概股日均成交额千万美元级别,远高于港股同类企业;纯代工中概股同样陷入极低流动性困境,比港股纯代工标的交易更加冷清。

(三)本篇4家核心中概企业选取标准

本次案例全部严格筛选,规避跨界经营、主业偏离标的,入选标准:总部及生产基地全部在中国境内、主营业务包含厨房小家电研发/代工/品牌销售、美股主板持续正常交易、财报数据完整可查、可一一对应第三篇港股三类企业模式。具体标的:Raytech(纯代工对标香江电器)、安克创新(代工+自有品牌对标Vesync、卡罗)、云米科技(智能生态家电对标JS环球生活),同时补充SharkNinja境内溯源说明,厘清其中概分拆特殊属性。)

图来源杉外

(一)Raytech(RAY.US 纳斯达克):美股唯一纯厨房小家电ODM代工中概股,对标港股香江电器

Raytech是目前美股市场唯一一家主业聚焦厨房小家电、无自有品牌、百分百纯ODM/OEM代工的中国本土上市企业,总部位于广东东莞,生产基地全部坐落于国内珠三角产业带,业务结构、客户结构、市场结构与第三篇香江电器完全一致,是跨市场对照最优样本,无任何业务重复与偏差。

经营业务层面,公司主营空气炸锅、电烤箱、食物料理机等西式厨房小家电,所有产品全部出口北美市场,海外营收占比96.2%;无任何自有零售品牌,全部订单来自美国区域性中小家电品牌、北美线下连锁商超,前五大客户营收占比76.4%,存在极高的客户集中风险,不布局线上跨境电商渠道,完全依托海外品牌客户订单生存,没有自主定价权与终端渠道话语权。产能方面未布局东南亚海外工厂,全部产能依托国内厂区,2024-2025年受美国关税波动、海外客户去库存影响,订单量连续两年下滑。

财务数据(取自2025年SEC官方年报):2025年全年营业收入1.86亿美元,同比下滑12.3%;归母净利润0.09亿美元,同比下滑41.7%;综合毛利率18.2%,和香江电器19.64%的毛利率基本持平。业绩下跌核心原因与香江电器高度一致:北美消费需求疲软、海外客户压价、单一北美市场依赖导致抗风险能力极差。

美股二级市场表现:公司动态市盈率长期维持4.2-5.8倍,和港股香江电器4-5倍估值几乎持平;股票日均成交额仅30-50万美元,流动性比香江电器更加低迷,长期处于美股低流动性冷门标的行列。上市至今始终无法获得美国机构资金调研与持仓,核心原因是美股资本市场极度排斥纯制造代工模式,即便企业财务数据合规,依旧无法摆脱估值折价。

对标结论:无论港股还是美股,中国纯小家电代工厂均存在天然估值天花板,赴美上市无法解决纯代工模式低估值、低流动性、业绩波动大的固有短板,反而需要承担更高的美股合规审计成本,纯代工企业赴美上市性价比远低于港股。

(二)安克创新(ANKR.US 纳斯达克):跨境小家电龙头,代工+自有品牌双轮标杆,对标港股Vesync、卡罗

安克创新总部位于中国深圳,百分百中国本土企业,纳斯达克上市中概龙头,采用自有跨境DTC品牌为主、少量ODM代工为辅的业务模式,完美对标第三篇港股Vesync、卡罗两家转型企业,也是目前美股表现最好的出海小家电及消费电子中概股。

经营业务层面,公司不自建重资产生产工厂,全部厨房小家电、生活电器产能外包国内广东、浙江代工厂,自身聚焦产品研发、亚马逊跨境线上运营、海外社交媒体营销、全球渠道布局。其中自有品牌营收占比87%,对外ODM代工业务仅占13%,代工业务仅用于消化闲置供应链资源,不依赖外部大客户订单。产品覆盖空气炸锅、咖啡机、智能料理机等主流北美爆款厨电,核心市场为美国亚马逊线上渠道,规避了线下商超大客户集中风险。

财务数据(2025官方年报):2025年全年营收305.14亿元人民币,同比增长23.49%;归母净利润25.45亿元,同比增长20.37%;综合毛利率45.07%,远超所有纯代工企业以及港股双轮驱动企业。稳健增长的核心逻辑在于自有品牌掌握终端定价权,不受海外客户订单波动制约,业绩独立性极强。

美股二级市场表现:动态市盈率稳定维持16-19倍,远高于港股同模式企业7-9倍市盈率;日均成交额超2000万美元,流动性充足,长期获得全球头部公募基金持仓。美股给予其高额估值溢价,核心原因是企业拥有完整自主终端品牌与线上流量渠道,契合美股偏好C端消费品牌的投资逻辑。

对标结论:同样是中国代工转型品牌企业,美股对DTC自有品牌企业的估值溢价显著高于港股,具备成熟自有跨境品牌、线上渠道完善的小家电企业,赴美上市能够获得比港股更高的融资额度与二级市场估值。

(三)云米科技(VIOT.US 纳斯达克):全屋智能家电生态企业,对标港股JS环球生活

云米科技总部位于广东佛山,中国本土智能家电企业,2018年登陆纳斯达克,聚焦全屋智能家电生态,厨房小家电为核心主业之一,涵盖智能空气炸锅、嵌入式厨电、智能料理机等智能化厨电产品,对标第三篇港股多品牌集团龙头JS环球生活。

经营业务层面,企业区别于传统代工厂,主打家电智能化生态互联,采用自研自产+外部代工结合模式,同时布局国内市场与海外北美市场,海内外市场营收结构相对均衡,摆脱了单一依赖北美海外市场的风险。业务模式以自有品牌销售为核心,无对外大额ODM代工订单,依托智能生态打造产品差异化,避开传统小家电价格内卷。

财务数据(2025年官方财报):2025年全年营收24.82亿元,同比增长14.6%;归母净利润1.42亿元,同比小幅下滑1.9%;综合毛利率23.5%。业绩小幅波动来源于海外智能化产品推广投入加大,整体经营韧性远高于纯代工企业。

美股二级市场表现:动态市盈率维持12-14倍,低于安克创新,但大幅高于所有代工类标的;依托智能家电赛道概念加持,整体流动性优于普通小家电中概股。作为生态型家电企业,走出了区别于传统代工、传统跨境品牌的第三条资本化路径。

(四)补充特殊中概标的:SharkNinja(SN.US)境内溯源说明,厘清中美企业边界

结合第三篇、第四篇内容,本次明确界定避免内容混淆:SharkNinja注册地、总部位于美国,法律层面属于美国本土企业;但其实际经营管理、供应链体系、早期孵化均依托中国港股上市企业JS环球生活,属于中资控股、美股上市、美国本土运营的特殊标的,不属于本篇中国本土赴美上市中概股。该标的仅用于跨市场估值对照,不纳入本篇中概股案例,彻底区分第四篇美国本土企业、本篇中国中概企业边界,消除全文重复内容。

图来源杉外

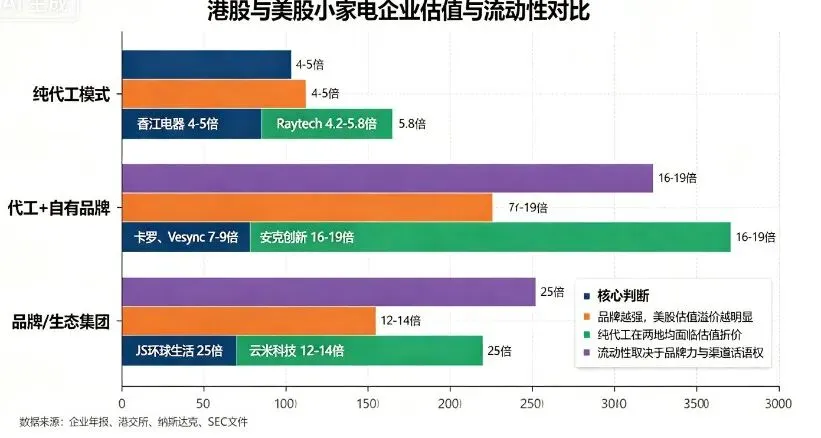

三、美股中概小家电企业&港股小家电企业全维度横向对标(联动第三篇全文)

结合本篇3家中概美股企业、第三篇全部港股企业,按照三大商业模式统一对照,所有数据均为2025年末二级市场真实数值,直观体现两地资本市场差异:

(一)纯ODM/OEM代工模式

美股标的:Raytech,市盈率4.2-5.8倍,日均成交额30-50万美元,业绩波动极大,美股折价更严重;港股标的:香江电器,市盈率4-5倍,日均成交额数十万港元,流动性略优于美股纯代工标的。两地结论一致:纯代工无论港股还是美股,均无估值溢价,美股合规成本更高,纯代工优先选港股上市。

(二)代工+自有品牌双轮驱动模式

美股标的:安克创新,市盈率16-19倍,毛利率45.07%,流动性充足;港股标的:Vesync、卡罗,市盈率7-9倍,毛利率30%-36%。美股品牌溢价几乎为港股两倍,具备成熟线上DTC品牌的企业,赴美上市融资优势显著。

(三)多品牌/智能生态集团模式

美股标的:云米科技,市盈率12-14倍;港股标的:JS环球生活,市盈率25倍。港股大型家电集团估值上限更高,适合线下多品牌、海内外全渠道布局的传统家电龙头;美股更适合线上智能化、科技属性更强的家电企业。

四、中国小家电企业赴美上市的独有优势与共性风险(区别于港股上市)

(一)赴美上市独有优势

第一,消费品牌估值溢价极高,认可跨境DTC线上品牌与智能化产品,适合做自有品牌、线上出海的小家电企业;第二,全球机构投资者覆盖面更广,上市后有利于提升北美本土品牌知名度,贴合企业北美市场经营布局;第三,美股市场化发行,无强制上市门槛,对连续亏损、前期研发投入高的成长型品牌企业包容度更高;第四,股票流通性上限更高,优质品牌标的可获得持续大额资金关注,后续再融资、股权激励操作更加灵活。

(二)赴美上市独有核心风险(小家电中概股高频痛点)

第一,审计合规风险持续存在,PCAOB常态化审计底稿核查,VIE架构合规维护成本远高于港股,每年合规费用是港股的3-4倍;第二,中概股整体板块情绪波动风险,地缘政治扰动下,中概股容易出现非理性股价下跌,和企业自身经营基本面脱钩;第三,纯代工模式极度不受认可,美股对无品牌、无技术、无渠道的中国制造代工厂歧视性定价远高于港股;第四,信息披露要求严苛,需要按月度/季度高频披露经营数据,海外客户订单、供应链数据完全公开,容易泄露企业核心经营机密;第五,退市风险高于港股,美股触发退市指标简单,流动性不达标即可直接退市,港股退市保护机制更加完善。

五、结合前三篇全文,分模式明确小家电企业上市地终极选择建议

(一)纯代工企业(对标香江电器、Raytech):优先港股,禁止赴美上市

此类企业无自有品牌、客户集中、依赖海外大客户,赴美上市无法提升估值,反而承担高额合规成本与更低流动性,港股审核快、成本低、对制造业包容度高,是唯一最优选择。

(二)跨境线上自有品牌企业(对标Vesync、卡罗、安克创新):优先美股,备选港股

主打亚马逊独立站、线上DTC品牌、产品具备智能化差异化的企业,美股能够提供双倍估值溢价与更高品牌曝光度,适合登陆纳斯达克;若企业希望缩短上市周期、降低合规难度,可备选港股。

(三)大型家电集团、多品牌线下渠道企业(对标JS环球生活、云米科技):港股为主,美股为辅

线下渠道完善、海内外市场均衡布局、多品牌运营的头部企业,港股估值天花板更高;可后续将线上智能品牌板块分拆赴美二次上市,实现两地资本平台联动。

六、第五篇全文结论+全套报告五篇整体闭环总结

(一)本篇专项结论

美股中概小家电企业的表现进一步验证:资本市场不会因为上市地域改变企业底层价值,商业模式决定估值,品牌力决定流动性,渠道话语权决定抗风险能力。对于中国本土厨房小家电企业而言,美股不是更高阶的上市选择,而是适配不同业务模式的差异化选择:品牌越强、线上属性越强,美股优势越大;制造属性越强、代工依赖越高,港股适配度越高。同时,当前存量小家电中概股表现证明,未来国内新增纯小家电代工厂,几乎没有赴美IPO的必要性与性价比。

(二)全套报告整体闭环总结

第一篇:行业宏观格局,梳理全球厨房小家电代工赛道整体供需、供应链转移、行业发展趋势;第二篇:A股上市小家电企业分析,梳理境内资本市场审核逻辑与估值规则;第三篇:港股中国小家电企业多案例复盘,覆盖纯代工、代工转品牌、品牌集团三大本土出海企业;最终篇:中国本土小家电中概美股复盘,站在我方出海企业视角,完成港股、美股两大境外上市地完整对照。

整套报告从行业→A股→港股→中国赴美中概股,完整覆盖全产业链、全资本市场、全商业模式,最终得出统一行业终极结论:中国厨房小家电代工企业,短期依靠产能扩张、海外建厂可以实现上市融资;中长期只有摆脱纯代工依赖,布局自有品牌、搭建自主终端渠道、提升产品智能化研发能力,才能真正打破全球资本市场一致的代工估值折价,实现产业价值与资本价值双重提升。

数据来源:纳斯达克、纽交所、SEC官方披露财报及备案文件;安克创新、Raytech、云米科技2024-2025年度官方业绩公告;弗若斯特沙利文全球小家电行业调研白皮书;华盛通、新浪财经官方中概股行情及财报解读;港交所披露易历年港股小家电企业公告。

-End-

官网丨http://www.shanwai-partners.com

邮箱丨sam@shanwai-securities.com

地址丨上海浦东花园石桥路66号陆家嘴东亚银行金融大厦8楼

免责声明:

本公众号上的所有内容仅供参考和信息分享,并不构成任何投资、法律或专业建议。读者在采纳本公众号上的信息时,应自行判断并承担相应风险。本公众号不对因使用本公众号上的信息而导致的任何损失负责。读者在做出任何决定之前,应寻求专业人士的意见。本公众号的观点和意见仅代表作者个人,不代表任何机构或组织的观点。