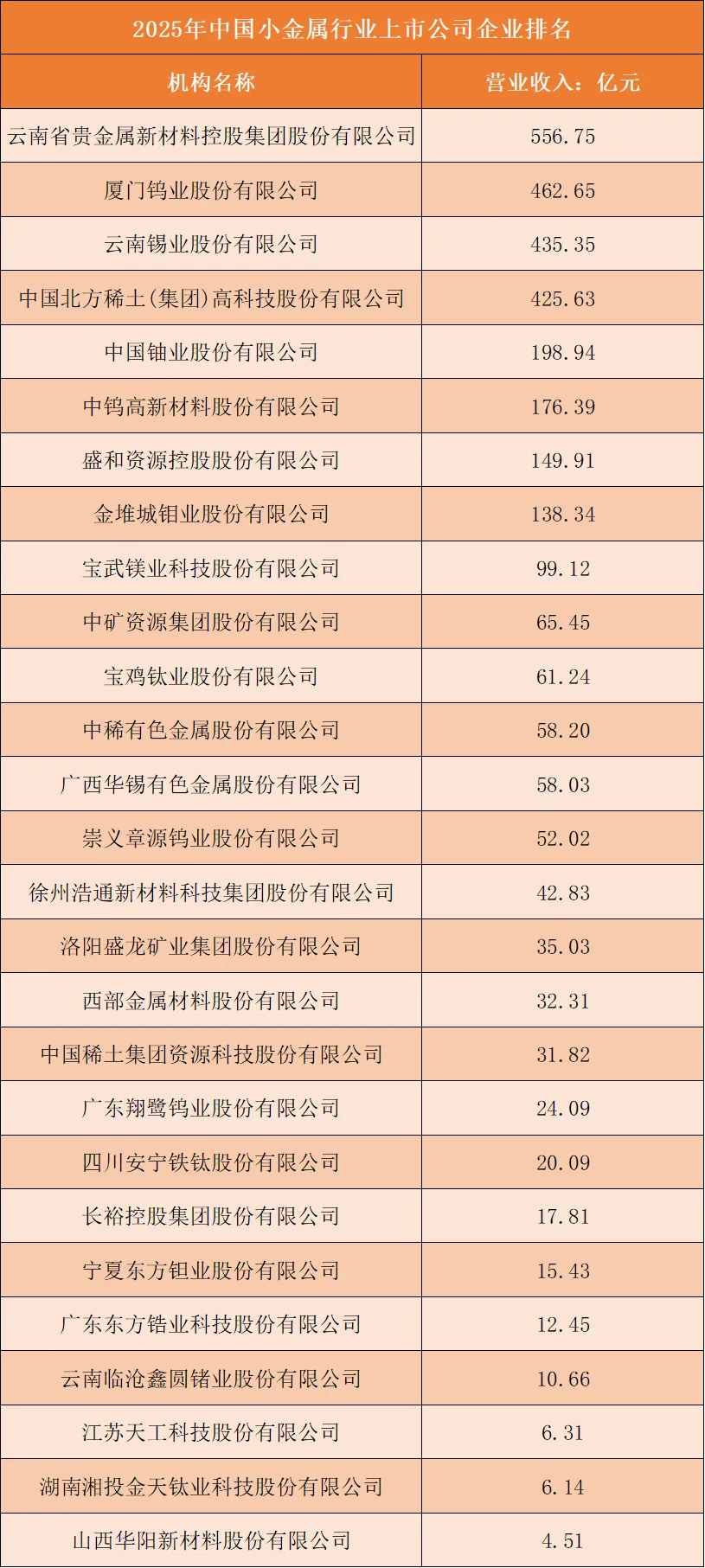

营业收入:稀有金属综合集团占据营收头部,细分单一品种企业体量受限

行业营收分层由企业品类布局与产业链完整度直接划分。

云南省贵金属新材料控股以556.75亿元营收位居行业第一,厦门钨业、云南锡业、北方稀土紧随其后,营收均突破420亿元,四家企业覆盖贵金属、钨、锡、稀土多品类采选、冶炼、深加工全链条,多元业务叠加大宗商品流通形成营收第一梯队。

中国铀业、中钨高新营收介于170-200亿元,聚焦单一战略小金属,构成第二梯队。

盛和资源、金堆城钼业营收130-150亿元,依托钼、稀土细分资源稳步扩张。

榜单后半段企业营收普遍低于100亿元,钛、镁、锗、锆等小众金属企业体量偏小,尾部山西华阳新材料营收仅4.51亿元。

同时布局多种稀缺小金属、打通上下游加工的综合集团更容易做大营收;仅深耕单一小众金属赛道的企业,受下游市场容量约束,营收规模存在天然天花板。

根据申万A股上市公司分类,2025年中国小金属行业上市公司营业收入排名如下:

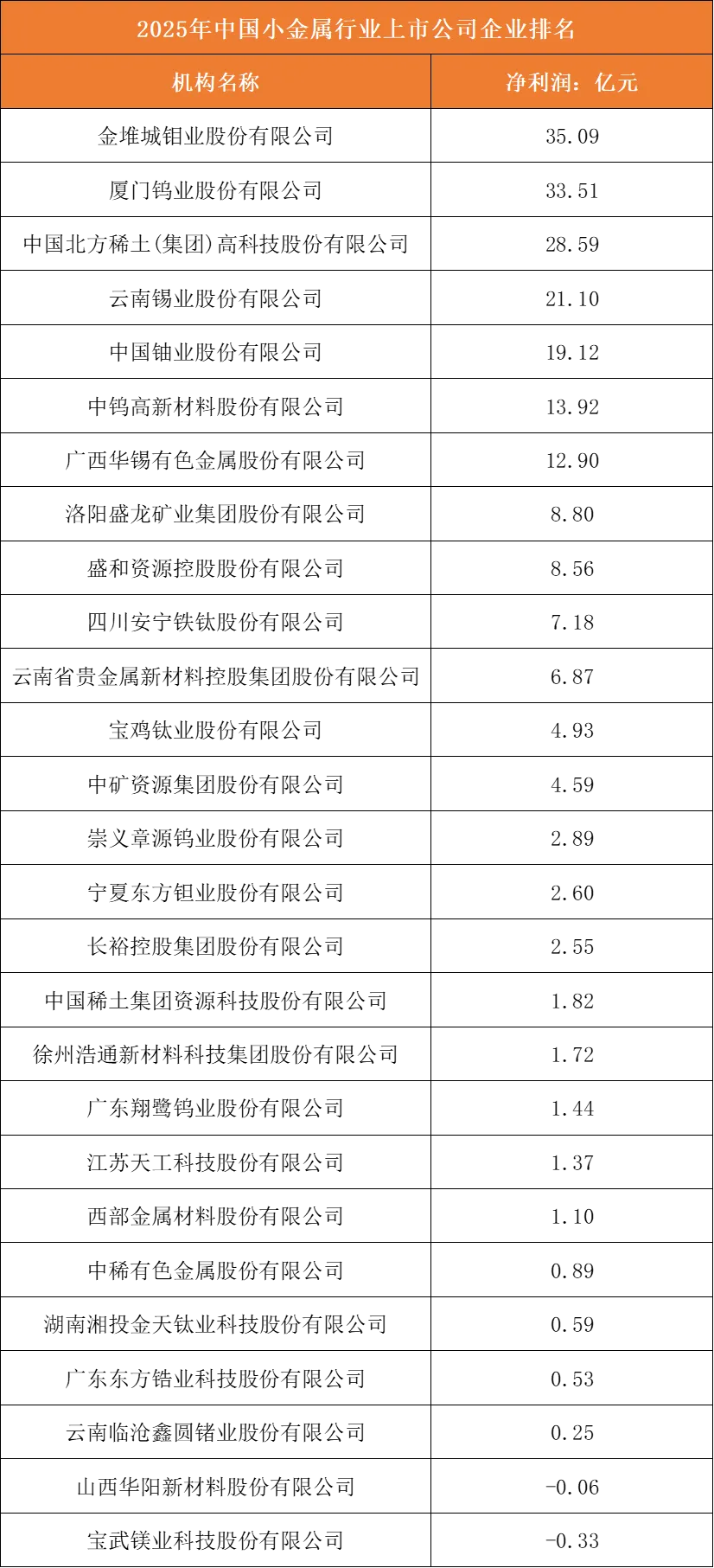

净利润:资源壁垒型品种盈利断层领先,营收龙头出现增收不增利现象

小金属行业盈利逻辑与营收排名明显错位,矿产资源稀缺性、政策准入门槛是利润核心分水岭。

金堆城钼业以35.09亿元净利润登顶,厦门钨业33.51亿元、北方稀土28.59亿元紧随其后,钼、钨、稀土均属于国家战略管控小金属,资源开采配额严格,行业供给格局稳定,产品长期具备高溢价与稳定毛利。反观营收榜首云贵金属新材料控股,净利润仅6.87亿元,大幅低于同梯队钨、锡、稀土企业,核心原因是贵金属加工业务加工费微薄,原材料价格波动持续压缩利润。

云南锡业、中国铀业依托锡、铀稀缺资源,净利润突破19亿元,位列盈利第二梯队。

而宝武镁业、山西华阳新材料出现亏损,镁行业产能过剩、同质化低价竞争是主要诱因。

具备资源配额、供给刚性的战略小金属企业盈利韧性极强,单纯深加工、无核心矿产配套的企业盈利空间持续承压。

根据申万A股上市公司分类,2025年中国小金属行业上市公司净利润排名如下:

总结:行业分化为三大经营阵营,资源+深加工一体化构筑长期核心竞争力

国内小金属行业已形成三类差异化竞争阵营,发展前景差距持续拉大。

第一类是多金属综合龙头,代表云贵金属新材料、厦门钨业、云南锡业,兼顾多元品类矿产开采与高端新材料加工,既能依靠多品类贸易做大营收,又依托稀缺矿产资源保障稳定利润,综合抗周期能力最强;

第二类是单一战略资源龙头,代表北方稀土、金堆城钼业、中国铀业,手握独家稀缺矿产与政策开采配额,盈利规模突出,但赛道单一导致营收扩张速度有限;

第三类是小众金属深加工中小企业,包含宝鸡钛业、宝武镁业、锆锗相关企业,多数仅具备加工环节产能,无上游矿产配套,部分赛道产能过剩,盈利微薄甚至陷入亏损。

新能源、军工、高端制造持续拉动稀土、钨、钼、钛等小金属需求,拥有自有稀缺矿产、同步布局高端新材料深加工的一体化企业,将持续抢占行业利润与市场份额,无资源、产品低端的中小企业生存压力将不断加剧。

竞争趋势:资源配额为根基,高端新材料与国产替代开启长期博弈

上游资源端:战略矿产配额与自有矿山成为第一核心壁垒,资源整合加速集中

小金属包含稀土、钨、钼、锡、锗、锆、钛等国家战略管控品种,开采配额、自有高品位矿山是企业参与行业竞争的底层根基,未来资源争夺将持续加剧。稀土、钨、锑实行年度开采总量管控,北方稀土、厦门钨业、金堆城钼业等头部企业手握核心配额指标,中小型企业难以新增采矿资质,只能依赖外购原料,成本长期处于劣势。同时行业并购整合持续推进,头部综合集团通过收购地方小型矿山、参股海外矿源锁定原料供给,规避原材料价格周期波动;无自有矿产、仅靠外购精矿开展加工的企业,盈利会持续被上游挤压,部分缺乏资源配套的镁、低端钛材企业已出现常年亏损。未来竞争中,拥有稳定自有矿山、合规开采配额的企业,才能掌握定价主动权,纯加工企业资源短板将持续放大。

产品赛道端:从初级冶炼转向高端深加工,新能源、军工高附加值材料成竞争主战场

过去行业竞争集中于粗炼金属锭、普通合金等基础产品,同质化价格战严重;未来竞争重心全面转向下游高端新材料细分赛道。稀土企业重点发力新能源永磁、稀土抛光、稀土催化材料,绑定风电、新能源车、储能头部客户;钨钼企业深耕硬质合金刀具、高温钼基靶材,切入航空航天、半导体领域;钛、锗、锆企业布局航空钛合金、光纤四氯化锗、核级锆材等高壁垒产品。对比低端初级冶炼,高端新材料技术专利多、客户认证周期长、产品溢价空间是初级产品数倍,厦门钨业、北方稀土、云南锡业均持续加大高端材料产线研发投入。仅生产普通冶炼原料、缺乏高端深加工产能的企业,会持续陷入薄利甚至亏损,赛道高端化转型成为中小企业生存刚需。

技术研发端:专利配方与定制化服务构建差异化壁垒,国产替代打开增量空间

技术工艺、核心配方、下游定制化配套能力,是小金属企业拉开差距的核心抓手。高端制造、半导体、军工领域长期依赖进口特种小金属材料,国内头部企业以国产替代为核心研发方向,对标海外高端产品性能,突破靶材、高温合金、高纯稀土金属等“卡脖子”材料。同时下游新能源、光伏、储能客户对材料纯度、力学性能、尺寸精度定制化需求持续提升,具备柔性生产线、配套材料研发实验室的企业,能够深度绑定下游龙头形成长期订单;中小加工企业仅能标准化生产通用原料,客户粘性弱,极易被替代。长期来看,研发投入、专利储备将直接决定企业产品溢价与客户层级,无技术研发能力的企业只能停留在低端市场内卷。

产业链模式:一体化全链条布局成为主流,循环再生业务开辟第二增长曲线

单一采选或单一加工的分段经营模式抗周期能力弱,采选—冶炼—深加工—再生回收全产业链一体化,成为头部企业标准竞争路线。以云南省贵金属新材料、厦门钨业、北方稀土为代表的综合集团,打通“矿产开采—金属冶炼—高端新材料加工—废旧材料回收再生”完整链条,通过再生资源降低原料采购成本,同时平衡上下游周期波动。稀土、钨、锡、贵金属废旧回收赛道迎来政策红利,再生料能耗、成本远低于原生矿产冶炼,具备回收产能的企业可对冲开采配额限制;缺乏再生产能、仅依赖原生矿的企业,原料供给弹性不足。未来一体化+循环再生双轮驱动,将成为龙头企业巩固竞争优势的标配布局。

政策与绿色低碳维度:超低排放、环保合规淘汰落后产能,合规门槛持续抬升

小金属冶炼属于高耗能、高污染行业,环保、双碳政策逐步重塑行业竞争格局。各地严格推行冶炼超低排放、水资源循环利用、固危废闭环处置,头部企业提前完成节能技改、配套环保处理产线,可持续承接下游头部客户供应链准入;中小老旧冶炼产线改造投入高、环保不达标,持续面临限产、停产风险。同时战略小金属出口管控、能耗双控指标持续收紧,能耗强度低、低碳工艺成熟的企业,能够获取更多生产与出口额度;高耗能低端冶炼企业产能扩张受限,逐步被市场出清。绿色低碳制造能力,将成为区分企业能否持续经营的硬性门槛。

图表:小金属行业企业竞争趋势分析