事件背景是一位海淘卖家2026.3月份时候找到我,说是他们在英国的采购发票退税遇到英国税局HMRC的审查,目前代理在应对审查已经半年,进展不大。他们希望委托我接替前代理,帮他们进行申述,期望尽快退税成功。

我了解到这位海淘卖家的业务模式为,通过他们注册的英国公司向英国的供应商采购成人服装,然后把产品放在供应商的海外仓,由供应商帮他们把产品打包好以后,由他们的英国公司向英国海关清关出口售卖给国内的中国公司,然后在淘宝进行售卖。他们的英国公司注册地址是一个信箱地址,在英国没有真实办公室,实际经营地址在中国。

历时三个月,我成功帮忙这位海淘卖家退税将近30万人民币。

我们来看这样的审查,税局会问怎么样的问题,需要准备什么资料,以及隐藏在背后的逻辑。

一、 HMRC 审查中常问的问题

根据审查过程中的往来邮件,HMRC 通常会围绕业务的真实性、税务处理的准确性以及供应链的透明度提出以下问题:

1、业务模式与活动:

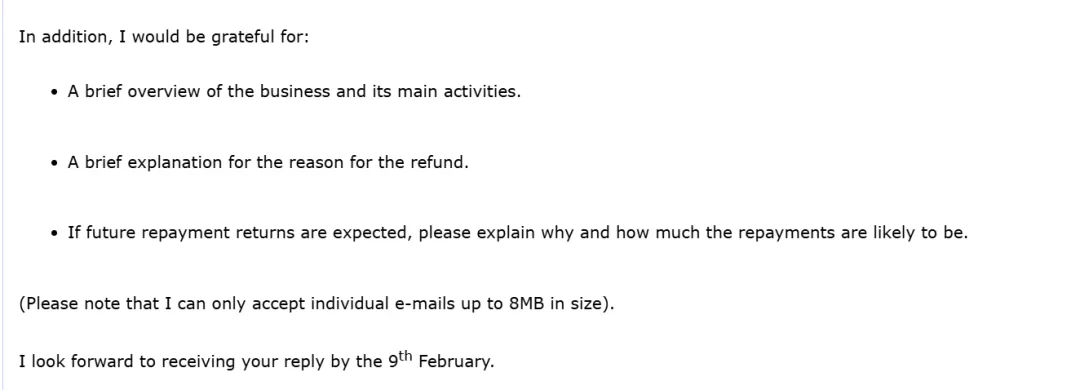

公司主营业务是什么? 要求提供业务简述及其主要活动。

退税的原因是什么? 解释为什么公司一直处于退税状态(通常是因为采购有进项税,而出口是零税率)。

未来的退税预期: 预计未来每月的退税金额大约是多少,以及为什么会持续产生退税。

2、货物详细信息与税率:

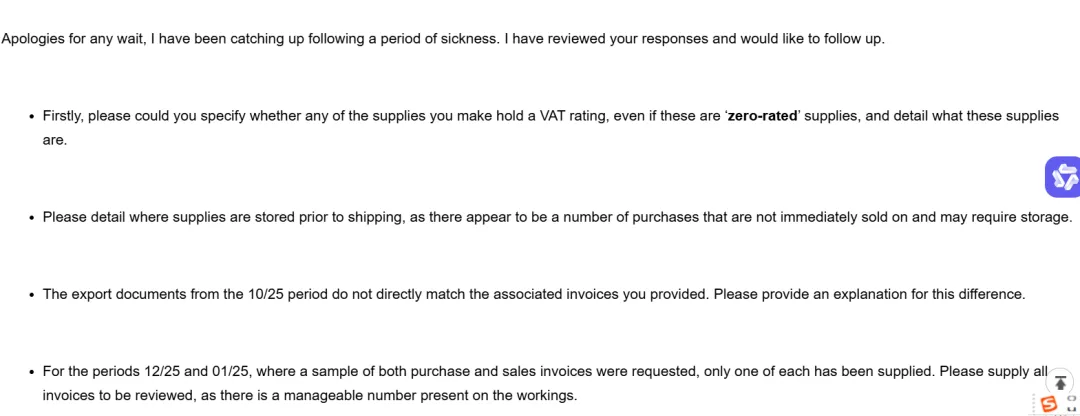

销售的是什么类型的商品? 特别会询问是否涉及零税率商品(如成衣中的童装在英国是零税率,而成人服装是标准税率)。

税务分类确认: 是否确认所有采购的衣物均为成年人使用,从而适用20%的标准税率。

3、供应链与物流:

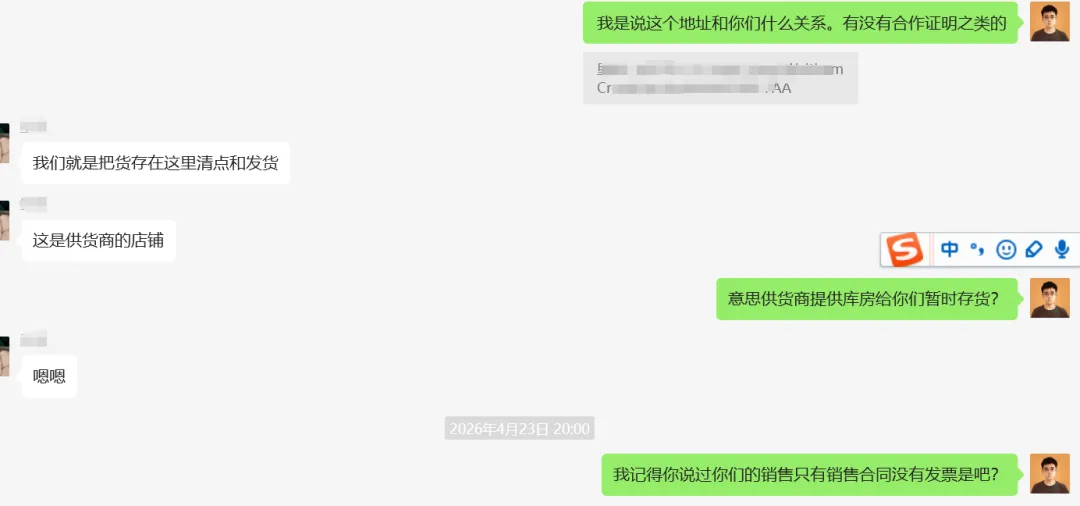

详细描述供应链: 从下订单开始,货物是如何流转的?。

货物运输安排: 货物是在英国境内运输还是由客户自提?出口清关由谁负责?

4、合规性与地址一致性:

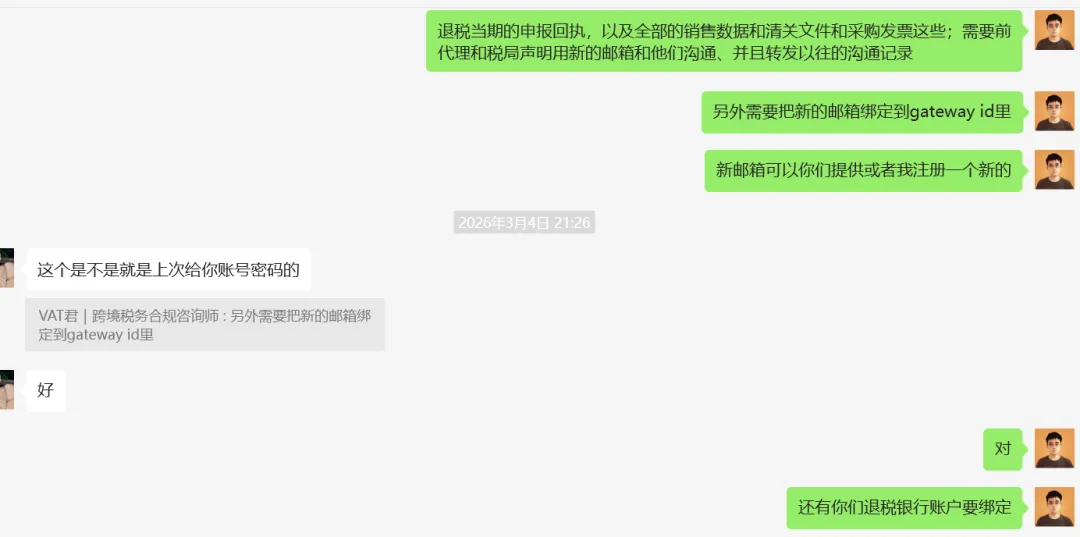

主要营业地点(PPOB)一致性: 为什么发票上的公司地址与税局登记的 PPOB 地址不一致?。

唯一买家信息: 要求提供唯一的中国买家的详细信息以进行核实

二、 需要准备好的材料

为了应对审查,您需要建立一套完整的证据链(Audit Trail),证明货物确实在英国采购并最终出口。

1、财务计算与报表:

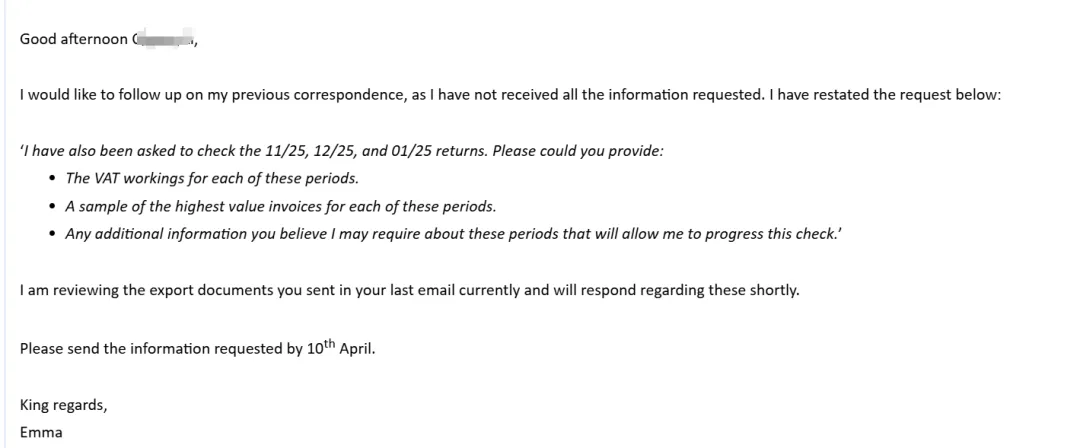

VAT 计算底稿(Workings): 展示退税金额是如何计算出来的。

银行对账单(Bank Statements): 证明货款确实已支付给供应商,且收到了海外客户的汇款。

2、交易文件:

采购发票(Purchase Invoices): 包含进项税的标准发票。

销售发票(Sales Invoices): 确认出口销售且未收取英国 VAT。

商业合同: 证明买卖双方的法律关系。

3、物流与出口证明(关键证据):

出口报关单(Export Declarations)及 MRN 号码: 官方证明货物已离境。

物流跟踪信息: 如 UPS 的追踪号码(Tracking No.)和货运 ID(Shipment ID)。

4、客户核实材料:

海外客户的营业执照: 证明买家的合法存在。

海外销售平台截图: 如淘宝店截图,证明货物在中国的销售去向。

三、 逻辑原理分析

HMRC 的审查逻辑主要基于以下几个核心原则:

1、出口零税率原则(Export Zero-Rating):

逻辑: 根据英国法律,将货物出口到非英国国家(如中国)属于零税率供应。

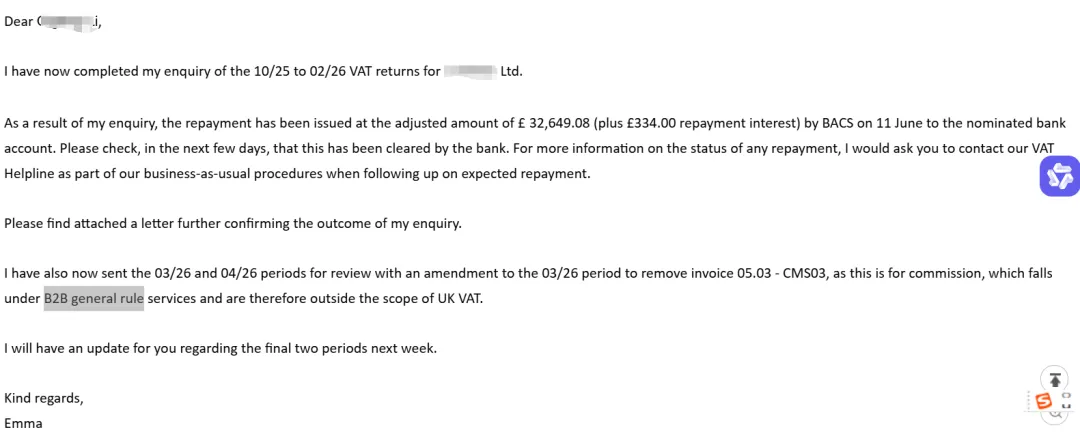

原理: 因为销售是零税率,没有销项税,但采购时支付了 20% 的进项税,所以公司会产生合法的净退税(Net VAT Credit)。审查的重点是确保货物真正离开了英国。

2、B2B 服务供应地规则(Place of Supply of Services):

逻辑: 针对“佣金”或“服务费”等发票,税局会严格审查。

原理: 按照 B2B 通用规则,如果服务接收方(即您的英国公司)的业务“归属地”被认为包含海外因素,或者该服务本身属于跨国性质,可能被认定为“超出英国 VAT 范围”(Outside the scope of UK VAT)。如果服务不属于英国 VAT 征收范围,供应商就不应收取 VAT,您也就不能申请退税。

3、NETP 合规性逻辑:

逻辑: 作为一个非英国居民纳税人(NETP),注册 VAT 的前提是必须在英国有“应税供应”。

原理: 即使销售是零税率,它也属于应税供应。但税局会核实您的英国公司是否只是一个“空壳”,或者发票地址(如仓库地址)是否具有实际经营职能。

4、一致性原则(Audit Trail):

逻辑: 采购发票、销售发票、银行付款、出口报关单上的商品名称、数量、金额必须严密对应。

原理: 任何不匹配都会引起税局对“货物是否被私自在英国境内销售”或“虚开发票”的怀疑

【作者简介】

VAT君,有5年+跨境外贸行业经验;为2000+跨境卖家提供跨境税务合规服务,致力于探索自主实现跨境合规,助力中小卖家低成本出海。