2026年5月,蓝星上最重要的中美两国会谈时,各派出了本国的国际领军企业家组团交流, 这意味着全球经济治理正迈入一个百年未有的新变局:国际行业治理与国家治理并行阶段。

星盟会领军部根据最新资本市场估值与 IMF 全球经济数据形成一组颠覆性对照:全球市值前 20 龙头企业合计总市值达31.98 万亿美元,超越美国 2025 全年 30.62 万亿美元名义 GDP,更超过中、德、日三国 GDP 总和(28.48 万亿)。英伟达、苹果、台积电、亚马逊等企业单体市值可对标甚至超越日本、英国、韩国、土耳其等主权国家全年经济产出;依托半导体、互联网、整车制造、能源、医疗等行业差异化就业乘数,20 家企业全球全产业链撬动超 2462 万就业人口,部分单一企业上下游劳动力规模甚至超过中小型主权国家全国就业总量。

70年前建立起二战后全球治理秩序,以主权国家、联合国、IMF、世界银行等为主导,以领土、财政、人口、军事实力为核心权力标尺。而当前一批跨行业、无疆域、资本体量比肩大国的产业领军企业,凭借长期稳定的创始人治理架构、连续性董事会战略决策,形成和周期性选举轮换制国家完全迥异的治理周期逻辑,二者政策稳定性差异直接深刻影响全球产业布局、就业规模、居民收入预期与家庭长期稳定。

星盟会领军部基于 2026 年最新市值、直接就业、全产业链就业测算数据,对标同等 GDP 体量主权国家,剖析巨头企业崛起背后全球治理权力转移的底层逻辑;新增企业稳定长期治理 VS 国家周期性选举轮换专项对比,分析两种治理模式下政策连续性、人口就业、家庭民生的优劣分化;同时附上完整 TOP20 企业对标数据表作为附表,系统拆解万亿级企业重塑全球秩序的深层变革、矛盾与平衡路径。

一、数据全景:企业经济体与主权国家的体量对等新图景

(一)核心统计口径说明

1.市值:2026 年 6 月静态资本市场估值(万亿美元),资本存量;

2.对标 GDP:IMF 2025 名义 GDP(万亿美元),年度新增经济流量;二者不可直接等同,仅作体量直观参照;

3.直接就业:企业财报全球全职在册员工(万人);

4.全产业链就业:行业固定乘数测算—— 半导体 5.7、互联网 3.8、制造 / 汽车 4.2、能源 3.0、医疗 3.2、投资控股 1.5;覆盖全球上下游全链条,不限单一国家;

5.国家对标维度:同步匹配对应经济体总人口、全国总就业、年度 GDP 三项指标;

6.治理对比补充口径:企业治理周期无硬性换届约束,创始人 + 专业董事会长期稳定;西式选举制国家普遍 4/5 年一届政府,政党轮替带来政策周期性重置。

(二)部分行业领军企业与主权国家对标分层特征

一、TOP20 企业逐条完整对比表

1. 英伟达 NVIDIA|市值 4.24 万亿|

对标国家:日本(GDP4.03 万亿)

·直接员工:4.2 万人;

产业链总就业 = 4.2×5.7=23.94 万人

·日本对标数据:总人口 1.25 亿,

全国总就业 6700 万人,

GDP4.03 万亿

·对比:英伟达市值>日本全年 GDP;全产业链就业仅为日本全国就业 0.36%;人均市值超 1 亿美元,属于轻资产高估值科技龙头。

2. 苹果 Apple|市值 3.73 万亿|

对标国家:印度(GDP3.88 万亿)

·直接员工:16.4 万人;

产业链总就业 = 16.4×3.8=62.32 万人

·印度对标数据:总人口 14.3 亿,

全国总就业 5.4 亿,GDP3.88 万亿

·对比:市值略低于印度 GDP;苹果上下游仅占印度总就业 0.12%;依赖全球代工厂外包,自有员工极少

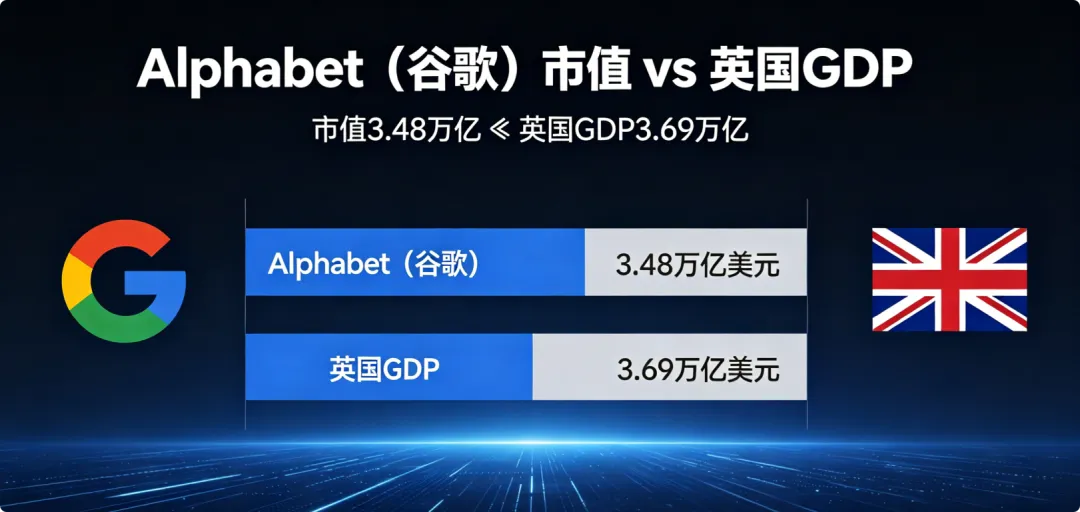

3. Alphabet(谷歌)|市值 3.48 万亿|

对标国家:英国(GDP3.69 万亿)

·直接员工:19 万人;

产业链总就业 = 19×3.8=72.2 万人

·英国对标数据:总人口 6700 万,

全国总就业 3300 万人,GDP3.69 万亿

·对比:市值接近英国全年 GDP;全产业链就业占英国总就业 2.19%;广告、云服务带动大量中小服务商。

4. 微软 Microsoft|市值 2.75 万亿|

对标国家:俄罗斯(GDP2.54 万亿)

·直接员工:23 万人;

产业链总就业 = 23×3.8=87.4 万人

·俄罗斯对标数据:总人口 1.46 亿,

全国总就业 7400 万人,GDP2.54 万亿

·对比:市值小幅超过俄罗斯 GDP;上下游就业占俄总就业 1.18%;全球软件生态带动千万级外包开发者

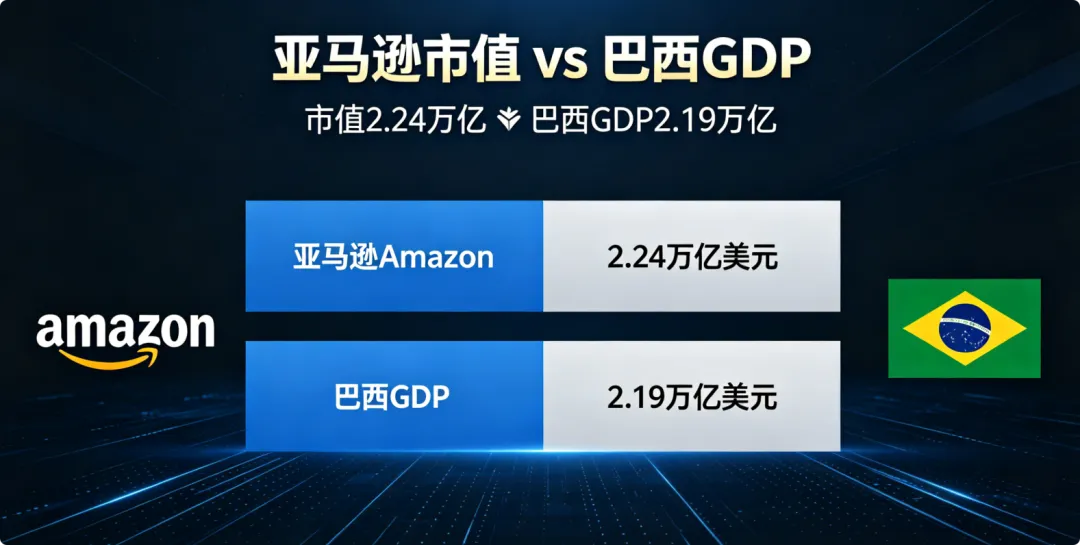

5. 亚马逊 Amazon|市值 2.24 万亿|

对标国家:巴西(GDP2.19 万亿)

·直接员工:158 万人;

产业链总就业 = 158×3.8=600.4 万人

·巴西对标数据:总人口 2.15 亿,

全国总就业 1.04 亿,GDP2.19 万亿

·对比:市值略高于巴西 GDP;亚马逊全产业链就业占巴西总就业 5.77%;零售物流为榜单劳动密度最高科技企业

6. 台积电 TSMC|市值 2.17 万亿|

对标国家:韩国(GDP1.88 万亿)

·直接员工:9 万人;产业链总就业 = 9×5.7=51.3 万人

·韩国对标数据:总人口 5100 万,

全国总就业 2800 万人,GDP1.88 万亿

·对比:市值显著高于韩国 GDP;上下游就业占韩国总就业 1.83%;半导体高乘数效应,单厂辐射设备、材料、封测全链条

7. 沙特阿美|市值 1.80 万亿|

对标国家:墨西哥(GDP1.86 万亿)

·直接员工:7 万人;产业链总就业 = 7×3.0=21 万人

·墨西哥对标数据:总人口 1.28 亿,全国总就业 5900 万人,GDP1.86 万亿

·对比:市值略低于墨西哥 GDP;能源行业乘数低,上下游仅占墨总就业 0.36%;上游油气开采、下游炼化零售分散

8. 博通 Broadcom|市值 1.47 万亿|

对标国家:西班牙(GDP1.73 万亿)

·直接员工:2.5 万人;

产业链总就业 = 2.5×5.7=14.25 万人

·西班牙对标数据:总人口 4800 万,

全国总就业 2050 万人,GDP1.73 万亿

·对比:市值低于西班牙 GDP;芯片设计轻资产,全产业链就业仅为西班牙总就业 0.69%

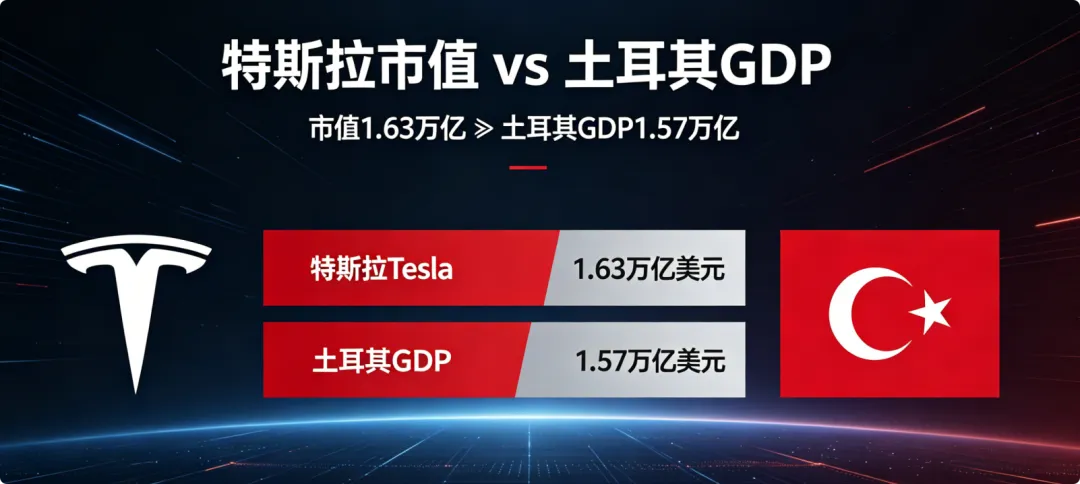

9. 特斯拉 Tesla|市值 1.63 万亿|

对标国家:土耳其(GDP1.57 万亿)

·直接员工:55 万人;

产业链总就业 = 55×4.2=231 万人

·土耳其对标数据:总人口 8500 万,

全国总就业 3100 万人,GDP1.57 万亿

·对比:市值略高于土耳其 GDP;整车制造带动电池、零部件、维修,上下游占土总就业 7.45%

10. Meta(元宇宙)|市值 1.45 万亿|

对标国家:印尼(GDP1.44 万亿)

·直接员工:7.1 万人;

产业链总就业 = 7.1×3.8=26.98 万人

·印尼对标数据:总人口 2.77 亿,

全国总就业 1.32 亿,GDP1.44 万亿

·对比:市值基本与印尼 GDP 持平;社交平台带动自媒体、广告代运营,但整体就业体量极小,仅占印尼就业 0.20%

11. 三星电子|市值 1.38 万亿|

对标国家:荷兰(GDP1.32 万亿)

·直接员工:28.7 万人;

产业链总就业 = 28.7×4.2=120.54 万人

·荷兰对标数据:总人口 1780 万,

全国总就业 920 万人,GDP1.32 万亿

·对比:市值超过荷兰 GDP;电子制造 + 芯片双赛道,上下游就业达到荷兰全国就业 13.1%,榜单单一企业产业链就业占比最高

12. SK 海力士|市值 1.10 万亿|

对标国家:沙特阿拉伯(GDP1.04 万亿)

·直接员工:3.45 万人;

产业链总就业 = 3.45×5.7=19.67 万人

·沙特对标数据:总人口 3600 万,

全国总就业 1200 万人,GDP1.04 万亿

·对比:市值小幅超过沙特 GDP;存储芯片产业链就业占沙特总就业 1.64%

13. 美光科技|市值 1.09 万亿|对标国家:沙特阿拉伯(GDP1.04 万亿)

·直接员工:4.8 万人;产业链总就业 = 4.8×5.7=27.36 万人

·沙特对标数据:总人口 3600 万,全国总就业 1200 万人,GDP1.04 万亿

·对比:市值略超沙特 GDP;存储芯片全球供应链,上下游就业占沙特总就业 2.28%

14. 伯克希尔哈撒韦|市值 1.02 万亿|

对标国家:瑞士(GDP0.92 万亿)

·直接员工:37.2 万人;

产业链总就业 = 37.2×1.5=55.8 万人

·瑞士对标数据:总人口 870 万,

全国总就业 480 万人,GDP0.92 万亿

·对比:市值高于瑞士 GDP;投资控股企业乘数极低,旗下保险、能源、铁路分散就业,全链条仅为瑞士总就业 11.6%

15. 腾讯控股|市值 0.53 万亿|

对标国家:瑞典(GDP0.62 万亿)

·直接员工:11.8 万人;

产业链总就业 = 11.8×3.8=44.84 万人

·瑞典对标数据:总人口 1050 万,

全国总就业 520 万人,GDP0.62 万亿

·对比:市值低于瑞典 GDP;游戏、社交、云带动国内中小企业,上下游占瑞典总就业 8.62%

16. ASML 阿斯麦|市值 0.49 万亿|

对标国家:挪威(GDP0.51 万亿)

·直接员工:4.2 万人;

产业链总就业 = 4.2×5.7=23.94 万人

·挪威对标数据:总人口 550 万,

全国总就业 280 万人,GDP0.51 万亿

·对比:市值几乎等同于挪威 GDP;光刻机垄断设备产业链,上下游就业占挪威总就业 8.55%

17. 礼来制药|市值 0.46 万亿|

对标国家:奥地利(GDP0.48 万亿)

·直接员工:4.5 万人;

产业链总就业 = 4.5×3.2=14.4 万人

·奥地利对标数据:总人口 900 万,

全国总就业 450 万人,GDP0.48 万亿

·对比:市值略低于奥地利 GDP;医药研发、原料药、流通链条,上下游占奥总就业 3.2%

18. 联合健康集团|市值 0.43 万亿|

对标国家:阿联酋(GDP0.42 万亿)

·直接员工:40 万人;

产业链总就业 = 40×3.2=128 万人

·阿联酋对标数据:总人口 1070 万,

全国总就业 540 万人,GDP0.42 万亿

·对比:市值小幅高于阿联酋 GDP;医保、医疗机构劳动密集,上下游就业是阿联酋全国总就业 2.37 倍,单企业产业链就业体量超过整个国家劳动力

19. 阿里巴巴|市值 0.27 万亿|

对标国家:南非(GDP0.40 万亿)

·直接员工:24.3 万人;

产业链总就业 = 24.3×3.8=92.34 万人

·南非对标数据:总人口 6000 万,

全国总就业 1600 万人,GDP0.40 万亿

·对比:市值显著低于南非 GDP;电商带动国内千万小微商户,测算上下游占南非总就业 5.77%

20. 联发科|市值 0.25 万亿|

对标国家:哥伦比亚(GDP0.35 万亿)

·直接员工:1.3 万人;

产业链总就业 = 1.3×5.7=7.41 万人

·哥伦比亚对标数据:总人口 5200 万,

全国总就业 2200 万人,GDP0.35 万亿

·对比:市值低于哥伦比亚 GDP;手机芯片设计轻资产,上下游仅占哥伦比亚总就业 0.34%

二、专项深度对比:

企业稳定创始人 / 董事会治理VS 国家选举轮换制

—— 政策稳定性、人口与家庭稳定优劣分析

依托前文数据可见,TOP20 领军企业普遍采用创始人长期掌舵 + 专业化稳定董事会治理架构(英伟达黄仁勋、苹果长期传承战略、巴菲特伯克希尔、台积电张忠谋奠定长期路线、特斯拉马斯克战略主导、腾讯马化腾、阿斯麦长期技术管理层等),战略规划周期普遍 10-30 年;而绝大多数主权国家实行 4-5 年周期性领导人选举、政党轮替制度,一届政府天然以短期政绩、选票诉求为核心目标。两种治理模式的政策连续性,最终传导至产业投资、就业稳定性、居民收入预期、生育与家庭长期稳定,形成显著优劣分化。

(一)行业领军产业政策与战略连续性对比

1. 优势:稳定企业董事会 / 创始人治理:长期主义战略,政策无周期性断裂

1.产业投入具备跨周期定力:半导体、高端设备、新能源、生物医药研发回报周期 5-15 年,无需迎合短期考核。英伟达持续二十年深耕 GPU 算力、ASML 三十年攻坚 EUV 光刻机、台积电持续布局先进制程,不因外部短期波动中断长期研发投入;

2.全球产业链布局具备长期确定性:苹果、亚马逊、三星跨国供应链规划十年维度,持续稳定给上下游代工、零部件企业订单,中小配套厂商拥有稳定经营预期;

3.治理逻辑连贯,不存在“推翻前任路线”:董事会、核心创始团队具备一致长期目标,企业战略迭代为渐进优化,无颠覆性政策转向;伯克希尔数十年坚守价值投资,台积电持续锁定半导体制造赛道,战略底色从未动摇;

4.跨国规则、行业标准持续统一输出:头部企业技术标准、供应链规则长期稳定,全球上下游企业可长期适配生产规划,降低跨国经营不确定性。

传统企业固有短板与星盟会培育行业领军的策略:

1.传统行业领军企业管理权过度集中风险:双重股权、创始人高表决权架构下,若核心人物判断失误,缺乏短期制衡力量;如单一创始人激进战略扩张,易带来企业经营系统性风险;WPIU行业领军俱乐部组建行业NGO大会,由全球行业领军企业共同商定行业的十五年和远景规划,降低核心领导人犯错误的风险。

2.传统行业领军企业公共利益约束不足:企业核心目标为长期股东价值最大化,民生、区域均衡、普惠就业等公共目标仅作为附加考量,资本逐利优先;WPIU行业领军企业俱乐部会组织领军企业和行业资本,共同组建行业的公共福利体系与机制,完善行业的公共事业发展。

3.传统行业领军企业代际传承隐患:创始人年事已高后,若无成熟董事会接班机制,易出现战略断层。WPIU行业领军企业俱乐部采用行业并购与行业人才全球遴选方案,确保已经成为行业领军的企业集团可以百年传承。

2. 选举轮换制国家治理:政策周期性波动,短期政绩导向。固有短板(对产业、人口、家庭负面影响突出)

1.换届即换赛道,长期产业规划频繁中断:政党对立背景下,新任政府为区分前任政绩,常全盘推翻前任产业补贴、基建、科技扶持政策。新能源、半导体、医疗长线扶持政策随选举周期反复调整,企业不敢长期大额投资,产业链培育半途而废,大量前期投入沉没损耗;

2.政策短期化,优先选票民生、放弃长线布局:4-5 年任期约束下,政府优先短期刺激消费、直接补贴民众等见效快的政策,削减周期长、见效慢的基础科研、高端制造投入,削弱本国长期产业竞争力;

3.“新官不理旧账” 摧毁市场预期:换届后政府单方面变更产业合作协议、税收优惠、土地承诺,跨国巨头减少该国产业链布局,本地配套企业收缩产能,直接带来失业风险;

4.地缘政策反复摇摆:政党外交路线对立,进出口管制、外资准入、关税政策随选举剧烈变动,跨国企业被迫拆分供应链,区域就业岗位流失。

相对优势

1.定期权力制衡,避免长期个人集权僵化:多党竞争、议会监督可约束单一执政团队长期错误路线,及时纠偏损害民众利益的政策;

2.民生诉求动态响应:选举机制倒逼政府持续关注短期居民生活成本、失业救助、福利保障,快速调整民生政策应对当下社会矛盾;

3.权力有序轮换,杜绝终身执政带来的治理固化,保持政策调整灵活性。

(二)两种治理模式对人口就业稳定性的传导差异

1. 稳定企业长期治理:产业链就业预期稳定,劳动力长期沉淀

1.长期持续扩产创造稳定岗位:特斯拉、三星、亚马逊依托十年维度产能扩张计划,持续稳定吸纳直接员工,同时带动全球上下游配套企业稳定招工;2462 万全产业链就业的底层支撑,来自企业数十年连续经营规划;

2.技能培训、职业成长体系连贯:头部企业搭建长期人才培养体系,员工可终身深耕细分赛道,行业技能持续迭代,减少结构性失业;半导体、精密设备行业人才沉淀周期长达十年;

3.区域产业集群持续繁荣:企业长期固定建厂、持续追加投资,地方形成成熟产业集群,本地劳动力无需跨区域迁徙,本地就业底盘稳固。

典型案例:三星电子长期深耕荷兰、东南亚、韩国制造基地,稳定带动荷兰 13.1% 全国就业,数十年岗位规模持续增长,无周期性大规模裁员。

2. 选举周期国家政策波动:就业预期脆弱,周期性失业加剧

1.产业扶持政策中断→企业收缩产能→批量裁员:换届取消新能源、芯片补贴后,相关产业链企业缩减投资、关停工厂,短期出现大规模失业;

2.外资政策摇摆导致跨国企业产能外迁:若新一届政府提高外资税收、收紧准入,TOP20 龙头会将生产线转移至政策稳定经济体,本土配套岗位永久性流失;

3.公共就业政策短期化:换届后失业补贴、技能培训政策大幅调整,失业人群缺乏长期就业缓冲保障。

典型对照:土耳其、巴西等选举周期波动较强经济体,特斯拉、亚马逊产业链布局始终保持谨慎,不敢长期大规模追加本地投资,就业吸纳上限被政策不确定性压制。

(三)传导至家庭生育、长期民生稳定的优劣分析

就业收入预期是家庭消费、婚育、长期规划的核心基础,两种治理模式通过就业稳定性,深刻影响居民家庭行为:

1. 企业长期稳定治理:利好家庭长期稳定

1.稳定持续收入预期提升居民婚育意愿:上下游从业者拥有十年以上稳定工作预期,敢于规划买房、结婚、生育、子女长期教育,家庭抗风险能力提升;

2.产业链持续繁荣带动本地配套服务业(教育、医疗、零售)稳定发展,完善家庭生活配套;

3.企业长期员工福利体系(养老、医疗、育儿补贴)连贯,不存在政策换届带来的福利缩减,家庭长期生活保障可预期。

负面局限:企业资本主导分配,上下游中小从业者薪资议价能力弱,财富向企业资本端集中,贫富差距扩大,低收入家庭压力仍客观存在。

2. 选举轮换周期性政策波动:冲击家庭稳定,压制生育意愿

1.就业周期性波动,居民收入预期悲观:产业政策反复带来裁员、薪资收缩风险,年轻群体推迟婚恋、减少生育,生育率持续走低;

2.民生福利政策随换届调整:教育补贴、医保、住房扶持政策周期性增减,家庭中长期财务规划失去参照;

3.产业空心化区域人口外流:跨国企业撤离后本地就业岗位萎缩,青壮年劳动力跨国家、跨地区迁徙,本地家庭分居、留守问题突出,家庭结构稳定性被破坏。

(四)综合平衡总结:两种治理模式不可单向替代

1.企业稳定长期治理的核心价值:弥补选举制国家天然的短期主义缺陷,承担全球长线产业研发、供应链稳定、跨周期就业承载职能,是全球技术进步、产业链分工、居民长期收入预期的压舱石;但其资本逐利、公共责任不足、集权风险必须依靠国家法律、多边规则约束。

2.国家选举轮换制度不可替代的价值:提供权力制衡、动态民生调节、公共利益兜底,约束巨头企业资本无序扩张;但必须通过制度优化(长期产业立法、跨届政策法定延续机制),缓解换届带来的政策断裂、就业与家庭冲击。

3.未来全球治理最优解:长期稳定的跨国企业产业战略 + 具备政策延续保障机制的主权国家治理,二者互补制衡,兼顾长期产业发展与短期民生保障,实现人口就业、家庭稳定双向平衡。这也是WPIU星盟会国际行业领军俱乐部长期以来致力于优化的新全球经济治理结构。

三、底层变革:领军企业从市场参与者升级为全球治理核心主体力量

长期以来,全球治理遵循“主权国家中心制”:国家通过立法、财政、外交、贸易政策划定规则,联合国、IMF 等多边机构协调跨国公共事务,企业仅作为市场经营主体被动遵守规则。而当前市值比肩大国的产业巨头,依托长期稳定无周期约束的治理架构,获得三大独特治理禀赋,主动主导全球规则制定,重构治理权力分配格局。

(一)技术标准治理:长期稳定研发,掌握全球产业底层规则制定权

半导体、AI 算力、精密设备成为 2026 年全球竞争核心赛道,英伟达 CUDA 生态、台积电晶圆工艺、ASML 光刻机、iOS / 安卓系统、特斯拉电气架构,依托企业数十年连贯研发迭代,形成全球统一底层标准。企业董事会长期战略不受 4-5 年选举周期限制,能够持续投入千亿级长线研发,天然拥有技术规则定义权;而主权国家受换届约束,难以持续稳定投入超长周期基础科研,只能被动适配企业既定技术体系。

(二)全球供应链治理:跨周期产业布局,构建无国界稳定分配体系

TOP20 领军企业依托稳定董事会长期规划,搭建跨大洲十年维度全链路供应链,自主稳定调配全球产能、分配区域订单。对比选举制国家政策频繁摇摆带来的供应链碎片化,巨头企业是全球产业分工稳定的核心载体;亚马逊 600 万、特斯拉 231 万全球产业链就业的稳定承载,完全建立在企业长期不变的全球扩张战略之上。

(三)数字与民生治理:持续稳定运营,覆盖数十亿人口日常服务

互联网、医疗、零售巨头数十年持续运营数字民生基础设施,社交、跨境电商、全球医疗服务规则连贯稳定;对于中小经济体,阿斯麦、三星、联合健康的长期产业布局,是本国就业、居民家庭稳定的关键支柱,企业连贯商业政策形成对冲国家选举政策波动的稳定缓冲。

四、结构性矛盾:

巨头稳定治理与国家周期性治理风险分析

(一)资本与劳动分配失衡:企业长期资本扩张,选举国家短期调节无力

头部企业数十年持续资本增值,市值持续膨胀,但财富集中于股东与核心管理层;选举制国家政府任期短暂,难以落地长期税收调节、收入分配改革,贫富分化持续拉大,单纯依靠短期福利补贴无法平衡资本长期积累带来的分配鸿沟。

(二)治理权责不对等:企业拥有长期规则权力,全球公共责任约束缺失

万亿级企业依靠稳定治理掌握全球产业、技术规则,但不受单一国家长期法律约束;而选举制政府仅短期执政,难以出台长效跨国监管法案,出现“企业长期垄断经济权力、各国短期经济监管无力” 的权责错配。

(三)地缘博弈撕裂:国家选举短期化博弈,倒逼企业供应链区域拆分

政党轮替带来地缘政策剧烈转向,各国频繁调整出口管制、外资限制;即便企业具备长期稳定全球布局意愿,也被迫拆分供应链,全球产业效率受损,产业链就业规模增长受限,间接冲击产业链各国居民家庭收入稳定。

(四)大小经济体话语权分化:小国无本土长期巨头,完全依附海外企业

墨西哥、土耳其、挪威、奥地利等中小经济体本土缺乏万亿级稳定龙头,本国产业、就业完全依赖海外企业长期战略;同时本国选举周期政策波动进一步削弱本土产业吸引力,在全球规则谈判中长期处于弱势。

五、平衡路径:构建长期企业治理、稳定国家治理、多边机构三元协同体系

(一)各国完善跨届长效产业立法,缓解选举轮换政策断裂问题

通过国家级专项立法锁定半导体、新能源、高端制造十年以上扶持政策,法定换届政府不得随意废除长线产业规划,弱化短期选举后的领导人政策变动对产业、就业、居民家庭的冲击,兼顾选举制衡优势与政策连续性。

(二)建立全球统一跨国巨头长效规划框架

通过星盟会WPIU俱乐部,逐步搭建针对国际龙头企业的长期经济规划协商机制,协商各国跨境最低税率、全球劳动保障规则、技术安全约束,建立行业公益机构,弥补企业稳定治理下公共责任不足的短板,平衡企业长期主义与全球公共利益。

(三)分层引导企业匹配全球民生长期责任

高乘数半导体、制造企业强制配套区域长期产业培育、人才稳定就业项目;依托企业数十年稳定经营周期,承接各国跨届长期就业、育儿、民生配套投入,对冲国家短期政策短板。

(四)星盟会扶持各国本土龙头企业成长,缩小大小经济体治理话语权差距

WPIU星盟会俱乐部正在世界各地引导培育本土优势行业长期稳定治理的产业巨头,降低单一国家海外产业链失衡风险,减少他国选举政策波动对本国产业链经济创伤,引发人口、家庭稳定的外部冲击。

(五)融合两种治理模式优势,取长补短

培养各国行业发展的国际智库,弥补各国选举轮换中权力制衡导致经济政策转向风险。动态响应民生的优势;吸收企业长期战略、跨周期稳定布局的治理经验,形成“国家长效法定产业政策 + 跨国企业长期稳定产业链运营” 的互补格局,实现全球产业增长、充分就业、居民家庭长期稳定三重目标。

结语

2026 年 TOP20 全球领军企业 31.98 万亿总市值、2462 万全球产业链就业的量化数据,直观印证一场深刻的全球经济治理权重心转移:曾经仅属于主权国家的经济体量、规则制定、产业调配能力,如今被一批依托稳定创始人与董事会架构、无短期换届约束的跨国行业领军企业共享。

两种治理模式形成鲜明互补:企业长期稳定治理弥补选举制国家天然的短期主义短板,为全球长线科技研发、稳定产业链就业、居民家庭长期预期提供核心支撑;同时企业资本垄断、公共责任缺失的内生缺陷,必须依靠建立国际化行业协商制度,以多边统一规则加以约束。

未来全球治理体系重构,将是融合两套治理体系的优势,构建企业、国家、国际组织三元协同平衡机制:各国以主权平等、长效稳定的国家制度为根基,以具备长期主义战略的全球产业领军企业为产业载体,以多边国际组织、国际机构统一规则规划发展与扩张,最终打造兼顾长期产业发展、充分稳定就业、普惠家庭民生的新型均衡全球经济治理格局。

补充数据说明

1.产业链就业为全球范围全链路估算,包含上游原材料、设备、中游代工、下游分销、配套服务业,并非仅企业本国就业;

2.就业乘数为行业平均基准,不同区域产业集群会浮动±15%;

3.市值每日随股价波动,AI 行情下半导体企业估值溢价极高,对比仅作静态体量参考;

4.GDP 是一国全年全部经济活动流量,企业市值仅为资本市场存量定价,二者经济属性不可完全等价,仅用于直观规模对标;

5.治理结构对比仅作长期战略稳定性分析,不评判企业治理优劣,创始人稳定架构同时存在集权、代际传承等固有治理风险。