点击上方蓝字关注我们

第一节 行业现状分析

一、行业业务情况

2026年1-3月,邮政行业业务收入(不包括邮政储蓄银行直接营业收入)累计完成4492.7亿元,同比增长5.9%。其中,快递业务收入累计完成3690.2亿元,同比增长6.8%。

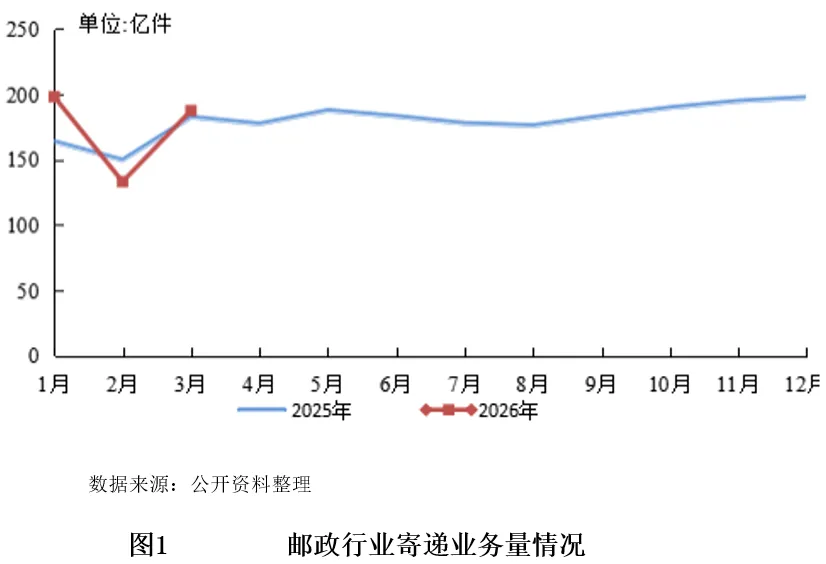

2026年1-3月,邮政行业寄递业务量累计完成519.0亿件,同比增长4.5%。其中,快递业务量累计完成477.3亿件,同比增长5.8%。

2026年3月份,邮政行业业务收入完成1572.9亿元,同比增长3.1%。其中,快递业务收入完成1304.7亿元,同比增长4.7%。

2026年3月份,邮政行业寄递业务量完成187.6亿件,同比增长2.7%。其中,快递业务量完成172.4亿件,同比增长3.5%。

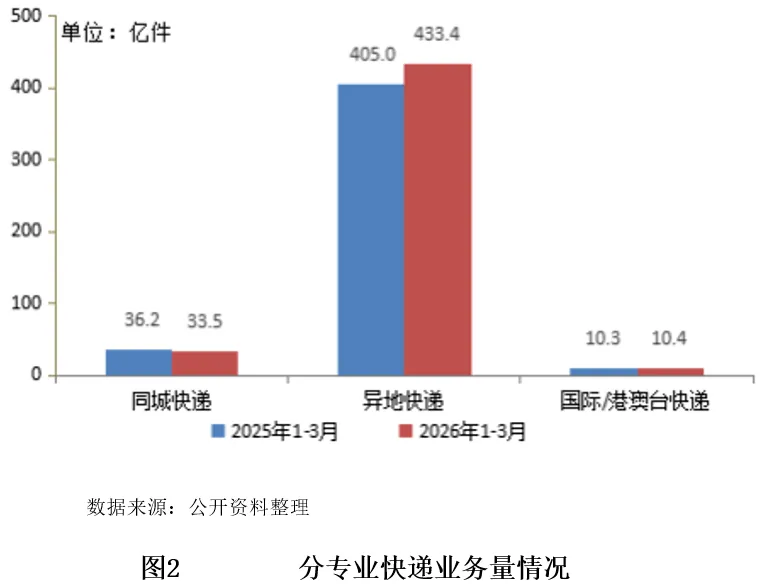

从业务类型看,2026年1-3月,同城快递业务量累计完成33.5亿件,同比下降7.3%;异地快递业务量累计完成433.4亿件,同比增长7.0%;国际/港澳台快递业务量累计完成10.4亿件,同比增长1.7%。

2026年1-3月,邮政函件业务累计完成1.9亿件,同比下降6.6%;包裹业务累计完成769.0万件,同比增长12.8%;报纸业务累计完成38.2亿份,同比下降7.8%;杂志业务累计完成1.5亿份,同比下降6.9%;汇兑业务累计完成37.5万笔,同比下降29.6%。

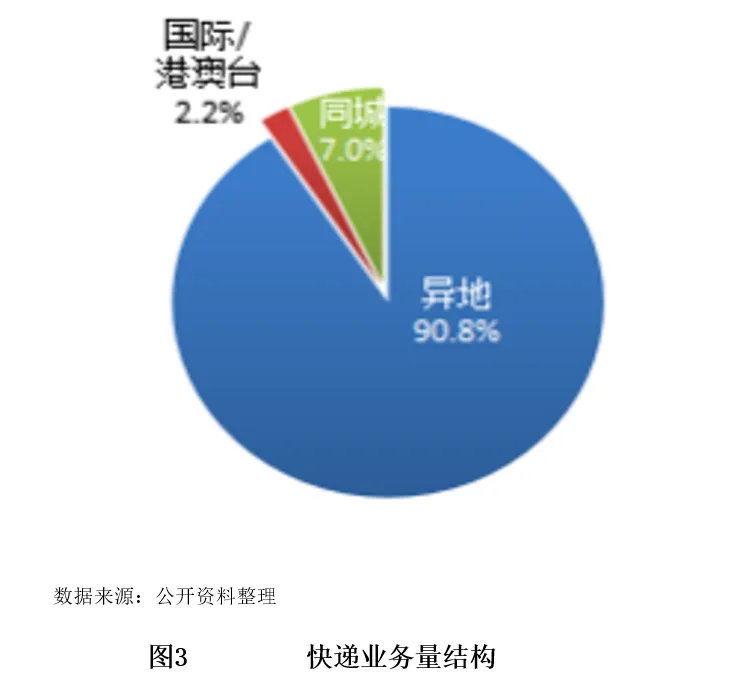

2026年1-3月,同城、异地、国际/港澳台快递业务量分别占全部快递业务量的7.0%、90.8%和2.2%。与去年同期相比,同城快递业务量的比重下降1.0个百分点,异地快递业务量的比重上升1.1个百分点,国际/港澳台业务量的比重下降0.1个百分点。

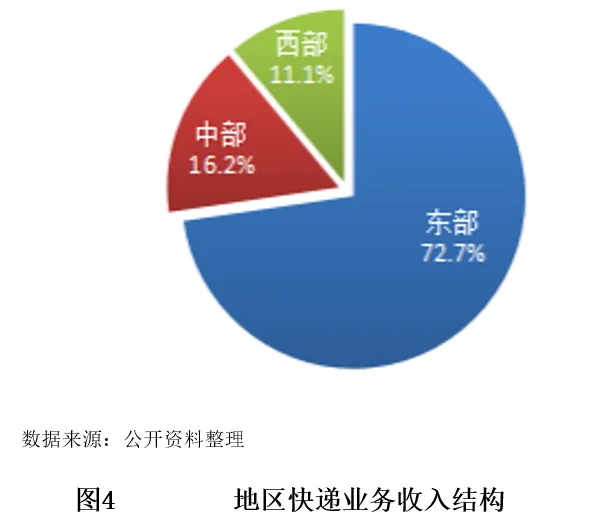

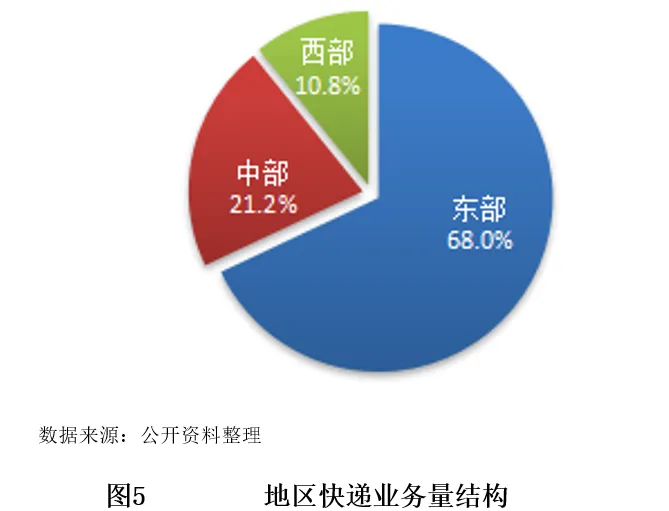

2026年1-3月,东、中、西部地区快递业务收入比重分别为72.7%、16.2%和11.1%,快递业务量比重分别为68.0%、21.2%和10.8%。与去年同期相比,东部地区快递业务收入比重下降1.0个百分点,快递业务量比重下降3.3个百分点;中部地区快递业务收入比重上升0.6个百分点,快递业务量比重上升1.7个百分点;西部地区快递业务收入比重上升0.4个百分点,快递业务量比重上升1.6个百分点。

2026年1-3月,快递业务收入品牌集中度指数CR8为87.4,快递业务量品牌集中度指数CR8为96.0,均较1-2月上升0.1。

2026年1-3月,快递服务公众满意度为84.8分,全国重点地区快递服务72小时妥投率为82.28%。

二、行业发展指数

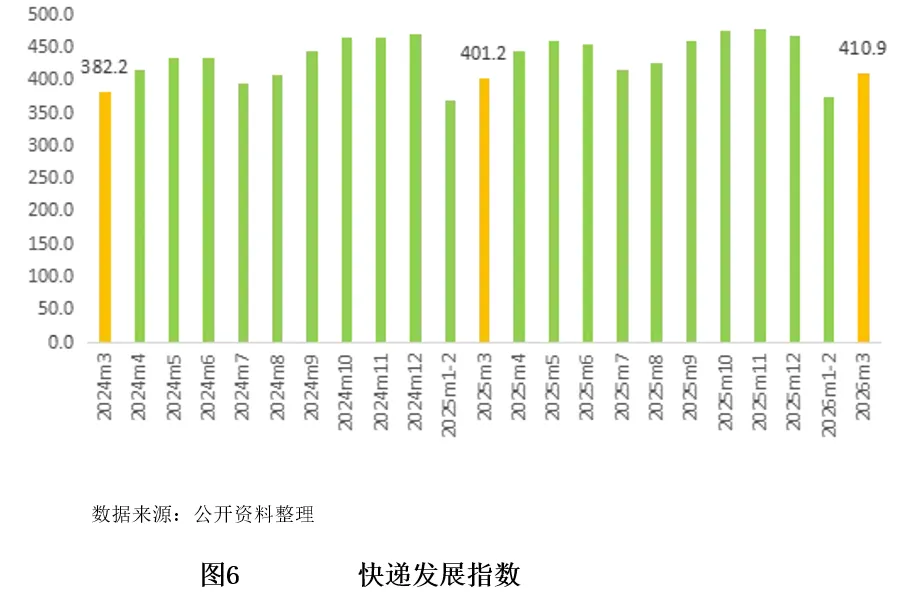

经测算,2026年3月中国快递发展指数为410.9,同比提升2.4%。其中发展规模指数为608.2,同比提升5.1%;服务质量指数为503.9,与去年同期基本持平;发展能力指数为237.4,同比提升3.2%;发展趋势指数为60。2026年3月,行业运行稳中有进,智慧赋能持续深化,基础能力稳步提升,有效服务商品流通创新发展,为促进消费提质扩容、推动产业转型升级提供坚实保障。

2026年3月,发展规模指数为608.2,同比提升5.1%。从分项指标看,3月快递业务量预计在173亿件左右,快递业务收入预计同比增长4%。一季度,快递业务量预计同比增长6%,快递业务收入预计同比增长6.5%。3月,快递业务规模与业务收入均平稳增长,日均业务量超5.5亿件,行业运行更加灵活高效。

2026年3月,服务质量指数为503.9,与去年同期基本持平。从分项指标看,快递服务公众满意度预计为84.9分,同比提升0.2分。重点地区72小时妥投率预计为85.3%。行业加快应用新技术新装备,快递服务水平稳步提升。一是科技智能深入应用。为保障春茶、春果与春花等时令产品及时锁鲜寄递,快递企业积极投用无人车、无人机等智能装备,压缩揽收时限;统筹推进航空、高铁、公路多式联运,提升干线运能,有效缩短农产品出山进城、出海外销时效,助推地方特色农业提质增效、蓬勃发展。快递企业为小哥配备“AI智慧员工助手”,在“丢件查找”等一线复杂场景首次应用大模型技术,垂类大模型从“辅助信息查询”迈入“助力业务决策”新阶段。二是服务模式创新发展。快递企业依托文旅、赛事服务经验,与文旅企业在万宁共同推动“文旅+物流+冲浪”跨界融合新模式,定制化打造适配冲浪场景的物流解决方案。联合协会、企业、茶农联合打造“物流+电商+文旅+培训”四位一体助农新模式,助力拓展销售渠道,释放春茶消费潜力。聚焦高校师生多元化、高品质寄递服务需求,联合南京大学共筑涵盖生活、学习、科研等多场景校园服务生态,持续提升师生服务体验。三是产业协同持续推进。快递企业聚焦新能源电池运输需求,打造一体化解决方案,保障全链路运输安全可控。

2026年3月,发展能力指数为237.4,同比提升3.2%。行业加快推动数智化发展,提升航空货运保障水平,增强网络运行效能。一是智慧设施建设提速。快递企业在汕头、西安、上海等地启用智能分拣、仓储设施,在广州、常州、陵水等地布局智能化枢纽设施,自动化、无人化分拨转运效能稳步提升。二是航空运能稳步增强。行业自有航空公司开通“鄂州—德比”和“博鳌—胡志明”“胡志明—海口”等多条国际全货机航线,亚欧网络通达性有所提升,跨境航空保障能力进一步增强。三是快递服务出海加速。快递企业在威海启用跨境电商零售出口“前置监管仓”,明显提升跨境通关效率。

2026年3月,发展趋势指数为60。3月,行业服务能力增强,网络运行有序有力。4月,随着春茶、时令果蔬密集上市,预计行业将继续保持稳健增长。

三、行业满意度与妥投率情况

(一)快递服务满意度

2026年第一季度快递服务公众满意度得分为84.8分,同比下降0.1分。

涉及评价的5项二级指标中,投递环节满意度得分为86.3分,同比上升1.7分。下单、揽收、信息交互、服务问题处理环节满意度得分分别为85.9分、86.1分、86.8分、79.4分,同比下降1.9分、0.1分、0.2分、2.7分。

三级指标中上升的主要有:费用清晰准确满意度得分为85.7分,同比上升1.8分;送达质量满意度得分为86.0分,同比上升3.3分;投递方式确认满意度得分为85.6分,同比上升0.5分;按约定投递满意度得分为85.6分,同比上升0.5分。

下降的主要有:揽收服务专业性满意度得分为85.9分,同比下降0.2分;时效体验满意度得分为85.0分,同比下降1.5分;信息推送满意度得分为85.6分,同比下降0.7分;物流信息及时准确满意度得分为86.3分,同比下降0.2分。

在9家品牌中,快递服务公众满意度得分排名前两位的为:顺丰速运、京东快递。

(二)全国重点地区快递服务时限妥投率

2026年第一季度快递服务全程平均时限为54.37小时,同比延长0.03小时。

从分环节来看,寄出地处理环节平均时限为8.83小时,同比缩短0.51小时;运输环节平均时限为30.96小时,同比缩短1.13小时;寄达地处理环节平均时限为11.30小时,同比延长1.29小时;投递环节平均时限为3.27小时,同比延长0.37小时。

72小时妥投率为82.28%,同比下降0.45个百分点。分品牌来看,72小时妥投率较高的品牌为顺丰速运与中通快递。

第二节 行业发展趋势

当下国内快递行业彻底告别粗放式规模扩张时代,摒弃以往重体量、轻质量、低价内卷的发展模式,全面转向高质量、集约化、多元化发展新阶段。行业发展重心从单纯追求包裹业务总量,转向服务品质、运营效率、综合盈利、产业协同多维均衡发展,依托数字化改革、政策调控、实体经济联动、“双碳”发展与全球化布局多重驱动,行业发展逻辑全面迭代,整体呈现五大核心发展趋势,行业生态与商业格局迎来深度重塑。

一、数智化落地

智能化、数字化技术深度融入快递揽收、中转、干线运输、末端派送全业务链条,成为行业基础发展标配,依托前沿技术重构行业生产模式。各大转运中心、区域分拨站点全面落地自动化分拣、智能调度、仓储管理系统,依托大数据统筹订单流向、运输线路、人员排班,优化整体中转流程,削减人工分拣误差,精简中转环节,提升整体运转效率。

末端配送场景变革持续深化,智能配送设备逐步规模化应用,覆盖产业园区、社区商圈、偏远乡镇多元场景,补齐人力配送短板,攻克复杂地形、全天候配送、夜间派送等行业痛点。行业并非以智能设备替代人工劳动力,而是搭建自动化干线中转、智能设备接驳、人工精细化上门服务相结合的人机协同模式。同时末端网点功能持续升级,传统包裹收发站点转型社区综合服务枢纽,个性化预约派送、隐私配送、定制化上门服务成为行业通用标准,数字化能力拉开企业发展差距,行业两极分化态势逐步加剧。

二、价值竞争替代价格竞争

伴随行业监管体系持续完善,恶性低价揽件、无序价格战、末端网点利益失衡、基层从业者权益受损等行业乱象得到全面整治,粗放式低价竞争模式彻底落幕。行业重构总部、加盟网点、基层从业人员利益分配机制,规范末端派费、揽件定价体系,扭转行业长期有量无利、盈利薄弱的发展困境,行业整体经营状态趋于健康稳定。

行业竞争逻辑彻底转型,企业脱离低价抢客的低端竞争模式,依托全网路网布局、时效稳定性、售后保障、供应链服务能力搭建核心竞争壁垒。头部企业依据自身定位差异化布局业务,高端商务寄递、生鲜冷链、家居大件、大众电商件业务分层运营,适配不同市场消费需求。加盟制快递企业完成内部体系规范化改革,优化总部与网点权责划分,提升基层网点抗经营风险能力,行业从同质化混战走向差异化良性竞争。

三、双向网络纵深延伸

快递行业跳出单一寄递物流定位,成为串联城乡消费、制造业生产、商贸流通的核心基础设施,快递进村、快递进厂、快递出海三大发展方向持续纵深推进。下沉市场网络持续完善,城乡末端配送网点全面加密,打通乡村物流配送盲区,搭建工业品下乡、农产品上行双向流通渠道,助力县域特色农产品外销,赋能乡村商贸与特色农业发展,补齐乡村物流短板。

同时快递行业深度对接实体制造业,从单一末端运输服务,延伸至仓储管理、原料周转、成品分装、全域配送一体化供应链服务,前置入驻生产厂区,贴合制造业生产、仓储、销售全流程需求,打造定制化物流方案,B端产业供应链服务成为行业全新增长支点。除此之外,国内物流网络逐步向外延伸,跨境物流、海外本地配送网络持续搭建,依托跨境电商产业联动,完善海内外一体化寄递体系,拓宽行业发展边界。

四、绿色发展全面普及

依托“双碳”发展政策导向以及跨境贸易绿色标准约束,绿色低碳从政策要求转变为快递企业常态化运营要求,贯穿包装、运输、仓储全流程。包装层面取缔过度包装、二次包装行为,循环周转箱、环保面单、可降解包装材料全面替代传统一次性包装,依托智能系统匹配包裹与包装规格,从源头减少包装资源浪费。

运输与仓储环节优化运力结构,替换传统高耗能运输车辆,普及清洁能源配送设备,优化长途干线运输方式,依托多式联运降低运输能耗。行业统一绿色运营行业标准,将低碳运营、绿色网点建设纳入行业考核体系,同时贴合海外贸易绿色关税、环保准入规则搭建标准化低碳体系,绿色运营能力成为企业国内经营、跨境布局的核心基础条件。

五、市场格局持续集中

行业资源持续向头部优质企业聚拢,中小型普通快递企业逐步退出大众电商件红海市场,行业集中度稳步提升。剩余中小物流企业避开同质化竞争,转向垂直细分赛道专业化发展,聚焦医药恒温配送、专业冷链、大件家居、同城即时配送、专项跨境专线等高门槛领域,打造垂直领域专业优势。

传统隔日达快递与同城即时配送边界不断融合,前置仓、仓配一体化模式大范围普及,极速同城配送服务全面落地。与此同时行业人文建设、安全体系不断完善,基层快递从业人员权益保障、社保体系持续规范,寄递实名核验、全程溯源、智能安检全域覆盖,筑牢行业安全运营底线。

第三节 行业风险分析

快递行业作为流通体系关键支柱,在提质转型过程中面临市场竞争、经营成本、加盟管理、人力用工、政策合规、跨境经营、技术投入多重风险交织,内外矛盾相互传导,制约行业稳定盈利与长期健康运转,各类风险具体表现如下。

一、市场供需失衡与跨界竞争风险

国内传统电商增量空间逐步收窄,整体需求增速放缓,前期多家企业持续扩张转运中心、运输车队、末端网点,造成低端同质化产能过剩,供需匹配失衡问题凸显。一旦市场进入需求淡季,产能利用率下滑,企业极易再度萌生低价揽件冲动,即便监管约束价格战,行业整体盈利空间依旧承压。除同行内卷外,即时零售、同城配送平台持续跨界渗透,依托前置仓、小时达配送模式分流本地小件、商超件客源,传统快递在城市短途配送场景优势不断弱化。中小快递企业缺乏差异化业务布局,只能固守低价电商件赛道,生存空间持续被头部挤压,面临并购整合甚至退出市场的压力。消费端需求结构变化同样带来不确定性,消费偏好波动、电商平台经营调整,都会直接影响包裹单量稳定性,企业难以长期稳定预判业务规模,运力调配容易出现冗余或短缺。

二、全链条运营成本持续上行压力

人力、场地、运力、包装四大核心成本长期呈上行态势。基层派送、分拣人员用工成本逐年抬升,网点门店、仓储分拣场地租金稳定上涨;燃油、电力等能源价格波动直接影响干线运输开支;绿色包装替换传统耗材,环保物料采购成本高于普通包装材料。监管要求上调末端派费、完善快递员保障体系后,企业无法单纯压低派费压缩开支,成本只能在总部、网点、客户之间转嫁平衡。若上调终端寄件价格幅度有限,企业自身利润会被持续侵蚀;涨价幅度过高又容易流失电商大客户,陷入成本与定价的两难局面。末端驿站、自提点同样承受成本挤压,派费不足、客流分散时驿站经营难以为继,一旦批量关停站点,会直接破坏区域配送网络稳定性,引发包裹积压、派送延误等连锁问题。

三、加盟体系管控与末端服务内生风险

通达系主流加盟模式天然存在总部与网点权责割裂的管理漏洞,是行业最突出的内部风险源头。总部以件量考核为核心导向,对网点日常运营、服务标准、人员管理约束力有限,部分弱势加盟网点资金实力薄弱,抗风险能力差,遇到淡季、赔付激增时容易出现拖欠工资、擅自缩减运力、私自下调派费等行为。服务标准难以统一落地,上门派送、包裹保管、破损赔付执行尺度参差不齐,未经同意投放驿站、暴力分拣、丢件损件等投诉频繁发生,持续消耗品牌口碑。总部对网点多采用罚款管控模式,易激化网点与总部矛盾,形成“罚款越多、网点压缩服务、投诉增多、再加罚款”的恶性循环。部分网点存在资金挪用、账务不规范问题,极端情况下出现网点跑路、包裹无人派送的瘫痪事件,给企业带来赔付、监管处罚、品牌受损多重损失。

四、人力用工稳定与权益保障风险

快递属于劳动密集型行业,基层从业人员流动性居高不下,招工难、留人难长期存在。一线工作强度大、作息不固定,旺季负荷骤增,叠加部分网点社保缴纳不完善、奖惩机制不合理,从业者归属感薄弱,人员频繁流失导致站点反复招工培训,持续增加人力管理成本。劳资纠纷隐患突出,加班薪酬、工伤保障、派费结算等矛盾极易激化,一旦出现群体性维权事件,会直接中断区域配送运转。同时新生代就业选择更加多元,年轻人抵触高强度户外派送工作,长期存在年龄结构老化问题,人力供给后劲不足。即便无人设备逐步普及,短时间内依旧无法完全替代人工,人力不稳定始终是末端配送的薄弱环节。

五、政策合规、绿色转型与安全监管风险

监管体系持续收紧带来合规成本提升。寄递实名核验、开箱验视、违禁品安检全程强制落地,分拨、网点需要配套安检设备与专人值守;数据隐私保护、用户信息存储传输出台严格规范,信息泄露将面临高额处罚与信用惩戒。绿色低碳转型构成硬性转型压力,包装减量、循环箱投放、新能源车辆替换、包装回收体系搭建都需要大额前期投入,转型进度不达标会被监管约谈、限制业务许可。安全生产管控不断加码,仓储防火、运输交通安全、大件重物操作规范、冷链温控标准全面细化,一处流程疏漏便可能引发安全事故与行政惩处。各类新规更新节奏快,中小企业资金、管理能力有限,合规整改压力远大于头部企业。

六、跨境业务地缘与海外运营风险

布局海外市场的企业面临复杂外部环境风险。不同国家地区海关查验标准、关税规则、寄递法规差异巨大,清关延误、扣货、税费争议时常发生;部分区域地缘局势波动,会影响航线稳定、海外仓安全与本地末端合作渠道。海外用工、税务、环保法规和国内体系完全不同,本土化运营管控难度高,海外网点亏损风险高于国内业务。同时海外碳关税、包装环保标准严苛,绿色体系不达标会直接丧失当地经营资质,跨境业务高毛利背后伴随多重不确定隐患。

第四节 2026年银行信贷建议

2026年银行对快递行业授信应坚持政策引领、择优支持、分类管控、风险审慎的总体原则,紧密结合当前快递行业合规与绿色转型压力加大的行业现状,严格把控行业整体信贷风险,优化信贷资源配置,对行业客户实施差异化、精细化授信管理,做到精准支持优质主体、压降弱化风险客户、全面防控行业系统性信用风险。具体来看,银行需严格落实行业授信准入标准,持续优化客户结构,优先支持全网布局完善、直营管控体系成熟、服务评级优良、绿色运营达标、供应链物流布局完善的行业头部企业及区域核心龙头企业,重点筛选经营现金流稳定、资产质量优良、无监管处罚、劳资纠纷少、品牌口碑良好、持续稳健经营的优质客户,坚决审慎介入网点管控松散、盈利持续薄弱、低价恶性竞争频发、末端投诉居高、合规整改滞后、规模体量小的中小弱势快递主体,逐步压降存量低效授信、退出经营停滞、网点批量关停、征信瑕疵的低效企业授信,规避行业同质化内卷、末端经营脆弱带来的信用风险。同时,紧扣绿色低碳产业政策导向,将信贷资源重点向快递企业循环包装推广、清洁能源运力替换、分拨中心节能改造、绿色网点搭建、碳减排优化等绿色转型项目倾斜,给予优质绿色项目适度利率优惠与额度支持,严控高耗能运力投放、非环保包装产能、违规末端站点的新增信贷投放,以信贷杠杆倒逼企业完成绿色合规转型。在授信场景选择上,需规避同质化普通电商基础寄递低毛利业务,重点绑定制造业进厂供应链物流、农产品双向流通、跨境海外仓配送、同城综合便民配送等高附加值优质业务需求,优先保障对接实体产业、重点商贸项目、货源稳定的快递企业周转资金需求,稳妥开展快递行业供应链金融业务,依托核心优质企业适度拓展上下游货运、仓储、包装配套合规客户授信,同时严控电商需求波动、末端派费矛盾传导的经营风险。针对行业明显的区域分化特征,实施差异化区域授信策略,适度收紧东部产能饱和、网点过剩、价格竞争白热化区域的新增授信,择优支持县域下沉网络完善、乡村物流布局成熟、区域供需均衡的中西部合规企业,动态调整偏远山区、边疆区域配送网点授信额度,规避区域性单量不足、网点亏损关停带来的风险。此外,银行需建立常态化动态风险监测机制,持续跟踪行业服务均价、末端网点存活率、行业合规处罚、人力用工态势等行业指标,密切监测企业经营回款、现金流、偿债能力、总部管控能力等核心经营指标,严格监管信贷资金用途,落实经营回款封闭管理,对出现经营恶化、监管处罚、服务舆情爆发、无序低价揽件的客户及时压降授信、启动风险处置,全方位筑牢快递行业信贷风险防线,实现行业授信业务稳健可持续发展。