当英伟达Rubin机架的PCB内容价值较上一代暴涨233%,当摩根士丹利拆开BOM清单发现一块电路板的身价已堪比一辆豪车——算力时代的疯狂,正在PCB产业链上刻下最深刻的注脚。2026年以来,PCB概念股密集涨停,中国巨石、东山精密、广合科技年内股价翻倍,整个板块仿佛被AI点燃了引线。

而在这场狂欢中,有两家企业的对决尤其值得深思:崇达技术,年营收75亿元的规模化制造巨头,九座工厂横跨中国与泰国,以高端PCB量产能力筑起护城河;兴森科技,前三季度归母净利润同比暴涨516%的弹性之王,押注IC封装基板与AI算力赛道,从样板厂一路杀入ABF载板的无人区。

一个是"大而稳"的制造铁军,一个是"小而精"的技术尖刀。它们恰好代表了PCB行业在算力浪潮下的两条命运分岔线——规模化VS高端化,通路线VS卡位线。研究这两家企业,不只是在比较两只股票,更是在读懂中国PCB产业如何在AI时代完成一次关键性的路线抉择。

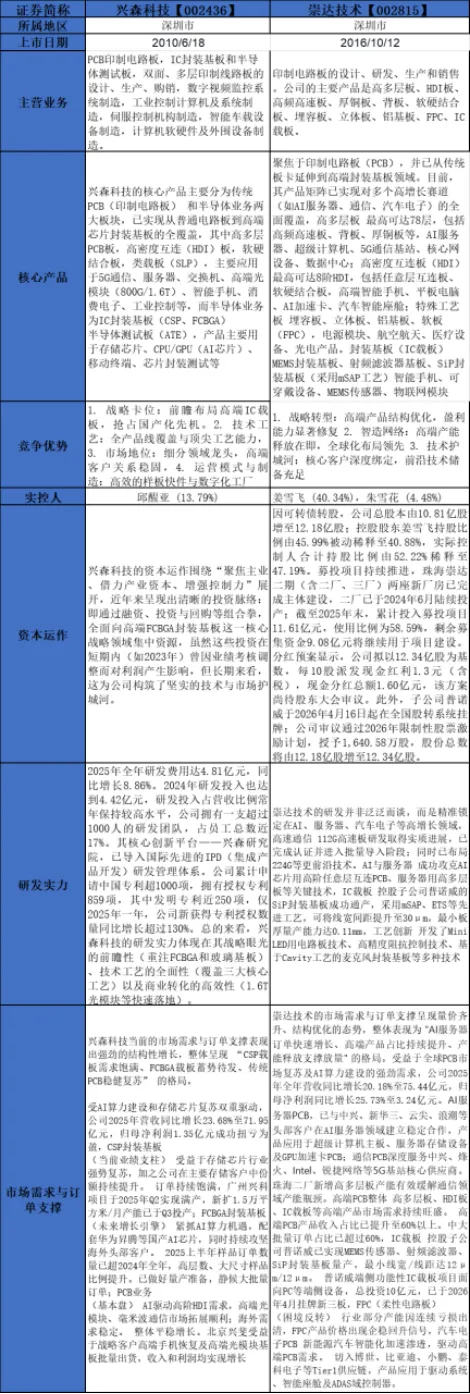

兴森科技【002436】,1999年创立,2010年深交所上市,总部位于深圳,是国内少数具备PCB+IC封装基板+半导体测试板全产业链布局的电子电路领军企业。

公司以PCB样板和小批量板起家,现为国内最大专业PCB样板制造商,产品覆盖高多层板、HDI板、刚挠结合板等,营收占比约71%。半导体业务是核心增长引擎,营收占比约24%,其中IC封装基板为重中之重——公司是大陆唯一同时实现BT载板与ABF载板量产的企业,FCBGA封装基板良率已超90%,深度绑定华为昇腾、长鑫存储、英伟达等全球头部客户。

截至2026年一季度,公司营收18.18亿元,归母净利润1874万元,同比翻倍,业绩拐点确立。公司与全球超4000家高科技企业合作,在AI算力与国产替代双重浪潮下,正全力抢占高端IC载板这一千亿级赛道。

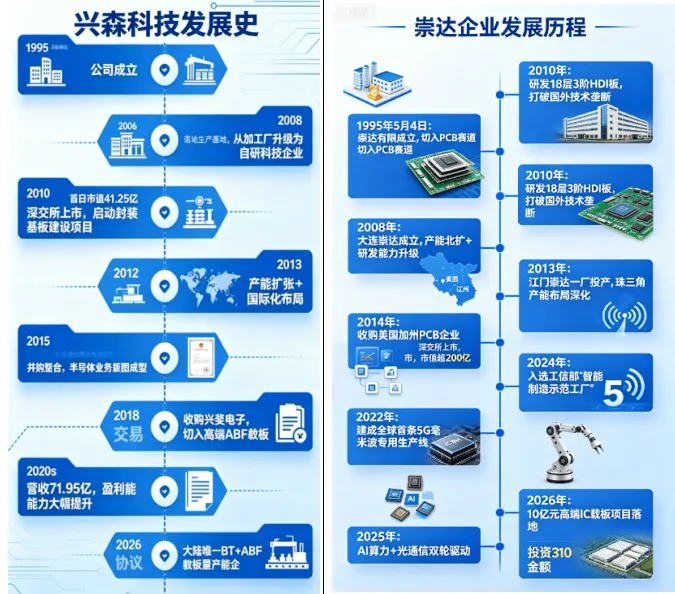

崇达技术,1995年创立于深圳,2016年崇达技术深交所上市,是国内领先的印制电路板(PCB)全制程制造企业,总部位于深圳光明区,员工6000余人。

公司产品覆盖高多层板、HDI板、柔性线路板、软硬结合板、IC载板等,广泛应用于通信设备、服务器、汽车电子、手机电脑、工业控制及医疗仪器等领域,客户包括中兴、比亚迪、松下、三星、英伟达供应链等。目前在深圳、江门、珠海、大连、苏州及泰国拥有九座智能工厂,2025年总产能达1062万㎡,泰国基地预计2026年全面量产。

财务方面,2025年实现营收75.44亿元(+20.18%),归母净利润3.24亿元(+25.73%);2026年一季度营收19.49亿元,同比增长近20%。

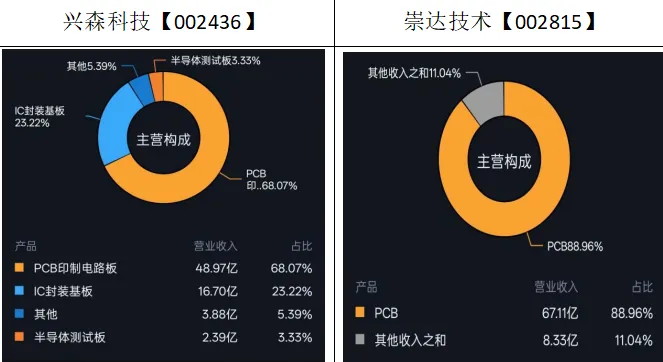

兴森科技:PCB 业务占比约 68%,同时有超过 30% 的收入来自半导体相关配套业务(IC 封装基板 + 半导体测试板),属于PCB + 半导体配套双轮驱动的企业。兴森科技的 IC 封装基板业务收入达 16.70 亿元,占比 23.22%,是公司第二大收入来源,这是崇达技术完全不具备的业务线。

IC 封装基板是半导体产业链的关键环节,技术壁垒和毛利率通常高于普通 PCB,也让兴森科技在半导体国产替代浪潮中,具备了更强的成长弹性和估值逻辑。半导体测试板业务(3.33% 占比)也进一步强化了兴森科技在半导体产业链中的配套角色。崇达技术的 PCB 业务收入(67.11 亿)显著高于兴森科技(48.97 亿),是国内 PCB 行业的绝对主力玩家。

崇达技术:PCB 业务占比接近 90%,是典型的单一主业驱动型企业,资源和产能高度集中在 PCB 领域,是国内 PCB 行业的头部厂商之一。

兴森科技:大幅波动,仍在 “扭亏爬坡期”

趋势特征:2022 年达到高点后,利润断崖式下滑,2024 年巨亏 5.31 亿,2025 年亏损大幅收窄至 - 1.04 亿,2026 年 Q1 仍小幅亏损,但亏损幅度持续收窄。

关键变化:2024 年是业绩谷底,2025-2026 年处于亏损收窄、产能爬坡的修复阶段,尚未回到 2022 年的盈利水平。

兴森科技:利润波动大,但 IC 封装基板业务如果成功放量,将带来远超传统 PCB 的成长空间,属于 “高风险、高弹性” 的半导体国产替代标的。

崇达技术:盈利稳定的传统 PCB 龙头

趋势特征:2022-2024 年净利润随行业周期温和下滑,2025 年触底回升,整体始终保持盈利,现金流和利润稳定性极强。

关键变化:2025 年净利润 3.73 亿,同比 + 23.1%,是行业复苏背景下的典型反弹;2026 年 Q1 净利润 0.56 亿,延续了修复趋势。

崇达技术利润确定性强,是 PCB 行业复苏的 “稳健标的”,适合追求业绩稳定性的投资者。

短期来看:崇达技术的盈利质量和稳定性显著优于兴森科技,2026 年 Q1 的利润表现也更健康。中长期来看:兴森科技的利润拐点,将完全取决于 FCBGA 封装基板的客户导入和产能释放进度;崇达技术的利润则与 PCB 行业景气度、高端产品市占率强相关。

兴森科技:ROE 大幅波动,仍在修复期

趋势特征:2022 年高点 10.78%,2023 年快速下滑,2024 年因亏损转为 - 3.90%,2025 年随亏损收窄转正至 2.60%,2026 年 Q1 进一步修复至 0.35%(年化约 1.4%)。

核心特点:受半导体业务扩产影响,ROE 出现大幅波动,目前虽已转正,但仍远低于历史高点和崇达技术的水平。兴森科技 2024 年 ROE 转负,本质是大规模扩产(IC 封装基板项目)导致的阶段性亏损,拉低了股东回报水平。

兴森科技:ROE 波动大,但如果 IC 封装基板业务成功放量,其高毛利、高壁垒的特性将大幅提升 ROE 水平,未来弹性远高于传统 PCB 厂商,属于 “高风险、高弹性” 的半导体国产替代标的。

崇达技术:ROE 始终为正,周期波动中保持韧性

趋势特征:2022 年达到高点 13.42%,随后随 PCB 行业景气度下滑至 2024 年的 3.62%,2025 年随行业复苏回升至 4.19%,2026 年 Q1 小幅回落至 0.37%(季度数据,年化后约 1.5%)。

核心特点:连续 5 个报告期均为正 ROE,即使在行业低谷也保持了盈利,股东回报的稳定性极强。崇达技术在行业下行周期中,始终保持正 ROE,说明其资产运营效率、成本控制能力和现金流稳定性更强,对股东的回报更有保障。

崇达技术:ROE 的稳定性更强,是 PCB 行业复苏的 “稳健标的”,适合追求确定性回报的投资者。

兴森科技 2025 年现金流转负、2026 年 Q1 净流出扩大,意味着公司当前的主营业务已经无法覆盖日常经营支出,需要依赖外部融资或存量资金维持运营。崇达技术的经营现金流净额,在 2022-2023 年几乎是兴森科技的 2 倍,即使在 2024-2025 年的低谷期,也显著高于兴森科技,且始终保持净流入。

兴森科技:2025 年净利润亏损收窄,但现金流却转为净流出,说明公司的盈利质量在下降,经营支出的增长速度超过了收入的恢复速度。崇达技术:2025 年净利润亏损收窄,但现金流却转为净流出,说明公司的盈利质量在下降,经营支出的增长速度超过了收入的恢复速度。

短期来看:崇达技术的现金流能力显著优于兴森科技,2026 年 Q1 兴森科技的净流出扩大,需要警惕其扩产带来的现金压力。中长期来看:兴森科技的现金流拐点,将完全取决于 IC 封装基板业务的客户导入和订单放量进度;崇达技术的现金流则与 PCB 行业景气度、高端产品市占率强相关,确定性更高。

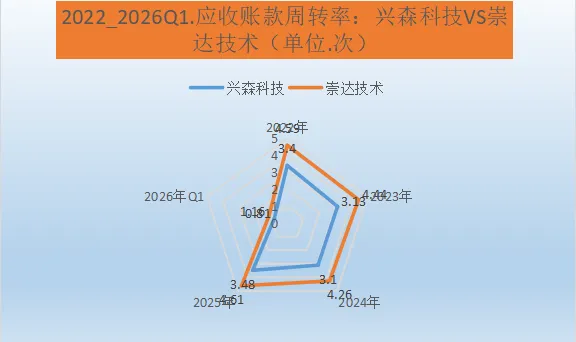

1. 崇达技术的周转率始终高于兴森科技

崇达技术每年应收账款周转率均在 4.2~4.6 之间,而兴森科技在 3.1~3.5 之间。这说明崇达技术在回款速度上优于兴森科技,资金被客户占用的时间更短,营运效率更高。

2. 两家公司均呈现“先降后升”的走势

2022→2024年:两家周转率均逐年小幅下降,说明应收账款回收周期拉长,可能与行业竞争加剧或客户账期延长有关。

2025年:两家均出现回升,崇达技术恢复至4.61(略超2022年水平),兴森科技回升至3.48,表明回款管理有所改善。

3. 2026年Q1数据为低值(季节效应)

两家Q1周转率均显著低于全年水平,这是常见现象:一季度包含春节假期,企业开工和回款节奏偏慢,不能简单理解为全年趋势下滑。

兴森科技存货周转效率全面优于崇达技术,且2024年优势扩大到近1个百分点,2025年行业同步回调:两家企业均出现回落,反映PCB/封装基板行业可能面临下游需求疲软或库存周期调整,2026年Q1年化推算:兴森5.52 vs 崇达5.28,若全年维持此趋势,兴森优势可能进一步收窄。

兴森科技IC封装基板占比更高,该业务客户集中(芯片设计/封测厂)、订单周期短、存货标准化程度高,天然周转更快,崇达技术以PCB硬板为主,客户分散、订单定制化程度高,存货SKU更复杂,周转相对较慢。

兴森科技:高研发投入,但呈明显下降趋势,2023年的9.17%是异常高点,可能因当年营收基数较低或研发资本化政策调整导致,2024-2025年的持续回落,可能反映:FCBGA项目从研发阶段转入量产爬坡,资本开支替代研发费用,营收规模扩张摊薄了占比(分母变大)或研发策略从"重投入"转向"重产出"。

崇达技术:低研发投入,但相对稳健,崇达的研发投入占比长期低于兴森2-4个百分点,反映其技术驱动型定位较弱,2025年跌破5%可能因行业下行期压缩费用,2026Q1回升至5%显示管理层重新重视研发。

兴森科技是"技术密集型"选手:研发投入占比始终显著高于崇达,与其IC封装基板(高技术壁垒)的业务定位匹配。但2023年后的持续下滑需要警惕——是研发进入收获期,还是投入力度实质性收缩?

崇达技术是"规模/成本型"选手:研发投入占比低且稳定,反映其更依赖工艺优化和规模效应,而非前沿技术突破。2026Q1的回升可能是应对行业竞争加剧的策略调整。

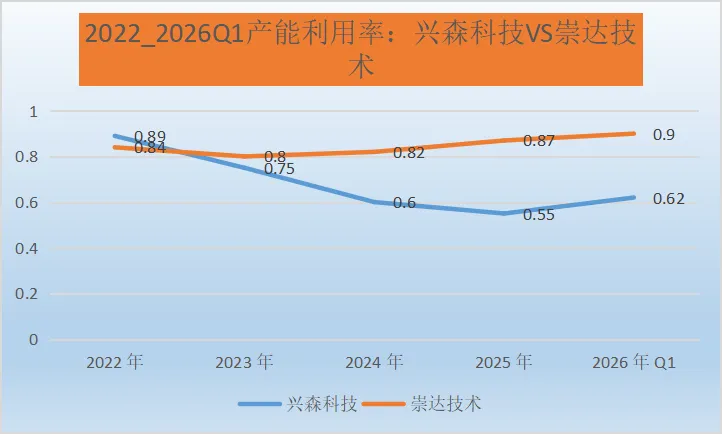

兴森科技:产能利用率持续下滑,2026Q1初现回暖,崇达技术:产能利用率稳步攀升,2026Q1接近满产,兴森科技与崇达技术的产能利用率走出了完全相反的路径:兴森因激进扩产高端封装基板遭遇严重的产能消化危机,利用率从89%暴跌至55%,2026Q1的62%仅是初步回暖;崇达则凭借精准的产能规划和稳健的客户结构,利用率从84%稳步提升至90%,接近满产运行。这一差异深刻反映了两家企业的战略选择——兴森押注技术升级(FCBGA)但短期承受阵痛,崇达聚焦规模扩张与市场份额但面临天花板约束。2026年将是验证兴森能否走出低谷、崇达能否突破瓶颈的关键年份。

总结:

两家企业的竞争逻辑将从"同赛道比拼"转向"差异化共存":崇达深耕PCB硬板基本盘,受益于服务器、汽车电子等下游结构性增长;兴森则卡位国产封装基板替代窗口,若FCBGA订单放量将打开第二增长曲线。对投资者而言,崇达适合追求确定性收益的稳健型配置,兴森则更适合押注半导体国产替代的长期价值。PCB行业的未来,既需要崇达式的规模效率,也需要兴森式的技术突围,二者共同构成了中国PCB产业从"大"到"强"的完整拼图。

【数据来源:深交所.兴森科技.崇达技术官网和年报】图片和部分内容由AI生成

以上内容不作为投资参考依据,只为行业交流,投资有风险,入市需要谨慎。

最后给大家说个事情。

前几天有个粉丝问我,认不认识比较优秀的券商客户经理。说实话,我有很多朋友都在券商工作,今天就给大家介绍一位资深的投顾,不仅仅客户经理优秀,服务也很优秀,不像是很多券商对你不管不问,他会有很多福利和专属服务,交易成本也是很低,比如万0.86全佣(包规费和过户费),ETF和可转债万0.5,国债逆回购仅1折,有需求的,可以私信小编添加好友,备注“专精特新研习社粉丝”

比股招金系列

2.2025年电力设备行业重点企业分析:东方电气 VS上海电气

32025年MLCC电子元器件重点企业分析:风华高科VS三环集团

4.液冷行业重点企业分析:英维克VS高澜股份VS奕东电子

5.2026年变压器行业重点企业分析:中国西电VS特变电工

6.2025年先进封装行业重点企业分析:通富微电VS长电科技

7.2020——2025Q3玻璃玻纤行业重点企业对比:中国巨石VS中材科技VS国际复材

8.2022——2026Q1电子材料行业重点企业对比:鼎龙股份VS南大光电

9.2022年——2026Q1光通信行业重点企业对比:华工科技VS光迅技术

10.2020年——2025Q3光纤通信行业重点企业对比:长飞光纤VS亨通光电

11.2022—2026Q1 覆铜板CCL行业重点企业对比:生益科技 VS 南亚新材

本栏目主要系行业交流,我们后期会更快更好的服务大家,想要提前看一些行业和企业对比的可以私信小编。有兴趣的可以进入研习社的会员群,为了更好的服务大家,我们特设研习社粉丝群。有兴趣的可以私信@主编。